Theo báo cáo của các NHTM tuy tỷ lệ nợ xấu nằm trong giới hạn cho phép (dưới 5%), nhưng nếu đánh giá lại thực chất nợ xấu theo tiêu chuẩn quốc tế, thì nợ xấu được đánh giá lại thực tế sẽ lớn hơn so với số liệu trên báo cáo. Theo các tổ chức tài chính quốc tế (WB, IMF) và các tổ chức xếp hạng tín nhiệm thì tỷ lệ nợ xấu của các NHTM tại Việt Nam vào khoảng từ 12% đến 13% so với tổng dư nợ.

Nợ xấu của các NHTM tại Việt Nam có xu hướng tăng nhanh từ năm 2008 đến nay có nhiều nguyên nhân:

Do tốc độ tăng tín dụng cao và liên tục trong những năm trước đây như đã nêu trên, mặt tích cực là góp phần phục vụ nhu cầu vốn cho phát triển kinh tế. Tuy nhiên, có thời điểm mức tăng trưởng tín dụng gấp từ 5 lần trở lên so với mức tăng GDP, phản ánh hiệu quả đầu tư kém (quan hệ hợp lý giữa tín dụng với GDP là 3:1) đây là một trong những nguyên nhân góp phần gia tăng nợ xấu trong thời gian qua.

Biểu đồ 2.6: Tốc độ tăng cho vay của hệ thống NHTM Việt Nam và tốc độ tăng GDP của Việt Nam 2005 - 2013

60 | 53.89 | |||||||||

50 | ||||||||||

37.53 | ||||||||||

40 | 31.1 | 31.19 | ||||||||

30 | 25.44 | 25.43 | ||||||||

20 | 14.45 | |||||||||

10 | 7.55 | 6.98 | 7.13 | 5.66 | 5.4 | 6.42 | 6.24 | 8.85 5.25 | 6.82 5.4 | |

0 | ||||||||||

2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 9T 2013 | ||

Tăng trưởng GDP theo giá so sánh năm 2010 (%) Mức tăng tín dụng (%) | ||||||||||

Có thể bạn quan tâm!

-

Mô Hình Tổ Chức Điển Hình Của Các Nhtm Việt Nam

Mô Hình Tổ Chức Điển Hình Của Các Nhtm Việt Nam -

Vốn Điều Lệ Của Một Số Nhtm Việt Nam Tính Đến 15/6/2012

Vốn Điều Lệ Của Một Số Nhtm Việt Nam Tính Đến 15/6/2012 -

Thực Trạng Năng Lực Quản Trị Điều Hành Của Ngân Hàng Thương Mại Việt Nam

Thực Trạng Năng Lực Quản Trị Điều Hành Của Ngân Hàng Thương Mại Việt Nam -

Đánh Giá Năng Lực Cạnh Tranh Của Hệ Thống Ngân Hàng Thương Mại Việt Nam Trong Quá Trình Hội Nhập Kinh Tế Quốc Tế

Đánh Giá Năng Lực Cạnh Tranh Của Hệ Thống Ngân Hàng Thương Mại Việt Nam Trong Quá Trình Hội Nhập Kinh Tế Quốc Tế -

Nguyên Nhân Dẫn Đến Hạn Chế Về Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại Việt Nam

Nguyên Nhân Dẫn Đến Hạn Chế Về Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại Việt Nam -

Định Hướng Nâng Cao Năng Lực Cạnh Tranh Của Hệ Thống Ngân Hàng Thương Mại Việt Nam Trong Điều Kiện Hội Nhập Kinh Tế Quốc Tế

Định Hướng Nâng Cao Năng Lực Cạnh Tranh Của Hệ Thống Ngân Hàng Thương Mại Việt Nam Trong Điều Kiện Hội Nhập Kinh Tế Quốc Tế

Xem toàn bộ 181 trang tài liệu này.

Nguồn: [28]

Nợ xấu thời gian qua còn là hệ quả phát sinh và tích luỹ từ các năm trước đây, với nhiều nguyên nhân: do khủng hoảng tài chính và suy thoái kinh tế toàn cầu kéo dài; mô hình tăng trưởng của Việt Nam chưa hợp lý, chưa đi vào chiều sâu và thiếu tính bền vững; kinh tế suy giảm (hàng tồn kho gia tăng, thất nghiệp tăng, số doanh nghiệp đóng cửa ngừng hoạt động tăng); yếu kém của các NHTM trong quản trị rủi ro; việc nới lỏng chính sách tài chính và chính sách tiền tệ

trong các năm trước đây đã tạo điều kiện cho tín dụng ngân hàng tăng trưởng nhanh, bình quân tăng 30,6%/ năm; việc đánh giá phân loại nợ thực hiện theo Quyết định 493/2005/QĐ-NHNN của Ngân hàng Nhà nước từ năm 2005…

Nợ xấu gia tăng và kéo dài sẽ ảnh hưởng và tác động đến nền kinh tế: làm giảm vai trò trung gian tài chính của các ngân hàng; các doanh nghiệp khó tiếp cận được vốn để tiến hành sản xuất kinh doanh; nguy cơ làm mất ổn định hệ thống ngân hàng và thị trường tài chính; làm chậm tốc độ tăng trưởng kinh tế; ảnh hưởng đến hiệu quả điều hành chính sách tiền tệ và đặc biệt là nợ xấu gia tăng sẽ ảnh hưởng đến hiệu quả quản lý nhà nước của Ngân hàng Nhà nước Việt Nam đối với hoạt động của các NHTM.

2.2.4.3. Thực trạng khả năng thanh khoản

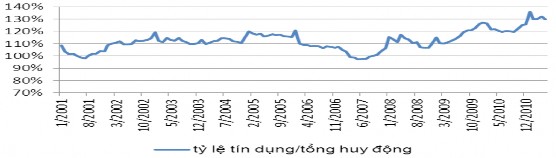

- Khi mức tăng tín dụng cao hơn mức tăng huy động vốn, phản ánh rủi ro thanh khoản của NHTM tăng lên. Biểu đồ 2.5 cho thấy từ năm 2007 đến năm 2011 (ngoại trừ năm 2010) tỷ lệ tín dụng trên tổng số huy động tiền gửi không ngừng gia tăng. Điều này cho thấy rủi ro tín dụng của các NHTM Việt Nam đã bắt đầu tăng trong những năm gần đây, nhất là vào năm 2007, năm 2009 và các tháng đầu năm 2011. Trong các tháng đầu năm 2011, lượng tín dụng tăng 5,1% trong khi huy động vốn hầu như không tăng, dẫn tới tỷ lệ tín dụng trên vốn huy động đat mức khá cao (131%), đã hàm chứa nhiều rủi ro trong hệ thống NHTM Việt Nam.

Biểu đồ 2.7: Tỉ lệ tín dụng /tổng huy động của hệ thống NHTM Việt Nam 2001-2011

Đơn vị: %

Nguồn: [28], [64]

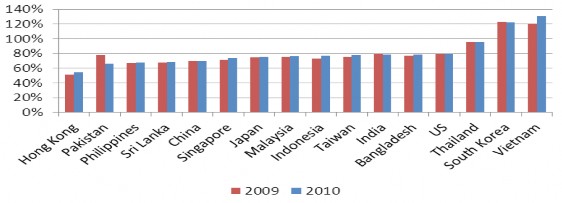

So sánh với các nước khác trong khu vực, thì tỷ lệ tín dụng trên huy động tiền gửi năm 2009 và năm 2010 của các NHTM Việt Nam và Hàn Quốc dẫn đầu bảng. Nếu năm 2009, Hàn Quốc là nước có tỷ lệ cho vay/huy động tiền gửi trong

khu vực dẫn đầu bảng, kế tiếp là Việt Nam; thì sang đến năm 2010 các NHTM Việt Nam có tỷ lệ cho vay/huy động tiền gửi vượt lên trên và dẫn đầu bảng trong khu vực; tỷ lệ này của Việt Nam đã tăng cao một cách đột biến trên 130%, cách xa so với mức trung bình dưới 80% của các nước khác trong khu vực.

Biểu đồ 2.8: Tỉ lệ cho vay / huy động tiền gửi của

hệ thống ngân hàng các nước trong hai năm 2009 - 2010

Nguồn: [64], [66]

Đến cuối năm 2013 tỷ lệ tín dụng so với nguồn vốn huy động tuy có giảm xuống, từ mức 89,35% năm 2012, giảm xuống còn 86,19% nhưng vẫn còn cao hơn mức tăng bình quân của các nước trong khu vực. Điều đó, cho thấy hệ thống NHTM Việt Nam tiềm ẩn nhiều rủi ro so với các quốc gia khác và dễ bị tổn thương hơn nếu như cùng chịu tác động các cú sốc kinh tế từ bên ngoài.

Bảng 2.10: Tỷ lệ cấp tín dụng so với nguồn vốn huy động (thị trường 1-TT1) của hệ thống NHTM Việt Nam

Đơn vị: tỷ đồng, %

Tỷ lệ cấp tín dụng so với nguồn vốn huy động (TT1) 31/12/2012 | Tỷ lệ cấp tín dụng so với nguồn vốn huy động (TT1) 30/9/2013 | |

Khối NHTMNN | 96.77 | 95.04 |

Khối NHTMCP | 79.01 | 74.67 |

Toàn hệ thống | 89.35 | 86.19 |

Nguồn: [28]

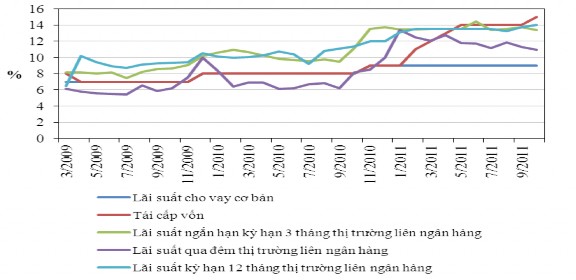

Khó khăn thanh khoản của hệ thống NHTM không chỉ được thể hiện qua con số về tỷ lệ tín dụng trên tổng huy động tiền gửi, mà còn biểu hiện thông qua lãi suất trên thị trường liên ngân hàng tăng lên. Khó khăn thanh khoản trong hệ thống NHTM khiến các ngân hàng phải đi vay để tài trợ cho các khoản tín dụng; cùng với chính sách tiền tệ được điều chỉnh theo hướng thắt chặt do mức lạm phát biến động, đã đẩy mặt bằng lãi suất huy động và cho vay lên rất cao.

Mặt khác, trần lãi suất cho vay được thả nổi, trong khi khống chế trần lãi suất huy động càng đẩy tỷ lệ tín dụng trên tổng huy động tiền gửi lên mức rủi ro hơn nữa. Thực tế trong năm 2011, nhiều ngân hàng đã dùng những biện pháp lách trần lãi suất, xuất hiện những cuộc chạy đua lãi suất hoặc phá vỡ những thỏa thuận về lãi suất huy động vốn.

Ngoài ra, thanh khoản kém còn được thể hiện ở việc các mức lãi suất trong ngắn hạn cũng bị đẩy cao và thậm chí xấp xỉ mức lãi suất tiền gửi dài hạn. Thông thường mức lãi suất trong dài hạn (12 tháng trở lên) luôn cao hơn trong ngắn hạn (một tháng, ba tháng, sáu tháng).

Tuy nhiên, trên thị trường liên ngân hàng của Việt Nam các tháng trong năm 2011 thì diễn biến các mức lãi suất này lại ngược lại. Mức lãi suất tiền gửi kỳ hạn 12 tháng khá sát và thậm chí có lúc thấp hơn mức lãi suất đối với kỳ hạn ba tháng.

Biểu đồ 2.9: Biến động các loại lãi suất trên thị trường liên ngân hàng

Nguồn: [28], [64]

2.2.5. Thực trạng năng lực công nghệ ngân hàng của Ngân hàng Thương mại Việt Nam

2.2.5.1. Thực trạng năng lực công nghệ ngân hàng

Ngày nay, cùng với sự phát triển của khoa học kỹ thuật và sự ra đời các sản phẩm dịch vụ ngân hàng mới, công nghệ thông tin ngày càng có vai trò quan trọng đối với hoạt động kinh doanh ngân hàng. Công nghệ hiện đại đã tạo ra hàng loạt các kênh phân phối hiện đại, có chất lượng, thay thế dần các kênh phân phối truyền thống và là công cụ quản lý hữu hiệu trong hoạt động kinh doanh ngân hàng. Để có thể tồn tại, phát triển và mở rộng thị trường trong nước và quốc tế, đòi hỏi các ngân hàng không ngừng nâng cao trình độ công nghệ nhằm tương thích với trình độ công nghệ mới. Theo tính toán và kinh nghiệm của ngân hàng nước ngoài, công nghệ thông tin có thể làm giảm tới 76% chi phí hoạt động của ngân hàng nhưng đây là lĩnh vực đòi hỏi đầu tư rất lớn. Nhận thức được vai trò của công nghệ thông tin, với tầm quan trọng của các hoạt động thanh toán quốc tế và vốn cũng như cơ sở dữ liệu khách hàng lớn và phức tạp của mình, hệ thống các NHTM Việt Nam đã chủ động phát triển nền tảng công nghệ thông tin hiện đại có khả năng hỗ trợ tối đa các hoạt động ngân hàng, không ngừng đầu tư vào công nghệ thông tin nhằm đáp ứng nhu cầu kinh doanh trong nước và quốc tế. Hàng năm, các NHTM Việt Nam đầu tư nhiều triệu USD cho phần cứng và các giải pháp công nghệ.

Hệ thống máy tính cơ bản của hệ thống các NHTM Việt Nam được tích hợp hoàn toàn, cho phép các chi nhánh và các bộ phận truy cập thông tin trực tuyến. Tất cả các chi nhánh và ATM của NHTM Việt Nam đều được kết nối qua các đường truyền số liệu thuê bao đến trung tâm dữ liệu chính của Ngân hàng đặt tại Hà Nội và thành phố Hồ Chí Minh (phục vụ cho cả nước).

Các NHTM Việt Nam hầu hết có 2 hệ thống dự phòng rủi ro: Hệ thống dự phòng tại chỗ, sẵn sàng thay thế cho hệ thống chính khi có rủi ro về mặt công nghệ và Trung tâm dự phòng có khả năng thay thế hệ thống chính để đảm bảo hoạt động của Ngân hàng trong trường hợp Trung tâm công nghệ thông tin chính xảy ra sự cố (kể cả sự cố có tính chất phi công nghệ như thiên tai, hoả hoạn…).

Ngân hàng Thương mại Việt Nam có nền tảng phần mềm riêng cho từng mặt hoạt động, chủ yếu là do mua trọn gói phần mềm của bên ngoài. Các nhà cung cấp phần mềm chủ yếu là Microsoft (cho phần mềm hệ thống và phần mềm tiện ích) và Silverlake (cho phần mềm ứng dụng mảng ngân hàng lõi, vốn và tài trợ thương mại). NHTM Việt Nam cũng thuê ngoài một số chức năng bảo trì phần cứng và phần mềm của các đối tác cung cấp dịch vụ công nghệ trong và ngoài nước, bao gồm IBM và FPT, nhà cung cấp dịch vụ công nghệ thông tin lớn nhất Việt Nam.

Hiện tại, các NHTM Việt Nam đang áp dụng phần mềm nghiệp vụ ngân hàng lõi (Core Banking) được đánh giá là tiên tiến. Hệ thống này cho phép ngân hàng thay đổi căn bản các quy trình nghiệp vụ theo phương thức thủ công trước đây sang chuẩn nghiệp vụ tự động hóa của khu vực và quốc tế, góp phần tăng năng suất và hiệu quả kinh doanh. Đến thời điểm hiện tại, công nghệ thông tin của NHTM Việt Nam đã đạt được những thành công rõ nét, được các ngân hàng trong và ngoài nước đánh giá cao. Các kênh phân phối hiện đại như Internet B@nking, SMS B@nking, Phone B@nking… và các sản phẩm hiện đại dựa trên nền tảng công nghệ như V-cash, sản phẩm Ví điện tử Pay - plus… nhằm đáp ứng nhu cầu thanh toán không dùng tiền mặt đã được NHTM Việt Nam triển khai thành công.

Từ năm 2009, một số NHTM lớn như Vietcombank đã triển khai việc đổi thẻ Visa và Master Card cho khách hàng từ “thẻ từ” sang “thẻ chip” với tính năng bảo mật cao hơn. Hoạt động công nghệ đã nỗ lực hoàn thành việc xây dựng các quy định quản lý hệ thống công nghệ thông tin và triển khai nhiều dự án quan trọng mang tính chất tiên tiến trong lĩnh vực dịch vụ ngân hàng. Cụ thể:

- Hoàn thành đề án EMV, tạo cơ sở kỹ thuật để phát triển các công nghệ tiên tiến (OTP, ID…). Đây là thành công đưa NHTM Việt Nam trở thành ngân hàng trong nước đầu tiên hoàn thành việc đạt chuẩn EMV cho cả phát hành và thanh toán thẻ tín dụng.

- Nâng cấp dịch vụ Internet B@nking với những tính năng mới như: cho phép khách hàng chuyển khoản (sử dụng phương thức định danh OTP bằng SMS hoặc EMV Card), đăng ký/thay đổi thông tin khách hàng sử dụng Internet B@nking, thanh toán hóa đơn, thanh toán Billing trên dịch vụ này.

- Hoàn thành việc kiểm tra rà soát lỗ hổng bảo mật, đây là một trong những cơ sở để NHTM Việt Nam đưa ra các dịch vụ ngân hàng mới tiên tiến (dịch vụ thương mại điện tử).

- Phát triển các tiện ích nhằm mục đích giảm thiểu các thao tác nghiệp vụ và nâng cao khả năng kiểm soát rủi ro của các bộ phận nghiệp vụ như: chức năng quản trị quyền lập giao dịch liên quan đến tài khoản trung gian, chức năng in điện báo Nợ/báo Có IBT - Online theo hình thức bảng kê, chương trình đối chiếu tự động tài khoản tiền gửi chi nhánh tại Hội sở chính.

- Triển khai hệ thống cho Trung tâm dịch vụ khách hàng - dịch vụ Phone B@nking thêm tiện ích như khách hàng có thể đăng ký và sử dụng dịch vụ dưới hình thức self - service hoặc được đại lý phục vụ với đầy đủ các tính năng truy vấn… Có thể thấy nền tảng công nghệ của hệ thống NHTM Việt Nam hiện nay là khá vững chắc và hiện đại, phù hợp với tiêu chuẩn quốc tế, sẵn sàng cho các giai đoạn tiếp theo, phù hợp với xu thế phát triển của khu vực và quốc tế. Tuy nhiên, năng lực sử dụng và khai thác trang thiết bị công nghệ hiện đại vẫn còn những hạn chế làm cho việc ứng dụng công nghệ mới có phần hạn chế và chậm trễ.

2.2.5.2. Thực trạng chất lượng nguồn nhân lực

Hiện đại hóa hệ thống công nghệ thông tin và xây dựng nguồn nhân lực là hai yếu tố không tách rời nhau trong quá trình phát triển của bất kỳ tổ chức kinh tế nào. Nhận thức rõ điều đó, NHTM Việt Nam đã và đang chú trọng đến công tác tuyển dụng, phát triển nguồn nhân lực một cách bài bản và chuyên nghiệp. Chính sách phát triển nguồn nhân lực của NHTM Việt Nam trong những năm qua đã rất linh hoạt giúp phát huy được hiệu suất làm việc và gây dựng nên bộ mặt mới năng động cho toàn bộ mạng lưới NHTM Việt Nam. Thông qua việc bố trí cán bộ làm việc tại Hội sở chính và các đơn vị thành viên cũng như việc luân chuyển cán bộ một cách năng động, phù hợp với tình hình mới, NHTM Việt Nam đã đáp ứng được nhu cầu công việc cho từng bộ phận, đồng thời phát huy tối đa năng lực làm việc của từng cán bộ, nhân viên.

Bảng 2.11: Cơ cấu lao động của hệ thống NHTM Việt Nam năm 2011 theo trình độ

Chỉ tiêu | Tỷ lệ % | |

1 | Tiến sỹ | 0,21 |

2 | Thạc sỹ | 5,44 |

3 | Đại học | 74,91 |

4 | Cao đẳng | 4,15 |

5 | Trung cấp | 5,41 |

6 | Chưa qua đào tạo | 9,88 |

Tổng cộng | 100,00 |

Nguồn: [3]

Trong tổng lao động của các NHTM Việt Nam, số người có trình độ đại học chiếm tỷ lệ lớn nhất, chiếm 74,91% tổng số lao động. Tỷ lệ lao động có trình độ từ cao đẳng trở xuống chiếm 20,14%. Với tỷ lệ lao động có trình độ từ đại học trở lên của NHTM Việt Nam như trên so với các NHTM trong khu vực và trên thế giới thì vẫn còn khoảng cách xa. Hiện nay, tỉ lệ cán bộ nhân viên có trình độ đại học và trên đại học trong ngành ngân hàng ở Singapore là trên 86%, ở Thái Lan là trên 81%, trong khi tỉ lệ lao động phổ thông lần lượt là 4% và 7%.

Bảng 2.12: Cơ cấu lao động của hệ thống NHTM Việt Nam năm 2011 theo độ tuổi

Chỉ tiêu | Tỷ lệ % | |

1 | Dưới 25 tuổi | 23,90 |

2 | Từ 26 đến 30 tuổi | 37,81 |

3 | Từ 31 đến 35 tuổi | 18,27 |

4 | Từ 36 đến 40 tuổi | 8,56 |

5 | Từ 41 đến 45 tuổi | 4,86 |

6 | Từ 46 đến 50 tuổi | 3,80 |

7 | Từ 51 đến 55 tuổi | 2,40 |

8 | Từ 56 đến 60 tuổi | 0,40 |

9 | Trên 60 tuổi | 0,01 |

Tổng cộng | 100,00 | |

Độ tuổi bình quân (tuổi) | 31 |

Nguồn: [3]