Vì địa bàn hoạt động kinh doanh của công ty khá rộng nên việc tập hợp hợp chứng từ nhiều khi không được kịp thời, em nghĩ công ty nên đặt ra quy định cuối mỗi tuần, kế toán các đội phải tập hợp đầy đủ, chính xác các chứng từ về phòng kế toán của công ty để hạch toán một cách đầy đủ và kịp thời, từ đó việc lập các sổ kế toán cũng như báo cáo kết quả kinh doanh trong kỳ không bị chậm trễ, phản ánh chính xác tình hình hoạt động của công ty, giúp cho ban lãnh đạo đưa ra các phương hướng, chiến lược hiệu quả.

Bên cạnh đó, công ty nên xây dựng một định mức tiền mặt tồn quỹ cụ thể trong kỳ hạch toán căn cứ vào kế hoạch thu chi tiền mặt trong kỳ. Định mức này có thể được xê dịch trong kỳ hạch toán, nhưng không được phép tăng quá cao hoặc quá thấp gây tình trạng bất ổn trong quỹ tiền mặt của công ty. Và công ty nên mở thêm TK113 – Tiền đang chuyển, để tiện theo dòi khoản tiền giao dịch giữa các ngân hàng, giúp cho công tác quản lý tài sản của công ty tốt hơn.

Công ty nên thực hiện việc chi trả lương, các khoản tạm ứng và các khoản thanh quyết toán bằng chuyển khoản để giảm bớt chi phí quản lý, bảo quản tiền mặt cũng như hạn chế những rủi ro có thể xảy ra gây bất lợi cho hoạt động sản xuất kinh doanh của công ty.

Ngoài ra, công ty cũng nên trích lập dự phòng nợ phải thu khó đòi – TK139 để tính trước vào chi phí SXKD trong kỳ, nhằm hạn chế những đột biến về KQKD trong kỳ. Và công ty cũng nên mở thêm TK138 – “Phải thu khác” để giúp cho việc phản ánh các khoản chi phí được chính xác hơn.

Cuối cùng , công ty nên tiến hành lập báo cáo lưu chuyển tiền tệ hàng tháng nhằm giúp các nhà quản lý nắm rò được dòng tiền thu vào và chi ra mỗi tháng một cách kịp thời để có biện pháp chấn chỉnh khi phát hiện cơ cấu bất hợp lý cũng như đưa ra các chiến lược kinh doanh trong tương lai tạo hiệu quả trong việc hoạt động sản xuất của công ty.

KẾT LUẬN

Có thể bạn quan tâm!

-

Kế toán vốn bằng tiền và nợ phải thu tại Công ty cổ phần Lam Sơn - 6

Kế toán vốn bằng tiền và nợ phải thu tại Công ty cổ phần Lam Sơn - 6 -

Kế toán vốn bằng tiền và nợ phải thu tại Công ty cổ phần Lam Sơn - 7

Kế toán vốn bằng tiền và nợ phải thu tại Công ty cổ phần Lam Sơn - 7 -

Một Số Giải Pháp Nhằm Hoàn Thiện Công Tác Kế Toán Vốn Bằng Tiền Và Nợ Phải Thu Tại Công Ty Cp Lam Sơn.

Một Số Giải Pháp Nhằm Hoàn Thiện Công Tác Kế Toán Vốn Bằng Tiền Và Nợ Phải Thu Tại Công Ty Cp Lam Sơn. -

Kế toán vốn bằng tiền và nợ phải thu tại Công ty cổ phần Lam Sơn - 10

Kế toán vốn bằng tiền và nợ phải thu tại Công ty cổ phần Lam Sơn - 10 -

Kế toán vốn bằng tiền và nợ phải thu tại Công ty cổ phần Lam Sơn - 11

Kế toán vốn bằng tiền và nợ phải thu tại Công ty cổ phần Lam Sơn - 11 -

Kế toán vốn bằng tiền và nợ phải thu tại Công ty cổ phần Lam Sơn - 12

Kế toán vốn bằng tiền và nợ phải thu tại Công ty cổ phần Lam Sơn - 12

Xem toàn bộ 137 trang tài liệu này.

Có thể nói, đầu tư xây dựng là một hoạt động quan trọng có ảnh hưởng lớn đến nhịp độ phát triển của nền kinh tế và đời sống xã hội. Đây không phải là lĩnh vực đơn giản mà rất phức tạp, cần được quản lý một cách chặt chẽ dưới nhiều góc độ khác nhau nhằm đảm bảo ổn định chiến lược phát triển kinh tế xã hội trong từng thời kỳ nhất định, huy động và sử dụng vốn đầu tư có hiệu quả cao nhất, đảm bảo chất lượng, thời gian thi công, kéo dài tuổi thọ công trình với chi phí hợp lý nhất. Vì vậy, với việc phân tích số liệu, kế toán vốn bằng tiền và nợ phải thu là một phần hết sức quan trọng trong hệ thống kế toán của doanh nghiệp nhằm đem lại lợi ích kinh tế cao nhất cho doanh nghiệp.

Trong thời gian vừa qua, công ty CP Lam Sơn cũng gặp không ít khó khăn về vốn, tình hình kinh doanh giảm sút, đội ngũ ban lãnh đạo thay đổi, nhưng công ty đã có những chủ trương và biện pháp để khắc phục những khó khăn còn tồn tại ở công ty, ví dụ như : tái cơ cấu công ty, mở rộng quy mô kinh doanh, quản lý chặt chẽ các dự án kinh doanh mang lại hiệu quả cao nhất, tạo khả năng phát huy hết công suất lao động cũng như máy móc thiết bị, tạo điều kiện thuận lợi cho sự tồn tại và phát triển của công ty … Tuy nhiên có thể nói việc hạch toán và xử lý vốn bằng tiền và các khoản phải thu của công ty vẫn còn nhiều hạn chế : chậm trễ trong việc thu thập chứng từ số liệu, không có các TK 138, 139 để tiệc theo dòi cho việc phát sinh đột biến chi phí, tính kết quả kinh doanh, phần lớn sử dụng tiền mặt trong việc chi trả lương, tạm ứng và thanh quyết toán… Do đó, em đã đưa ra một số đề xuất để khắc phục những hạn chế trên như: đặt khung thời gian nộp chứng từ của các đội lên phòng kế toán; mở thêm TK 113, 138, 139 để quản lý tốt hơn tài sản cũng như giám sát được chặt chẽ việc chi phí có thể phát sinh ; đẩy mạnh việc thanh quyết toán tiền lương, tạm ứng bằng chuyển khoản để giảm bớt chi phí bảo quản, quản lý và hạn chế đến mức thấp nhất rủi ro có thể xảy ra.

TÀI LIỆU THAM KHẢO

1. GS.TS. Đặng Thị Loan (Năm 2013) – Giáo trình Kế toán tài chính trong các doanh nghiệp.NXB Đại học Kinh tế Quốc dân.

2. PGS.TS. Vò Văn Nhị (Quý I năm 2010) – Kế toán tài chính.NXB Tài Chính.

3. www.niceaccounting.com

4. www.webketoan.com

PHỤ LỤC

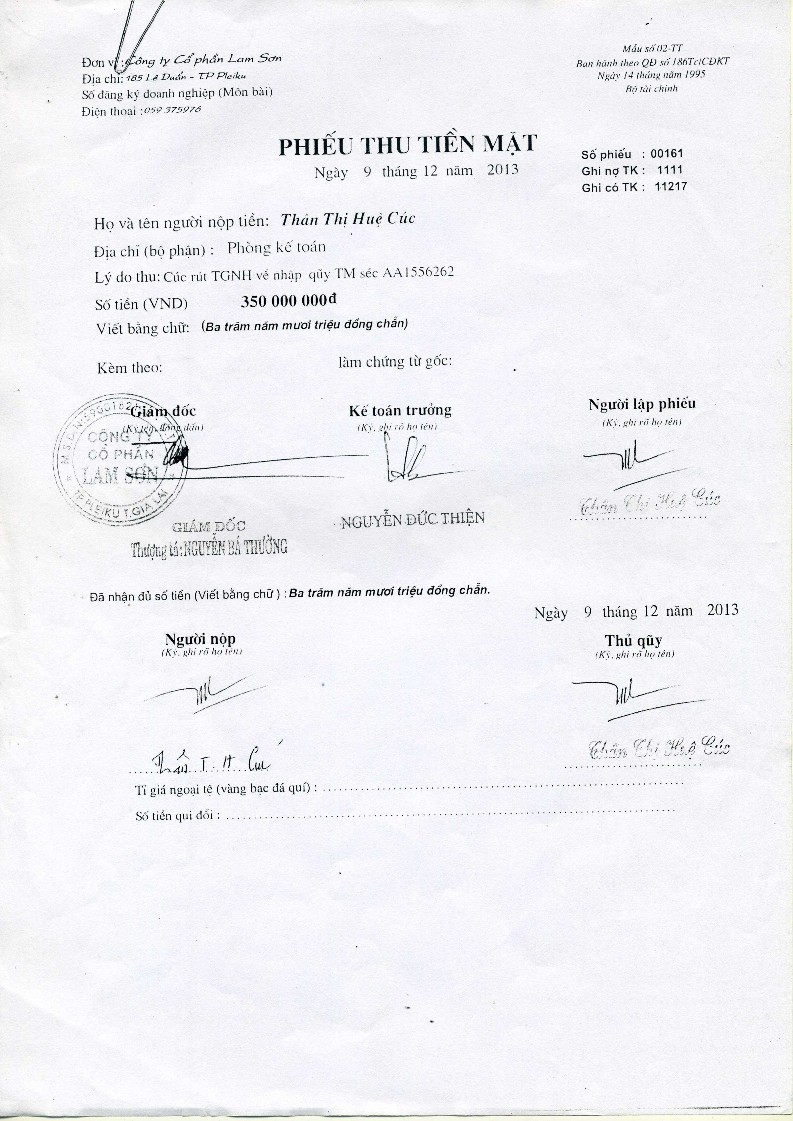

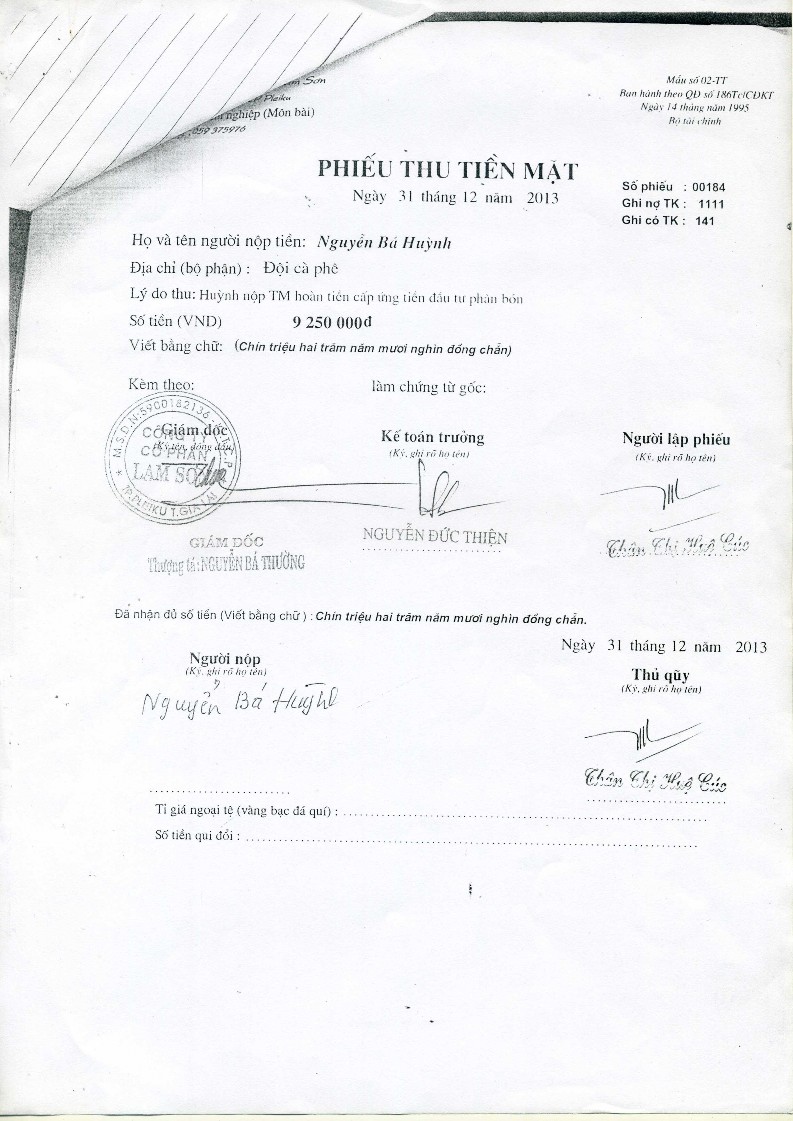

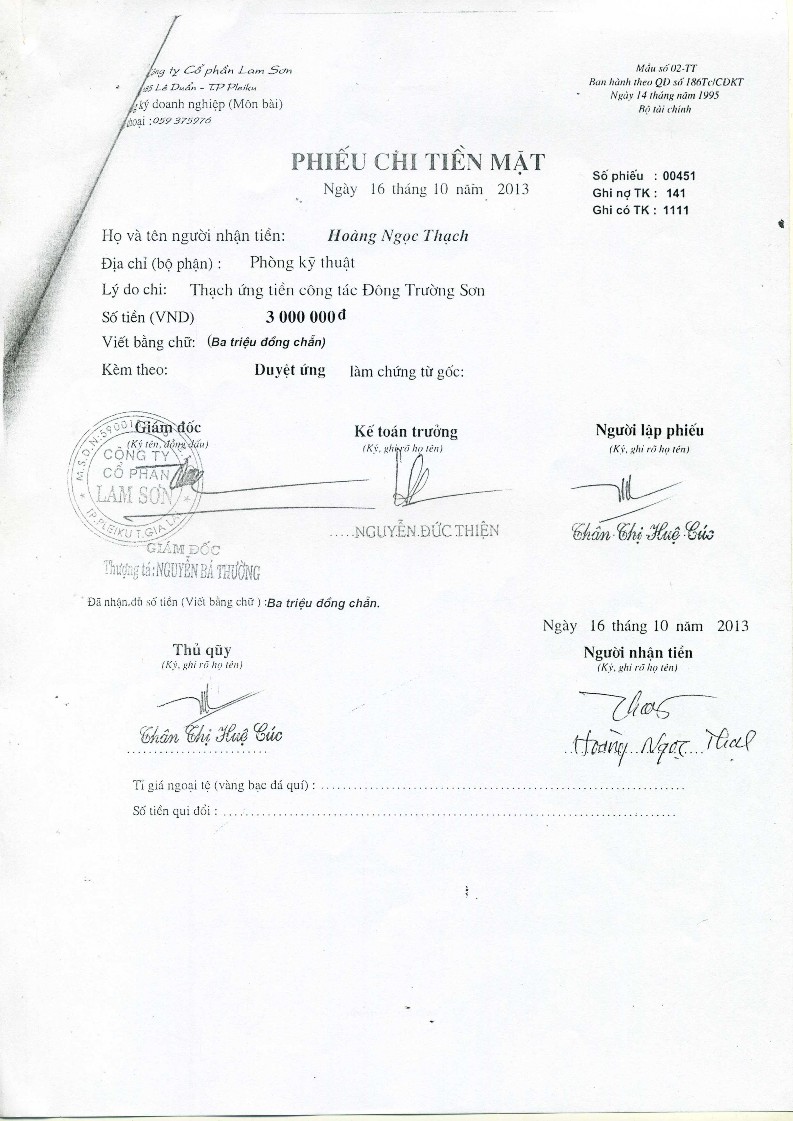

Phiếu thu tiền mặt Phiếu chi tiền mặt Phiếu thu chuyển khoản

Phiếu thu vào tiền gửi ngân hàng Phiếu chi chuyển khoản

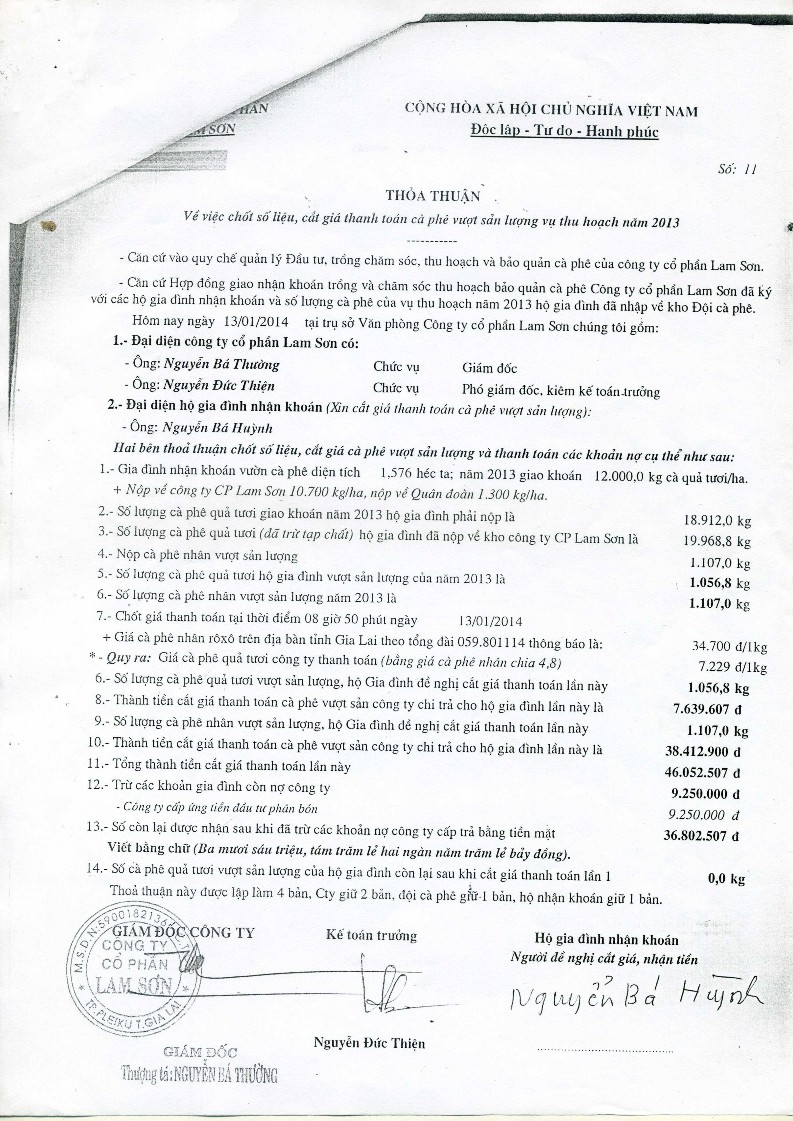

Thỏa thuận

Giấy đề nghị tạm ứng Giấy đề nghị thanh toán

Văn bản đề nghị xin ứng vốn

Bảng thanh toán lương bộ phận văn phòng Giấy báo có

Ủy nhiệm chi Hóa đơn bán hàng

Báo cáo quỹ tiền mặt

Sổ theo dòi tiền gửi ngân hàng (TK 1121, TK 11215, TK 11217) Sổ chi tiết tài khoản (TK131, 136, 141)

Bảng cân đối kế toán

Báo cáo kết quả kinh doanh Lưu chuyển tiền tệ