Định hướng trong giai đoạn 2021-2025 theo Quyết định số 168/QĐ-TTg. Tiếp tục thực hiện tách bạch, hạch toán riêng về chi phí giữa hoạt động phân phối điện và hoạt động bán lẻ điện trong các tổng công ty Điện lực và xây dựng môi trường cạnh tranh bình đẳng, minh bạch trong hoạt động. Xóa bù chéo và tách độc lập các khoản trợ giá điện.

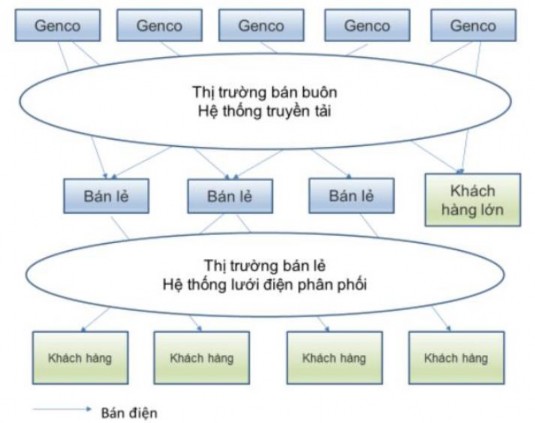

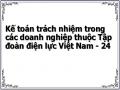

Định hướng phát triển thị trường bán lẻ điện theo Quyết định số 63/2013/QĐ- TTg ngày 08/11/2013. Theo đó, thị trường bán lẻ điện là cấp độ phát triển cao nhất của thị trường điện cạnh tranh. Mô hình thị trường bán lẻ điện cạnh tranh sẽ trao quyền lựa chọn cho khách hàng sử dụng điện cuối cùng, cũng như tạo động lực để các đơn vị bán lẻ điện cạnh tranh với nhau để tìm kiếm và bán điện cho các khách hàng sử dụng điện.

Hình 3.2. Mô hình thị trường bán lẻ điện cạnh tranh

(Nguồn: Viện năng lượng, bộ công thương)

Trong tương lai, sự phát triển của ngành điện Việt Nam sẽ ngày càng gặp nhiều thách thức lớn hơn trong việc thoả mãn nhu cầu tăng trưởng kinh tế và cải thiện đời sống nhân dân. Có thể nêu ra một số thách thức lớn đối với ngành điện như sau: Nhu cầu điện đang và còn tiếp tục tăng trưởng cao; nguồn năng lượng sơ cấp đang dần cạn kiệt và khả năng cung cấp nguồn năng lượng sơ cấp hạn chế, dẫn đến sớm phải nhập khẩu nhiên liệu; xây dựng nhiều nguồn điện không theo sát quy hoạch, phân bố trên vùng miền mất cân đối dẫn đến tăng thêm lượng điện truyền tải lãng phí, tổn thất truyền tải còn cao; sự phát triển mạnh mẽ của các nguồn điện sử dụng năng lượng tái tạo như gió, mặt trời dẫn tới những khó khăn nhất định trong vận hành hệ thống điện, các yêu cầu ngày càng khắt khe hơn về bảo vệ môi trường trong hoạt động điện lực……

Như vậy, có thể nói thách thức đặt ra đối với các doanh nghiệp điện cần vượt qua các khó khăn, thách thức nhằm đảm bảo cung cấp điện ổn định, tin cậy, đáp ứng nhu cầu phát triển kinh tế xã hội và an ninh quốc phòng của đất nước, cần thiết phải xây dựng Quy hoạch phát triển Điện lực quốc gia thời kỳ 2021 - 2030 tầm nhìn đến năm 2045 nhằm đảm bảo nguồn cung cho xã hội.

Có thể bạn quan tâm!

-

Kết Quả Sự Khác Biệt Về Thực Hiện Kttn Giữa Các Doanh Nghiệp Có Khác Biệt Về Quy Mô Tại Evn

Kết Quả Sự Khác Biệt Về Thực Hiện Kttn Giữa Các Doanh Nghiệp Có Khác Biệt Về Quy Mô Tại Evn -

Đánh Giá Thực Trạng Kế Toán Trách Nhiệm Tại Các Doanh Nghiệp Thuộc Tập Đoàn Điện Lực Việt Nam

Đánh Giá Thực Trạng Kế Toán Trách Nhiệm Tại Các Doanh Nghiệp Thuộc Tập Đoàn Điện Lực Việt Nam -

Mục Tiêu, Định Hướng, Chiến Lược Phát Triển Ngành Điện

Mục Tiêu, Định Hướng, Chiến Lược Phát Triển Ngành Điện -

Hoàn Thiện Kế Toán Trách Nhiệm Tại Trung Tâm Doanh Thu

Hoàn Thiện Kế Toán Trách Nhiệm Tại Trung Tâm Doanh Thu -

Hoàn Thiện Triển Khai Hiệu Quả Các Chương Trình Đào Tạo Cho Nhà Quản Trị Các Cấp Trong Đơn Vị Trực Thuộc Evn Nhằm Nâng Cao Nhận Thức Về Kế Toán

Hoàn Thiện Triển Khai Hiệu Quả Các Chương Trình Đào Tạo Cho Nhà Quản Trị Các Cấp Trong Đơn Vị Trực Thuộc Evn Nhằm Nâng Cao Nhận Thức Về Kế Toán -

Kế toán trách nhiệm trong các doanh nghiệp thuộc Tập đoàn điện lực Việt Nam - 24

Kế toán trách nhiệm trong các doanh nghiệp thuộc Tập đoàn điện lực Việt Nam - 24

Xem toàn bộ 245 trang tài liệu này.

3.1.3. Chiến lược phát triển ngành điện

Đối với tập đoàn EVN: Thủ tướng Chính phủ đã ban hành Quyết định số 538/QĐ-TTg ngày 1/4/2021 phê duyệt Chiến lược phát triển Tập đoàn Điện lực Việt Nam (EVN) đến năm 2030, tầm nhìn đến năm 2045. Chiến lược nhằm phát triển Tập đoàn Điện lực Việt Nam thành Tập đoàn kinh tế mạnh, kinh doanh bền vững, hiệu quả và có lãi; bảo toàn và phát triển vốn chủ sở hữu nhà nước đầu tư tại EVN và vốn của EVN đầu tư vào các doanh nghiệp khác; có trình độ công nghệ, quản lý hiện đại và chuyên môn hóa cao; sản xuất, truyền tải, phân phối, kinh doanh mua bán điện năng, tư vấn điện là ngành, nghề kinh doanh chính; gắn kết chặt chẽ giữa sản xuất, kinh doanh với khoa học, công nghệ, nghiên cứu triển khai, đào tạo; làm nòng cốt để ngành Điện lực Việt Nam phát triển nhanh, bền vững, cạnh tranh và hội nhập kinh tế quốc tế có hiệu quả; tối đa hoá hiệu quả hoạt động của Tập đoàn Điện lực Quốc gia Việt Nam.

Đối với các doanh nghiệp thuộc tập đoàn EVN: hiện nay các doanh nghiệp điện đang đối mặt rất nhiều khó khăn đòi hỏi các doanh nghiệp điện cần đưa ra chiến lược phát triển ngành điện cụ thể: (1) - Chủ động tư duy trong chiến lược để sẵn sàng thích nghi với sự biến động của thị trường, hay phản ứng nhanh với tình hình dịch bệnh Covid-19 như hiện nay điều mà các công ty điện lực cần chuẩn bị.

(2) - Áp dụng hệ thống quản trị hiện đại, chất lượng: Sử dụng các công cụ hiện đại như BSC, KPIs, OKRs gắn liền với đặc thù tổ chức, đo lường đánh giá hiệu quả nhân sự, tạo lợi thế cạnh tranh trên thị trường. (3) - Phát triển nguồn nhân lực: Đáp ứng nhu cầu chuyển đổi số đòi hỏi bộ máy về nhân sự cần phù hợp về chất và về lượng thông qua chiến lược phát triển con người, đưa ra chính sách tài chính nhằm thu hút nhân tài, đào tạo đội ngũ mũi nhọn nhằm đáp ứng xu thế chuyển đổi số và tạo lợi thế cạnh tranh cho doanh nghiệp.

3.2. YÊU CẦU VÀ NGUYÊN TẮC HOÀN THIỆN VỀ KẾ TOÁN TRÁCH NHIỆM TẠI CÁC DOANH NGHIỆP THUỘC TẬP ĐOÀN ĐIỆN LỰC VIỆT NAM

Để nâng cao hiệu quả kinh doanh đem lại lợi ích chung cho xã hội thì việc hoàn thiện kế toán trách nhiệm tại các doanh nghiệp thuộc tập đoàn điện lực Việt Nam cần có các yêu cầu và nguyên tắc hoàn thiện như sau:

3.2.1. YÊU CẦU HOÀN THIỆN VỀ KẾ TOÁN TRÁCH NHIỆM TẠI CÁC DOANH NGHIỆP THUỘC TẬP ĐOÀN ĐIỆN LỰC VIỆT NAM

Một là, hoàn thiện kế toán trách nhiệm tại các doanh nghiệp thuộc tập đoàn điện lực Việt Nam cần đảm bảo theo chủ trương, chính sách pháp luật của Đảng và nhà nước

Hoàn thiện kế toán trách nhiệm tại các doanh nghiệp thuộc tập đoàn điện lực Việt Nam cần phải thực hiện tốt theo một số chủ trương của chính phủ, của các bộ chính trị, bộ công thương… như: Quyết định số 538/QĐ-TTg ngày 1/4/2021 của thủ tướng chính phủ về phê duyệt chiến lược phát triển Tập đoàn Điện lực Việt Nam; thực hiện tốt định hướng phát triển thị trường bán lẻ điện theo Quyết định số 63/2013/QĐ-TTg ngày 08/11/20; thực hiện tốt định hướng trong giai đoạn 2021- 2025 theo Quyết định số 168/QĐ-TT; thực hiện tốt quyết định số 8266/QĐ-BCT

ngày 10/08/2015 của Bộ Công Thương về việc phê duyệt Thiết kế chi tiết thị trường bán buôn điện cạnh tranh Việt Nam; thực hiện tốt đề án phát triển lưới điện thông minh tại Việt Nam đã được phê duyệt tại quyết định số 1670/QĐ-TTg ngày 08/11/2012 và thực hiện tốt nghị quyết số 55-NQ/TW của Bộ Chính trị ngày 11/02/2020 về định hướng chiến lược phát triển năng lượng quốc gia của Việt Nam đến năm 2030, tầm nhìn đến năm 2045.

Hai là, hoàn thiện kế toán trách nhiệm phải phù hợp đặc điểm cụ thể của doanh nghiệp

Mỗi DN có những đặc điểm đặc thù về quy mô, cơ cấu SXKD, về tổ chức quản lý cũng như trình độ quản lý của nhà quản trị và ytrinhf độ chuyên môn của đội ngũ nhân viên kế toán, tài chính. Vì thế, xây dựng, hoàn thiện hệ thống kế toán trách nhiệm ở mỗi doanh nghiệp không chỉ phụ thuộc vào yêu cầu quản lý và năng lực quản lý của cấp lãnh đạo mà bên cạnh đó còn phụ thuộc vào quy mô doanh, đặc điểm SXKD của DN. Mô hình kế toán trách nhiệm thường phù hợp với các tập đoàn có quy mô lớn, tốc độ tăng trưởng nhanh, sự phân cấp, phân quyền rõ ràng, hệ thống kiểm soát và quản lý hoạt động hiệu quả, trong đó có thể kể đến các doanh nghiệp thuộc tập đoàn EVN.

Kế toán trách nhiệm giúp các nhà quản trị phát huy tối đa nguồn lực, kiểm soát tốt các hoạt động của từng bộ phận, phân chia trách nhiệm cụ thể của các cấp quản lý trong doanh nghiệp. Hệ thống kế toán trách nhiệm được thiết lập nhằm đưa ra các công cụ, chỉ tiêu đánh giá và hướng cho nhà quản lý ở các bộ phận đến thực hiện các mục tiêu chung trong doanh nghiệp. Do đó, hoàn thiện tổ chức kế toán trách nhiệm nhằm giúp các nhà quản trị vận dụng hiệu quả kế toán trách nhiệm trong thực tiễn đối với hoạt động sản xuất kinh doanh điện.

Ba là, hoàn thiện về kế toán trách nhiệm nhằm bảo đáp ứng nhu cầu cung cấp thông tin thích hợp cho nhà quản trị

Vai trò của kế toán trách nhiệm giúp nhà quản trị trong việc hỗ trợ, hoạch định, điều hành, tổ chức, kiểm soát và ra quyết định rất quan trọng. Do đó, thông tin mà kế toán trách nhiệm cung cấp đều phục vụ mục đích cuối cùng là giúp nhà quản trị đưa ra các quyết định trong doanh nghiệp điện. Quyết định đúng không chỉ giúp doanh nghiệp điện tiết kiệm chi phí, tăng lợi nhuận; đồng thời còn giúp nhà quản trị

kiểm soát tất cả các hoạt động của các bộ phận và nâng cao hiệu quả trong việc điều hành tổ chức và đưa ra các quyết định đúng đắn tại doanh nghiệp điện.

3.2.2. NGUYÊN TẮC HOÀN THIỆN VỀ KẾ TOÁN TRÁCH NHIỆM TẠI CÁC DOANH NGHIỆP THUỘC TẬP ĐOÀN ĐIỆN LỰC VIỆT NAM

Một là, hoàn thiện kế toán trách nhiệm trong doanh nghiệp điện cần đảm bảo tính tiết kiệm và hiệu quả

Điện là ngành kinh doanh đặc thù quá trình sản xuất, truyền tải và tiêu thụ diễn ra đồng thời. Điện còn là nguồn năng lượng quan trọng trong cuộc sống. Tiết kiệm điện giúp cho chi phí tiền điện hàng tháng đối với nhiều hộ gia đình giảm mà sâu sa hơn là giảm thiểu hiệu ứng nhà kính, giúp ngăn chặn sự nóng lên của Trái Đất và bảo vệ môi trường. Vì thế, trung tâm trách nhiệm chi phí tại doanh nghiệp điện cần đưa ra các biện pháp tối ưu để quản trị chi phí điện tiết kiệm và hiệu quả.

Hai là, hoàn thiện kế toán trách nhiệm phải đảm bảo nguyên tắc dễ làm, dễ hiểu và dễ kiểm tra

Hoàn thiện kế toán trách nhiệm phải đảm bảo nguyên tắc dễ hiểu, dễ thực hiện và dễ kiểm tra. Bởi thông tin kế toán trách nhiệm là một phần quan trọng thuộc kế toán quản trị. Thông tin càng chính xác, càng khẩn trương bao nhiêu thì người làm quản lý càng đưa ra quyết định nhanh chóng bấy nhiêu. Sự phát triển của nền kinh tế càng khẩn trương bao nhiêu thì đồng nghĩa với việc sự phát triển về quy mô, trình độ tổ chức càng lớn bấy nhiêu. Vì lẽ đó, doanh nghiệp thuộc EVN hiện nay cần được cung cấp thông tin trung thực và hợp lý giúp nhà quản trị, nhà đầu tư nắm bắt được thông tin tốt nhất nhằm mục đích cho việc lập kế hoạch, kiểm soát và ra quyết định

Ba là, hoàn thiện kế toán trách nhiệm trong doanh nghiệp điện cần tách bạch chi phí của hoạt động phân phối điện và hoạt động kinh doanh bán lẻ điện

Hoàn thiện kế toán trách nhiệm trong các doanh nghiệp điện cần hiểu biết và gắn liền với chủ trương chính phủ trong giai đoạn 2021-2025 theo Quyết định số 168/QĐ-TTg. Theo đó, các trung tâm trách nhiệm tại các doanh nghiệp điện cần tiếp tục thực hiện tách bạch, hạch toán riêng về chi phí giữa hoạt động phân phối điện và hoạt động bán lẻ điện trong các tổng công ty Điện lực; xây dựng môi trường cạnh tranh bình đẳng, minh bạch trong hoạt động điện; xóa bù chéo và tách độc lập các khoản trợ giá điện.

3.3. GIẢI PHÁP HOÀN THIỆN KẾ TOÁN TRÁCH NHIỆM TRONG CÁC DOANH NGHIỆP THUỘC TẬP ĐOÀN ĐIỆN LỰC VIỆT NAM

Kết quả khảo sát đánh giá chung việc tổ chức các trung tâm trách nhiệm tại các doanh nghiệp thuộc tập đoàn điện lực Việt Nam cho thấy đã có một số nội dung tổ chức các trung tâm trách nhiệm được triển khai tốt. Trong khi đó, một số nội dung có tỷ lệ doanh nghiệp triển khai thực hiện chưa rõ ràng như TCTT6 - Được quyền ra quyết định trong phạm vi quản lý mà không chịu tác động từ bên ngoài đối với người quản lý bộ phận, TCTT9 - Quy định trách nhiệm giải trình phù hợp với người quản lý bộ phận và TCTT10 - Quy định trình độ chuyên môn phù hợp để thực hiện công việc của người quản lý bộ phận. Từ những kết quả này, cần có những giải pháp hoàn thiện việc tổ chức các trung tâm trách nhiệm tại tập đoàn điện lực Việt Nam dựa trên những tồn tại này. Nội dung chính đưa ra các giải pháp hoàn thiện tại trung tâm chi phí, trung tâm doanh thu, trung tâm lợi nhuận và trung tâm đầu tư; giải pháp về hoàn thiện hệ thống văn bản quản lý về trách nhiệm giải trình tại các đơn vị thuộc Tập đoàn EVN; xây dựng bảng mô tả vị trí công việc tại các cấp quản lý. Bảng mô tả vị trí công việc, yêu cầu về năng lực sẽ đảm bảo cho việc tuyển dụng nhân lực đáp ứng yêu cầu và đảm bảo tính khách quan theo từng trung tâm thông qua việc phân tích các nhân tố ảnh hưởng tới việc thực hiện kế toán trách nhiệm trong các doanh nghiệp thuộc EVN. Do đó, tác giả có một số đề xuất các giả pháp chi tiết tại các trung tâm chi phí, trung tâm doanh thu, trung tâm lợi nhuận, trung tâm đầu tư được cụ thể như sau:

3.3.1. Hoàn thiện kế toán trách nhiệm tại trung tâm chi phí

Kiểm soát trung tâm chi phí: Để kiểm soát toàn bộ việc quản lý về quản lý chi phí điện giữa các kỳ và giữa các doanh nghiệp điện với nhau được hiệu quả thì nhà quản lý xây dựng hệ thống theo các trung tâm chi phí việc đầu tiên cần phân cấp, phân quyền và trách nhiệm của từng bộ phận.

Đối với doanh nghiệp sản xuất điện: Cần phân cấp, phân quyền trách nhiệm kiểm soát cho các trưởng phòng kế hoạch vật tư, phòng kỹ thuật và an toàn, phân xưởng vận hành, phân xưởng sản xuất phụ, phân xưởng cung cấp nhiên liệu…

tại công ty thủy điện, nhiệt điện than, nhiệt điện khí, nhiệt điện dầu, năng lượng gió, năng lượng mặt trời… Trong đó, thủy điện đóng vai trò quan trọng trong việc cung cấp điện cho hệ thống phục vụ kinh tế - xã hội của đất nước. Nhằm kiểm soát toàn bộ chi phí chính phát sinh tại các doanh nghiệp sản xuất điện.

Mặt khác, thông qua khảo sát thực trạng thì hạn chế trong việc quản lý chi phí đối với các doanh nghiệp sản xuất điện chưa kiểm soát chặt chẽ làm cho chi phí thực tế phát sinh so với dự toán. Chưa xây dựng rõ ràng định mức với các chi phí liên quan dịch vụ mua ngoài như: Chi phí tiền nước, điện thoại, sách báo; chi phí điện mua ngoài; chi phí thuê tư vấn kiểm toán; chi phí thuê tài sản; chi phí bảo hiểm tài sản; chi phí xử lý bồi lắng lòng hồ và chi phí cho các dịch vụ khác có ký hợp đồng cung cấp dịch vụ để phục vụ cho công tác quản lý, vận hành nhà máy điện. Đồng thời, chưa có sự sát sao trong việc quản lý chi phí phát sinh khác liên quan trong vận hành sản xuất điện như: Chi phí phòng chống bão lụt, chi phí phòng cháy chữa cháy, chi phí an toàn lao động, vệ sinh công nghiệp và môi trường, chi phí nước uống trong giờ làm việc, chi phí sơ cấp cứu tai nạn lao động, thuốc chữa bệnh thông thường, phục hồi chức năng cho người lao động. Do đó, các doanh nghiệp sản xuất điện muốn tiết kiệm chi phí thì cần kiểm soát toàn bộ các chi phí này, cần xây dựng định mức phát sinh trong quá trình sản xuất điện nhằm tiết kiệm chi phí và nâng cao hiệu quả kinh doanh tại các doanh nghiệp sản xuất điện.

Đối với doanh nghiệp phân phối và truyền tải điện: Cần kiểm soát chi phí đối với các công ty phân phối điện, truyền tải điện; chi tiết với đơn vị điện cấp 2 thuộc các đơn vị điện các 1 do EVN nắm giữ trên 50% và 100% vốn điều lệ. Phân công quyền kiểm soát cho các bộ phận đứng đầu các trung tâm chi phí cụ thể là các trưởng phòng của các khối phòng như phòng kỹ thuật, phòng vật tư, phòng thiết kế, phòng địa hình, phòng địa chất, khối văn phòng... Đồng thời, hoàn thiện kiểm soát đối với trung tâm chi phí đối với các công ty do EVN nắm giữ trên 50% vốn điều lệ là các đơn vị điện lực cấp 2 thuộc đơn vị điện lực cấp 1 là các công ty cổ phần xây dựng điện 1, 2, 3, 4 bao gồm các: Phòng thiết kế đường dây, phòng thiết kế trạm, phòng tư vấn đền bù, phòng môi trường, phòng thiết đường dây, thiết kế trạm; Hoàn

thiện đối với các đơn vị cấp 2 như ban quản lý thuỷ điện 2,3 nhiệt điện 3, công ty thuỷ điện sông tranh, thuỷ điện đồng nai, nhiệt điện duyên hải... thuộc EVN GENCO1 gồm: Phòng kỹ thuật khảo sát, phòng an toàn - môi trường, phân xưởng Hoá, phân xưởng điện - tự động, phân xưởng vận hành 1,2...; Hoàn thiện đơn vị cấp 2 thuộc công ty truyền tải điện quốc gia bào gồm: Trung tâm dịch vụ kỹ thuật 1, 2, 3, 4... phân công và giao trách nhiệm cho các trưởng phòng trong việc kiểm soát toàn bộ chi phí liên quan đến khâu phân phối và truyền tải điện.

Đối với doanh nghiệp kinh doanh điện: Cần phân cấp, phân quyền và kiểm soát toàn bộ chi phí liên quan tại các công ty điện do EVN nắm giữ 100% vốn điều lệ là các đơn vị điện lực cấp 2 thuộc đơn vị điện lực cấp 1 là các tổng công ty phân phối điện như: EVN NPC, EVN HaNoi, EVN SPC, ENC CPC, EVN HCMC. Phân quyền cho các trưởng phòng kỹ thuật, phòng điều độ, văn phòng, tổ chức nhân sự, phòng tài chính kế toán, phòng quản lý đầu tư... trong việc kiểm soát về tổn thất điện, ai chịu trách nhiệm trong việc tổn thất và thất thóat này, đồng thời các công ty điện cần có sự tính toán rõ ràng cho tiêu chí về tổn thất điện thuộc trung tâm chi phí do tỷ lệ ăn cắp điện vẫn còn diễn ra trên các địa bàn trải khắp vùng miền tổ quốc. Cần đưa ra các chế tài xử phạt và nâng cao kiểm soát chi phí nhằm giảm hạn chế tối đa thất thoát điện trong quá trình kinh doanh điện.

Mặt khác, chi phí nhân công thuộc trung tâm chi phí vừa nằm trong hoạt động quản lý vận hành đường dây điện vừa thực hiện khâu kinh doanh điện năng. Do đó, cần tách bạch chi phí nhân công thuộc trung tâm chi phí cho hoạt động phân phối và kinh doanh điện năng. Từ đó, trách nhiệm của trung tâm chi phí mới được phát huy đúng tác dụng trong việc kiểm soát chi phí phát sinh tại bộ phận mình. Do đó, xây dựng và tách bạch chi phí nhân công vừa dùng cho hoạt động phân phối điện và vừa hoạt động kinh doanh điện tại các tổng công ty kinh doanh điện. Phụ lục 3.1 cho nhóm doanh nghiệp điện phân phối và kinh doanh điện năng.

Hoàn thiện hệ thống chỉ tiêu đánh giá thành quả quản lý:

Sau khi nghiên cứu thực trạng kế toán trách nhiệm thông qua các trung tâm về chi phí, doanh thu, lợi nhuận và đầu tư cho thấy: Hệ thống chỉ tiêu đánh giá trách