nhiệm quản lý tại các doanh nghiệp điện thuộc EVN mới chỉ dừng lại ở một số chỉ tiêu cơ bản, còn chưa mang tính đầy đủ và chưa gắn với đặc điểm, phân quyền của các trung tâm trách nhiệm. Về cơ bản thì trách nhiệm của trung tâm chi phí là kiểm soát chi phí trong mối quan hệ với doanh thu. Trưởng phòng các bộ phận liên quan chịu trách nhiệm đối với quản lý chi phí này. Từ thực tiễn chương 2, tác giả đề xuất chỉ tiêu đánh giá hiệu suất quản lý tại trung tâm chi phí như sau:

![]() Chỉ tiêu đánh giá:

Chỉ tiêu đánh giá:

Chênh lệch Chi phí = Chi phí thực tế - Chi phí dự toán

Tỷ suất chi phí trên doanh thu | ||

DT ước tính | DT dự toán |

Có thể bạn quan tâm!

-

Đánh Giá Thực Trạng Kế Toán Trách Nhiệm Tại Các Doanh Nghiệp Thuộc Tập Đoàn Điện Lực Việt Nam

Đánh Giá Thực Trạng Kế Toán Trách Nhiệm Tại Các Doanh Nghiệp Thuộc Tập Đoàn Điện Lực Việt Nam -

Mục Tiêu, Định Hướng, Chiến Lược Phát Triển Ngành Điện

Mục Tiêu, Định Hướng, Chiến Lược Phát Triển Ngành Điện -

Yêu Cầu Và Nguyên Tắc Hoàn Thiện Về Kế Toán Trách Nhiệm Tại Các Doanh Nghiệp Thuộc Tập Đoàn Điện Lực Việt Nam

Yêu Cầu Và Nguyên Tắc Hoàn Thiện Về Kế Toán Trách Nhiệm Tại Các Doanh Nghiệp Thuộc Tập Đoàn Điện Lực Việt Nam -

Hoàn Thiện Triển Khai Hiệu Quả Các Chương Trình Đào Tạo Cho Nhà Quản Trị Các Cấp Trong Đơn Vị Trực Thuộc Evn Nhằm Nâng Cao Nhận Thức Về Kế Toán

Hoàn Thiện Triển Khai Hiệu Quả Các Chương Trình Đào Tạo Cho Nhà Quản Trị Các Cấp Trong Đơn Vị Trực Thuộc Evn Nhằm Nâng Cao Nhận Thức Về Kế Toán -

Kế toán trách nhiệm trong các doanh nghiệp thuộc Tập đoàn điện lực Việt Nam - 24

Kế toán trách nhiệm trong các doanh nghiệp thuộc Tập đoàn điện lực Việt Nam - 24 -

Kế toán trách nhiệm trong các doanh nghiệp thuộc Tập đoàn điện lực Việt Nam - 25

Kế toán trách nhiệm trong các doanh nghiệp thuộc Tập đoàn điện lực Việt Nam - 25

Xem toàn bộ 245 trang tài liệu này.

CP thực tế CP dự toán

= -

Hoàn thiện hệ thống báo cáo: Qua tìm Hiểu thực trạng chương 2, có thể thấy rằng hiện nay các doanh nghiệp thuộc EVN xây dựng các báo cáo chủ yếu phục vụ kế toán tài chính. Do đó, để xây dựng hệ thống báo cáo phục vụ cho các doanh nghiệp điện thì đầu tiên cần phân loại chi phí theo mức độ hoạt động, cụ thể sẽ phân loại chi phí thành nhóm chi phí nào là chi phí biến đổi, chi phí nào là chi phí cố định và chi phí nào là chi phí hỗn hợp được chi tiết tại Phụ lục 3.2. Từ đó, các chi phí này sẽ được đưa vào hệ thống báo cáo phục vụ cung cấp thông tin cho nhà quản trị trong việc ra quyết định tại Phụ lục 3.3; 3.4; 3.5 cho doanh nghiệp sản xuất, truyền tải, phân phối và kinh doanh điện năng.

3.3.2. Hoàn thiện kế toán trách nhiệm tại trung tâm doanh thu

Kiểm soát trung tâm doanh thu: Để kiểm soát toàn bộ việc quản lý doanh thu điện giữa các kỳ và giữa các doanh nghiệp điện với nhau được hiệu quả thì nhà quản lý cần xây dựng hệ thống theo các trung tâm trách nhiệm cụ thể là trung tâm doanh thu trong việc phân cấp, phân quyền và trách nhiệm của từng bộ phận.

Đối với doanh nghiệp sản xuất điện: Doanh thu đối với các doanh nghiệp sản xuất điện tại các công ty thủy điện, nhiệt điện than, nhiệt điện khí, nhiệt điện dầu, năng lượng gió, năng lượng mặt trời... phụ thuộc rất nhiều tần suất nước của thủy điện. Với nhu cầu dự báo như hiện nay vào tháng 10 - quý IV hàng năm là sự chậm

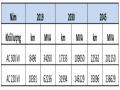

trễ và bị động đối với các doanh nghiệp sản xuất điện. Công tác dự báo đóng vai trò rất quan trọng cho các doanh nghiệp sản xuất điện. Do đó, các doanh nghiệp sản xuất điện cần phân cấp, phân quyền và gắn trách nhiệm cho các trưởng phòng kế hoạch và trưởng phòng dự toán doanh thu trong việc xây dựng và dự báo sản lượng điện sản xuất. Bởi doanh thu điện này phụ thuộc vào sản lượng điện sản xuất, sản lượng điện sản xuất lại phụ thuộc vào tần suất nước của thủy điện. Do đó, để nâng cao vai trò quản lý và dự báo chính xác nhu cầu lượng nước để sản xuất sản lượng điện theo tác giả cần căn cứ vào kế hoạch năm trước, xây dựng dự báo kế hoạch sớm cho năm sau bởi chỉ cần dự báo lệch 1 tỷ kWh có thể dẫn đến doanh thu bi chênh lệch gần 2.000 tỷ đồng.

Đối với doanh nghiệp phân phối và truyền tải điện: Qua khảo sát thực trạng thấy rằng, có sự chênh lệch giữa doanh thu điện kế hoạch, doanh thu điện thực tế tại các doanh nghiệp phân phối và truyền tải điện. Do đó, các doanh nghiệp điện này cần phân rõ quyền hạn cho trưởng ban quản lý dự án Miền Bắc, miền Trung, Miền Nam, công ty truyền tải điện 1, 2, 3, 4… chịu trách nhiệm. Doanh thu đối với hoạt động này được ghi nhận thông qua lưới truyền tải, cho nên các doanh nghiệp điện này cần cải tạo và phát triển lưới điện để nâng cao chất lượng điện năng và khả năng truyền tải điện, tránh tổn thất điện cao. Do đó, cần phải có sự kiểm soát, phân công trách nhiệm rõ ràng, đưa ra các mức khen thưởng trong việc quản lý doanh thu đối với các doanh nghiệp truyền tải và phân phối điện.

Mặt khác, doanh thu chịu ảnh hưởng của lưới điện truyền tải Quốc gia, tuy nhiên lưới điện lại chưa đáp ứng được nhu cầu truyền tải điện. Tình trạng quá tải xảy ra trên diện rộng ở cả 3 miền Bắc - Trung - Nam, nguy cơ sự cố cao nhất là vào các mùa hè. Giá truyền tải điện quá thấp, chỉ chiếm khoảng 6% giá bán điện bình quân toàn EVN, trong khi giá này ở các nước trên thế giới thường chiếm từ 10 - 12% vì vậy doanh thu điện bị ảnh hưởng. Do đó, cần phân công quyền hạn cho các trưởng phòng ban kinh doanh, ban an toàn trong việc kiểm soát và vận hanh đường dây nhiều mạch, nhiều cấp điện áp, trạm GIS 220 kV, hệ thống điều khiển tích hợp bằng máy tính, thiết bị định vị sự cố, giám sát dầu online… nhằm tiết kiệm chi phí và nâng cao doanh thu tại các doanh nghiệp truyền tải và phân phối điện.

Đối với doanh nghiệp kinh doanh điện: Doanh thu được ghi nhận đối với đơn vị điện cấp 2 thuộc các đơn vị điện cấp 1 do EVN nắm giữ trên 50% và 100% vốn điều lệ được ghi nhận tại phòng kinh doanh. Bộ phận đứng đầu tại trung tâm doanh thu là trưởng phòng kinh doanh chịu trách nhiệm trong việc ghi nhận doanh thu điện. Doanh thu điện tại các doanh nghiệp kinh doanh điện thuộc Tổng công ty Điện Lực Miền Bắc (EVN NPC), tổng công ty Điện lực Miền Trung (EVN CPC), tổng công ty Điện lực Miền Nam (EVN SPC), tổng công ty Điện lực TP. Hà Nội (EVN HaNoi), tổng công ty Điện lực TP. Hồ Chí Minh (EVN HCMC). Qua khảo sát thấy rằng, cần phân rõ quyền hạn và trách nhiệm khi điện năng bị thất thoát, hoặc do tình trạng ăn cắp điện năng vẫn còn xảy ra. Doanh nghiệp điện cần phải kiểm soát toàn bộ tổn thất điện năng: Ăn cắp/ thất thoát điện hay là ghi sai chỉ số công tơ. v.v. làm cho công tác kiểm soát doanh thu điện bị ảnh hưởng. Đồng thời, xây dựng rõ các báo cáo trung tâm doanh thu phân rõ chức năng và quyền hạn các bộ phận liên quan.

Công ty điện hiện đang kiểm soát doanh thu dựa trên sản lượng điện thương phẩm và giá bán điện theo bậc thang quy định của Nhà Nước. Việc ghi nhận doanh thu ở các đơn vị cấp huyện, xã qua phần mềm quản trị CMIS được truyền toàn bộ dữ liệu cho công ty điện quản lý. Việc thực hiện quản trị doanh thu còn đang hạn chế trong việc các đơn vị điện chưa kiểm soát được hết các khách hàng mua điện theo mục đích sử dụng là sinh hoạt, kinh doanh dịch vụ hay sản xuất, điều này làm cho tình trạng bị thất thoát điện năng hay tình trạng ăn cắp điện, ghi chỉ số sai,… trong quá trình thực hiện quản trị doanh điện bán lẻ. Trong bối cảnh công nghệ thông tin hiện đại như ngày nay, các doanh nghiệp điện lực cần phân công trách nhiệm cụ thể cho từng bộ phận thuộc phòng kinh doanh quản lý, cần đưa ra chế tài có khen có thưởng giúp doanh nghiệp quản trị tốt hơn doanh thu điện .

Doanh thu điện phụ thuộc và hai chỉ tiêu là sản lượng điện tiêu thụ và giá bán điện bình quân, giá này do nhà nước/ chính phủ quy định. Nhưng giá vốn đầu vào tại các tổng công ty kinh doanh điện mua của EVN lại khác nhau do tính chất vật lý, tính chất địa hình, tính chất xã hội… hay do tổng công ty có mật độ dân cư cao giá

sẽ mua của EVN khác với các tổng công ty khác làm cho doanh thu điện của các tổng công ty có sự chênh lệch. Do đó, tác giả thấy rằng trách nhiệm của các nhà quản lý trong khâu kinh doanh điện năng giữa các tổng công ty cần kiến nghị với EVN và đưa ra cơ chế giá nhằm có sự công bằng trong việc giá mua nội bộ của EVN. Như là, chuyển giao triệt để lưới điện truyềnn tải từ tổng công ty phân phối và truyền tải, để tiến tới chị phí phân phối thống nhất của 5 tổng công ty, tạo lập thị trường bán lẻ chung, theo nguyên tắc:

Giá bán lẻ = Chi phí sản xuất + chi phí truyền tải + chi phí phân phối + lợi nhuận định mức

Hoàn thiện hệ thống chỉ tiêu đánh giá thành quả quản lý: Trách nhiệm của trung tâm doanh thu là hoàn thành dự toán về tiêu thụ sản phẩm, đồng thời kiểm soát sự gia tăng chi phí trong mối quan hệ với doanh thu.

![]() Chỉ tiêu đánh giá:

Chỉ tiêu đánh giá:

Chênh lệch doanh thu = Doanh thu thực tế - Doanh thu dự toán

LN thực tế | LN dự toán | |

Tỷ suất lợi nhuận trên doanh thu | = | - |

DT ước tính | DT dự toán |

Hoàn thiện hệ thống báo cáo: Báo cáo và đánh giá trách nhiệm quản lý trưởng bộ phận thông qua - Báo cáo đánh giá trung tâm doanh thu. Qua khảo sát thấy rằng, tại các doanh nghiệp điện thuộc EVN do chưa phân loại chi phí theo mức độ hoạt động, chưa đưa ra được phân tích tích sự biến động do đó báo cáo doanh thu tại trung tâm doanh thu chưa hề chi tiết giúp nhà quản lý có được thông tin rõ nét hơn. Do đó, tác giả đưa ra hệ thống báo cáo về doanh thu chi tiết cho các hoạt động doanh thu tại các doanh nghiệp sản xuất, truyền tải, phân phối và kinh doanh điện năng theo từng cấp độ về doanh thu, theo từng loại chi phí biến đổi, chi phí cố định và được chi tiết tại Phụ lục 3.6, 3.7, 3.8 dành cho doanh nghiệp sản xuất, truyền tải, phân phối và kinh doanh điện năng.

3.3.3. Hoàn thiện kế toán trách nhiệm tại trung tâm lợi nhuận

Kiểm soát trung tâm lợi nhuận: Việc phân cấp quản lý đối với trung tâm lợi nhuận là trung tâm trách nhiệm mà trong đó người quản lý của trung tâm này sẽ chịu trách nhiệm cả về chi phí và doanh thu liên quan đến hoạt động sản xuất, phân phối và kinh doanh điện năng. Trung tâm lợi nhuận gắn liền với tổng giám đốc/ giám đốc điều hình hay giám đốc khu vực tại các đơn vị điện cấp 2 và đơn vị điện cấp 1. Trung tâm lợi nhuận được thể hiện chi tiết tại các doanh nghiệp điện như sau:

Đối với doanh nghiệp sản xuất điện: Lợi nhuận chính tại các doanh nghiệp điện thu về là do sản lượng điện sản xuất, hoặc do nhập khẩu sau khi bù trừ đi các loại chi phí trong kỳ của doanh nghiệp. Doanh nghiệp muốn lợi nhuận cao thì doanh nghiệp nghiệp này cần quan tâm cắt giảm chi phí và tăng sản lượng sản xuất điện. Tuy nhiên, cơ cấu nguồn điện bị giảm dần theo thời gian. Do đó, biện pháp tăng lợi nhuận trong hoạt động kiểm soát doanh thu sản xuất điện đó là: Cần đẩy mạnh và quyết liệt phân công trách nhiệm quản lý doanh thu cho các bộ phận tại nhà máy thủy điện. Quan tâm đầu tư vào điện gió ngoài khơi nhằm kiểm soát doanh thu sản xuất điện mặc dù lượng nước tại các hồ thủy điện bị giảm sút.

Đối với các doanh nghiệp truyền tải và phân phối: Trung tâm lợi nhuận chính là các ban quản lý dự án tại các công ty truyền tải và phân phối điện. Sự hạn chế đối với trung tâm lợi nhuận tại các doanh nghiệp này là chưa hoàn toàn cắt giảm chi phí để giúp kiểm soát lợi nhuận được tốt hơn. Do đó, cần kiểm soát tốt chi phí và doanh thu thì trung tâm lợi nhuận sẽ được kiểm soát tự động.

Đối với doanh nghiệp kinh doanh điện năng: Tổng giám đốc/ giám đốc điều hình hay giám đốc khu vực, phó giám đốc, chịu trách nhiệm chính đối với các doanh nghiệp kinh doanh điện năng thuộc tổng công ty điện lực Miền Bắc, Miền Trung, Miền Nam, Hà Nội, TP. Hồ Chí Minh. Trách nhiệm của trung tâm lợi nhuận là hoàn thành lợi nhuận kế hoạch mà tổng công ty giao, đồng thời kiểm soát và cắt giảm chi phí trong quá trình kinh doanh điện năng. Kiểm soát trung tâm lợi nhuận bị ảnh hưởng giảm đi một phần là do có việc sai sót trong hệ thống đo đếm và hệ

thống ăn cắp điện. Do đó, trách nhiệm trung tâm lượi nhuận sẽ phải phân rõ về phòng kinh doanh chịu sai sót trong việc ghi chỉ sở công ty điện. Do đó, công ty cần

giám sát thật kỹ các thiết bị đo đếm tự động hay các thiết bị không phải bằng điện tử. điện lực cần tăng cường công tác quản lý hệ thống đo đếm và chống lấy cắp điện. Đồng thời, các doanh nghiệp điện nên thường xuyên phân tích, đối chiếu, so sánh với các số liệu cùng kỳ và các quý/ tháng trước hoặc sau nhằm kiểm soát sự hỏng hóc của hệ thống đo đếm, từ đó lập kế hoạch kiểm tra có trọng điểm để đạt hiệu quả cao.

Điểm hạn chế do trung tâm chi phí chưa tách bạch được khâu phân phối và kinh doanh bán lẻ điện năng làm cho trung tâm lợi nhuận chưa tách được báo cáo trung tâm lợi nhuận theo từng hoạt động, dẫn đến hạn chế đối với trách nhiệm trung tâm lợi nhuận cũng bị ảnh hưởng theo. Do đó, các doanh nghiệp kinh doanh điện năng cần tính toán và phân bổ sớm tách bạch riêng từng hoạt động giúp cá nhà quản lý sớm lập báo cáo chi tiết đến từng chi phí, từng khoản mục phát sinh tại doanh nghiệp điện của mình.

Hệ thống chỉ tiêu đánh giá thành quả quản lý: Báo cáo đánh giá trách nhiệm của trung tâm lợi nhuận là báo cáo nhằm đánh giá trách nhiệm của trung tâm này dựa trên các chỉ tiêu về doanh thu, chi phí có thể kiểm soát được, chỉ tiêu về lợi nhuận trên vốn hoạt động bình quân và báo cáo được lập theo dạng lãi trên biến phí nhằm xác định số dư của từng bộ phận vào lợi chung của công ty.

Để đánh giá trách nhiệm trung tâm lợi nhuận ngoài chỉ tiêu xác định chênh lệch lợi nhuận như tại trung tâm lợi nhuận mà đơn vị điện đang triển khai thì cần tính tỷ suất lợi nhuận trên doanh thu. Việc đánh giá này giúp trung tâm lợi nhuận đánh giá được: (1) Đảm bảo mức lợi nhuận, (2) Đảm bảo được sự gia tăng tốc độ lợi nhuận cao hơn sự gia tăng tốc độ về vốn, (3) Hoàn thành trách nhiệm về chi phí, doanh thu như ở trung tâm chi phí và trung tâm doanh thu

Để đánh giá trách nhiệm trung tâm lợi nhuận, công ty điện cần phải xem xét lợi nhuận đạt được dưa trên các tiêu chí như: (1)-Công ty có đảm bảo mức lợi nhuận hay không? (2)-Đảm bảo được sự gia tăng tốc độ lợi nhuận cao hơn sự gia tăng tốc độ về vốn, (3)- Có hoàn thành trách nhiệm về chi phí, doanh thu phát sinh trong kỳ hay không? Do đó, tác giả đưa ra chỉ tiêu đánh giá như sau:

![]() Chỉ tiêu đánh giá:

Chỉ tiêu đánh giá:

Chênh lệch lợi nhuận = Lợi nhuận thực tế - Lợi nhuận dự toán

LN thực tế | LN dự toán | |

Tỷ suất lợi nhuận trên vốn | = | - |

Vốn ước tính | Vốn dự toán |

Hoàn thiện hệ thống báo cáo: Dựa trên phân cấp phân quyền tại trung tâm chi phí, dựa trên hệ thống đánh giá thành quả quản lý. Từ đó, công ty điện nên tiến hành lập các báo cáo phục vụ trung tâm lợi nhuận và đánh giá trách nhiệm quản lý trung tâm lợi nhuận tại doanh nghiệp sản xuất, truyền tải và kinh doanh điện năng tại Phụ lục 3.9, 3.10, 3.11.

3.3.4. Hoàn thiện kế toán trách nhiệm tại trung tâm đầu tư

Kiểm soát trung tâm đầu tư: Hội đồng quản trị/ thành viên hội đồng quản trị công ty là người chịu trách nhiệm cao nhất trước công ty về các khoản đầu tư điện tại đơn vị liên quan đến các dự án đầu tư, thiết kế, dự toán công trình, đầu tư xây dựng, sửa chữa, bảo dưỡng, đại tu, cải tạo, nâng cấp thiết bị điện, cơ khí, mua sắm tài sản, công trình sửa chữa lớn, sửa chữa thường xuyên, các công trình đường dây và trạm biến áp... tại các doanh nghiệp điện thuộc EVN. Cụ thể, kiểm soát đầu tư gắn với từng loại hình doanh nghiệp như sau:

Đối với doanh nghiệp sản xuất điện: Để sản xuất điện rõ ràng các doanh nghiệp điện cần có sự đầu tư về trang thiết bị và máy móc. Nếu như thực trạng hiện nay, việc đầu tư này chưa được các doanh nghiệp điện quan tâm sâu sắc làm cho quá trình sử dụng tài sản liên quan đến hoạt động đầu tư bị ảnh hưởng. Do đó, cần phân rõ trách nhiệm và quyền hạn cho bộ phận thuộc dự án đầu tư nhằm hoàn thành dự án đàu tư tiết kiệm, hiệu quả và đạt năng suất cao.

Đối với doanh nghiệp phân phối và truyền tải điện

Trách nhiệm trung tâm đầu tư chịu ảnh hưởng từ trung tâm doanh thu, trung tâm chi phí, trung tâm lợi nhuận. Trung tâm doanh thu chịu ảnh hưởng của lưới điện truyền tải Quốc gia, tuy nhiên như phân tích ở trên lưới điện lại chưa đáp ứng được

nhu cầu truyền tải điện, tình trạng quá tải xảy ra trên diện rộng, sự cố xảy ra liên tục nhất là vào các mùa hè, đồng thời giá truyền tải điện quá thấp, chỉ chiếm khoảng 6% giá bán điện bình quân toàn EVN. Vì vậy, các doanh nghiệp phân phối và truyền tải điện không có đủ vốn đối ứng phục vụ công tác đầu tư xây dựng. Do đó, các doanh nghiệp này cần phải đưa ra kế hoạch và lộ trình cụ thể nhằm xin vốn đầu tư tại EVN hoặc thu hút nguồn đầu tư từ các nhà đầu tư bên ngoài nhằm nâng cao hiệu quả của các hoạt động đầu tư trong doanh nghiệp điện.

Trách nhiệm đầu tư tại các công ty truyền tải và phân phối là các chi phí mua sắm vật tư, hay là tổ chức đầu tư các hạng mục liên quan công tác truyền tải và phân phối điện năng. Do đó, để khắc phục thực trạng hiện nay cần phân chia trách nhiệm công tác đầu tư cho trưởng ban quản lý đầu tư nhằm nâng cao trách nhiệm trong việc bồi thường mặt bằng, chuyển đổi đất rừng, thỏa thuận tuyến đường dây và vị trí trạm biến áp một cách rõ ràng.

Đối với doanh nghiệp kinh doanh điện năng: Do tổng giám đốc tại các tổng công ty điện lực chịu trách nhiệm trước EVN. Điểm hạn chế lớn nhất trong việc quản lý đầu tư thông qua thực trạng đó là, khi giá nhiên liệu đầu vào đang áp sát giá thị trường, giá đầu ra do Chính phủ áp trần khiến giá thành điện nhiều khi cao hơn giá bán, làm cho các doanh nghiệp điện lực có lợi nhuận rất khiêm tốn trong việc kinh doanh điện năng. Đây là nguyên nhân chính khiến cho ngành Điện bị hạn chế và hoàn toàn không thu hút được vốn từ các nhà đầu tư, ngân hàng. Do đó, để khắc phục tình trạng không thu hút được vốn đầu tư từ ngân hàng do nhu cầu vốn tại các doanh nghiệp điện lớn do đó ngân hàng chưa thể thu xếp vốn theo đúng yêu cầu. Vì thế, các công ty kinh doanh điện năng cần tính toán giảm chi phí trong kỳ, phân công trách nhiệm cho trưởng ban dự án trong việc quản lý tốt sự đầu tư của nhà đầu tư hay ngân hàng vào các tổng công ty phân phối điện năng. Đồng thời, thực hiện vai trò chủ đạo đầu tư phát triển vốn, phát triển công nghệ… đáp ứng năng lực tài chính của tập đoàn.

Hệ thống chỉ tiêu đánh giá thành quả quản lý: Đối với trách nhiệm của trung tâm đầu tư đánh giá hiệu quả đầu tư của các trung tâm đầu tư và các doanh