Kết quả hồi quy cũng cho thấy, cả 3 yếu tố Sự cạnh tranh trong kinh doanh (B = 0.153), phân cấp quản lý trong cơ cấu tổ chức (B = 0.188), nhận thức về KTTN của nhà quản lý (B = 0.365) đều có ảnh hưởng tích cực đến việc Thực hiện KTTN tại các đơn vị trong Tập đoàn Điện lực Việt Nam

Xét đến mức độ ảnh hưởng của các yếu tố đến việc thực hiện KTTN tại các đơn vị. Kết quả cho thấy yếu tố nhận thức về KTTN của nhà quản lý (β = 0.375) là yếu tố có tác động mạnh nhất đến việc thực hiện KTTN tại các đơn vị trong EVN. Kết quả này hoàn toàn đồng thuận với kết quả trước đó của tác giả Cao Thị Huyền Trang (2020) cho rằng Nhận thức về KTTN của nhà quản trị đóng vai trò then chốt trong thực hiện KTTN tại các doanh nghiệp. Nhà quản trị các cấp nhận thức được tầm quan trọng của thực hiện KTTN sẽ tạo điều kiện cho các bộ phận triển khai KTTN, phân bổ ngân sách cho đầu tư công cụ, ứng dụng để thực hiện KTTN trong đơn vị. Tiếp theo là ảnh hưởng của Sự cạnh tranh trong kinh doanh (β = 0.194). Sự cạnh tranh trong ngành điện lực vẫn diễn ra trong khi nhiều người vẫn cho rằng ngành điện có sự độc quyền về giá cả. Tuy nhiên, trên thực tế, các doanh nghiệp ngành điện vẫn có những áp lực về cạnh tranh giữa các doanh nghiệp, lĩnh vực điện như điện gió, thủy điện, nhiệt điện, điện mặt trời. Sự cạnh tranh về nguồn nguyên liệu, giá cả vật tư đầu vào, nhân lực trong quá trình sản xuất cũng là những áp lực thúc đẩy doanh nghiệp thực hiện KTTN để có thể quản lý hiệu quả, cung cấp thông tin phục vụ cho việc ra quyết định kinh doanh trong các đơn vị và Tổng công ty trong Tập đoàn.

Kết quả nghiên cứu này khác với nghiên cứu trước đây về ảnh hưởng của Chi phí triển khai KTTN, thể thấy chi phí triển khai KTTN có tác động nghịch chiều, nhưng không có tương quan với thực hiện KTTN. Có thể giải thích rằng giữa các doanh nghiệp khác nhau sự phân bổ ngân sách khác nhau cho triển khai hệ thống KTTN, ngoài ra, KTTN là tích hợp một phần trong hệ thống thông tin kế toán, chính vì vậy mà người dùng như các cấp lãnh đạo của công ty thấy rằng việc triển khai là hiển nhiên tại đơn vị, đó là yêu cầu bắt buộc và doanh nghiệp tích hợp sẵn trong các hệ thống kế toán quản trị của mình chứ không phải bỏ thêm chi phí

tách biệt cho triển khai thực hiện KTTN. Vấn đề chỉ là doanh nghiệp có khai thác được hiệu quả từ những sự đầu tư hạ tầng, thực hiện ứng dụng quản lý sẵn có hay không. Tuy nhiên, do không có ý nghĩa thống kê, chính vì vậy, để có những kết luận xa hơn nữa thì cần có những phân tích sâu hơn trong tương lại về yếu tố này. Thêm vào đó, Nghiên cứu này cũng không tìm thấy ảnh hưởng có ý nghĩa thống kê của yếu tố Chiến lược kinh doanh của đơn vị (CLKD) đến thực hiện KTTN tại các đơn vị này.

2.2.3.6. Kết quả sự khác biệt về thực hiện KTTN giữa các doanh nghiệp có khác biệt về quy mô tại EVN

Để kiểm định giả thuyết H1, tác giả thực hiện phân tích phương sai một yếu tố giữa các nhóm doanh nghiệp có quy mô khác nhau về thực hiện KTTN.

Về quy mô vốn, theo nghị định 39/2018/NĐ-CP, tác giả tạo thành 3 nhóm doanh nghiệp: quy mô siêu nhỏ và nhỏ (Tổng nguồn vốn < 20 tỷ), quy mô vừa (Tổng nguồn vốn < 100 tỷ), và quy mô lớn (Tổng nguồn vốn > 100 tỷ). Về quy mô doanh thu: Quy mô siêu nhỏ và nhỏ (Tổng doanh thu < 50 tỷ đồng), quy mô vừa (Tổng doanh thu < 200 tỷ đồng), và quy mô lớn (Tổng doanh thu > 200 tỷ đồng).

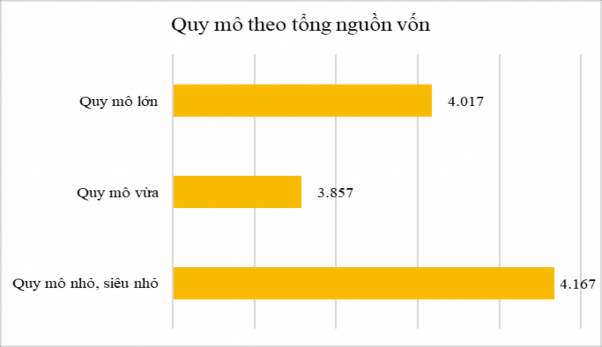

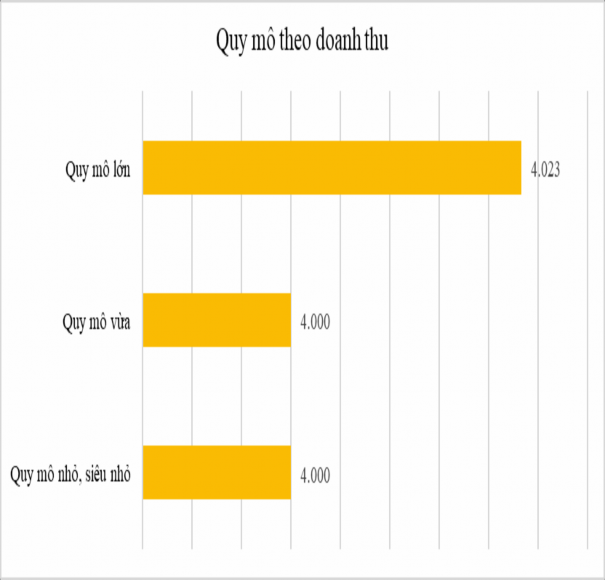

Kết quả thống kê mức độ đánh giá về thực hiện KTTN giữa các doanh nghiệp có quy mô khác nhau được thống kê tại Hình 2.7 và Hình 2.8.

Hình 2.7. Biểu đồ thống kê mức độ thực hiện KTTN tại các doanh nghiệp có quy mô vốn khác nhau tại EVN

(Nguồn: Tổng hợp của tác giả từ dữ liệu khảo sát)

Kết quả tại Hình 2.7 cho thấy, các doanh nghiệp có quy mô nhỏ, siêu nhỏ có thực hiện KTTN mức độ cao hơn cả (mean = 4.167), tuy nhiên, chỉ có 9/146 doanh nghiệp quy mô siêu nhỏ và nhỏ tham gia khảo sát. Tiếp theo, các doanh nghiệp quy mô lớn thực hiện KTTN cũng tốt (mean = 4.017), và có đến 130/146 phản hồi làm việc tại các doanh nghiệp quy mô lớn tại EVN.

Hình 2.8. Biểu đồ thống kê mức độ thực hiện KTTN tại các doanh nghiệp có quy mô doanh thu khác nhau tại EVN

(Nguồn: Tổng hợp của tác giả từ dữ liệu khảo sát)

Kết quả tại Hình 2.8 cho thấy phân loại theo quy mô doanh thu thì không có sự khác biệt về thực hiện KTTN ở doanh nghiệp quy mô nhỏ và quy mô vừa, và cũng không có sự chênh lệch đáng kể về thực hiện KTTN với các doanh nghiệp quy mô lớn phân loại theo doanh thu.

![]() Kiểm định sự khác biệt về thực hiện KTTN theo quy mô nguồn vốn:

Kiểm định sự khác biệt về thực hiện KTTN theo quy mô nguồn vốn:

Nghiên cứu thực hiện kiểm định sự khác biệt về thực hiện KTTN tại các đơn vị trong EVN theo 03 nhóm quy mô nguồn vốn khác nhau: DN nhỏ và siêu nhỏ, doanh nghiệp quy mô vừa và DN quy mô lớn. Kết quả phân tích được trình bày tại Bảng 2.23 như sau.

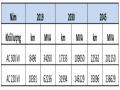

Kết quả tại Bảng 2.23 về kiểm định phương sai đồng nhất sử dụng kiểm định Levene có Sig. = 0.042 < 5% nên kết luận có sự khác nhau về phương sai giá trị giữa các nhóm doanh nghiệp có quy mô khác nhau về thực hiện KTTN. Chính vì vậy, trong trường hợp này, nghiên cứu sử dụng kiểm định Welch để so sánh sự khác biệt giữa các nhóm phương sai phân biệt.

Kết quả phân tích phương sai sử dụng kiểm định Welch tại Bảng 2.23 cho thấy mức ý nghĩa của biến TH_KTTN là sig. = 0.254 > 5%. Điều này cho thấy không có sự khác biệt có ý nghĩa thống kê về thực hiện KTTN giữa các nhóm doanh nghiệp có quy mô theo nguồn vốn khác nhau.

Bảng 2.23. Kết quả phân tích phương sai ANOVA theo quy mô nguồn vốn

TH_KTTN | |||||

Levene Statistic | df1 | df2 | Sig. | ||

3.242 | 2 | 143 | .042 | ||

ANOVA | |||||

TH_KTTN | |||||

Sum of Squares | df | Mean Square | F | Sig. | |

Between Groups | .380 | 2 | .190 | .362 | .697 |

Within Groups | 75.006 | 143 | .525 | ||

Total | 75.386 | 145 | |||

Robust Tests of Equality of Means | |||||

TH_KTTN | |||||

Statistica | df1 | df2 | Sig. | ||

Welch | 1.520 | 2 | 13.621 | .254 | |

a. Asymptotically F distributed. | |||||

Có thể bạn quan tâm!

-

Thực Trạng Trung Tâm Lợi Nhuận Tại Các Doanh Nghiệp Thuộc Tập Đoàn Điện Lực Việt Nam

Thực Trạng Trung Tâm Lợi Nhuận Tại Các Doanh Nghiệp Thuộc Tập Đoàn Điện Lực Việt Nam -

Đánh Giá Chung Về Thực Hiện Kế Toán Trách Nhiệm Tại Các Doanh Nghiệp Thuộc Tập Đoàn Điện Lực Việt Nam

Đánh Giá Chung Về Thực Hiện Kế Toán Trách Nhiệm Tại Các Doanh Nghiệp Thuộc Tập Đoàn Điện Lực Việt Nam -

Tổng Hợp Kết Quả Phân Tích Độ Tin Cậy Thang Đo

Tổng Hợp Kết Quả Phân Tích Độ Tin Cậy Thang Đo -

Đánh Giá Thực Trạng Kế Toán Trách Nhiệm Tại Các Doanh Nghiệp Thuộc Tập Đoàn Điện Lực Việt Nam

Đánh Giá Thực Trạng Kế Toán Trách Nhiệm Tại Các Doanh Nghiệp Thuộc Tập Đoàn Điện Lực Việt Nam -

Mục Tiêu, Định Hướng, Chiến Lược Phát Triển Ngành Điện

Mục Tiêu, Định Hướng, Chiến Lược Phát Triển Ngành Điện -

Yêu Cầu Và Nguyên Tắc Hoàn Thiện Về Kế Toán Trách Nhiệm Tại Các Doanh Nghiệp Thuộc Tập Đoàn Điện Lực Việt Nam

Yêu Cầu Và Nguyên Tắc Hoàn Thiện Về Kế Toán Trách Nhiệm Tại Các Doanh Nghiệp Thuộc Tập Đoàn Điện Lực Việt Nam

Xem toàn bộ 245 trang tài liệu này.

![]() Kiểm định sự khác biệt về thực hiện KTTN theo quy mô doanh thu:

Kiểm định sự khác biệt về thực hiện KTTN theo quy mô doanh thu:

Nghiên cứu thực hiện kiểm định sự khác biệt về thực hiện KTTN tại các đơn vị trong EVN theo 03 nhóm quy mô nguồn vốn khác nhau: DN nhỏ và siêu nhỏ, doanh nghiệp quy mô vừa và DN quy mô lớn. Kết quả phân tích được trình bày tại Bảng 2.24.

Kết quả tại Bảng 2.16 về kiểm định phương sai đồng nhất sử dụng kiểm định Levene có Sig. = 0.136 > 5% nên kết luận không có sự khác nhau về phương sai giữa các nhóm doanh nghiệp có quy mô doanh thu khác nhau về thực hiện KTTN. Chính vì vậy, trong trường hợp này, nghiên cứu sử dụng kết quả phân tích phương sai ANOVA để so sánh sự khác biệt giữa các nhóm quy mô doanh thu.

Kết quả phân tích phương sai ANOVA tại Bảng 2.24 cho thấy mức ý nghĩa của biến TH_KTTN là sig. = 0.988 > 5%. Điều này cho thấy không có sự khác biệt có ý nghĩa thống kê về thực hiện KTTN giữa các nhóm doanh nghiệp có quy mô doanh thu khác nhau.

Bảng 2.24. Kết quả phân tích phương sai ANOVA theo quy mô nguồn vốn

TH_KTTN | |||||

Levene Statistic | df1 | df2 | Sig. | ||

2.020 | 2 | 143 | .136 | ||

ANOVA | |||||

TH_KTTN | |||||

Sum of Squares | df | Mean Square | F | Sig. | |

Between Groups | .012 | 2 | .006 | .012 | .988 |

Within Groups | 75.373 | 143 | .527 | ||

Total | 75.386 | 145 | |||

Robust Tests of Equality of Means | |||||

TH_KTTN | |||||

Statistica | df1 | df2 | Sig. | ||

Welch | .016 | 2 | 20.501 | .984 | |

a. Asymptotically F distributed. | |||||

Tóm lại, từ kết quả phân tích hồi quy và phân tích phương sai một yếu tố, kết quả kiểm định các giả thuyết nghiên cứu được tổng hợp tại Bảng 2.25 như sau:

Bảng 2.25. Kết quả kiểm định các giả thuyết nghiên cứu

Giả thuyết | Kết quả | |

1 | Giả thuyết H1: có sự khác biệt về thực hiện KTTN giữa các doanh nghiệp có quy mô khác nhau | Bác bỏ |

2 | Giả thuyết H2: sự cạnh tranh trong ngành kinh doanh có tác động thuận chiều đến thực hiện KTTN trong doanh nghiệp | Chấp nhận |

3 | Giả thuyết H3: sự phân cấp quản lý trong cấu trúc doanh nghiệp có tác động thuận chiều đến thực hiện KTTN trong doanh nghiệp | Chấp nhận |

4 | Giả thuyết H4: nhận thức về KTTN của nhà quản trị các cấp trong doanh nghiệp có tác động thuận chiều đến thực hiện KTTN trong doanh nghiệp | Chấp nhận |

5 | Giả thuyết H5: chi phí triển khai hệ thống KTTN có tác động nghịch chiều đến thực hiện KTTN trong doanh nghiệp | Bác bỏ |

6 | Giả thuyết H6: chiến lược kinh doanh của doanh nghiệp có tác động thuận chiều đến thực hiện KTTN trong doanh nghiệp. | Bác bỏ |

(Nguồn: Tổng hợp của tác giả từ những kết quả nghiên cứu)