2.2.1.2.3 Minh họa một số nghiệp vụ kinh tế phát sinh.

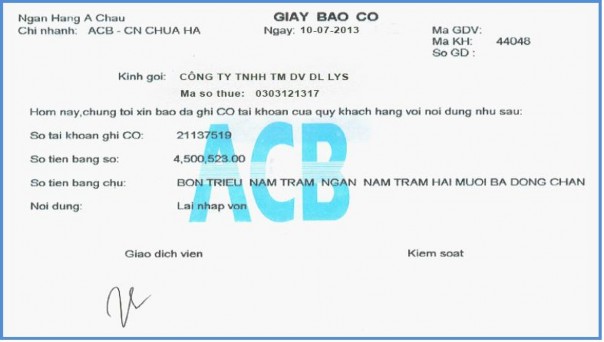

Ngày 10/7/2013, nhận Giấy báo có của Ngân hàng thương mại cổ phần Á Châu về khoản lãi tiền gửi là 4.500.523 đ, kế toán ghi nhận:

Nợ TK112 4.500.523

Có TK515 4.500.523

Ngày 25/7/2013, nhận Giấy báo có của Ngân hàng HSBC về khoản lãi tiền gửi là

5.606.430 đ, kế toán ghi nhận:

Nợ TK112 5.606.430

Có TK515 5.606.430

Ngày 10/8/2013, nhận Giấy báo có của Ngân hàng thương mại cổ phần Á Châu về khoản lãi tiền gửi là 4.500.523 đ, kế toán ghi nhận:

Nợ TK112 4.500.523

Có TK515 4.500.523

Ngày 25/8/2013, nhận Giấy báo có của Ngân hàng HSBC về khoản lãi tiền gửi là

5.606.430 đ, kế toán ghi nhận:

Nợ TK112 5.606.430

Có TK515 5.606.430

Ngày 10/9/2013, nhận Giấy báo có của Ngân hàng thương mại cổ phần Á Châu về khoản lãi tiền gửi là 4.500.523 đ, kế toán ghi nhận:

Nợ TK112 4.500.523

Có TK515 4.500.523

Ngày 25/9/2013, nhận Giấy báo có của Ngân hàng HSBC về khoản lãi tiền gửi là

5.606.430 đ, kế toán ghi nhận:

Nợ TK112 5.606.430

Có TK515 5.606.430

Cuối tháng, kế toán kết chuyển:

Nợ TK515 30.320.859

Có TK911 30.320.859

Đơn vị : Công ty TNHH TM DV DL LYS Mẫu số: S03b-DN

Địa c hỉ:173 Đinh Tiên Hoàng, Phường Đa Kao, Quận 1, TPHCM. (Ban hành theo QĐ số 15/2006/QĐ-BTC

ngày 20/3/2009 của Bộ trưởng BTC)

SỔ CÁI

Quý 3/2013

Tên TK: Doanh thu hoạt động tài chính Số hiệu TK: 515

Chứng từ | Diễ n giải | NKC | TK ĐƯ | Số tiề n | ||||

Số hiệ u | Ngày | Số trang | STT dòng | Nợ | Có | |||

10/7 | ACB-022 | 10/7 | Thu lãi tiền gửi | 1121 | 4.500.523 | |||

25/7 | HSBC09 | 25/7 | Thu lãi tiền gửi | 1121 | 5.606.430 | |||

10/8 | ACB-030 | 10/8 | Thu lãi tiền gửi | 1121 | 4.500.523 | |||

25/8 | HSBC31 | 25/8 | Thu lãi tiền gửi | 1121 | 5.606.430 | |||

10/9 | ACB-054 | 10/9 | Thu lãi tiền gửi | 1121 | 4.500.523 | |||

25/9 | HSBC59 | 25/9 | Thu lãi tiền gửi | 1121 | 5.606.430 | |||

30/9 | Kết chuyển | 911 | 30.320.859 | |||||

Cộng quý 3 | 30.320.859 | 30.320.859 | ||||||

Có thể bạn quan tâm!

-

Kế Toán Tổng Hợp Tk642 – Chi Phí Quản Lý Doanh Nghi Ệp

Kế Toán Tổng Hợp Tk642 – Chi Phí Quản Lý Doanh Nghi Ệp -

Thực Trạng Công Tác Kế Toán Tập Hợp Doanh Thu , Chi Phí Và Xác Định Kết Quả Kinh Doanh Tại Công Ty

Thực Trạng Công Tác Kế Toán Tập Hợp Doanh Thu , Chi Phí Và Xác Định Kết Quả Kinh Doanh Tại Công Ty -

Thực Trạng Công Tác Kế Toán Tập Hợp Doanh Thu, Chi Phí Và Xác Định Kết Quả Hoạt Động Kinh Doanh Tại Công Ty

Thực Trạng Công Tác Kế Toán Tập Hợp Doanh Thu, Chi Phí Và Xác Định Kết Quả Hoạt Động Kinh Doanh Tại Công Ty -

Chứng Từ Và Tài Khoản Sử Dụng.

Chứng Từ Và Tài Khoản Sử Dụng. -

Một Số Nhận Xét Và Đề Xuất Nhằm Hoàn Thiện Công Tác Kế Toán Tập Hợp Doanh Thu, Chi Phí Và Xác Định Kết Quả Kinh Doanh Tại Công Ty

Một Số Nhận Xét Và Đề Xuất Nhằm Hoàn Thiện Công Tác Kế Toán Tập Hợp Doanh Thu, Chi Phí Và Xác Định Kết Quả Kinh Doanh Tại Công Ty -

Kế toán tập hợp doanh thu, chi phí và xác định kết quả hoạt động kinh doanh tại Công ty TNHH Thương mại Dịch vụ Du lịch LYS - 11

Kế toán tập hợp doanh thu, chi phí và xác định kết quả hoạt động kinh doanh tại Công ty TNHH Thương mại Dịch vụ Du lịch LYS - 11

Xem toàn bộ 101 trang tài liệu này.

Ngày…..tháng….năm….

Người ghi sổ Kế toán trưởng Giám đốc

(ký tên, đóng dấu) (ký tên, đóng dấu) (ký tên, đóng dấu)

2.2.2 Kế toán chi phí, giá vốn hàng bán.

2.2.2.1 Kế toán giá vốn hàng bán.

2.2.2.1.1 Cách xác định giá vốn hàng bán.

Do ngành nghề của Công ty LYS Travel là cung cấp dịch vụ nên giá vố n hàng bán ở đây chính là giá thành c ủa các dịch vụ mà công ty cung c ấp bao gồm các chi phí phát sinh có liên quan đến dịch vụ trong quá trình thực hiện cung cấp dịch vụ cho khách hàng.

Để xác định giá vố n hàng bán của một dịch vụ mà công ty thực hiện, kế toán sẽ tiến hành tổng hợp chi phí:

Chi phí nhân công trực tiếp (TK622) chính là chi phí tiền lương của hướng dẫn viên du lịch của tour.

Chi phí dịch vụ mua ngoài (TK6277) chính là các chi phí phát sinh trong quá trình cung c ấp dịch vụ cho khách hàng như chi phí xe, khách s ạn, ăn uống, tiền vé giải trí,…..

Sau khi tổng hợp tất cả các chi phí, kế toán sẽ kết chuyển sang TK154 chi phí s ản xuất kinh doanh dở dang (ghi Nợ TK154).

Cuối cùng, kết chuyển chi phí sang giá vốn hàng bán (ghi Nợ TK632, ghi Có TK154). Giá vốn hàng bán sẽ được kế toán theo dõi theo từng dịch vụ.

2.2.2.1.2 Chứng từ và tài khoản sử dụng.

Hóa đơn mua vào, bảng lương thời vụ, hợp đồng kinh tế,…các chứng từ có liên quan.

Kế toán sử dụng

TK622 “Chi phí nhân công trực tiếp”.

TK6277 “Chi phí sản xuất chung”.

TK154 “Chi phí sản xuất kinh doanh dở dang”.

TK632 “Giá vốn hàng bán”.

2.2.2.1.3 Minh họa một số nghiệp vụ kinh tế phát sinh.

Căn cứ HĐ GTGT số 0001267 ngày 3/7/2013, đặt phòng khách sạn Hiệp Tho ại với số tiền 12.857.130 đ gồm thuế VAT 10%, kế toán ghi nhận:

11.688.300 | |

Nợ TK1331 | 1.168.830 |

Có TK112 | 12.857.130 |

Căn cứ HĐ GTGT số 0005467 ngày 7/7/2013, quà lưu niệm, vật dụng trang bị cho hành khách với số tiền là 10.000.000đ thuế VAT 10%, kế toán ghi nhận:

10.000.000 | |

Nợ 1331 | 1.000.000 |

Có 331 | 11.000.000 |

Căn cứ Bảng lương hướng dẫn viên du lịch ngày 27/7/2013, kế toán hạch toán: Nợ TK622 16.800.000

Có TK334 16.800.000

Trích bảo hiểm, kế toán ghi nhận

3.864.000 | |

Nợ TK334 | 1.596.000 |

Có TK338 | 5.460.000 |

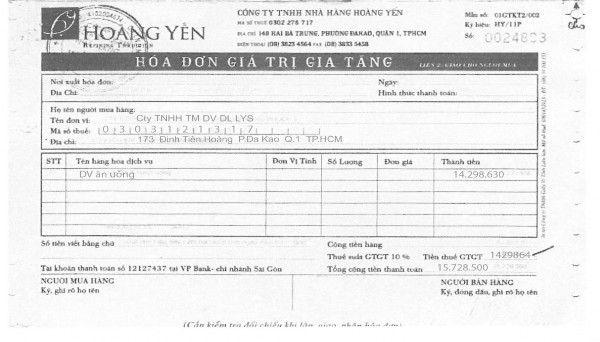

Căn cứ HĐ GTGT số 0024893 ngày 12/8/2013, đặt bàn ăn cho khách du lịch tại Nhà hàng Hoàng Yến với số tiền là 15.728.500 đ gồm thuế VAT 10%, kế toán ghi nhận:

14.298.636 | |

Nợ TK1331 | 1.429.864 |

Có TK331 | 15.728.500 |

Căn cứ HĐ GTGT 0000435 ngày 18/8/2013, đặt phòng khách sạn Northern Hotel với số tiền 92.924.640 đ thuế VAT 10%, kế toán ghi nhận:

Nợ TK6277 92.924.640

Nợ TK1331 9.292.464

Có TK112 102.217.104

Căn cứ HĐ GTGT 0000436 ngày 18/8/2013, đặt nhà hàng buffet tại Northern Hotel với số tiền 48.000.000đ thuế VAT 10%, kế toán ghi nhận:

48.000.000 | |

Nợ TK1331 | 4.800.000 |

Có TK112 | 56.800.000 |

Căn cứ Bảng lương hướng dẫn viên du lịch ngày 27/8/2013, kế toán hạch toán: Nợ TK622 16.800.000

Có TK334 16.800.000

Trích bảo hiểm, kế toán ghi nhận

3.864.000 | |

Nợ TK334 | 1.596.000 |

Có TK338 | 5.460.000 |

Căn cứ HĐ GTGT số 0001551 ngày 12/9/2013, thuê mặt bằng tổ chức event với số tiền 348.430.000 đ gồm thuế VAT 10%, kế toán ghi nhận:

316.754.515 | |

Nợ TK1331 | 31.675.455 |

Có TK331 | 348.430.000 |

Căn cứ HĐ GTGT 0029860 ngày 17/9/2013, thuê màn hình LED c ủa Công ty TNHH TM và DV Điện tử Hồng Nhân với số tiền 120.000.000 đ thuế VAT 10%, kế toán ghi nhận:

120.000.000 | |

Nợ TK1331 | 12.000.000 |

Có TK112 | 132.000.000 |

Căn cứ HĐ GTGT 0000076 ngày 21/9/2013, thuê hòa tấu nhạc dân tộc của Công ty TNHH TM DV Phù Sa Việt với số tiền 3.150.000đ gồm thuế VAT 5%, kế toán hạch toán:

3.000.000 | |

Nợ TK1331 | 150.000 |

Có TK111 | 3.150.000 |

Căn cứ Bảng lương hướng dẫn viên du lịch ngày 27/9/2013, kế toán hạch toán: Nợ TK622 16.800.000

Có TK334 16.800.000

Nợ TK622 | 3.864.000 |

Nợ TK334 | 1.596.000 |

Có TK338 | 5.460.000 |

tháng, kế toán kết chuyển: | |

Nợ TK154 | 9.116.055.319 |

Có TK622 | 61.992.000 |

Có TK6277 | 9.054.063.319 |

Nợ TK632 | 9.116.055.319 |

Có TK154 | 9.116.055.319 |

Nợ TK911 | 9.116.055.319 |

Có TK632 | 9.116.055.319 |

Trích bảo hiểm, kế toán ghi nhận

Cuối

Đơn vị : Công ty TNHH TM DV DL LYS Mẫu số: S03b-DN

Địa c hỉ:173 Đinh Tiên Hoàng, Phường Đa Kao, Quận 1, TPHCM. (Ban hành theo QĐ số 15/2006/QĐ-BTC

ngày 20/3/2009 của Bộ trưởng BTC)

SỔ CÁI

Quý 3/2013

Tên TK: Chi phí nhân công trực tiếp Số hiệu TK: 622

Chứng từ | Diễ n giải | NKC | TK ĐƯ | Số tiề n | ||||

Số hiệ u | Ngày | Số trang | STT dòng | Nợ | Có | |||

27/7 | BL | 27/7 | Lương hướng dẫn viên | 334 | 16.800.000 | |||

27/7 | 27/7 | Trích BH | 338 | 3.864.000 | ||||

27/8 | BL | 27/8 | Lương hướng dẫn viên | 334 | 16.800.000 | |||

27/8 | 27/8 | Trích BH | 338 | 3.864.000 | ||||

27/9 | BL | 27/9 | Lương hướng dẫn viên | 334 | 16.800.000 | |||

27/9 | 27/9 | Trích BH | 338 | 3.864.000 | ||||

30/9 | Kết chuyển | 154 | 61.992.000 | |||||

Cộng quý 3 | 61.992.000 | 61.992.000 | ||||||

Ngày…..tháng….năm… .Người

ghi sổ Kế toán trưởng Giám đốc

(ký tên, đóng dấu) (ký tên, đóng dấu) (ký tên, đóng dấu)

Đơn vị : Công ty TNHH TM DV DL LYS Mẫu số: S03b-DN

Địa c hỉ:173 Đinh Tiên Hoàng, Phường Đa Kao, Quận 1, TPHCM. (Ban hành theo QĐ số 15/2006/QĐ-BTC

ngày 20/3/2009 của Bộ trưởng BTC)

SỔ CÁI

Quý 3/2013

Tên TK: Chi phí dịch vụ mua ngoài Số hiệu TK: 6277

Chứng từ | Diễ n giải | NKC | TK ĐƯ | Số tiề n | ||||

Số hiệ u | Ngày | Số trang | STT dòng | Nợ | Có | |||

3/7 | 0001267 | 3/7 | Đặt khách sạn | 112 | 11.688.300 | |||

… | … | … | … | … | … | |||

7/7 | 0005467 | 7/7 | Quà lưu niệm | 331 | 10.000.000 | |||

… | … | … | … | … | … | |||

12/8 | 0024893 | 12/8 | DV ăn uống | 331 | 14.298.636 | |||

… | … | … | … | … | ||||

18/8 | 0000435 | 18/8 | Đặt khách sạn | 112 | 92.924.640 | |||

18/8 | 0000436 | 18/8 | DV ăn uống | 112 | 48.000.000 | |||

… | … | … | … | … | … | |||

12/9 | 0001551 | 12/9 | Thuê mặt bằng | 331 | 316.754.515 | |||

… | … | … | … | … | … | |||

17/9 | 0029860 | 17/9 | Thuê màn hình LED | 112 | 120.000.000 | |||

… | … | … | … | Xem tất cả 101 trang. Ngày đăng: 02/04/2023 |