2.2.2.2 Kế toán chi phí bán hàng.

Chi phí bán hàng phát sinh t ại công ty chủ yếu là chi phí tiền lương của nhân viên phòng kinh doanh.

2.2.2.2.1Chứng từ và tài khoản sử dụng.

Bảng lương nhân viên và các chứng từ có liên quan. Kế toán sử dụng TK641 “Chi phí bán hàng”.

2.2.2.2.2 Minh họa một số nghiệp vụ kinh tế phát sinh.

Căn cứ Bảng lương nhân viên tháng 7, tổng số tiền là 25.000.000 đ Nợ TK6411 25.000.000

Có TK334 25.000.000

Trích bảo hiểm, kế toán ghi nhận:

5.750.000 | |

Nợ TK334 | 2.375.000 |

Có TK338 | 8.125.000 |

Có thể bạn quan tâm!

-

Thực Trạng Công Tác Kế Toán Tập Hợp Doanh Thu , Chi Phí Và Xác Định Kết Quả Kinh Doanh Tại Công Ty

Thực Trạng Công Tác Kế Toán Tập Hợp Doanh Thu , Chi Phí Và Xác Định Kết Quả Kinh Doanh Tại Công Ty -

Thực Trạng Công Tác Kế Toán Tập Hợp Doanh Thu, Chi Phí Và Xác Định Kết Quả Hoạt Động Kinh Doanh Tại Công Ty

Thực Trạng Công Tác Kế Toán Tập Hợp Doanh Thu, Chi Phí Và Xác Định Kết Quả Hoạt Động Kinh Doanh Tại Công Ty -

Minh Họa Một Số Nghiệp Vụ Kinh Tế Phát Sinh.

Minh Họa Một Số Nghiệp Vụ Kinh Tế Phát Sinh. -

Một Số Nhận Xét Và Đề Xuất Nhằm Hoàn Thiện Công Tác Kế Toán Tập Hợp Doanh Thu, Chi Phí Và Xác Định Kết Quả Kinh Doanh Tại Công Ty

Một Số Nhận Xét Và Đề Xuất Nhằm Hoàn Thiện Công Tác Kế Toán Tập Hợp Doanh Thu, Chi Phí Và Xác Định Kết Quả Kinh Doanh Tại Công Ty -

Kế toán tập hợp doanh thu, chi phí và xác định kết quả hoạt động kinh doanh tại Công ty TNHH Thương mại Dịch vụ Du lịch LYS - 11

Kế toán tập hợp doanh thu, chi phí và xác định kết quả hoạt động kinh doanh tại Công ty TNHH Thương mại Dịch vụ Du lịch LYS - 11 -

Kế toán tập hợp doanh thu, chi phí và xác định kết quả hoạt động kinh doanh tại Công ty TNHH Thương mại Dịch vụ Du lịch LYS - 12

Kế toán tập hợp doanh thu, chi phí và xác định kết quả hoạt động kinh doanh tại Công ty TNHH Thương mại Dịch vụ Du lịch LYS - 12

Xem toàn bộ 101 trang tài liệu này.

Căn cứ Bảng lương nhân viên tháng 8, tổng số tiền là 25.000.000 đ Nợ TK6411 25.000.000

Có TK334 25.000.000

Trích bảo hiểm, kế toán ghi nhận:

5.750.000 | |

Nợ TK334 | 2.375.000 |

Có TK338 | 8.125.000 |

Căn cứ Bảng lương nhân viên tháng 9, tổng số tiền là 25.000.000 đ Nợ TK6411 25.000.000

Có TK334 25.000.000

Trích bảo hiểm, kế toán ghi nhận:

5.750.000 | |

Nợ TK334 | 2.375.000 |

Có TK338 | 8.125.000 |

Cuối kỳ, kế toán kết chuyển: Nợ TK911 | 92.250.000 |

Có TK6411 | 92.250.000 |

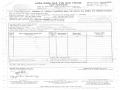

Đơn vị : Công ty TNHH TM DV DL LYS Mẫu số: S03b-DN

Địa c hỉ:173 Đinh Tiên Hoàng, Phường Đa Kao, Quận 1, TPHCM. (Ban hành theo QĐ số 15/2006/QĐ-BTC

ngày 20/3/2009 của Bộ trưởng BTC)

SỔ CÁI

Quý 3/2013

Tên TK: Chi phí bán hàng Số hiệu TK: 641

Chứng từ | Diễ n giải | NKC | TK ĐƯ | Số tiề n | ||||

Số hiệ u | Ngày | Số trang | STT dòng | Nợ | Có | |||

27/7 | BL | 27/7 | Lương hướng dẫn viên | 334 | 25.000.000 | |||

27/7 | 27/7 | Trích BH | 338 | 5.750.000 | ||||

27/8 | BL | 27/8 | Lương hướng dẫn viên | 334 | 25.000.000 | |||

27/8 | 27/8 | Trích BH | 338 | 5.750.000 | ||||

27/9 | BL | 27/9 | Lương hướng dẫn viên | 334 | 25.000.000 | |||

27/9 | 27/9 | Trích BH | 338 | 5.750.000 | ||||

30/9 | Kết chuyển | 911 | 92.250.000 | |||||

92.250.000 | 92.250.000 | |||||||

Ngày…..tháng….năm….

Người ghi sổ Kế toán trưởng Giám đốc

(ký tên, đóng dấu) (ký tên, đóng dấu) (ký tên, đóng dấu)

2.2.2.3 Kế toán chi phí quản lý doanh nghi ệp.

Chi phí quản lý doanh nghiệp phát sinh tại Công ty bao gồm các khoản: tiền lương trả cho BGĐ và tr ả cho các nhân viên quản lý phòng ban, chi phí vật liệu, đồ dung chung cho doanh nghiệp, các khoản thuế, lệ phí, bảo hiểm, chi phí dịch vụ mua ngoài và các chi phí bằng tiền khác chi chung cho toàn doanh nghiệp.

2.2.2.3.1 Chứng từ và tài khoản sử dụng.

Hóa đơn chi phí đầu vào, phiếu chi, bảng lương nhân viên, bảng trích khấu hao TSCĐ. Kế toán sử dụng TK642 “Chi phí quản lý doanh nghiệp”.

CÔNG TY TNHH TM DV DL LYS Mẫu số: 02-TT

Địa c hỉ:173 Đinh Tiên Hoàng, Phường Đa Kao, Quận 1, TPHCM. (Ban hành theo QĐ số 15/2006/QĐ-BTC

ngày 20/3/2009 của Bộ trưởng BTC)

105 | ||

Ngày 27/9/2013 TK | 111 | 8.565.000 |

Quyển số 02 TK đư | 6428 | 7.786.363 |

1331 | 778.637 | |

Họ và tên người nhận tiền: Trần Thị Thúy | ||

Địa chỉ: 45 Điện Biên Phủ Q Bình Thạnh | TPHCM | |

Lý do chi: Chi phí tiếp khách | ||

Số tiền: 8.565.000 |

Bằng chữ: Tám triệu năm trăm sáu lăm ngàn đồng chẵn

Kèm theo: ...................................... chứng từ gốc.

Ngày….tháng….năm….

Kế toán trưởng | Kế toán tổng hợp | Thủ quỹ | Người nhận tiền | |

(ký, họ tên) | (ký, họ tên) | (ký, họ tên) | (ký, họ tên) |

Đã nhận đủ số tiền (viết bằng chữ) ........................................................................................

Tỷ giá ngo ại tệ (vàng bạc, đá quý)....................................................................................

Số tiền quy đổi.....................................................................................................................

(Liên gửi ra ngoài phải đóng dấu) ........................................................................................

2.2.2.3.2 Minh họa một số nghiệp vụ kinh tế phát sinh.

Căn cứ P hiếu chi số 26 ngày 7/7/2013, chi phí ăn uống với số tiền 365.000 đ, kế toán ghi nhận:

Nợ TK6428 365.000

Có TK111 365.000

Căn cứ Phiếu chi số 34 ngày 11/7/2013, chi phí dịch vụ ngân hàng với số tiền 11.000 đ gồm thuế VAT 10%, kế toán ghi nhận:

10.000 | |

Nợ TK1331 | 1.000 |

Có TK111 | 11.000 |

Căn cứ Phiếu chi số 46 ngày 14/7/2013, chi phí xăng dầu với số tiền là 7.175.028 đ gồm thuế VAT 10%, kế toán ghi nhận:

6.522.754 | |

Nợ TK1331 | 652.274 |

Có TK111 | 7.175.028 |

Căn cứ Bảng lương nhân viên tháng 9, tổng số tiền 116.000.000 đ, kế toán ghi nhận Nợ TK6421 116.000.000

Có TK334 116.000.000

Trích bảo hiểm, kế toán ghi nhận:

26.680.000 | |

Nợ TK334 | 11.020.000 |

Có TK338 | 37.700.000 |

Căn cứ P hiếu chi số 62 ngày 19/8/2013, chi phí văn phòng phẩm với số tiền 7.435.162 đ gồm thuế VAT 10%, kế toán ghi nhận:

6.813.784 | |

Nợ TK1331 | 621.378 |

Có TK111 | 7.435.162 |

Căn cứ Phiếu chi số 81 ngày 21/8/2013, thanh toán chi phí văn phòng phẩm T8/2013 với số tiền 7.492.100 đ gồm thuế VAT 10%, kế toán ghi nhận:

6.811.000 | |

Nợ TK1331 | 681.100 |

Có TK111 | 7.492.000 |

Căn cứ Phiếu chi số 90 ngày 24/8/2013, chi phí đồ dùng văn phòng và nước uố ng với số tiền là 3.492.466 đ gồm thuế VAT 10%, kế toán ghi nhận:

1.654.883 | |

Nợ TK6427 | 1.520.086 |

Nợ TK1331 | 317.497 |

Có TK111 | 3.492.466 |

Căn cứ Phiếu chi số 96 ngày 25/8/2013, chi phí tiếp khách với số tiền 15.728.500 đ gồm thuế VAT 10%, kế toán ghi nhận:

14.298.636 | |

Nợ TK1331 | 1.429.864 |

Có TK111 | 15.728.500 |

Căn cứ Bảng lương nhân viên tháng 8, tổng số tiền 116.000.000 đ, kế toán ghi nhận Nợ TK6421 116.000.000

Có TK334 116.000.000

Trích bảo hiểm, kế toán ghi nhận:

Nợ TK6421 26.680.000

Nợ TK334 11.020.000

Có TK338 37.700.000

Căn cứ Phiếu chi số 105 ngày 27/9/2013, chi phí tiếp khách với số tiền 8.565.000 đ gồm thuế VAT 10%, kế toán ghi nhận:

7.786.363 | |

Nợ TK1331 | 778.637 |

Có TK111 | 8.565.000 |

Căn cứ Bảng lương nhân viên tháng 9, tổng số tiền 116.000.000 đ, kế toán ghi nhận Nợ TK6421 116.000.000

Có TK334 116.000.000

Trích bảo hiểm, kế toán ghi nhận:

26.680.000 | |

Nợ TK334 | 11.020.000 |

Có TK338 | 37.700.000 |

Cuối kỳ, kế toán kết chuyển: |

Nợ TK911 3.046.194.681

Có TK642 3.046.194.681

Đơn vị : Công ty TNHH TM DV DL LYS Mẫu số: S03b-DN

Địa c hỉ:173 Đinh Tiên Hoàng, Phường Đa Kao, Quận 1, TPHCM. (Ban hành theo QĐ số 15/2006/QĐ-BTC

ngày 20/3/2009 của Bộ trưởng BTC)

SỔ CÁI

Quý 3/2013

Tên TK: Chi phí quản lý doanh nghi ệp Số hiệu TK: 642

Chứng từ | Diễ n giải | NKC | TK ĐƯ | Số tiề n | ||||

Số hiệ u | Ngày | Số trang | STT dòng | Nợ | Có | |||

7/7 | PC26 | 7/7 | Chi phí ăn uống | 111 | 365.000 | |||

… | … | … | … | … | … | |||

11/7 | PC34 | 11/7 | Chi phí dịch vụ ngân hàng | 111 | 10.000 | |||

… | … | … | … | … | … | |||

14/7 | PC46 | 14/7 | Chi phí xăng dầu | 111 | 6.552.754 | |||

… | … | … | … | … | … | |||

27/7 | BL | 27/7 | Lương nhân viên | 334 | 116.000.000 | |||

27/7 | 27/7 | Trích BH | 338 | 26.680.000 | ||||

… | … | … | … | … | … | |||

19/8 | PC62 | 19/8 | Chi phí VPP | 111 | 6.813.784 | |||

… | … | … | … | … | … | |||

21/8 | PC81 | 21/8 | Chi phí VPP T8/2013 | 111 | 6.811.000 | |||

… | … | … | … | … | … | |||

24/8 | PC90 | 24/8 | Chi phí đồ dung văn phòng | 111 | 3.174.969 | |||

… | … | … | … | … | … | |||

25/8 | PC96 | 25/8 | Chi phí tiếp khách | 111 | 14.298.636 | |||

… | … | … | … | … | … | |||

27/8 | BL | 27/8 | Lương nhân viên | 334 | 116.000.000 | |||

27/8 | 27/8 | Trích BH | 338 | 26.680.000 | ||||

… | … | … | … | … | … | |||

27/9 | PC105 | 27/9 | Chi phí tiếp khách | 111 | 7.786.363 | |||

27/9 | BL | 27/9 | Lương nhân viên | 334 | 116.000.000 | |||

27/9 | 27/9 | Trích BH | 338 | 26.680.000 |

… | … | … | … | … | … | |||

30/9 | Kết chuyển | 911 | 3.046.194.681 | |||||

3.046.194.681 | 3.046.194.681 | |||||||

Ngày…..tháng….năm….

Người ghi sổ Kế toán trưởng Giám đốc

(ký tên, đóng dấu) (ký tên, đóng dấu) (ký tên, đóng dấu)

2.2.2.3 Kế toán chi phí thuế thu nhập doanh nghi ệp.

Hằng quý, kế toán xác định và ghi nhận số thuế thu nhập doanh nghiệp tạm phải nộp trong quý. Sau khi đã tinh được thuế TNDN của quý, kế toán tiến hành nộp thuế của quý vào ngày cuối cùng của tháng sau quý đó.

Cuối năm, kế toán phải xác định lại và ghi nhận số thuế thu nhập doanh nghiệp thực tế phải nộ p trong năm trên cơ sở tổng thu nhập chịu thuế cả năm và thuế suất thuế thu nhập doanh nghiệp hiện hành. Nếu số thuế TNDN phải nộp cả năm lớn hơn số thuế tạm nộp ở từng quý, kế toán phải ghi nhận và nộp bổ sung thuế TNDN còn phải nộp, còn nếu số thuế phải nộp trong năm nhỏ hơn số thuế tạm nộp, thì công ty sẽ được hoàn lại số thuế chênh lệch đó. Thời điểm nộp thuế của năm là vào ngày 31/03 của năm sau.

2.2.2.4.1 Chứng từ và tài khoản sử dụng.

Hóa đơn GTGT đầu ra và đầu vào.

Tờ khai thuế TNDN tạm tính (tính cho quý), tờ khai quyêt toán thuế TNDN cả năm. Phiếu chi

Kế toán sử dụng :

TK8211 “Chi phí thuế TNDN hiện hành”.

TK8212 “Chi phí thuế TNDN hoãn lại”

2.2.2.4.2 Minh họa một số nghiệp vụ kinh tế phát sinh.

Ngày 30/9/2013 phản ánh thuế TNDN Quý 3/2013 Nợ TK 821 44.767.715

Có TK 3334 44.767.715

Ngày 30/9/2013 kết chuyển chi phí thuế TNDN sang TK911 Nợ TK 911 44.767.715

Có TK 821 39.395.589

Đơn vị : Công ty TNHH TM DV DL LYS Mẫu số: S03b-DN

Địa c hỉ:173 Đinh Tiên Hoàng, Phường Đa Kao, Quận 1, TPHCM. (Ban hành theo QĐ số 15/2006/QĐ-BTC

ngày 20/3/2009 của Bộ trưởng BTC)

SỔ CÁI

Quý 3/2013

Tên TK: Chi phí thuế TNDN Số hiệu TK: 821

Chứng từ | Diễ n giải | NKC | TK ĐƯ | Số tiề n | ||||

Số hiệ u | Ngày | Số trang | STT dòng | Nợ | Có | |||

30/9 | Xác định thuế TNDN | 3334 | 44.767.715 | |||||

30/9 | Kết chuyển thuế | 911 | 44.767.715 | |||||

44.767.715 | 44.767.715 | |||||||

Ngày…..tháng….năm….

Người ghi sổ Kế toán trưởng Giám đốc

(ký tên, đóng dấu) (ký tên, đóng dấu) (ký tên, đóng dấu)