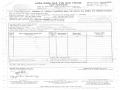

Bảng 2.3. : Tờ khai thuế TNDN tạm tính quý 3 năm 2013

Mẫu số 01A/TNDN

(Ban hành kèm theo Thông tư Số 60/2007/TT-BTC ngày 14/06/2007 của Bộ Tài Chính)

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

TỜ KHAI THUẾ THU NHẬP DOANH NGHIỆP TẠM TÍNH – MẪU 01A/TNDN

(Dành cho người nộp thuế khai theo thu nhập thực tế phát sinh)

[01] Kỳ tính thuế: Quý 3 Năm 2013

[02] Tên người nộp thuế CÔNG TY TNHH TM DV DL LYS

0 | 3 | 0 | 3 | 1 | 2 | 1 | 3 | 1 | 7 |

Có thể bạn quan tâm!

-

Thực Trạng Công Tác Kế Toán Tập Hợp Doanh Thu, Chi Phí Và Xác Định Kết Quả Hoạt Động Kinh Doanh Tại Công Ty

Thực Trạng Công Tác Kế Toán Tập Hợp Doanh Thu, Chi Phí Và Xác Định Kết Quả Hoạt Động Kinh Doanh Tại Công Ty -

Minh Họa Một Số Nghiệp Vụ Kinh Tế Phát Sinh.

Minh Họa Một Số Nghiệp Vụ Kinh Tế Phát Sinh. -

Chứng Từ Và Tài Khoản Sử Dụng.

Chứng Từ Và Tài Khoản Sử Dụng. -

Kế toán tập hợp doanh thu, chi phí và xác định kết quả hoạt động kinh doanh tại Công ty TNHH Thương mại Dịch vụ Du lịch LYS - 11

Kế toán tập hợp doanh thu, chi phí và xác định kết quả hoạt động kinh doanh tại Công ty TNHH Thương mại Dịch vụ Du lịch LYS - 11 -

Kế toán tập hợp doanh thu, chi phí và xác định kết quả hoạt động kinh doanh tại Công ty TNHH Thương mại Dịch vụ Du lịch LYS - 12

Kế toán tập hợp doanh thu, chi phí và xác định kết quả hoạt động kinh doanh tại Công ty TNHH Thương mại Dịch vụ Du lịch LYS - 12

Xem toàn bộ 101 trang tài liệu này.

[03] Mã số thuế:

[04] Địa chỉ: 173 Đinh Tiên Hoàng, Phường Đa Kao.

[05] Quận/ huyện: 01 [06] Tỉnh/ thành phố: Hồ Chí Minh

[07] Điện thoại: 84-8-3 8207659 [08] Fax: 84-8-3 8204243

[09] Email: lystravel@hcm.fpt.vn

Gia hạn theo QĐ 12/2010/QĐ-TTg Đơn vị: Việt Nam Đồng

Chỉ tiêu | Mã số | Số tiền | |

1 | Doanh rhu phát sinh trong kỳ | [10] | 12.433.570.859 |

2 | Chi phí phát sinh trong kỳ | [11] | 12.254.500.000 |

3 | Lợi nhuận phát sinh trong kỳ ([12] = [10] – [11]) | [12] | 179.070.859 |

4 | Điều chỉnh tăng lợi nhuận theo pháp luật thuế | [13] | |

5 | Điều chỉnh giảmlợi nhuận theo pháp luật thuế | [14] | |

6 | Lỗ được chuyển trong kỳ | [15] | |

7 | Thu nhập chịu thuế ([16]= [12] + [13] – [14] – [15]) | [16] | 179.070.859 |

8 | Thuế suất thuế TNDN (%) | [17] | 25 |

9 | Thuế TNDN dự kiến miễn giảm | [18] | |

10 | Thuế TNDN phải nộp trong kỳ ([19] = [16] x [17] – [18]) | [19] | 44.767.715 |

Tôi cam đoan số liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về số liệu đã khai ./.

Ngày 18 tháng 09 năm 2013

NGƯỜI NỘP THUẾ hoặc

ĐẠI DIỆN HỢP PHÁP CỦA NGƯỜI NỘP THUẾ

Ký tên, đóng dấu (ghi rõ họ tên và chức vụ)

2.2.3 Kế toán xác định kết quả hoạt động kinh doanh.

Cũng như nhiều doanh nghiệp khác, kết quả kinh doanh c ủa công ty là tổng kết từ 3 hoạt động: hoạt động sản xuất kinh doanh, ho ạt động tài chính và hoạt động khác, trong đó hoạt động sản xuất kinh doanh là ho ạt động chủ đ ạo và là chức năng chính của công ty. Để xác định kết ủa kinh doanh kế toán thực hiện các bút toán kết chuyển doanh thu và chi phí phát sinh trong kỳ. Thực chất dưới sự hỗ trợ của phần mềm kế toán, công việc cuối kỳ của kế toán nhẹ nhàng hơn, kế toán chỉ định khoản trên sổ Nhật ký chung và kết

chuyển khi đã kiểm tra tính chính xác của các nghiệp vụ.

2.2.3.1 Chứng từ và tài khoản sử dụng.

Công ty sử dụng các loại sổ như: Sổ doanh thu, Sổ giá vốn hàng bán, Sổ chi phí bán hàng, Sổ chi phí quản lý doanh nghiệp, Sổ chi phí khác,…

Kế toán sử dụng TK911 “ Xác định kết quả kinh doanh”

2.2.3.2 Minh họa một số nghiệp vụ kinh tế phát sinh.

Ngày 30/9/2013, kế toán kết chuyển doanh thu

12.403.250.000 | |

Nợ TK515 | 30.320.859 |

Có TK911 | 12.433.570.859 |

Ngày 30/9/2013, kế toán kết chuyển chi phí

12.254.500.000 | |

Có TK632 | 9.116.055.319 |

Có TK641 | 92.250.000 |

Có TK642 | 3.046.194.681 |

Kế toán xác định kết quả kinh doanh lãi 179.070.859 đ

Xác định thuế TNDN tạm tính: 179.070.859 x 25% = 44.767.715 đ Lợi nhuận sau thuế: 179.070.859 – 44.767.715 = 134.303.144 đ

Kế toán tiến hành ghi nhận:

Nợ TK821 44.767.715

Có TK3334 44.767.715

Kết chuyển thuế TNDN

Nợ TK911 44.767.715

Có TK821 44.767.715

Ghi nhận lãi sau thuề

Nợ TK911 134.303.144

Có 421 134.303.144

Đơn vị : Công ty TNHH TM DV DL LYS Mẫu số: S03b-DN

Địa c hỉ:173 Đinh Tiên Hoàng, Phường Đa Kao, Quận 1, TPHCM. (Ban hành theo QĐ số 15/2006/QĐ-BTC

ngày 20/3/2009 của Bộ trưởng BTC)

SỔ CÁI

Quý 3/2013

Tên TK: Lợi nhuận chưa phân phối Số hiệu TK: 421

Chứng từ | Diễ n giải | NKC | TK ĐƯ | Số tiề n | ||||

Số hiệ u | Ngày | Số trang | STT dòng | Nợ | Có | |||

30/9 | Xác định lãi | 911 | 134.303.144 | |||||

134.303.144 | 134.303.144 | |||||||

Ngày…..tháng….năm….

Người ghi sổ Kế toán trưởng Giám đốc

(ký tên, đóng dấu) (ký tên, đóng dấu) (ký tên, đóng dấu)

Đơn vị : Công ty TNHH TM DV DL LYS Mẫu số: S03b-DN

Địa c hỉ:173 Đinh Tiên Hoàng, Phường Đa Kao, Quận 1, TPHCM. (Ban hành theo QĐ số 15/2006/QĐ-BTC

ngày 20/3/2009 của Bộ trưởng BTC)

SỔ CÁI

Quý 3/2013

Tên TK: Xác định kết quả hoạt động kinh doanh Số hiệu TK: 911

Chứng từ | Diễ n giải | NKC | TK ĐƯ | Số tiề n | ||||

Số hiệ u | Ngày | Số trang | STT dòng | Nợ | Có | |||

30/9 | Kết chuyển doanh thu cung cấp dịch vụ | 511 | 12.403.250.000 | |||||

30/9 | Kết chuyển doanh thu tài chính | 515 | 30.320.859 | |||||

30/9 | Kết chuyển giá vốn | 632 | 9.116.055.319 | |||||

30/9 | Kết chuyền chi phí bán hàng | 641 | 92.250.000 | |||||

30/9 | Kết chuyển chi phí quản lý doanh nghiệp | 642 | 3.046.194.681 | |||||

30/9 | Kết chuyển thuế TNDN | 821 | 44.767.715 | |||||

30/9 | Lợi nhuận chưa phân phối | 421 | 134.303.144 | |||||

12.433.570.859 | 12.433.570.859 | |||||||

Ngày…..tháng….năm….

Người ghi sổ Kế toán trưởng Giám đốc

(ký tên, đóng dấu) (ký tên, đóng dấu) (ký tên, đóng dấu)

Đơn vị : Công ty TNHH TM DV DL LYS Mẫu số: B02-DN

Địa c hỉ:173 Đinh Tiên Hoàng, Phường Đa Kao, Quận 1, TPHCM. (Ban hành theo QĐ số 15/2006/QĐ-BTC

ngày 20/3/2009 của Bộ trưởng BTC)

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

Quý 3/2013

Đơn vị tính: đồng

Mã số | Kỳ này | |

Doanh thu bán hàng và cung cấp dịch vụ | 01 | 12.403.250.000 |

Trong đó: Doanh thu hàng xuất khẩu | 02 | |

Các khoản giảm trừ (03 = 05 + 06 + 07) | 03 | |

-Chiết khấu thương mại | 05 | |

-Giảm giá hàng bán | 06 | |

-Hàng bán bị trả lại | 07 | |

-Thuế tiêu thụ đặc biệt, thuế xuất khẩu phải nộp | 08 | |

1.Doanh thu thuần về bán hàng và cung cấp dịch vụ (10 = 01 – 03) | 10 | 12.403.250.000 |

2.Giá vốn hàng bán | 11 | 9.116.055.319 |

3.Lợi nhuận gộp bán hàng và cung cấp dịch vụ (20 = 10 – 11) | 20 | 3.287.194.681 |

4.Doanh thu hoạt động tài chính | 21 | 30.320.859 |

5.Chi phí tài chính | 22 | |

Trong đó: chi phí lãi vay | 23 | |

6.Chi phí bán hàng | 24 | 92.250.000 |

7.Chi phí quản lý doanh nghiệp | 25 | 3.046.194.681 |

8.Lợi nhuận từ hoạt động kinh doanh [30 = 20 + (21 – 22) – (24 + 25)] | 30 | 179.070.859 |

CHƯƠNG 3: MỘT SỐ NHẬN XÉT VÀ ĐỀ XUẤT NHẰM HOÀN THIỆN CÔNG TÁC KẾ TOÁN TẬP HỢP DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY

3.1 NHẬN XÉT CHUNG

Trong suốt thời gian tồn tại và phát triển của công ty, bộ máy kế toán của công ty đặc biệt là kế toán doanh thu chi phí và xác định kết quả kinh doanh luôn là một công cụ trợ giúp đ ắc lực, hữu hiệu cho các nhà quản trị. Bộ máy kế toán đã không ngừng được cải tổ, hoàn thiện để nâng cao hiệu quả lao động cũng như luôn cố gắng để đưa ra được những số liệu chính xác phản ánh đúng tình hình hoạt động kinh doanh c ủa doanh nghiệp giúp các nhà quản trị có những quyết định và chiến lược kinh doanh hợp lí, hiệu quả.

3.1.1 Ưu điểm

3.1.1.1 Về bộ máy kế toán

Đội ngũ kế toán viên trẻ năng động có trình độ chuyên môn nghiệp vụ, sử dụng vi tính thành thạo làm việc có tinh thần trách nhiệm cao và luôn phối hợp với nhau để công việc đạt hiệu quả cao nhất.

Phòng kế toán có mối quan hệ chặt chẽ với các bộ phận và các phòng ban khác trong công ty nhằm đảm bảo các dữ liệu ban đ ầu được cập nhật kịp thời, chính xác và đ ảm bảo sự luân chuyển chứng từ theo đúng chế độ.

Việc tổ chức bộ máy kế toán như hiện nay đảm bảo sự thống nhất đối với công tác kế toán, giúp cho kế toán phát huy đầy đủ vai trò chức năng của mình.

3.1.1.2 Về hình thức kế toán

Công ty áp dụng hình thức kế toán Nhật ký chung với ưu điểm : dễ hiểu, dễ ghi chép, dễ áp dụng và phát hiện sai sót, phù hợp tình hình hoạt động của công ty.

Đây là hình thức kế toán đơn giản, mẫu số dễ hiểu, thuận tiện cho việc phân công lao động kế toán. Việc ghi chép dựa trên cơ sở các chứng từ hợp pháp và đã được sắp xếp khoa học nên số liệu trên chừng từ.

3.1.1.3 Về vận dụng hệ thống tài khoản kế toán

Công tác kế toán được thực hiện theo đúng với Quyết định 15/2006/QĐ-BTC ngày 20/3/2006 của Bộ trưởng Bộ tài chính. Công ty đã tuân thủ quy trình hạch toán, hệ thống tài khoản do Bộ tài chính ban hành.

Các BCTC được lập đúng theo quy định, đầy đủ, kịp thời.

Trong công tác kế toán tập hợp doanh thu, chi phí và xác định kết quả ho ạt động kinh doanh, kế toán Công ty TNHH TM DV DL LYS đã tổ chức một cách linh hoạt vừa đơn giản vừa đáp ứng được yêu c ầu quản lý với hình thức kinh doanh c ủa công ty. Thể hiện sự minh bạch trong quá trình ghi nhận và hạch toán các loại chi phí, doanh thu. Điều này giúp cho công ty thuận lợi trong công tác hạch toán, kiểm toán.

Tất c ả các chứng từ đều được lập ở đúng nơi, đúng chỗ, kịp thời và được kiểm tra, kiểm soát tính hợp lí, hợp lệ trước khi hạch toán giúp Công ty giảm thiểu những sai sót về nghiệp vụ.

Chứng từ sử dụng được luân chuyển đúng quy định và có sự quy định trách nhiệm rõ ràng. Các bộ chứng từ cho nghiệp vụ mua bán dịch vụ được lưu theo từng nội dung. Do đó việc đối chiếu dữ liệu, sử dụng chứng từ gốc làm căn cứ để ghi các sổ liên quan, lập chứng từ ghi sổ ho ặc khi Cơ quan chức năng (Thuế) đến kiểm tra được tiến hành một cách chính xác, dễ dàng và nhanh chóng.

3.1.2 Nhược điểm

Trình độ của cán bộ, nhân viên trong phòng kế toán nhìn chung khá cao nhưng hầu hết là những người còn trẻ chưa có nhiều kinh nghiệm nghề nghiệp nên việc xử lý số liệu còn chậm và có khi còn mắc sai sót.

Do tính chất ngành nghề kinh doanh của Công ty thuộc lĩnh vực dịch vụ nên số lượng hợp đồng ký kết mỗi tháng tương đối nhiều. Tuy nhiên, ngoài Kế toán trưởng, phòng chi có 1 kế toán tổng hợp, do đó số lượng công việc khá nhiều nên đôi khi dễ dẫn đến sự quá tải gây ra nhầm lẫn trong công việc.

Thực tế hiện nay tại công ty nhiều khách hàng thường sử dụng hình thức thanh toán là nợ và chấp nhận thanh toán. Nhiều trường hợp khách hàng vì một lí do nào đó mà chậm hoặc không có khả năng thanh toán nhưng công ty l ại không có kế hoạch lập dự phòng đối với các kho ản nợ phải thu khó đòi và r ất có thể công ty sẽ lâm vào tình trạng nợ khó đòi. Điều này sẽ làm giảm hiệu quả trong hoạt động kinh doanh của công ty.

Để ngày càng mở rộng thị trường thì Công ty cần phải có những kế hoạch marketing phù hợp. Công ty còn thiếu những nhà quản trị có đầu óc chiến lược. Các nhà quản trị trong Công ty vẫn rập khuôn, máy móc chưa có khả năng sáng tạo.

Bên c ạnh đó, Công ty cũng có rất nhiều khách hàng thân thiết lâu năm nhưng lại không có các chính sách chiết khấu thương mại đối với các khách hàng này.

3.2 Một số giải pháp cơ bản nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh.

3.2.1 Nâng cao trình độ nhân viên

Với kinh nghiệm còn ít của nhân viên phòng kế toán, công ty nên khuyến khich và tạo điều kiện cho nhân viên tự học hỏi thêm những người đi trước, tổ chức những buổi nói chuyện, học thêm kinh nghiệm ngoài giờ làm việc giữa các nhân viên và giữa kế toán trưởng nhiều kinh nghiệm với nhân viên, có thể mời một số chuyên gia kế toán về giảng dạy nếu có đủ điều kiện. Như vậy, có thể tăng được kinh nghiệm thực tế cho nhân viên, đồng thời tăng khả năng phối hợp thực hiện công việc được hiệu quả hơn.

Ngoài ra, công ty nên khuyến khích nhân viên đưa ra sáng kiến, cách làm việc hiệu quả, độc đáo, tạo cơ hội cho họ thăng tiến và có những chính sách ưu đãi đ ặc biệt đối với nhân viên có thành tích trong công việc nhằm phát huy khả năng của họ trong công ty.

3.2.2 Tổ chức bộ máy kế toán

Công ty cần xây dựng bộ máy kế toán phù hợp với cơ cấu quản lý của công ty, xác định số lượng nhân viên kế toán c ần thiết dựa trên khối lượng công việc kế toán của công ty, các yêu cầu về trình độ quản lý, nghiệp vụ của cán bộ kế toán phù hợp với từng phần hành cụ thể để công tác hạch toán kế toán của công ty được nhanh chóng, chính xác kịp thời và đầy đủ. Trên cơ sở khối lượng tính chất nghiệp vụ cụ thể mà bố trí các cán bộ kế toán phù hợp với trình độ chuyên môn, nghiệp vụ tránh để tình trạng kiêm nhiệm không đảm bảo nguyên tắc kiểm tra, kiểm soát lẫn nhau. Với số lượng kế toán như hiện nay, phải bố trí thêm một vài nhân viên kế toán và bố trí kiêm nhiệm những công việc có tính chất độc lập tương đối cho các nhân viên kế toán.

3.2.3 Trích l ập dự phòng nợ phải thu khó đòi

Lập dự phòng phải thu khó đòi là việc công ty tính trước vào chi phí quản lý doanh nghiệp một khoản chi phí để khi có các khoản nợ khó đòi thì tình hình tài chính của công ty không bị ảnh hưởng.

Cuối mỗi niên độ kế toán, để đề phòng rủi ro không thu được tiền, công ty nên lập dự phòng đối với các khoản nợ phải thu khó đòi. Quỹ dự phòng có thể giảm các thiệt hại Công ty xuống mức thấp nhất.

3.2.3 Chính sách chi ết khấu thương mại

Công ty cũng nên có hình thức chiết khấu thương mại