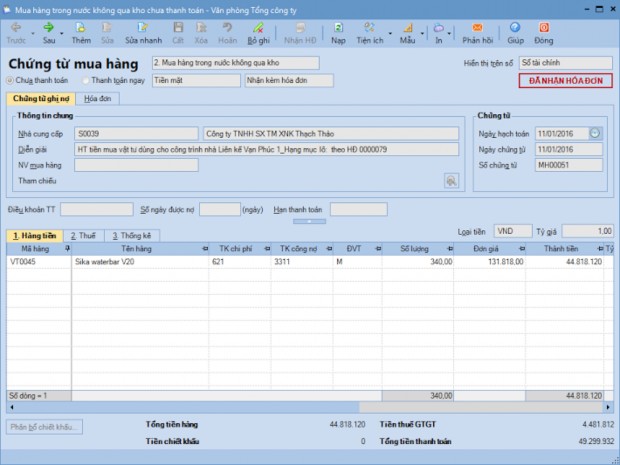

H4.1. Màn hình thể hiện chi phí 621:

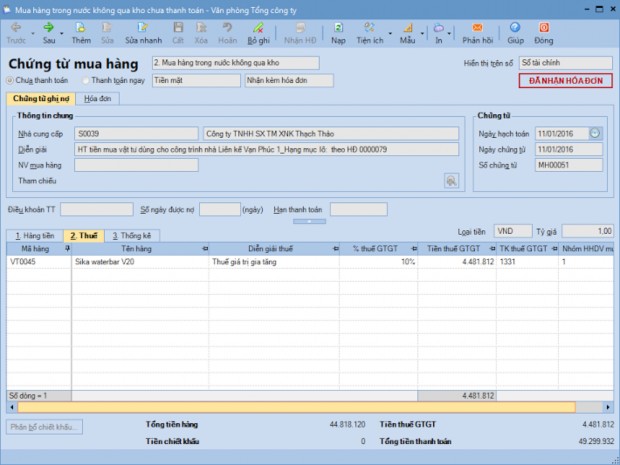

Sau đó hạch toán thuế GTGT:

H4.2. Màn hình thể hiện thuế GTGT:

CÔNG TY CP XÂY DỰNG TECHCONS

345/134 Trần Hưng Đạo, p. Cầu Kho, Q. 1, Tp.HCM

SỔ CHI TIẾT TÀI KHOẢN

Từ ngày 01/01/2016 đến ngày 31/03/2016

Tài khoản: 621CT_VP1811

Công trình nhà ở Vạn Phúc 1 lô O55- O60

Số chứng từ | Diễn giải | TK ĐƯ | Số phát sinh | ||

Nợ | Có | ||||

02/01/2016 | XK00015 | Xuất vật tư đá CT Vạn Phúc 1_lô O55- O60 | 152 | 41.781.818 | |

………. | ……. | …. | ……. | ||

11/01/2016 | MH00051 | Mua Sika Waterbars V20_CT nhà ở Vạn Phúc lô O55 – O60 | 331 | 44.818.120 | |

15/01/2016 | MH00067 | Mua vật tư_CT nhà ở Vạn Phúc lô O55 – O60 | 152 | 17.458.000 | |

……. | ……. | ……… | ….. | …… | |

31/03/2016 | KC00014 | KC Nguyên vật liệu | 154CT_VT1811 | 1.690.264.446 | |

Cộng | 1.690.264.446 | 1.690.264.446 |

Có thể bạn quan tâm!

-

Đánh Giá Sản Phẩm Dở Dang Cuối Kỳ Theo Chi Phí Sản Xuất Định Mức

Đánh Giá Sản Phẩm Dở Dang Cuối Kỳ Theo Chi Phí Sản Xuất Định Mức -

Giới Thiệu Về Quá Trình Hình Thành Và Phát Triển Của Công Ty

Giới Thiệu Về Quá Trình Hình Thành Và Phát Triển Của Công Ty -

Thực Trạng Công Tác Kế Toán Chi Phí Sản Xuất Và Tính Giá Thành Sản Phẩm Công Trình Vạn Phúc Lô O55- O60 Tại Công Ty Cổ Phần Xây Dựng Techcons

Thực Trạng Công Tác Kế Toán Chi Phí Sản Xuất Và Tính Giá Thành Sản Phẩm Công Trình Vạn Phúc Lô O55- O60 Tại Công Ty Cổ Phần Xây Dựng Techcons -

Kế toán tập hợp chi phí và tính giá thành sản phẩm tại Công ty cổ phần xây dựng Techcons - 9

Kế toán tập hợp chi phí và tính giá thành sản phẩm tại Công ty cổ phần xây dựng Techcons - 9 -

Kế toán tập hợp chi phí và tính giá thành sản phẩm tại Công ty cổ phần xây dựng Techcons - 10

Kế toán tập hợp chi phí và tính giá thành sản phẩm tại Công ty cổ phần xây dựng Techcons - 10 -

Kế toán tập hợp chi phí và tính giá thành sản phẩm tại Công ty cổ phần xây dựng Techcons - 11

Kế toán tập hợp chi phí và tính giá thành sản phẩm tại Công ty cổ phần xây dựng Techcons - 11

Xem toàn bộ 97 trang tài liệu này.

Ngày 31 tháng 01 năm 2016

Giám đốc Kế toán trưởng Kế toán ghi sổ

CÔNG TY CP XÂY DỰNG TECHCONS

345/134 Trần Hưng Đạo, p. Cầu Kho, Q. 1, Tp.HCM

SỔ CÁI TÀI KHOẢN

Từ ngày 01/01/2016 đến ngày 31/03/2016

Tài khoản: 621 - Chi phí NVL trực tiếp

Số chứng từ | Diễn giải | TKĐƯ | Số phát sinh | ||

Nợ | Có | ||||

… | … | … | |||

02/01/2016 | XK00015 | Xuất vật tư đá CT Vạn Phúc 1_lô O55- O60 | 152 | 41.781.818 | |

05/01/2016 | XK00017 | Xuất vật tư công trình Pearl Văn Thánh | 152 | 55.435.675 | |

08/01/2016 | XK00023 | Mua tấm thạch cao USG Boral Palazo 9,5mm_CT Văn Thánh trần thạch cao VP | 152 | 87,500,000 | |

11/01/2016 | MH00051 | Mua Sika Waterbars V20_CT nhà ở Vạn Phúc lô O55 – O60 | 331 | 44.818.120 | |

18/01/2016 | MH00067 | Mua vật tư_CT nhà ở Vạn Phúc lô O55 – O60 | 152 | 12.862.564 | |

…. | …. | ….. | ….. | ….. | ….. |

31/03/2016 | KC00014 | KC Nguyên vật liệu | 154CT_VT1811 | 1.690.264.446 | |

Cộng | 3.299.843.724 | 3.299.843.724 |

Ngày 31 tháng 03 năm 2016

Kế toán trưởng | Giám đốc |

4.5.2. Kế toán chi phí nhân công trực tiếp

Trong giá thành sản phẩm xây lắp, ngoài chi phí nguyên vật liệu trực tiếp thì chi phí nhân công trực tiếp cũng chiếm tỉ trọng rất lớn. Do vậy, việc hạch toán đầy đủ và chính xác khoản mục chi phí này không những cung cấp thông tin hữu hiệu cho quản lý mà còn có tác dụng tích cực đối với người lao động.

Cũng như các DNXL nói chung, trong quá trình thi công công ty hầu hết sử dụng lao động thời vụ thuê ngoài. Do đặc điểm ngành xây dựng là phải di chuyển theo công trình, vì thế mà công ty thuê ngoài công nhân trực tiếp, nhất là công nhân gần công trình. Đội trưởng quản lý thi công sẽ ký hợp đồng với công nhân thuê ngoài tùy theo tính chất công việc, họ phải đảm nhiệm theo đúng hợp đồng và tính lương theo ngày công. Công ty áp dụng trả lương theo hình thức hoàn thành khối lượng xây lắp. Không nhất thiết phải là hết tháng mới trả lương, đối với lao động thuê ngoài thì hoàn thành một khối lượng xây lắp được giao lúc nào thì sẽ được giám sát gửi bảng chấm công về công ty và thanh toán lương.

Hiện nay, công ty chưa đưa phần mềm vào việc kế toán tiền lương mà chỉ sử dụng chương trình Excel hỗ trợ cho việc tính toán. Hàng tháng đội trưởng/chủ nhiệm gửi “Bảng chấm công” lên phòng kế toán và kế toán căn cứ vào đó lập “Bảng thanh toán tiền công” để thanh toán lương với công nhân làm căn cứ nhập liệu vào máy tính.

Đối với lao động thuê ngoài theo hợp đồng thời vụ công ty không tiến hành trích các khoản BHXH, BHYT, BHTN cho họ mà tính toán hợp lý trong đơn giá nhân công trực tiếp trả cho người lao động.

Kế toán sử dụng tài khoản 622 - “Chi phí nhân công trực tiếp” để tập hợp và phân bổ tiền lương của công nhân trực tiếp xây lắp. Thông thường, khoản mục chi phí này được hạch toán chi tiết cho đối tượng chịu chi phí. Vì thế, khi nhập bảng lương vào máy, phải chỉ rõ là công trình hoặc hạng mục công trình nào.

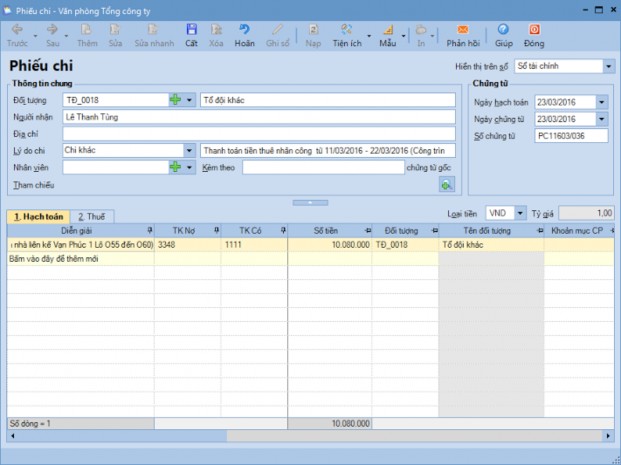

Dưới đây là mẫu bảng thanh toán tiền thuê ngoài và bảng chấm công trong đội thi công do ông Lê Thanh tùng quản lý:

CÔNG TY CP XÂY DỰNG TECHCONS

345/134 Trần Hưng Đạo, P. Cầu Kho, Q.1, Tp. HCM

BẢNG THANH TOÁN TIỀN THUÊ NGOÀI

(Dùng cho thuê nhân công, thuê khoán việc)

Họ và tên người thuê: Lê Thanh Tùng Bộ phận: Thi công công trình

Công việc : Thi công công trình Vạn Phúc

Họ và tên | CMND | Cấp bậc | Số công | Đơn giá | Khấu trừ | Thành tiền | Ký nhận | |

01 | Nguyễn Văn Tám | 310148237 | CN | 11 | 250.000 | 2.750.000 | ||

02 | Nguyễn Văn Phong | 311385712 | CN | 7 | 250.000 | 1.750.000 | ||

03 | Nguyễn Quốc Tuấn | 312271993 | CN | 5 | 250.000 | 1.250.000 | ||

... | ... | ... | ... | ... | ... | |||

12 | Võ Văn Bắc | 365516296 | CN | 5 | 266.000 | 1.330.000 | ||

Tổng | 0 | 10.080.000 | ||||||

Ngày 22 tháng 03 năm 2016

Người đề nghị thanh toán Kế toán Trưởng Người duyệt

Trên đây là bảng thanh toán tiền thuê ngoài đối với công nhân trực tiếp xây lắp

(Phụ lục 4_Bảng thanh toán tiền lương thuê ngoài)

Sau khi có bảng chấm công và bảng thanh toán tiền thuê ngoài, bộ phận quản lý thi công làm giấy đề nghị thanh toán cho công nhân thuê ngoài

(phụ lục 5_giấy đề nghị thanh toán).

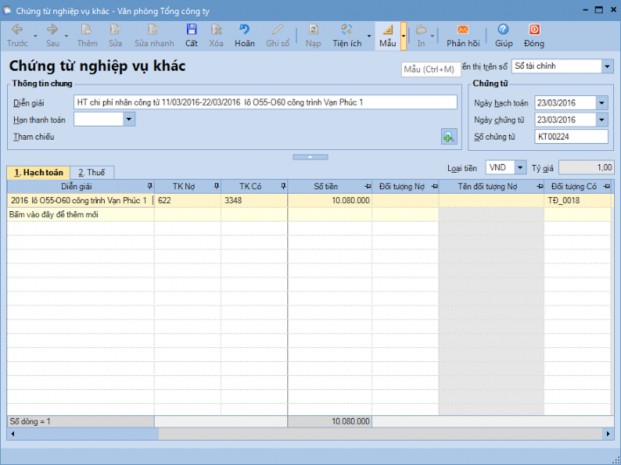

H4.3. Màn hình thể hiện hạch toán thanh toán tiền lương cho công nhân:

H4.3. Màn hình thể hiện hạch toán chi phí tiền lương: