Công ty Cổ phần xây dựng Techcons

345/134 Trần Hưng đạo, p. Cầu Kho, quận 1, Tp. Hồ Chí Minh

SỔ CHI TIẾT TÀI KHOẢN

Từ ngày 01/01/2016 đến ngày 31/03/2016

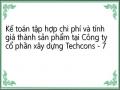

Tài khoản: 627_CT_VP1811

Công trình nhà ở Vạn Phúc 1 lô O55 – O60

Số chứng từ | Diễn giải | TK ĐƯ | Số phát sinh | ||

Nợ | Có | ||||

… | … | … | … | … | …. |

02/01/2016 | MH00179 | Mua áo bảo hộ lao động, nón, giày, bao tay cho CT nhà ở Vạn Phúc 1 lô O55- O60 | 331 | 30.439.900 | |

31/01/2016 | KT00216 | Chi lương giám sát công trình Vạn Phúc 1 lô O55 – O60 tháng 12/2015 | 334 | 18.000.000 | |

……… | ………. | .............. | … | ….. | |

31/03/2016 | KT00256 | Phân bổ lương quản lý cho CT VP_1811 | 334 | 67.890.800 | |

31/03/2016 | KC00014 | Kết chuyển chi phí công trình VP_1811 | 154CT_VP1811 | 256.459.324 | |

Cộng | 256.459.324 |

Có thể bạn quan tâm!

-

Thực Trạng Công Tác Kế Toán Chi Phí Sản Xuất Và Tính Giá Thành Sản Phẩm Công Trình Vạn Phúc Lô O55- O60 Tại Công Ty Cổ Phần Xây Dựng Techcons

Thực Trạng Công Tác Kế Toán Chi Phí Sản Xuất Và Tính Giá Thành Sản Phẩm Công Trình Vạn Phúc Lô O55- O60 Tại Công Ty Cổ Phần Xây Dựng Techcons -

/134 Trần Hưng Đạo, P. Cầu Kho, Q. 1, Tp.hcm

/134 Trần Hưng Đạo, P. Cầu Kho, Q. 1, Tp.hcm -

Kế toán tập hợp chi phí và tính giá thành sản phẩm tại Công ty cổ phần xây dựng Techcons - 9

Kế toán tập hợp chi phí và tính giá thành sản phẩm tại Công ty cổ phần xây dựng Techcons - 9 -

Kế toán tập hợp chi phí và tính giá thành sản phẩm tại Công ty cổ phần xây dựng Techcons - 11

Kế toán tập hợp chi phí và tính giá thành sản phẩm tại Công ty cổ phần xây dựng Techcons - 11

Xem toàn bộ 97 trang tài liệu này.

Kế toán ghi sổ Kế toán trưởng Giám đốc

Công ty Cổ phần xây dựng Techcons

345/134 Trần Hưng đạo, p. Cầu Kho, quận 1, Tp. Hồ Chí Minh

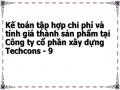

SỔ CÁI TÀI KHOẢN

Từ ngày 01/01/2016 đến ngày 31/03/2016

Tài khoản: 627- Chi phí sản xuất chung

Số chứng từ | Diễn giải | TK ĐƯ | Số phát sinh | ||

Nợ | Có | ||||

… | … | … | … | … | …. |

02/01/2016 | MH00179 | Mua áo bảo hộ lao động, nón, giày, bao tay cho CT nhà ở Vạn Phúc 1 lô O55- O60 | 331 | 30.439.900 | |

05/01/2016 | KT00214 | Mua văn phòng phẩm CT Vạn Phúc 1 lô O13- O16 | 1111 | 568.506 | |

24/01/2016 | Tiền nước tại công trình Pearl Văn Thánh | 1111 | 2.567.897 | ||

31/02/2016 | KT00216 | Chi lương giám sát công trình Vạn Phúc 1 lô O55 – O60 tháng 12/2015 | 334 | 18.000.000 | |

……… | ………. | .............. | … | ….. | |

31/03/2016 | KT00256 | Phân bổ lương quản lý cho CT VP_1811 | 334 | 67.890.800 | |

31/03/2016 | KC00014 | Kết chuyển chi phí công trình VP_1811 | 154CT_VP1811 | 256.459.324 | |

….. | ……. | ……….. | |||

Cộng | 879.599.511 |

Kế toán ghi sổ Kế toán trưởng Giám đốc

KHÓA LUẬN TỐT NGHIỆP GVHD: NGUYỄN THỊ THU THẢO

4.6. Kế toán tập hợp chi phí sản xuất và đánh giá sản phẩm dở cuối kỳ

4.6.1. Kế toán tổng hợp chi phí sản xuất

Đối tượng tập hợp chi phí sản xuất ở Công ty Cổ phần xây dựng là từng CT, HMCT. Vì vậy các chi phí sản xuất liên quan đến CT, HMCT nào thì được tập hợp cho CT, HMCT. Để tập hợp chi phí sản xuất công ty sử dụng TK 154 – “Chi phí sản xuất kinh doanh dở dang”. Tài khoản này được mở chi tiết cho từng CT, HMCT.

Cụ thể, đối với công trình Nhà ở Vạn Phúc lô O55- O60 tập hợp kết chuyển chi phí sản xuất vào TK 154_CT_VP1811, kết chuyển chi phí sản xuất bao gồm các khoản mục:

- Chi phí nguyên vật liệu trực tiếp: Từ các chứng từ liên quan, kế toán đã tổng hợp được chi phí NVLTT cho công trình Nhà ở Vạn Phúc 1 lô O55- O60 là 1.690.264.446 đồng.

- Chi phí nhân công trực tiếp: Theo kế toán đã tổng hợp được chi phí NCTT cho công trình Nhà ở Vạn Phúc 1 lô O55- O60 là 820.732.500 đồng.

- Chi phí sản xuất chung: Kế toán tổng hợp cho CT nhà ở Vạn Phúc 1 lô O55- O60 là 256.459.324 đồng.

Hạch toán kết chuyển: Nợ TK 154: 2.767.456.270

Có TK 621: 1.690.264.446

Có TK 622: 820.732.500

Có TK 627: 256.459.324

Sau khi nghiệm thu công trình, kế toán kết chuyển chi phí sản xuất kinh doanh dở dang quan tài khoản 632_ “giá vốn công trình”.

64

(Trích) BẢNG TỔNG HỢP CHI PHÍ SẢN XUẤT

Năm 2016

ĐVT: đồng

Tên công trình | Chi phí phát sinh trong kỳ | Tổng cộng | |||||

Chi phí trực tiếp | Chi phí gián tiếp | ||||||

CP nguyên vật liệu | CP nhân công | Cộng | Chi phí sản xuất chung | Cộng | |||

CT_V P1811 | CT Nhà ở Vạn Phúc 1 lô O55 – O60 | 1.690.264.446 | 820.732.500 | 2.510.996.946 | 256.459.324 | 256.459.324 | 2.767.456.270 |

... | ... | ||||||

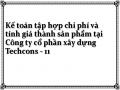

Công ty Cổ phần xây dựng Techcons

345/134 Trần Hưng đạo, p. Cầu Kho, quận 1, Tp. Hồ Chí Minh

SỔ CHI TIẾT TÀI KHOẢN

Tài khoản: 154 - Chi phí SXKD dở dang

154CT_VP1811: Công trình nhà ở Vạn Phúc 1 lô O55- O60

Số chứng từ | Diễn giải | TK ĐƯ | Số phát sinh | ||

Nợ | Có | ||||

31/03/2016 | KT00148 | KC Chi phí NVLTT Công trình nhà ở Vạn Phúc 1 lô O55- O60 | 621CT_VP1811 | 1.690.264.446 | |

31/03/2016 | KT00149 | KC Chi phí NVLTT Công trình nhà ở Vạn Phúc 1 lô O55- O60 | 622CT_ VP1811 | 820.732.500 | |

31/03/2016 | KT00150 | KC Chi phí NVLTT Công trình nhà ở Vạn Phúc 1 lô O55- O60 | 627CT_ VP1811 | 256.459.324 | |

30/04/2016 | KT00157 | KC giá vốn công trình nhà ở Vạn Phúc 1 lô O55- O60 | 632CT_VP1811 | 2.767.456.270 | |

Cộng | 2.767.456.270 | 2.767.456.270 |

Kế toán ghi sổ Kế toán trưởng Giám đốc

4.6.2. Đánh giá sản phẩm dở dang cuối kỳ

Sản phẩm dở dang trong các DNXL có thể là các CT, HMCT dở dang, chưa hoàn thành hay khối lượng xây lắp dở dang trong kỳ chưa được chủ đầu tư nghiệm thu, chấp nhận thanh toán.

Với Techcons, các công trình chủ yếu là do nhận thầu và nghiệm thu giai đoạn tạm ứng theo giá trị % hợp đồng. Khi hoàn thành công trình kế toán tâp hợp chi phí và tính giá thành. Vì vây sản phẩm dở dang cuối kỳ chính là những công trình chưa hoàn thành, chưa bàn giáo tính vào khối lượng bàn giao thanh toán.

Cụ thể công trình Nhà ở Vạn Phúc 1 lô O55 – O60 là công trình bàn giao một lần, chi phí dở dang cuối kỳ đánh giá theo chi phí thực tế nên bằng không.

4.7. Tính giá thành sản phẩm công trình Vạn Phúc lô O55-O60 tại Công ty Cổ phần xây dựng Techcons

Do những đặc điểm của ngành xây lắp như quy trình sản xuất phức tạp, sản phẩm mang tính đơn chiếc có giá trị lớn, thời gian thi công dài… nên công ty xác định đối tượng tính giá thành là từng CT, HMCT cụ thể.

Để phản ánh giá thành sản phẩm, kế toán sử dụng TK 632 – “Giá vốn hàng bán”. TK này được chi tiết cho từng CT, HMCT.

Công ty áp dụng phương pháp tính giá thành trực tiếp (giản đơn) cho từng CT, HMCT. Theo đó, giá thành của từng CT, HMCT được xác định bằng chi phí dở dang đầu kỳ (Dđk) cộng (+) toàn bộ các chi phí sản xuất phát sinh trong kỳ (C) trừ (-) đi chi phí dở dang cuối kỳ (Dck).

Ví dụ: Với công trình nhà ở Vạn Phúc 1 lô O55 – O60

- Chi phí dở dang đầu kỳ: 0

- Chi phí sản xuất phát sinh trong kỳ: 2.767.456.270; trong đó:

+ Chi phí NVLTT: 1.690.264.446

+ Chi phí NCTT: 820.732.500

+ CPSXC: 256.459.324

- Chi phí dở dang cuối kỳ: 0

Vậy giá thành công trình Nhà ở Vạn Phúc 1 lô O55 đến O60 là: Z = 0 + 2.767.456.270 - 0 = 2.767.456.270

Kế toán thực hiện nhập liệu theo định khoản Nợ TK 632/Có TK 154: 2.767.456.270.

Quá trình nhập liệu tương tự phần kết chuyển các TK chi phí sang TK 154.

Đối với công trình Vạn Phúc 1 lô O55 – O60: Ngày 02/01/2016, công ty Vạn Tín đã tạm ứng 5% giá trị công trình theo hợp đồng xây dựng. Ngày 21/01/2016 thanh toán 30% giá trị công trình theo hợp đồng xây dựng. Kế toán ghi nhận vào 3387-“Doanh thu chưa thực hiện”, lúc này kế toán chưa ghi nhận doanh thu do chưa có chi phí phù hợp. Ngày 02/04/2016, sau khi nghiệm thu công trình, dựa theo “ Hợp đồng thi công” và “Bảng quyết toán giá trị công trình”, và “ Biên bản thanh lý hợp đồng”, kế toán sẽ làm hóa đơn GTGT số 0000012 (phụ lục 6) và giấy đề nghị thanh toán (phụ lục 7) số tiền 65% giá trị công trình theo hợp đồng xây dựng bao gồm cả 5% giá trị bảo hành công trình sau khi Công ty Techcons nộp chứng thư bảo lãnh tiền bảo hành (trong thời gian 12 tháng) của ngân hàng. Sau khi nhận được tiền thanh toán, cuối kỳ kế toán sẽ kết chuyển chi phí và doanh thu.

KHÓA LUẬN TỐT NGHIỆP GVHD: NGUYỄN THỊ THU THẢO

345/134 Trần Hưng đạo, p. Cầu Kho, quận 1, Tp. Hồ Chí Minh |

BẢNG TÍNH GIÁ THÀNH CÔNG TRÌNH

Năm 2016

ĐVT: Đồng

Công trình | Chi phí dở dang đầu kỳ | Chi phí phát sinh trong kỳ | Chi phí dở dang cuối kỳ | Giá thành thực tế | ||||

Chi phí nguyên vật liệu trực tiếp | Chi phí nhân công trực tiếp | Chi phí sản xuất chung | Cộng | |||||

... | ... | ... | … | ... | ... | ... | … | ... |

4 | Công trình Vạn Phúc 1 Lô O55 đến O60 | 0 | 1.690.264.446 | 820.732.500 | 256.459.324 | 2.767.456.270 | 0 | 2.767.456.270 |

… | ... | ... | ... | ... | ... | ... | ... | ... |

69

SVTH: TRẦN THỊ NGỌC THẢO

MSSV: 1211180588