Ảnh hưởng của chất thải đến môi trường

Công ty Cổ Phần Tập Đoàn Thạch Bàn là công ty có hoạt động chính là sản xuất kinh doanh trong lĩnh vực vật liệu xây dựng, Với quy trình công nghệ sản xuất phức tạp đ i hỏi đa dạng về nguyên vật liệu (Đất sét trắng, Cao lanh, Felspard, Đôlômit,…) cũng như số lượng lớn về máy móc thiết bị sản xuất vì vậy những tác động tiêu cực đến môi trường xung là điều không thể tránh khỏi. Trong quá trình hoạt động kinh doanh các doanh nghiệp thuộc tập đoàn có thể tác động đến môi trường như sau:

- Gây ô nhiễm không khí: Trong quá trình sản xuất công ty phải nung, đốt sấy nguyên vật liệu rất nhiều dẫn đến ảnh hưởng không nhỏ đến đời sống của những người dân xung quanh công ty. Ví dụ như, Công ty Thạch Bàn đã nhiều lần bị người dân “tố” xả khói, bụi gây chết lúa, ảnh hưởng đến sức khỏe và năng suất sản xuất nông nghiệp. Dù công ty đã xây dựng hệ thống xử lý khí thải, nâng ố ng khói cao hơn nhưng nhiều người cho biết họ vẫn cảm thấy mùi khói l rất khét, hắc và bất an vì khói l này sẽ ảnh hưởng đến các thế hệ con cháu mai sau. Quá trình chuyên chở và tập kết nguyên vật liệu của công ty gây bụi đến khu vực xung quanh; làm rơi vãi đất ra đường, khiến việc đi lại của người dân và công nhân trong khu công nghiệp (KCN) gặp nhiều khó khăn. Bên cạnh đó, trạm than hóa khí có công suất lớn được xây gần nhà dân, mỗi khi lò hoạt động, tiếng ồn, khí thải ảnh hưởng đến cuộc sống nhân dân...

- Chất thải rắn như tro, xỉ than, đá vôi rơi vãi, cao lanh bị đóng rắn... Lượng chất thải rắn tại Công ty phát sinh từ nhiều nguồn khác nhau trong quá trình sản xuất và sinh hoạt cần phải có biện pháp quản lý, giảm thiểu. Nếu không sẽ trực tiếp gây ô nhiễm môi trường và ảnh hưởng đến sức khỏe người lao động, lây lan bệnh truyền nhiễm...

- Nước thải công nghiệp như cặn lơ lửng cao, dầu, mỡ, kim loại nặng COD lớn, độ pH, kiềm... Nước thải tại Công ty thường có lưu lượng lớn, nhiệt độ cao, chứa các chất độc hại và kim loại nặng …Nếu không được xử lý sẽ có tác động

lớn, gây ô nhiễm nguồn nước mặt, hệ thống nước ngầm, đe dọa đến sức khỏe của người dân ở khu vực xung quanh.

- Tiếng ồn được phát sinh từ máy ép dung nhất là loại nhập của Trung Quốc thông thường đều vượt quá ngưỡng 120 dB. Tiếng ồn làm ảnh hưởng đến sức khỏe người lao động nhiều công nhân không chịu nổi phải xin nghỉ việc, các công nhân trụ lại thì hầu như ai cũng có biểu hiện "di chứng" vì phải chịu đựng tiếng ồn quá lớn, thường xuyên như nói to, giảm thính giác, hay bị đau đầu, tinh thần căng thẳng, mệt mỏi, giảm sút trí nhớ... và chất lượng cuộc sống của người chung quang nhà máy cũng bị ảnh hưởng đáng kể.

Thực trạng quản lý môi trường tại Công ty

Hiện nay, Công ty đã xây dựng hệ thống xử lý nước thải, hệ thống xử lý bụi, khí thải, lắp các thiết bị giảm thanh, khắc phục kịp thời những chỗ nứt, hở của lò nghiền, xây tường che chắn, lắp đặt hệ thống thông gió và điều hòa không khí, quạt hút.... Bên cạnh đó, Công ty luôn quan tâm bảo vệ môi trường và sức khoẻ công nhân trực tiếp sản xuất.

2.1.3. Đặc điểm tổ chức bộ máy kế toán của Công ty Cổ Phần Tập Đoàn Thạch Bàn

2.1.3.1. Đặc điểm tổ chức bộ máy kế toán của Công ty Cổ Phần Tập Đoàn Thạch Bàn

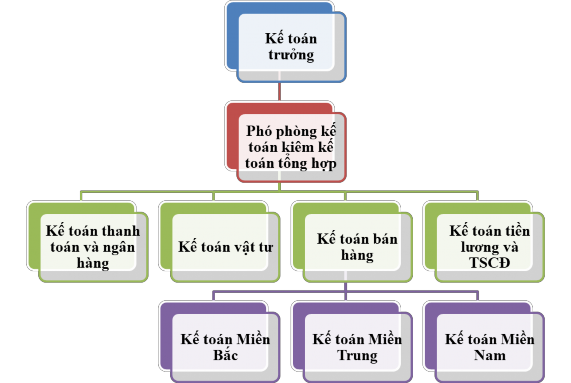

Tại Công ty cổ phần Tập đoàn Thạch Bàn, đứng đầu bộ máy kế toán là kế toán trưởng trực tiếp quản lý nhân viên kế toán, chịu trách nhiệm trước ban lãnh đạo công ty về công tác thu thập xử lý và cung cấp thông tin kế toán. Dưới kế toán trưởng là phó ph ng kế toán và các nhân viên kế toán khác. Ph ng gồm 12 người đảm trách các phần hành kế toán khác nhau. Công việc cụ thể của các kế toán viên trong ph ng như sau:

Sơ đồ 2.4: Mô hình tổ chức bộ máy kế toán tại Công ty Cổ Phần Tập Đoàn Thạch Bàn

- Kế toán trưởng: có nhiệm vụ giúp giám đốc trong lĩnh vực quản lý kinh tế toàn công ty và tổ chức công tác kế toán trong công ty.

- Phó phòng kế toán kiêm kế toán tổng hợp: chịu trách nhiệm sau kế toán trưởng, ký và giải quyết các công việc khi kế toán trưởng đi vắng. Đồng thời, kế toán có nhiệm vụ tính giá thành sản phẩm, phân tích giá thành hàng quý và làm các báo cáo tài chính theo định kỳ

- Kế toán thanh toán và ngân hàng: có nhiệm vụ theo dõi công nợ cá nhân trong nội bộ đầy đủ, kịp thời; viết phiếu thu, phiếu chi và thanh toán tạm ứng nội bộ; giao dịch với ngân hàng về vay và trả nợ; theo dõi quỹ tiền mặt và kiểm quỹ thường xuyên; làm báo cáo thu, chi tiền hàng tuần; chịu trách nhiệm số dư công nợ TK 111, TK112, TK 141,TK 331....

- Kế toán bán hàng: công việc của kế toán bán hàng gồm có theo dõi nhập, xuất, tồn kho thành phẩm của công ty; viết phiếu nhập kho thành phẩm; kiểm tra đối chiếu kho hàng, đối chiếu công nợ với các chi nhánh; kiểm tra chi phí của các chi nhánh; theo dõi ký quỹ đối với các đại lý và tổng đại lý kịp thời, đầy đủ; chịu trách nhiệm số dư TK 131.

- Kế toán vật tư: kế toán này phải đảm trách các công việc liên quan đến vật tư. Các công việc đó bao gồm: theo dõi tình hình nhập, xuất, tồn kho vật tư đầy đủ kịp thời; viết phiếu nhập, phiếu xuất vật tư; hàng tháng đối chiếu nhập, xuất, tồn kho vật tư với thủ kho; định kỳ kiểm kê, tính chênh lệch thừa thiếu do kiểm kê để có biện pháp xử lý kịp thời.

- Kế toán tiền lương, tài sản cố định (TSCĐ) và bảo hiểm xã hội (BHXH): bộ phận kế toán này phải làm các công việc như: làm lương bộ phận gián tiếp, lương phục vụ và tổng hợp lương toàn công ty; theo dõi quản lý tăng giảm TSCĐ và tính khấu hao TSCĐ theo định kỳ; tính BHXH cho cán bộ công nhân viên; làm báo cáo thống kê theo yêu cầu của phòng, công ty và cấp trên.

2.1.3.3. Các chế độ kế toán áp dụng

Chuẩn mực và chế độ kế toán áp dụng

- Báo cáo tài chính được lập dựa trên các nguyên tắc kế toán phù hợp vưới quy định cửa chế độ kế toán doanh nghiệp ban hành tại thông tư số 200/2014/TT- BTC ngày 22/12/2014, Thông tư số 53/2016/TT-BTC ngày 21/3/2016 cuẩ Bộ tài chính, chuẩn mực kế toán Việt Nam và các quy định pháp lý có liên quan đến việc lập và trình bày báo cáo tài chính.

- Phương pháp hạch toán chi tiết thành phẩm: phương pháp thẻ song song

- Nguyên tắc đánh giá hàng tồn kho: hàng tồn kho được tính theo giá thành thực tế. Giá của vật tư xuất kho được tính theo giá bình quân tại thời điểm xuất, giá của thành phẩm xuất kho được tính theo giá bình quân gia quyền- giá bình quân cuối quý.

- Phương pháp khấu hao: được tính theo phương pháp khấu hao đường thẳng.

- Phơương pháp hạch toán hàng tồn kho: theo phương pháp kê khai thường xuyên.

- Phương pháp hạch toán thuế giá trị gia tăng: doanh nghiệp sử dụng phương pháp khấu trừ, thuế suất là 10% trên giá bán chươa có thuế giá trị gia tăng đối với những sản phẩm tiêu thụ nội địa. Đối với những sản phẩm xuất khẩu ra nươớc ngoài thì chịu mức thuế suất thuế GTGT của hàng xuất khẩu là 0%.

Niên độ kế toán và đơn vị tiền tệ

- Niên độ kế toán được bắt đầu vào ngày 01/01 và kết thúc vào ngày 31/12 hàng năm.

- Đồng tiền sử dụng là đồng Việt Nam (VNĐ)

- Nguyên tắc, phương pháp chuyển đổi các đồng tiền khác: theo tỉ giá hạch toán cố định trong cả niên độ, chênh lệch tỷ giá đưa vào lãi lỗ trong kỳ báo cáo.

Hình thức ghi sổ: Nhật ký chung

2.2. Thực trạng kế toán quản trị môi trường tại Công ty Cổ Phần Tập Đoàn Thạch Bàn

2.2.1. Nhận diện và phân loại thu nhập, chi phí môi trường tại Công ty

Nhận diện thu nhập và chi phí môi trường trong Công ty Cổ phần Tập đoàn Thạch bàn

Nhận diện thu nhập môi trường

Qua tìm hiểu tại Công ty Cổ phần Tập đoàn Thạch Bàn, hiện nay công ty chỉ nhận diện được thu nhập môi trường chủ yếu là thu nhập từ bán phế thải sản xuất như: gạch vụn, phế phẩm khô, dầu thừa, bao bì carton,…

Việc nhận diện thu nhập môi trường tại công ty còn chưa đầy đủ, khiến một số khoản thu nhập về môi trường c n chưa được nhận diện và ghi nhận:

Bảng 2.1: Thực trạng nhận diện thu nhập môi trường tại Công ty Cổ phần Tập đoàn Thạch Bàn

Đã được nhận diên | Chưa được nhận diện | |

Thu nhập bán phế thải | x | |

Tái chế phế phẩm | x | |

Cơ hội cắt giảm chi phí từ quá trình cải tiến sản xuất | x | |

Tiết kiệm chi phí từ tái sử dụng nước trong sản xuất | x | |

Tiền thưởng từ các hoạt động môi trường | x | |

Trợ cấp sáng kiến, dự án liên quan đến giảm thiểu tác động sản xuất đến môi trường | x | |

… |

Có thể bạn quan tâm!

-

Phương Pháp Xác Định Chi Phí Truyền Thống Và Phương Pháp Xác Định Chi Phí Dựa Trên Hoạt Động (Abc)

Phương Pháp Xác Định Chi Phí Truyền Thống Và Phương Pháp Xác Định Chi Phí Dựa Trên Hoạt Động (Abc) -

Kinh Nghiệm Vận Dụng Kế Toán Quản Trị Môi Trường Trong Các Doanh Nghiệp Ở Các Quốc Gia Trên Thế Giới

Kinh Nghiệm Vận Dụng Kế Toán Quản Trị Môi Trường Trong Các Doanh Nghiệp Ở Các Quốc Gia Trên Thế Giới -

Mô Hình Bộ Máy Quản Lý Công Ty Cổ Phần Thạch Bàn

Mô Hình Bộ Máy Quản Lý Công Ty Cổ Phần Thạch Bàn -

Phân Bổ Và Xác Định Chi Phí Môi Trường Tại Công Ty

Phân Bổ Và Xác Định Chi Phí Môi Trường Tại Công Ty -

Các Giải Pháp Hoàn Thiện Kế Toán Quản Trị Môi Trường Tại Công Ty Cổ Phần Tập Đoàn Thạch Bàn

Các Giải Pháp Hoàn Thiện Kế Toán Quản Trị Môi Trường Tại Công Ty Cổ Phần Tập Đoàn Thạch Bàn -

Giải Pháp Hoàn Thiện Thu Thập Thông Tin Về Chi Phí Môi Trường

Giải Pháp Hoàn Thiện Thu Thập Thông Tin Về Chi Phí Môi Trường

Xem toàn bộ 142 trang tài liệu này.

Tại Công ty cổ phần Tập đoàn Thạch Bàn, các khoản thu nhập từ hoạt động môi trường chưa được nhận diện và phân thành một loại thu nhập riêng. Các khoản thu nhập môi trường được các doanh nghiệp phản ánh chung vào khoản thu nhập khác. Các khoản thu nhập môi trường từ các hoạt động bán phế phẩm, phế liệu được xác định thông qua sự thỏa thuận mua bán với các doanh nghiệp có nhu cầu mua hoặc thông qua đấu giá.

Nhận diện chi phí môi trường

- Tại Công ty, các chi phí môi trường được nhận diện là các khoản chi phí gắn với quá trình xử lý chất thải, bao gồm các chi phí bắt buộc (theo luật Bảo vệ môi trường, 2005) và các khoản chi phí đơn vị tự nguyện thực hiện.

Bảng 2.2: Thực trạng nhận diện chi phí môi trường tại Công ty cổ phần Tập đoàn Thạch Bàn

Danh mục chi phí | Đã nhận diện được | Chưa nhận diện được | |

1 | Chi phí vệ sinh môi trường | x | |

2 | CP dọn vệ sinh tuyến đường vào nhà máy | x | |

3 | Chi phí hóa chất xử lý nước thải | x | |

4 | Chi phí thuê máy xúc xỉ, dịch vụ xúc xỉ thải | x | |

5 | Chi phí thuê dịch vụ vệ sinh công nghiệp | x | |

6 | Chi phí diệt côn trùng | x | |

7 | Chi phí cây xanh (trồng cây, cắt tỉa cây, chăm sóc cây,…) | x | |

8 | Nộp thuế môi trường | x | |

9 | Chi phí phục vụ cho các hoạt động liên quan môi trường ( ngày Cleaning day, 5S,…) | x | |

10 | Chi phí y tế cho người lao động (hàng năm) | x | |

11 | Chi phí dịch vụ khảo sát môi trường lao động | x | |

12 | Chi phí cắt cỏ, tạp vụ, vệ sinh mặt bằng | x | |

13 | Chi phí trang phục bảo hộ lao động (chống ồn, chống bụi) | x | |

14 | Chi phí khấu hao máy móc (thiết bị lọc bụi, hệ thống khử bụi, máy giặt công nghiệp, hệ thống xử lý nước thải,…) | x |

Danh mục chi phí | Đã nhận diện được | Chưa nhận diện được | |

15 | Chi phí giẻ lau phục vụ vệ sinh | x | |

16 | Chi phí bảo dưỡng, sửa chữa máy móc giảm ô nhiễm tiếng ồn | x | |

17 | Chi phí nhiên liệu, cung cụ đồ dùng phục vụ các thiết bị chuyên dụng hoạt động môi trường. | x | |

18 | Chi phí nhân công vệ sinh nhà máy | x | |

… |

Như vậy, chi phí được nhận diện là những chi phí môi trường thuần túy như chi phí dịch vụ mua ngoài (thuê các đơn vị chức năng thực hiện cung cấp dịch vụ môi trường) và chi phí bằng tiền khác để phục vụ hoạt động xử lý chất thải, vệ sinh môi trường. Một số các khoản chi phí phát sinh có liên quan đến bảo vệ môi trường tại công ty nhưng chưa được nhận diện. Nguyên nhân cuả việc kế toán không nhận diện được đẩy đủ các chi phí môi trường vì một số chi phí môi trường đang bị ẩn trong các chi phí sản xuất chung (khấu hao máy móc, vật liệu xử lý chất thải, chi phí trang thiết bảo hộ lao động,…), chi phí quản lý doanh nghiệp (chi phí dịch vụ môi trường thuê ngoài, chi phí vật tư, thiết bị xử lý chất thải,…), chưa được bóc tác và tập hợp riêng biệt. Việc không nhận diện, theo dõi riêng các loại chi phí môi trường sẽ ảnh hưởng đến quá trình tập hợp chi phí sản xuất và tính giá thành sản phẩm.

Phân loại chi phí môi trường

Tại công ty Thạch bàn việc phân loại chỉ dừng lại ở việc phân loại chi phí theo phương pháp truyền thống gồm các chi phí sản xuất như: chi phí nguyên liệu, vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung và các chi phí ngoài sản xuất như chi phí bán hàng, chi phí quản lý doanh nghiệp, chi phí tài chính, chi phí khác mà chưa có tiêu thức để phân loại chi phí môi trường. Hầu hết các chi phí môi trường của công ty đều được tập hợp vào tài khoản chi phí sản xuất chung và chi phí quản lý doanh nghiệp. Ví dụ như: Chi phí nhân công vệ sinh môi trường, chăm sóc cây xanh được tập hợp vào tài khoản 6271- Chi phí nhân viên nhà xưởng

(chi tiết theo bộ phận phát sinh); Chi phí hóa chất, vật tư xuất dùng cho hệ thống khử bụi, hệ thống bơm tuần hoàn được tập hợp vào tài khoản chi tiết 6272- Chi phí vật liệu (chi tiết theo bộ phận phát sinh); Chi phí dụng cụ sử chữa hệ thống phục vụ hoạt động môi trường được tập hợp vào tài khoản chi tiết 6273 – chi phú dụng cụ sản xuất (chi tiết theo bộ phận phát sinh); Chi phí khấu hao thiết bị môi trường được công ty tính toán trên bảng tính và phân bổ khấu hao TSCĐ chung của doanh nghiệp, sau đó tập hợp vào tài khoản 6274- Chi phí khấu hao TSCĐ (chi tiết theo bộ phận phát sinh); Chi phí thuê ngoài các dịch vụ mua ngoài như chi phí vận chuyển chất thải rắn, xúc xỉ thải, chi thuê doanh nghiệp môi trường và đô thị,.. được tập hợp vào tài khoản 6277- Chi phí dịch vụ mua ngoài (chi tiết theo bộ phận phát sinh); Các chi phí khác bao gồm chi phí quan trắc môi trường, chi phí khám, chữa bệnh nghề nghiệp,… được tập hợp vào tài khoản 6278- Chi phí khác. Ngoài ra, các chi phí liên quán đến đón tiếp các đoàn kiểm tra đánh giá môi trường, Sở Tài nguyên môi trường, công an môi trường,… được hạch toán vào tài khoản 642- Chi phí quản lý doanh nghiệp. Khi có yêu cầu của lãnh đạo để biết tổng số liệu chi phí môi trường phát sinh thì kế toán tổng hợp sẽ tự lọc và lập bảng tổng hợp.

2.2.2. Xây dựng định mức và lập dự toán chi phí môi trường tại Công ty

Thực trạng xây dựng định mức chi phí môi trường

Qua khảo sát thực tế cho thấy, hàng năm công ty đều xây dựng định mức chi phí sản xuất gồm định mức chi phí nguyên liệu, vật liệu trực tiếp, định mức chi phí nhân công trực tiếp và định mức chi phí sản xuất chung. Định mức chi phí của doanh nghiệp được xây dựng dựa trên kết quả thực hiện của kỳ trước và mục tiêu phấn đấu cho kỳ tiếp theo.

Hiện nay tại công ty Cổ phần Tập Đoàn Thạc Bàn bộ phận kế toán không tiến hành xây dựng định mức chi phí môi trường riêng biệt mà chỉ tiến hành xây dựng định mức chi phí sản xuất kinh doanh theo yếu tố chi phí. Điều này cũng hoàn toàn phù hợp với thực trạng không tách riêng và ghi nhận chi phí môi trường trên tài khoản riêng biệt mà được hạch toán vào tài khoản chi phí sản xuất. (Phụ lục 1, phụ mục 2)