nguyên vật liệu. Đối với nguyên vật liệu nhập kho, thủ kho và bộ phận nhận hàng cùng ký xác nhận phiếu nhập kho; đối với nguyên vật liệu không qua kho phải có hoá đơn bán hàng và biên bản nhận hàng.

- Kiểm soát việc xuất nguyên vật liệu: Khi xuất kho nguyên vật liệu để xây dựng, phòng kinh tế - kế hoạch và phòng vật tư công nghiệp cần phối hợp để phân tích và kiểm soát chênh lệch giữa số nguyên vật liệu thực tế xuất dùng so với dự toán.

- Kiểm soát dữ trữ và bảo quản nguyên vật liệu: Công ty cần xây dựng định mức hao hụt nguyên vật liệu, xây dựng hệ thống nhà kho đảm bảo cho việc bảo quản nguyên vật liệu.

Bảng 3.2. Phân tích biến động chi phí nguyên vật liệu trực tiếp

Tên | ĐVT | Thực tế | Dự toán | Chênh lệch | |||||

Khối lượng | Đơn giá | Khối lượng | Đơn giá | CL giá | CL lượng | Thành tiền | |||

1 | Đèn chùm ốp trần 1 | ||||||||

2 | Đèn chùm 5 | ||||||||

3 | Đèn tường 2 | ||||||||

4 | |||||||||

…. | |||||||||

39 | K p treo đèn | ||||||||

40 | Bulong m18x250 | ||||||||

41 | Dây đồng bọc PVC 1x10mm2 | ||||||||

Tổng |

Có thể bạn quan tâm!

-

Thực Trạng Phân Tích Thông Tin Kế Toán Quản Trị Chi Phí Phục Vụ Cho Việc Ra Quyết Định Và Kiểm Soát Chi Phí Tại Công Ty Cổ Phần Tứ Lộc

Thực Trạng Phân Tích Thông Tin Kế Toán Quản Trị Chi Phí Phục Vụ Cho Việc Ra Quyết Định Và Kiểm Soát Chi Phí Tại Công Ty Cổ Phần Tứ Lộc -

Định Hướng Phát Triển Của Công Ty Cổ Phần Tứ Lộc

Định Hướng Phát Triển Của Công Ty Cổ Phần Tứ Lộc -

Giải Pháp Hoàn Thiện Kế Toán Quản Trị Chi Phí Tại Công Ty Cổ Phần Tứ Lộc

Giải Pháp Hoàn Thiện Kế Toán Quản Trị Chi Phí Tại Công Ty Cổ Phần Tứ Lộc -

Bộ Tài Chính (2016), T Ô Ư S 133/2016/tt- Tc 26/8/2016 Ướ Ẫ

Bộ Tài Chính (2016), T Ô Ư S 133/2016/tt- Tc 26/8/2016 Ướ Ẫ -

Kế toán quản trị chi phí tại Công ty cổ phần Tứ Lộc - 13

Kế toán quản trị chi phí tại Công ty cổ phần Tứ Lộc - 13 -

Kế toán quản trị chi phí tại Công ty cổ phần Tứ Lộc - 14

Kế toán quản trị chi phí tại Công ty cổ phần Tứ Lộc - 14

Xem toàn bộ 112 trang tài liệu này.

N : Đề ấ ủ

* Hoàn thiện việc phân tích biến động để kiểm soát chi phí nhân công trực tiếp Phân tích biến động chi phí nhân công trực tiếp nh m đảm bảo hiệu quả việc

quản lư thời gian lao động, số lượng cǜng như chất lượng lao động. Để tìm hiểu nguyên nhân của sự biến động chi phí nhân công trực tiếp cần phải tiến hành phân tích sự biến động của hai nhân tố: đơn giá lao động trực tiếp và năng suất lao động trực tiếp.

Biến động về năng suất lao động trực tiếp có thể do kỹ thuật và sự phối hợp điều hành trong quá trình xây dựng công trình, do trình độ tay nghề của công nhân,

do kinh nghiệm của công nhân trực tiếp xây lắp, cǜng có thể do tính kịp thời của các yếu tố đầu vào, do trách nhiệm thái độ của công nhân...

Biến động về đơn giá nhân công trực tiếp là nhân tố ít thay đổi và những biến động thường là do việc tính lương và chính sách phân bổ lương của Công ty.

Sau khi phân tích được nguyên nhân của sự biến động về chi phí nhân công trực tiếp, công ty cần đưa ra các biện pháp để kiểm soát những biến động đó như:

- Cần có tiêu chí tuyển dụng lao động rò ràng để tránh tuyển chọn những người có năng lực, phẩm chất kém.

- Có phương pháp quản lý, thường xuyên đánh giá công nhân và điều chỉnh mức lương thích hợp.

- Công ty cần thiết lập chính sách để điều chỉnh mức lương, bậc lương nh m kiểm soát các trường hợp tăng, giảm lương.

Bảng 3.3. Phân tích biến động chi phí nhân công trực tiếp

Tên | ĐVT | Thực tế | Dự toán | Chênh lệch | |||||

Khối lượng | Đơn giá | Khối lượng | Đơn giá | CL giá | CL lượng | Thành tiền | |||

1 | Nhân công bậc 3.0/7 | công | |||||||

2 | Nhân công bậc 3.5/7 | công | |||||||

3 | Nhân công bậc 4.0/7 | công | |||||||

4 | Nhân công bậc 2.5/7 | công | |||||||

Tổng |

N : Đề ấ ủ

* Hoàn thiện việc phân tích biến động để kiểm soát chi phí sử dụng máy thi công Khối lượng công tác xây lắp thực hiện b ng máy thường ít có biến động vì

công ty thường lập phương án thi công công trình trước khi khởi công.

Việc tăng số ca máy thực hiện một đơn vị khối lượng xây lắp thường do các nguyên nhân: kỹ thuật tổ chức, thi công công trình, không đảm bảo đầy đủ vật liệu, nhiên liệu nên không tận dụng hết được công suất của máy móc, chất lượng máy móc, thiết bị chưa cao, thiếu công nhân vận hành.

Nếu tổ chức tốt thông tin kế toán quản trị nói chung và kế toán quản trị chi phí nói riêng là công cụ h trợ đắc lực, tăng hiệu quả công tác quản trị doanh nghiệp.

Hiện tại, Công ty cǜng đã tiến hành phân tích chi phí, lập các báo cáo so sánh chi phí song chỉ mới so sánh về tổng số chênh lệch mà không tách biệt các chênh lệch đó là do yếu tố nào tác động, với mức độ là bao nhiêu, do vậy cần thiết đề xuất xây dựng một số mẫu báo cáo phân tích chi phí cho Công ty.

Đối với chi phí sản xuất chung, do tính chất là chi phí h n hợp (gồm cả định phí và biến phí) nên có thể sử dụng mẫu báo cáo xây dựng theo mẫu 4.

Mẫu 4 BẢNG PHÂN TÍCH CHI PHÍ SẢN XUẤT CHUNG

Đơn vị: ..................

Thời gian phân tích: ..................

Khoản mục chi phí sản xuất chung | Tổng chi phí định mức | Chi phí thực tế phát sinh | Chênh lệch | Nguyên nhân | |

I | Biển phí | ||||

1 | Công cụ dụng cụ | ||||

2 | Chi phí dịch vụ thuê ngoài | ||||

3 | Chi phí phụ trợ | ||||

4 | Chi phí nhiên liệu | ||||

5 | Điện nước phục vụ sx | ||||

..... | |||||

Cộng | |||||

II | Định phí | ||||

1 | Chi phí nhân viên quản lý công trình | ||||

2 | Các khoản trích theo lương của nhân viên quản lý | ||||

3 | Khấu hao TSCĐ | ||||

4 | Chi phí điện, nước, điện thoại | ||||

.... | |||||

Chi phí cố định khác | |||||

Cộng | |||||

Tổng cộng |

N : Đề ấ ủ 3.3.4.2. v v v đ

Đây là công cụ hữu ích giúp nhà quản trị doanh nghiệp đưa ra các quyết định liên quan đến việc lựa chọn phương án với lợi nhuận tối ưu. Căn cứ vào các nguồn lực hiện có mà doanh nghiệp lựa chọn các yếu tố đầu vào như thế nào để đạt được mức lợi nhuận kǶ vọng cho trước. Căn cứ vào kết quả phân tích, bộ phận kế toán

quản trị s cung cấp những thônh tinh dự báo về sự thay đổi của lãi thuần khi các yếu tố giá cả vật liệu, tiến độ thi công, phương án thi công có sự biến động. Báo cáo chi tiết theo từng công trình giúp xác định mức độ lợi nhuận công trình hay hạng mục công trình đó đóng góp vào lợi nhuận chung toàn công ty. Từ đó xác định được công trình hay hạng mục công trình đó có mang lại lợi nhuận hay thua l để có những quyết định về sau. p dụng cho hạng mục: Thi công công trình Clubhouse như sau:

Bảng 3.4. Báo cáo thu nhập

Hạng mục: Công trình Clubhouse

Chỉ tiêu | Tổng cộng | Trong đó | ||

Lắp hệ thống đèn cho Clubhouse | Hạng mục | |||

1 | Doanh thu | 185.230.345 | 185.230.345 | .... |

2 | Biến phí | 95.361.076 | 95.361.076 | .... |

3 | Lãi góp (1-2) | 85.869.269 | 85.869.269 | .... |

4 | Định phí | 33.859.073 | 33.859.073 | .... |

5 | Lãi thuần | 56.010.196 | 56.010.196 | .... |

N : T ổ ợ Việc phân tích mối quan hệ Chi phí - Khối lượng - Lợi nhuận s giúp nhà quản trị lựa chọn phương án thi công tối ưu nhất. Kết quả xử lý và phân tích thông

tin KTQTCP cần được tổng hợp thành các báo cáo quản trị.

Báo cáo kế toán quản trị chi phí là phương tiện trình bày thông tin về chi phí đã được xử lý, phân tích, đánh giá phục vụ cho quá trình ra quyết định. Hiện nay công ty đã thực hiện các báo cáo kế toán chi phí thực hiện như: Th tính giá thành công trình (phụ lục 5), báo cáo chi phí sản xuất theo yếu tố. Ngoài ra, các báo cáo phục vụ kiểm soát chi phí và báo cáo phục vụ việc ra quyết định của nhà quản trị chưa được lập. Do đó, để hoàn thiện hệ thống báo cáo KTQTCP của mô hình, tác giả đề xuất bổ sung Báo cáo thu nhập của các đội xây lắp theo số dư đảm phí, báo cáo chi phí để kiểm tra được tình hình thực hiện dự toán chi phí, đánh giá việc tiết kiệm hay lãng phí chi phí ở từng đơn vị nội bộ để đưa ra các biện pháp tiết kiệm chi phí, tăng hiệu quả sản xuất kinh doanh. Báo cáo chi phí có thể được lập theo mẫu sau:

Mẫu 5. BÁO CÁO CHI PHÍ

Đội thi công:…… Phần I. Chi phí dự toán chi tiết

Công trình, hạng mục công trình X | Công trình, hạng mục công trình X | ….. | |||||

Dự toán | Thực hiện | Chênh lệch | Dự toán | Thực hiện | Chênh lệch | ||

A | 1 | 2 | 3=2-1 | 4 | 5 | 6=5-4 | |

Tông |

N : T ổ ợ

Phần II. Chi phí dự toán chung

Dự toán | Thực hiện | Chênh lệch | |

A | 1 | 2 | 3=2-1 |

Tổng |

N : Đề ấ ủ

Báo cáo này được lập cho từng đơn vị nội bộ để kiểm soát tình hình thực hiện dự toán của từng bộ phận đó và có kết cấu tương ứng với phương pháp xây dựng dự toán của từng bộ phận.

3.4. Điều kiện thực hiện giải pháp

3.4.1. V phía cơ quan quản Nhà n ớc

Trong điều kiện đèn chiếu sáng tiêu thụ trong nước và xuất khẩu giảm, giá bán thấp và giá xuất khẩu giảm thì các chính sách thuế, phí đối với ngành sản xuất đèn chiếu sáng lại ngày càng cao, do dó nhà nước cần có cơ chế chính sách điều chỉnh giảm kịp thời một số loại thuế và các loại phí, tạo điều kiện cho các doanh nghiệp khả năng tích lǜy vốn đầu tư phát triển.

Nhà nước cần ban hành những quy định mang tính hướng dẫn, định hướng về tổ chức kế toán quản trị đối với các doanh nghiệp nói chung và các doanh nghiệp xây lắp nói riêng. Mặc dù, tổ chức kế toán quản trị phải tùy thuộc vào đặc điểm hoạt động sản xuất kinh doanh, tổ chức quản lý của doanh nghiệp, tuy nhiên với đặc điểm nền kinh tế thị trường Việt Nam là nền kinh tế thị trường có sự quản lý của Nhà nước theo định hướng xã hội chủ nghĩa, kế toán quản trị là lĩnh vực còn nhiều mới m , các doanh nghiệp chưa nhận thức đầy đủ vai trò của kế toán quản trị, mặt

khác trình độ đội ngǜ cán bộ kế toán, điều kiện trang bị cơ sở vật chất, kỹ thuật phục vụ cho công tác kế toán còn nhiều hạn chế. Do đó cần thiết phải có hướng dẫn định hướng của Nhà nước về tổ chức kế toán quản trị bao gồm: nội dung; phương pháp và mô hình tổ chức cho các loại hình doanh nghiệp theo ngành, theo quy mô. - Sau khi đã định hướng cho các doanh nghiệp về tổ chức kế toán quản trị, Nhà nước cần ban hành các văn bản hướng dẫn tổ chức kế toán quản trị nói chung và tổ chức kế toán quản trị chi phí sản xuất và giá thành sản phẩm nói riêng cho từng loại hình doanh nghiệp.

Để đáp ứng yêu cầu hội nhập của nền kinh tế, Nhà nước cần xây dựng và thống nhất nội dung giảng dạy kế toán quản trị trong các trường đại học, cao đ ng chuyên ngành kế toán nh m mục tiệu xây dựng được nguồn nhân lực về kế toán quản trị, nh m h trợ cho các doanh nghiệp trong quá tĬnh triển khai áp dụng kế toán quản trị trong đơn vị.

3.4.2. V phía Công ty cổ phần Tứ Lộc

- Thay đổi nhận thức của bộ phận quản lý về vai trò của kế toán quản trị: Sự tồn tại của hệ thống kế toán quản trị chi phí trong m i doanh nghiệp xuất phát từ nhu cầu thông tin của các nhà quản trị doanh nghiệp. Hiện nay, việc hoạch định các chiến lược kinh doanh cǜng như việc ra các quyết định quản trị điều hành doanh nghiệp của các nhà quản trị thường không dựa trên các thông tin do hệ thống kế toán cung cấp mà chủ yếu dựa vào bản lĩnh, kinh nghiệm và thói quen của các nhà quản lý. Các nhà quản trị hiện nay thường cho r ng vai trò quan trọng nhất của hệ thống kế toán là thực hiện những gì mà chế độ kế toán, cơ quan thuế của Nhà nước yêu cầu. Quan niệm sai lầm này đã hạn chế các chức năng h trợ kiểm soát chi phí của hệ thống kế toán. Đồng thời, thông tin chi phí được thu thập, theo dòi, lưu trữ ở nhiều bộ phận khác nhau trong Công ty vừa không thống nhất, vừa kém hiệu quả khi cung cấp thông tin. Do vậy, tổ chức bộ phận kế toán quản trị chi phí trong Công ty CP Tứ Lộc s đóng vai trò là trung tâm phối hợp với các bộ phận chức năng khác thu thập, cung cấp thông tin chi phí cho hoạt động quản trị doanh nghiệp. Chính vì vậy, tác giả cho r ng cần thay đổi nhận thức của các nhà quản trị trong Công ty về tầm quan trọng của hệ thống thông tin kế toán quản trị chi phí. Khi đã có những nhận thức về vai trò của hệ thống thông tin kế toán quản trị chi phí, các nhà quản trị

Công ty s có những định hướng đúng đắn và cần thiết cho việc xây dựng kế toán quản trị chi phí trong doanh nghiệp mình. Hệ thống kế toán quản trị chi phí s có địa vị rò ràng trong Công ty và được bố trí về nhân sự cǜng như được trang bị cơ sở vật chất tương xứng.

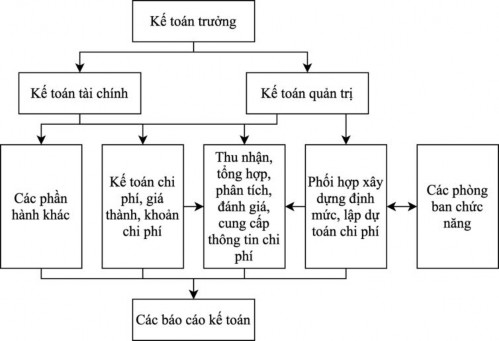

- Tổ chức bộ máy kế toán bao gồm kế toán tài chính và kế toán quản trị: Tại Công ty CP Tứ Lộc với qui trình sản xuất nhiều công đoạn. Yêu cầu thông tin chi phí đáp ứng nhu cầu quản trị chi phí tương đối phức tạp, do vậy cần thiết phải tổ chức nhân sự kế toán quản trị chi phí riêng biệt, còn các nội dung kế toán quản trị khác có thể tổ chức kết hợp lồng ghép trong các phần hành kế toán khác. Do vậy, nên tổ chức bộ máy kế toán kết hợp giữa kế toán quản trị và kế toán tài chính. Trong đó kế toán quản trị giữ vai trò trung tâm trong công tác thu nhận, sản xuất, cung cấp thông tin chi phí trên cơ sở có sự phối hợp với các bộ phận chức năng khác trong Công ty như phòng thiết kế, phòng kinh doanh, phòng Kế toán… trong quá trình xây dựng định mức, lập dự toán chi phí sản xuất kinh doanh…Tổ chức nhân sự bộ máy kế toán quản trị theo hướng kết hợp giữa kế toán quản trị và kế toán tài chính trong hệ thống kế toán của Công ty được thể hiện trên sơ đồ 3.1.

Sơ đồ 3.1. Tổ chức bộ máy kết hợp kế toán quản trị - kế toán tài chính

trong Công ty

N : Đề ấ ủ

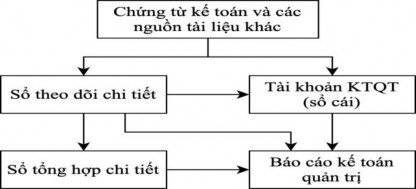

Như vậy, từng phần hành kế toán ngoài thực hiện kế toán tài chính cǜng thực hiện một phần nội dung kế toán quản trị b ng cách theo dòi phản ánh từng phần hành kế toán một cách chi tiết theo yêu cầu của kế toán quản trị. Riêng bộ phận kế toán chi phí giá thành, khoán chi phí, kế toán tổng hợp s thực hiện các phần hành, kế toán quản trị kết hợp với kế toán tài chính, thực hiện theo trình tự chung của kế toán tài chính: Từ các ghi chép ban đầu, kế toán tiến hành phân loại để phản ánh lên hệ thống sổ chi tiết, tài khoản (sổ cái) của kế toán quản trị và sản phẩm cuối cùng là lập các báo cáo kế toán quản trị chi phí. Trình tự này được biểu diễn trên sơ đồ 3.2.

Sơ đồ 3.2. Trình tự thực hiện kế toán quản trị chi phí

N : Đề ấ ủ

Bộ phận kế toán chi phí của kế toán tài chính, căn cứ vào các chứng từ, hạch toán chi phí sản xuất phát sinh của doanh nghiệp theo từng yếu tố chi phí, cung cấp số liệu lập báo cáo kết quả hoạt động kinh doanh và thuyết minh báo cáo tài chính, còn kế toán quản trị hạch toán chi tiết chi phí theo từng công trình, hạng mục công trình, khối lượng công tác xây lắp hay từng đơn vị, đội thi công..., xác định kết quả hoạt động theo từng đơn vị, đội thi công và phân tích chi phí thành chi phí bất biến, chi phí khả biến, xây dựng các định mức, dự toán chi phí cho từng công trình, hạng mục công trình... trong doanh nghiệp.

Để thực hiện quá trình thiết kế, xây dựng các báo cáo thích hợp cho từng đối tượng quản trị khác nhau trong doanh nghiệp cần phải quan tâm đào tạo, bồi dưỡng cán bộ kế toán có năng lực, bố trí nhân viên kế toán quản trị hợp lý. Tổ chức đào tạo, tự đào tạo và đào tạo lại nh m nâng cao nhận thức và hiểu biết cho đội ngǜ cán bộ quản lý những kiến thức về kinh tế thị trường, các văn bản pháp quy về quản lý nói chung và về chi phí, giá thành nói riêng.