DNTN Hoàng Ân

1/9 Quang Trung, P.11, Q.Gò Vấp

Mẫu số S03b – DN

Ban hành theo QĐ số 15/2006/QĐ – BTC Ngày 20/03/2006 của Bộ trường BTC

SỔ CÁI

Qúy 4 Năm 2013

Tên tài khoản: Giá vốn hàng bán.

Số hiệu: 632

Đơn vị tính: Đồng

Chứng từ | Diễn giải | Nhật ký chung | TK đối ứng | Số phát sinh | ||||

Số hiệu | Ngày | Trang số | STT dòng | Nợ | Có | |||

A | B | C | D | E | G | H | 1 | 2 |

Số dư đầu kỳ | ||||||||

……. | ……. | ……. | ……. | … | ……. | |||

30/10 | 7885 | 30/10 | Xuất bán theo HĐ 7885 | 156 | 7.585.723 | |||

31/10 | TH01 3/10 | 30/10 | Hoá đơn VC Trúc Khánh HĐ 165 | 331 | 320.555.570 | |||

……. | ……. | ……. | ……. | … | ……. | |||

29/11 | 8173 | 29/11 | Xuất bán theo HĐ 8173 | 156 | 9.519.338 | |||

30/11 | TH00 9/11 | 30/11 | Hoá đơn VC Trúc Khánh HĐ 250 | 331 | 309.812.636 | |||

……. | ……. | ……. | ……. | … | ……. | |||

31/12 | PC08 5/12 | 31/12 | Hoá đơn VC Trúc Khánh HĐ 374 | 111 | 17.208.673 | |||

31/12 | 8462 | 31/12 | Xuất bán theo HĐ 8462 | 156 | 3.976.512 | |||

……. | ……. | ……. | ……. | … | ……. | |||

31/12 | Z2004 /1213 | 31/12 | K/C giá vốn hàng bán quý 4 | 911 | 4.836.113.760 | |||

Cộng | 4.836.113.760 | 4.836.113.760 | ||||||

Số dư cuối kỳ |

Có thể bạn quan tâm!

-

Lịch Sử Hình Thành Và Phát Triển Của Dntn Hoàng Ân.

Lịch Sử Hình Thành Và Phát Triển Của Dntn Hoàng Ân. -

Trình Tự Ghi Sổ Theo Hình Thức Kế Toán Nhật Ký Chung.

Trình Tự Ghi Sổ Theo Hình Thức Kế Toán Nhật Ký Chung. -

Kế Toán Doanh Thu Hoạt Động Tài Chính.

Kế Toán Doanh Thu Hoạt Động Tài Chính. -

Kết Quả Kinh Doanh Theo Từng Quý Năm 2013 Của Dntn Hoàng Ân.

Kết Quả Kinh Doanh Theo Từng Quý Năm 2013 Của Dntn Hoàng Ân. -

Lập Báo Cáo Kết Quả Hoạt Động Kinh Doanh Tại Dntn Hoàng Ân.

Lập Báo Cáo Kết Quả Hoạt Động Kinh Doanh Tại Dntn Hoàng Ân. -

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại doanh nghiệp tư nhân Hoàng Ân - 12

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại doanh nghiệp tư nhân Hoàng Ân - 12

Xem toàn bộ 138 trang tài liệu này.

- Sổ này có….trang, đánh số từ trang ….đến trang….

- Ngày mở sổ: ………….

Ngày ….. Tháng …..Năm…..

Người ghi sổ Kế toán trưởng Giám đốc

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu)

Nguyễn Chí Công Ngô Thị Thu Trang Nguyễn Thế Nhân

2.2.4.2. Kế toán chi phí bán hàng.

2.2.4.2.1. Nội dung.

Chi phí bán hàng phát sinh tại DNTN Hoàng Ân bao gồm những khoản chi phí sau: chi phí dầu - nhớt, chi phí thử xì, chi phí vé cầu đường, phí đường bộ, chi phí sửa xe + làm sàn xe, chi phí ruột xe, chi phí bảo hiểm xe, ….

2.2.4.2.2. Tài khoản sử dụng.

Kế toán sử dụng: Tài khoản 641 “Chi phí bán hàng”.

2.2.4.2.3. Chứng từ, sổ sách sử dụng.

- Chứng từ:

Hóa đơn GTGT, bảng kê chi phí phát sinh.

Giấy báo nợ, phiếu chi,…

Một số chứng từ khác có liên quan.

- Sổ sách: Sổ chi tiết TK 641, sổ nhật ký chung, sổ cái TK 641

2.2.4.2.4. Trình tự ghi sổ.

Hằng ngày, kế toán căn cứ vào các chứng từ kế toán hợp lệ liên quan đến chi phí bán hàng để hạch toán chính xác TK 641 và nhập vào phần mềm kế toán. Phần mềm sẽ tự động xử lý, phản ánh vào sổ chi tiết TK 641, sổ nhật ký chung, sổ cái TK 641

Hóa đơn GTGT,

Phiếu chi,..

Sổ nhật ký chung

Sổ cái TK 641

Sổ chi tiết TK 641

2.2.4.2.5. Một số nghiệp vụ kinh tế phát sinh.

Nghiệp vụ 1:Ngày 3/10/2013, DNTN Hoàng Ân thanh toán tiền dầu D.O hoá đơn GTGT số 0000069, kế toán hạch toán:

Nợ TK 641 : 194.181.818 đồng

Nợ TK 133 : 19.418.182 đồng

Có TK 112: 213.600.000 đồng

Nghiệp vụ 2:Ngày 25/10/2013, DNTN Hoàng Ân thanh toán tiền mua vỏ xe để sửa xe hoá đơn GTGT số 0001075, kế toán hạch toán:

Nợ TK 641 : 15.600.000 đồng

Nợ TK 133 : 1.560.000 đồng

Có TK 111 : 17.160.000 đồng

(Phụ lục có kèm theo hóa đơn số 0001075 kí hiệu NT/13P)

Nghiệp vụ 3:Ngày 20/11/2013, DNTN Hoàng Ân thanh toán tiền dầu D.O hoá đơn GTGT số 0000088, kế toán hạch toán:

Nợ TK 641 : 194.181.818 đồng

Nợ TK 133 : 19.418.182 đồng

Có TK 112 : 213.600.000 đồng

(Phụ lục có kèm theo hóa đơn số 0000088 kí hiệu TP/13P)

Nghiệp vụ 4:Ngày 30/11/2013, căn cứ vào bảng lương tháng 11/2013, kế toán ghi nhận lương và trích BHXH, BHYT, BHTN cho bộ phận bán hàng như sau:

- Ghi nhận tiền lương phải trả cho nhân viên bộ phận bán hàng: Nợ TK 641 : 72.929.167 đồng

Có TK 334: 72.929.167 đồng

- Doanh nghiệp trích BHXH, BHYT, BHTN cho bộ phận bán hàng: Nợ TK 641 : 10.521.000 đồng

Có TK 3383 : 8.517.000 đồng

Có TK 3384 : 1.503.000 đồng

Có TK 3389 : 501.000 đồng

Nghiệp vụ 5:Ngày 25/12/2013, DNTN Hoàng Ân thanh toán tiền sửa chữa xe hóa đơn GTGT 0000333, kế toán hạch toán:

Nợ TK 641 : 16.780.000 đồng

Nợ TK 133 : 1.678.000 đồng

Có TK 111: 18.458.000 đồng

(Phụ lục có kèm theo hóa đơn số 0000333 kí hiệu NT/13P)

Nghiệp vụ 6:Ngày 31/12/2013, DNTN Hoàng Ân trích khấu hao cho xe tải chở hàng Daewoo 2,5T tháng 12, kế toán hạch toán:

Nợ TK 641 : 5.125.000 đồng

Có TK 214 : 5.125.000 đồng

Tổng kết quý 4, chi phí bán hàng là 1.356.549.399 đồng.

Cuối quý 4, kế toán kết chuyển toàn bộ chi phí bán hàng sang TK 911 để xác định kết quả kinh doanh. Kế toán hạch toán:

Nợ TK 911 : 1.356.549.399 đồng

Có TK 641: 1.356.549.399 đồng

![]() Sổ sách minh họa: sổ cái TK 641

Sổ sách minh họa: sổ cái TK 641

(Phụ lục có kèm theo sổ chi tiết TK 641 và sổ nhật ký chung)

DNTN Hoàng Ân

1/9 Quang Trung, P.11, Q.Gò Vấp

Mẫu số S03b – DN

Ban hành theo QĐ số 15/2006/QĐ – BTC Ngày 20/03/2006 của Bộ trường BTC

SỔ CÁI

Qúy 4 Năm 2013

Tên tài khoản: Chi phí bán hàng.

Số hiệu: 641

Đơn vị tính: Đồng

Chứng từ | Diễn giải | Nhật ký chung | TK đối ứng | Số phát sinh | ||||

Số hiệu | Ngày | Trang số | STT dòng | Nợ | Có | |||

A | B | C | D | E | G | H | 1 | 2 |

Số dư đầu kỳ | ||||||||

……. | ……. | ……. | ……. | … | ……. | |||

03/10 | 69 | 03/10 | Mua dầu D.O HĐ 69 | 112 | 194.181.818 | |||

25/10 | 1075 | 25/10 | Mua vỏ xe HĐ 1075 | 111 | 15.600.000 | |||

……. | ......... | ……. | ……. | … | ……. | |||

20/11 | 88 | 20/11 | Mua dầu D.O HĐ 88 | 112 | 194.181.818 | |||

30/11 | BL01 | 30/11 | Tiền lương phải trả cho nhân viên bán hàng | 334 | 72.929.167 | |||

30/11 | BL02 | 30/11 | Trích BHXH, BHYT, BHTN | 338 | 10.521.000 | |||

……. | …….. | ……. | ……. | … | ……. | |||

25/12 | 333 | 25/12 | Sửa chữa xe | 111 | 16.780.000 | |||

31/12 | 216 | 31/12 | Trích khấu hao TSCĐ tháng 12 | 214 | 5.125.000 | |||

……. | ……. | ……. | ……. | … | ……. | |||

31/12 | Z2005 /1213 | 31/12 | K/C chi phí bán hàng quý 4 | 911 | 1.356.549.399 | |||

Cộng | 1.356.549.399 | 1.356.549.399 | ||||||

Số dư cuối kỳ |

- Sổ này có….trang, đánh số từ trang ….đến trang….

- Ngày mở sổ: ………….

Ngày ….. Tháng …..Năm…..

Người ghi sổ Kế toán trưởng Giám đốc

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu)

Nguyễn Chí Công Ngô Thị Thu Trang Nguyễn Thế Nhân

2.2.4.3. Kế toán chi phí quản lý doanh nghiệp.

2.2.4.3.1. Nội dung.

Chi phí quản lý doanh nghiệp phát sinh tại DNTN Hoàng Ân gồm các khoản: tiền lương, chi phí khấu hao TSCĐ, chi phí trả trước, chi phí tiếp khách, chi phí quản lý khác.

2.2.4.3.2. Tài khoản sử dụng.

Kế toán sử dụng: Tài khoản 642 “Chi phí quản lý doanh nghiệp”.

2.2.4.3.3. Chứng từ, sổ sách sử dụng.

- Chứng từ:

Hóa đơn GTGT.

Bảng kê chi phí phát sinh.

Phiếu chi, giấy báo nợ.

- Sổ sách: Sổ chi tiết TK 642, sổ nhật ký chung, sổ cái TK 642

2.2.4.3.4. Trình tự ghi sổ.

Hằng ngày, kế toán căn cứ vào các chứng từ kế toán liên quan đến chi phí quản lý doanh nghiệp để hạch toán chính xác TK 642 và nhập vào phần mềm kế toán. Phần mềm sẽ tự động xử lý, phản ánh vào sổ chi tiết TK 642, sổ nhật ký chung, sổ cái TK 642

Hóa đơn GTGT,

Phiếu chi,..

Sổ nhật ký chung

Sổ cái TK 642

Sổ chi tiết TK 642

2.2.4.3.5. Một số nghiệp vụ kinh tế phát sinh.

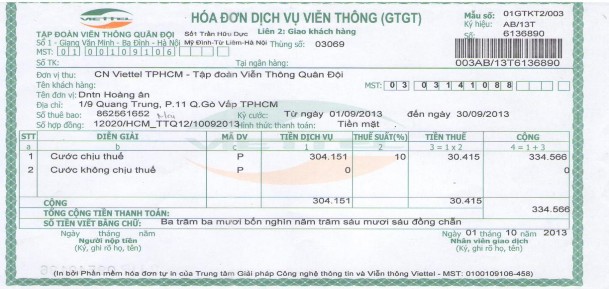

Nghiệp vụ 1: Căn cứ hóa đơn 6136890 ngày 01/10/2013, doanh nghiệp chi tiền mặt trả tiền điện thoại, trị giá chưa thuế 304.151 đồng, thuế GTGT 10%. Kế toán hạch toán:

Nợ TK 642 : 304.151 đồng

Nợ TK 133 : 30.415 đồng

Có TK 111 : 334.566 đồng

Nghiệp vụ 2: Căn cứ hóa đơn 0013695 ngày 23/10/2013, DNTN Hoàng Ân chi tiền mặt mua văn phòng phẩm, trị giá chưa thuế 400.000 đồng, thuế suất thuế GTGT là 10%. Kế toán hạch toán:

Nợ TK 642 : 400.000 đồng

Nợ TK 133 : 40.000 đồng

Có TK 111 : 440.000 đồng

(Phụ lục có kèm theo hóa đơn số 0013695 kí hiệu AA/13P)

Nghiệp vụ 3: Căn cứ hóa đơn 0003158 ngày 09/11/2013, DNTN Hoàng Ân chi tiền mặt để tiếp khách, trị giá chưa thuế 700.000 đồng, thuế suất thuế GTGT là 10%. Kế toán hạch toán:

Nợ TK 642 : 700.000 đồng

Nợ TK 133 : 70.000 đồng

Có TK 111 : 770.000 đồng

Nghiệp vụ 4: Ngày 30/11/2013, DNTN Hoàng Ân phân bổ công cụ dụng cụ tháng 11 cho bộ phận quản lý doanh nghiệp. Kế toán hạch toán:

Nợ TK 642 : 278.000 đồng

Có TK 242: 278.000 đồng

Nghiệp vụ 5: Căn cứ hóa đơn 0348470 ngày 01/12/2013, DNTN Hoàng Ân chi tiền mặt trả tiền cước điện thoại, trị giá chưa thuế 917.216 đồng, thuế suất thuế GTGT 10%. Kế toán hạch toán:

Nợ TK 642 : 917.216 đồng

Nợ TK 133 : 91.722 đồng

Có TK 111 : 1.008.938 đồng

(Phụ lục có kèm theo hóa đơn số 0348470 kí hiệu AC/13T)

Nghiệp vụ 6: Căn cứ hóa đơn 0002610 ngày 02/12/2013, DNTN Hoàng Ân chi tiền mặt mua máy chấm công, giá chưa thuế 2.900.000 đồng, thuế suất thuế GTGT là 10%. Kế toán hạch toán:

Nợ TK 642 : 2.900.000 đồng

Nợ TK 133 : 290.000 đồng

Có TK 111 : 3.190.000 đồng

(Phụ lục có kèm theo hóa đơn số 0002610 kí hiệu MT/13P)

Tổng kết quý 4, chi phí quản lý doanh nghiệp là 653.277.626 đồng.

Cuối quý 4, kế toán kết chuyển toàn bộ chi phí quản lý doanh nghiệp sang TK 911 để xác định kết quả kinh doanh.

Kế toán hạch toán:

Nợ TK 911 : 653.277.626 đồng

Có TK 642: 653.277.626 đồng

![]() Sổ sách minh họa: sổ cái TK 642

Sổ sách minh họa: sổ cái TK 642

(Phụ lục có kèm theo sổ chi tiết TK 642 và sổ nhật ký chung)

DNTN Hoàng Ân

1/9 Quang Trung, P.11, Q.Gò Vấp

SỔ CÁI

Mẫu số S03b – DN

Ban hành theo QĐ số 15/2006/QĐ – BTC Ngày 20/03/2006 của Bộ trường BTC

Qúy 4 Năm 2013

Tên tài khoản: Chi phí quản lý doanh nghiệp.

Số hiệu: 642

Đơn vị tính: Đồng

Chứng từ | Diễn giải | Nhật ký chung | TK đối ứng | Số phát sinh | ||||

Số hiệu | Ngày | Trang số | STT dòng | Nợ | Có | |||

A | B | C | D | E | G | H | 1 | 2 |

Số dư đầu kỳ | ||||||||

……. | ……. | …… | ……. | … | ……. | |||

01/10 | 6136890 | 01/10 | Chi tiền điện thoại. | 111 | 304.151 | |||

23/10 | 0013695 | 23/10 | Chi mua văn phòng phẩm. | 111 | 400.000 | |||

……. | ......... | ……. | ……. | … | ……. | |||

09/11 | 0003158 | 09/11 | Chi phí tiếp khách | 111 | 700.000 | |||

30/11 | 5514 | 30/11 | Phân bổ công cụ dụng cụ T11 | 242 | 278.000 | |||

……. | …….. | ……. | ……. | … | ……. | |||

01/12 | 0348470 | 01/12 | Chi tiền điện thoại. | 111 | 917.216 | |||

02/12 | 0002610 | 02/12 | Chi mua máy chấm công. | 111 | 2.900.000 | |||

……. | ……. | ……. | ……. | … | ……. | |||

31/12 | Z2006/ 1213 | 31/12 | K/C chi phí QLDN quý 4 | 911 | 653.277.626 | |||

Cộng | 653.277.626 | 653.277.626 | ||||||

Số dư cuối kỳ |

- Sổ này có….trang, đánh số từ trang ….đến trang….

- Ngày mở sổ: ………….

Ngày ….. Tháng …..Năm…..

Người ghi sổ Kế toán trưởng Giám đốc

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu)

Nguyễn Chí Công Ngô Thị Thu Trang Nguyễn Thế Nhân

2.2.4.4. Kế toán chi phí tài chính.

2.2.4.4.1. Nội dung.

Chi phí tài chính tại DNTN Hoàng Ân chủ yếu là chi phí trả tiền lãi vay ngân hàng.

2.2.4.4.2. Tài khoản sử dụng.

Kế toán sử dụng: Tài khoản 635 “Chi phí tài chính”.

2.2.4.4.3. Chứng từ, sổ sách sử dụng.

- Chứng từ:

Giấy báo nợ, chứng từ thanh toán.

Sổ phụ ngân hàng.

- Sổ sách: Sổ chi tiết TK 635, sổ nhật ký chung, sổ cái TK 635

2.2.4.4.4. Trình tự ghi sổ.

Căn cứ vào giấy báo nợ, phiếu chi,…kế toán hạch toán chính xác TK 635 và nhập vào phần mềm kế toán Accom Accounting. Phần mềm sẽ tự động xử lý thông tin, phản ánh vào sổ chi tiết TK 635, sổ nhật ký chung, sổ cái TK 635

Giấy báo nợ, Phiếu chi,

…

Sổ nhật ký chung

Sổ cái TK 635

Sổ chi tiết 635

2.2.4.4.5. Một số nghiệp vụ kinh tế phát sinh.

Nghiệp vụ 1: Ngày 01/10/2013, doanh nghiệp trả lãi vay TK 6185 cho ngân hàng Công Thương với số tiền 17.731.000 đồng. Kế toán hạch toán:

Nợ TK 635 : 17.731.000 đồng

Có TK 112: 17.731.000 đồng

Nghiệp vụ 2: Ngày 01/11/2013, doanh nghiệp trả lãi vay TK 8621 cho ngân hàng Công Thương với số tiền 16.387.944 đồng. Kế toán hạch toán:

Nợ TK 635 : 16.387.944 đồng

Có TK 112 : 16.387.944 đồng

Nghiệp vụ 3: Ngày 02/12/2013, doanh nghiệp trả lãi vay TK 1736 cho ngân hàng Công Thương với số tiền 7.881.806 đồng. Kế toán hạch toán:

Nợ TK 635 : 7.881.806 đồng

Có TK 112 : 7.881.806 đồng

Tổng kết quý 4, chi phí tài chính là 148.130.828 đồng. Cuối quý 4, kế toán kết chuyển toàn bộ chi phí tài chính sang TK 911. Kế toán hạch toán:

Nợ TK 911 : 148.130.828 đồng

Có TK 635: 148.130.828 đồng

![]() Sổ sách minh họa: sổ cái TK 635

Sổ sách minh họa: sổ cái TK 635

(Phụ lục có kèm theo sổ chi tiết TK 635 và sổ nhật ký chung)