2.2.2.2. Kế toán doanh thu hoạt động tài chính.

2.2.2.2.1. Nội dung.

Doanh thu hoạt động tài chính tại DNTN Hoàng Ân không phải là hoạt động mang tính chất thường xuyên. Hoạt động tài chính tại doanh nghiệp chủ yếu là khoản thu từ tiền lãi gửi ngân hàng.

2.2.2.2.2. Tài khoản sử dụng.

Kế toán sử dụng: Tài khoản 515 “Doanh thu hoạt động tài chính”.

2.2.2.2.3. Chứng từ, sổ sách sử dụng.

- Chứng từ:

Giấy báo có của ngân hàng.

Phiếu tính lãi.

- Sổ sách: Sổ chi tiết TK 515, sổ nhật ký chung, sổ cái TK 515

2.2.2.2.4. Trình tự ghi sổ.

Căn cứ vào giấy báo có, phiếu tính lãi để hạch toán tiền lãi gửi ngân hàng và nhập liệu vào phần mềm kế toán Accom Accounting. Phần mềm sẽ tự động xử lý thông tin, kết chuyển các nghiệp vụ sang sổ chi tiết TK 515, sổ nhật ký chung, sổ cái TK 515.

Sổ nhật ký chung

Giấy báo có, Phiếu tính lãi,

….

Sổ cái TK 515

Sổ chi tiết TK 515

2.2.2.2.5. Một số nghiệp vụ kinh tế phát sinh.

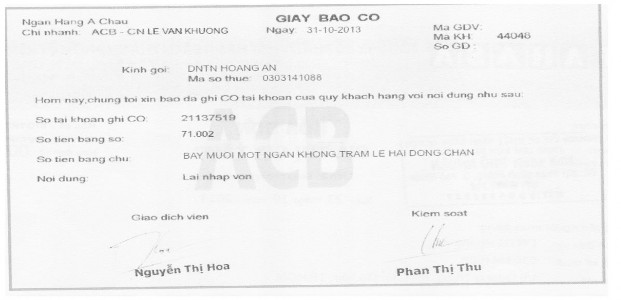

Nghiệp vụ 1: Ngày 31/10/2013, DNTN Hoàng Ân nhận được giấy báo có của ngân hàng thương mại Á Châu với nội dung lãi nhập vốn. Kế toán hạch toán:

Nợ TK 112 : 71.002 đồng.

Có TK 515: 71.002 đồng.

Nghiệp vụ 2: Ngày 30/11/2013, DNTN Hoàng Ân nhận được giấy báo có của ngân hàng thương mại Á Châu với nội dung lãi nhập vốn. Kế toán hạch toán:

Nợ TK 112 : 60.489 đồng

Có TK 515: 60.489 đồng

Nghiệp vụ 3: Ngày 31/12/2013, DNTN Hoàng Ân nhận được giấy báo có của ngân hàng thương mại Á Châu với nội dung lãi nhập vốn. Kế toán hạch toán:

Nợ TK 112 : 49.991 đồng

Có TK 515: 49.991 đồng

Tổng kết quý 4, doanh thu hoạt động tài chính là 181.482 đồng.

Cuối quý 4, kế toán kết chuyển toàn bộ doanh thu hoạt động tài chính sang TK 911 để xác định kết quả kinh doanh. Kế toán hạch toán:

Nợ TK 515 : 181.482 đồng

Có TK 911: 181.482 đồng

![]() Sổ sách minh họa: sổ cái TK 515

Sổ sách minh họa: sổ cái TK 515

(Phụ lục có kèm theo sổ chi tiết TK 515 và sổ nhật ký chung)

DNTN Hoàng Ân

1/9 Quang Trung, P.11, Q.Gò Vấp

Mẫu số S03b – DN

Ban hành theo QĐ số 15/2006/QĐ – BTC Ngày 20/03/2006 của Bộ trường BTC

SỔ CÁI

Qúy 4 Năm 2013

Tên tài khoản: Doanh thu hoạt động tài chính.

Số hiệu: 515

Đơn vị tính: Đồng

Chứng từ | Diễn giải | Nhật ký chung | TK đối ứng | Số phát sinh | ||||

Số hiệu | Ngày | Trang số | STT dòng | Nợ | Có | |||

A | B | C | D | E | G | H | 1 | 2 |

Số dư đầu kỳ | ||||||||

31/10 | TG031 /10 | 31/10 | Lãi TGNH T10 | 112 | 71.002 | |||

30/11 | TG031 /11 | 30/11 | Lãi TGNH T11 | 112 | 60.489 | |||

31/12 | TG031 /12 | 31/12 | Lãi TGNH T12 | 112 | 49.991 | |||

31/12 | Z2002/ 1213 | 31/12 | K/C doanh thu HĐTC quý 4 | 911 | 181.482 | |||

Cộng | 181.482 | 181.482 | ||||||

Số dư cuối kỳ |

Có thể bạn quan tâm!

-

Kế Toán Chi Phí Thuế Thu Nhập Doanh Nghiệp.

Kế Toán Chi Phí Thuế Thu Nhập Doanh Nghiệp. -

Lịch Sử Hình Thành Và Phát Triển Của Dntn Hoàng Ân.

Lịch Sử Hình Thành Và Phát Triển Của Dntn Hoàng Ân. -

Trình Tự Ghi Sổ Theo Hình Thức Kế Toán Nhật Ký Chung.

Trình Tự Ghi Sổ Theo Hình Thức Kế Toán Nhật Ký Chung. -

Một Số Nghiệp Vụ Kinh Tế Phát Sinh.

Một Số Nghiệp Vụ Kinh Tế Phát Sinh. -

Kết Quả Kinh Doanh Theo Từng Quý Năm 2013 Của Dntn Hoàng Ân.

Kết Quả Kinh Doanh Theo Từng Quý Năm 2013 Của Dntn Hoàng Ân. -

Lập Báo Cáo Kết Quả Hoạt Động Kinh Doanh Tại Dntn Hoàng Ân.

Lập Báo Cáo Kết Quả Hoạt Động Kinh Doanh Tại Dntn Hoàng Ân.

Xem toàn bộ 138 trang tài liệu này.

- Sổ này có….trang, đánh số từ trang ….đến trang….

- Ngày mở sổ: ………….

Ngày ….. Tháng …..Năm…..

Người ghi sổ Kế toán trưởng Giám đốc

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu) Nguyễn Chí Công Ngô Thị Thu Trang Nguyễn Thế Nhân

2.2.2.3. Kế toán thu nhập khác.

2.2.2.3.1. Nội dung.

Thu nhập khác tại doanh nghiệp rất ít khi phát sinh. Nếu có thì đa số các khoản thu nhập khác của doanh nghiệp chủ yếu từ thanh lý, nhượng bán tài sản.

2.2.2.3.2. Tài khoản sử dụng.

Kế toán sử dụng: Tài khoản 711 “Thu nhập khác”.

2.2.2.3.3. Chứng từ, sổ sách sử dụng.

- Chứng từ:

Hóa đơn GTGT.

Biên bản thanh lý TSCĐ.

Chứng từ thanh toán: phiếu thu, giấy báo có.

- Sổ sách: Sổ chi tiết TK 711, sổ nhật ký chung, sổ cái TK 711

2.2.2.3.4. Trình tự ghi sổ.

Căn cứ biên bản thanh lý TSCĐ, kế toán sẽ lập hoá đơn GTGT hoặc phiếu thu tiền. Sau đó, kế toán ghi nhận bút toán thu nhập khác, đồng thời ghi bút toán giảm TSCĐ (nếu thanh lý TSCĐ) trên phần mềm. Phần mềm sẽ tự động xử lý, phản ánh vào sổ kế toán.

Sổ nhật ký chung

Sổ cái TK 711

Phiếu thu, Giấy báo có,

….

Sổ chi tiết TK 711

2.2.2.3.5. Một số nghiệp vụ kinh tế phát sinh.

Nghiệp vụ 1: Căn cứ hoá đơn GTGT số 7980 ngày 6/11/2013, DNTN Hoàng Ân bán xe 57L – 8772 cho công ty TNHH Thành Hưng, với giá chưa thuế là 300.000.000 đồng, thuế GTGT là 10%, khách hàng chưa thanh toán. Kế toán hạch toán:

Nợ TK 131 : 330.000.000 đồng

Có TK 711 : 300.000.000 đồng

Có TK 3331 : 30.000.000 đồng

Nghiệp vụ 2: Căn cứ hoá đơn GTGT số 8113 ngày 25/11/2013, bán xe 54Y – 9639 cho ông Nguyễn Việt Hùng, với giá chưa thuế là 63.636.364 đồng, thuế GTGT là 10%, khách hàng chưa thanh toán. Kế toán hạch toán:

Nợ TK 131 : 70.000.000 đồng

Có TK 711 : 63.636.364 đồng

Có TK 3331 : 6.363.636 đồng

Tổng kết quý 4, thu nhập khác là 363.636.364 đồng.

Cuối quý 4, kế toán kết chuyển thu nhập khác sang TK 911. Kế toán hạch toán: Nợ TK 711 : 363.636.364 đồng

Có TK 911: 363.636.364 đồng

![]() Sổ sách minh họa: sổ cái TK 711

Sổ sách minh họa: sổ cái TK 711

(Phụ lục có kèm theo sổ chi tiết TK 711 và sổ nhật ký chung)

DNTN Hoàng Ân

1/9 Quang Trung, P.11, Q.Gò Vấp

SỔ CÁI

Mẫu số S03b – DN

Ban hành theo QĐ số 15/2006/QĐ – BTC Ngày 20/03/2006 của Bộ trường BTC

Qúy 4 Năm 2013

Tên tài khoản: Thu nhập khác.

Số hiệu: 711

Đơn vị tính: Đồng

Chứng từ | Diễn giải | Nhật ký chung | TK đối ứng | Số phát sinh | ||||

Số hiệu | Ngày | Trang số | STT dòng | Nợ | Có | |||

A | B | C | D | E | G | H | 1 | 2 |

Số dư đầu kỳ | ||||||||

06/11 | 7980 | 06/11 | Bán xe 57L- 8772 HĐ 7980 | 131 | 300.000.000 | |||

25/11 | 8113 | 25/11 | Bán xe 54Y- 9639 HĐ 8113 | 131 | 63.636.364 | |||

31/12 | Z2003 /1213 | 31/12 | K/C thu nhập khác quý 4 | 911 | 363.636.364 | |||

Cộng | 363.636.364 | 363.636.364 | ||||||

Số dư cuối kỳ |

- Sổ này có….trang, đánh số từ trang ….đến trang….

- Ngày mở sổ: ………….

Ngày ….. Tháng …..Năm…..

Người ghi sổ Kế toán trưởng Giám đốc

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu)

Nguyễn Chí Công Ngô Thị Thu Trang Nguyễn Thế Nhân

2.2.3. Kế toán các khoản giảm trừ doanh thu.

2.2.3.1. Kế toán chiết khấu thương mại.

2.2.3.1.1. Nội dung.

Chiết khấu thương mại tại doanh nghiệp áp dụng cho các khách hàng mua hàng với khối lượng lớn theo thỏa thuận về chiết khấu thương mại đã ghi trên hợp đồng. Chương trình chiết khấu được áp dụng theo từng thời điểm, tùy theo tình hình kinh doanh.

2.2.3.1.2. Tài khoản sử dụng.

Kế toán sử dụng: Tài khoản 521 “Chiết khấu thương mại”.

2.2.3.1.3. Chứng từ, sổ sách sử dụng.

- Chứng từ:

Hóa đơn GTGT.

Hợp đồng kinh tế.

Giấy đề nghị chiết khấu có sự xét duyệt của giám đốc.

Các chứng từ thanh toán.

- Sổ sách: Sổ chi tiết TK 521, sổ nhật ký chung, sổ cái TK 521

2.2.3.1.4. Trình tự ghi sổ.

Căn cứ vào hóa đơn GTGT, hợp đồng kinh tế, phiếu chi…kế toán hạch toán chính xác TK 521 và nhập vào phần mềm kế toán Accom Accounting. Phần mềm sẽ tự động xử lý, phản ánh vào sổ chi tiết TK 521, sổ nhật ký chung, sổ cái TK 521

Sổ nhật ký chung

Sổ cái TK 521

Hóa đơn GTGT, Phiếu chi,

….

Sổ chi tiết TK 521

2.2.3.1.5. Một số nghiệp vụ kinh tế phát sinh.

Trong quý 4, DNTN Hoàng Ân không phát sinh nghiệp vụ chiết khấu thương mại.

2.2.3.2. Kế toán hàng bán bị trả lại.

2.2.3.2.1. Nội dung.

Khi trả lại hàng cho DNTN Hoàng Ân thì khách hàng phải xuất hóa đơn trả hàng kèm theo biên bản trả lại hàng hóa. Biên bản này được lưu giữ cùng hóa đơn GTGT để làm căn cứ điều chỉnh kê khai doanh số bán, thuế GTGT của tháng phát sinh.

2.2.3.2.2. Tài khoản sử dụng.

Kế toán sử dụng: Tài khoản 531 “Hàng bán bị trả lại” phản ánh giá trị của số hàng đã xác định tiêu thụ nhưng bị khách hàng trả lại trong kỳ.

2.2.3.2.3. Chứng từ, sổ sách sử dụng.

- Chứng từ:

Hóa đơn GTGT.

Biên bản xác nhận hàng bán bị trả lại.

Phiếu nhập kho lại số hàng bị trả lại.

- Sổ sách: Sổ chi tiết TK 531, sổ nhật ký chung, sổ cái TK 531

2.2.3.2.4. Trình tự ghi sổ.

Căn cứ vào hóa đơn GTGT, biên bản xác nhận hàng bán bị trả lại,…kế toán hạch toán chính xác TK 531 và nhập vào phần mềm kế toán Accom Accounting. Phần mềm sẽ tự động xử lý, phản ánh vào sổ chi tiết TK 531, sổ nhật ký chung, sổ cái TK 531

Sổ nhật ký chung

Hóa đơn GTGT,

Phiếu nhập kho,

….

Sổ cái TK 531

Sổ chi tiết TK 531

2.2.3.2.5. Một số nghiệp vụ kinh tế phát sinh.

Trong quý 4, DNTN Hoàng Ân không phát sinh nghiệp vụ hàng bán bị trả lại.

2.2.3.3. Kế toán giảm giá hàng bán.

2.2.3.3.1. Nội dung.

Số tiền giảm giá hàng bán cho các khách hàng được ghi trên hóa đơn chứng từ bán hàng. Trường hợp hai bên thỏa thuận giảm giá hàng bán và ghi trên hóa đơn theo giá đã giảm thì khoản giảm không được phản ánh trên TK 532

2.2.3.3.2. Tài khoản sử dụng.

Kế toán sử dụng: Tài khoản 532 “Giảm giá hàng bán”.

2.2.3.3.3. Chứng từ, sổ sách sử dụng.

- Chứng từ:

Hóa đơn GTGT.

Biên bản giảm giá.

Chứng từ thanh toán.

- Sổ sách: Sổ chi tiết TK 532, sổ nhật ký chung, sổ cái TK 532

2.2.3.3.4. Trình tự ghi sổ.

Căn cứ vào hóa đơn GTGT, biên bản xác nhận hàng bán bị trả lại,…kế toán hạch toán chính xác TK 532 và nhập vào phần mềm kế toán Accom Accounting. Phần mềm sẽ tự động xử lý, phản ánh vào sổ nhật ký chung, sổ chi tiết TK 532, sổ cái TK 532

Sổ nhật ký chung

Sổ cái TK532

Hóa đơn GTGT, Chứng từ thanh toán, …

Sổ chi tiết TK532

2.2.3.3.5. Một số nghiệp vụ kinh tế phát sinh.

Trong quý 4, DNTN Hoàng Ân không phát sinh nghiệp vụ giảm giá hàng bán.

2.2.4. Kế toán các khoản chi phí.

2.2.4.1. Kế toán giá vốn hàng bán.

2.2.4.1.1. Nội dung.

Giá vốn hàng bán là giá ghi trên phiếu xuất kho.

Doanh nghiệp xuất kho theo phương pháp bình quân gia quyền cuối kỳ.

Đối với dịch vụ vận chuyển xe bồn chuyên dụng cho các doanh nghiệp gas, thì giá vốn gồm toàn bộ chi phí phát sinh liên quan đến hoạt động dịch vụ vận chuyển.

2.2.4.1.2. Tài khoản sử dụng.

Kế toán sử dụng: Tài khoản 632 “Giá vốn hàng bán” để phản ánh trị giá thực tế của số hàng hóa, dịch vụ đã được xác định tiêu thụ. Tài khoản 632 này có hai tài khoản cấp 2:

Tài khoản 6321 “Giá vốn hàng bán”.

Tài khoản 6323 “Giá vốn hàng dịch vụ”.

2.2.4.1.3. Chứng từ, sổ sách sử dụng.

- Chứng từ:

Hợp đồng kinh tế.

Phiếu xuất kho.

Bảng tổng hợp nhập xuất tồn.

- Sổ sách: Sổ chi tiết TK 632, sổ nhật ký chung, sổ cái TK 632

2.2.4.1.4. Trình tự ghi sổ.

Kế toán kiểm tra tính hợp lệ các chứng từ liên quan đến nghiệp vụ giá vốn hàng bán để hạch toán và nhập liệu vào phần mềm kế toán. Phần mềm sẽ tự động xử lý thông tin, kết chuyển sang sổ chi tiết, sổ nhật ký chung, sổ cái của tài khoản giá vốn hàng bán.

Báo cáo sản lượng

Báo cáo nhập xuất tồn kho

Hóa đơn GTGT,

Phiếu xuất kho,…

Sổ nhật ký chung

Sổ cái TK 632

Sổ chi tiết TK 6321, TK 6323

2.2.4.1.5. Một số nghiệp vụ kinh tế phát sinh.

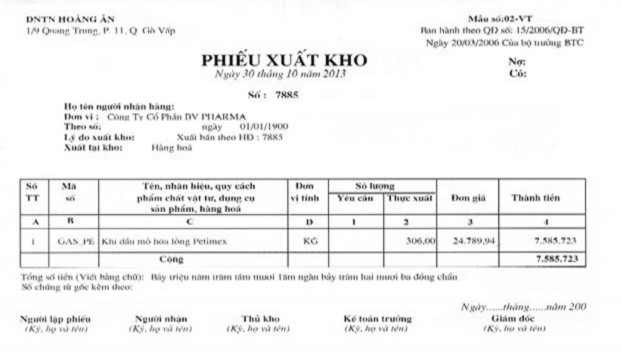

Nghiệp vụ 1: Ngày 30/10/2013 xuất bán cho Công Ty Cổ Phần BV Pharma 306 kg khí dầu mỏ hoá lỏng Petimex (hóa đơn 7885). Kế toán dựa vào báo cáo nhập xuất tồn kho tháng 10 ( xem phụ lục) và sổ kho chi tiết xác định đơn giá xuất kho của Petimex:

= | 1.144.581.304 | + | 470.681.818 | = | 24.789,94 đồng/kg |

46.158 | + | 19.000 |

Tổng giá trị lô hàng xuất kho là : 24.789,94 đồng/kg x 306 kg = 7.585.723 đồng Kế toán hạch toán:

Nợ TK 6321 : 7.585.723 đồng

Có TK 156 : 7.585.723 đồng

Nghiệp vụ 2:Căn cứ hóa đơn vận chuyển số 165 của Công Ty Cổ Phần Xây Dựng Thương Mại Trúc Khánh ngày 31/10/2013, ghi nhận giá vốn dịch vụ. Kế toán hạch toán:

Nợ TK 6323: 320.555.570 đồng

Nợ TK 133 : 32.055.557 đồng

Có TK 331: 352.611.127 đồng

(Phụ lục kèm theo hóa đơn số 165)

Nghiệp vụ 3: Ngày 29/11/2013, DNTN Hoàng Ân xuất bán cho trường tiểu học Trương Văn Ngài 384 kg khí dầu mỏ hoá lỏng Petimex với giá xuất kho 9.519.338 đồng (Hoá đơn 8173). Kế toán hạch toán:

Nợ TK 6321 : 9.519.338 đồng

Có TK 156: 9.519.338 đồng

(Phụ lục kèm theo phiếu xuất kho số 8173, báo cáo nhập xuất tồn kho tháng 11)

Nghiệp vụ 4:Căn cứ hóa đơn vận chuyển số 250 của Công Ty Cổ Phần Xây Dựng Thương Mại Trúc Khánh ngày 30/11/2013, ghi nhận giá vốn dịch vụ. Kế toán hạch toán:

Nợ TK 6323: 309.812.636 đồng

Nợ TK 133 : 30.981.264 đồng

Có TK 331: 340.793.900 đồng

Nghiệp vụ 5: Căn cứ hóa đơn vận chuyển số 374 của Công Ty Cổ Phần Xây Dựng Thương Mại Trúc Khánh ngày 31/12/2013, ghi nhận giá vốn dịch vụ. Kế toán hạch toán:

Nợ TK 6323 : 17.208.673 đồng

Nợ TK 133 : 1.720.867 đồng

Có TK 111: 18.929.540 đồng

Nghiệp vụ 6: Ngày 31/12/2013, DNTN Hoàng Ân xuất bán cho Công Ty Cổ Phần Thuỷ Sản 144 kg khí dầu mỏ hoá lỏng Petrolimex hóa đơn 8462, trị giá xuất kho là

3.976.512 đồng. Kế toán hạch toán: Nợ TK 6321 : 3.976.512 đồng

Có TK 156: 3.976.512 đồng

(Phụ lục có kèm theo phiếu xuất kho số 8462, báo cáo nhập xuất tồn kho tháng 12)

Tổng kết quý 4, giá vốn hàng bán là 4.836.113.760 đồng. Trong đó:

Tổng giá vốn hàng bán (TK 6321) là 4.188.536.879 đồng

Tổng giá vốn hàng dịch vụ (TK 6323) là 647.576.881 đồng

Cuối quý 4, kết chuyển toàn bộ giá vốn hàng bán sang TK 911 để xác định kết quả kinh doanh. Kế toán hạch toán:

Nợ TK 911 : 4.836.113.760 đồng

Có TK 632 : 4.836.113.760 đồng

![]() Sổ sách minh họa: sổ cái TK 632

Sổ sách minh họa: sổ cái TK 632

(Phụ lục có kèm theo sổ chi tiết TK 6321, TK 6323 và sổ nhật ký chung)