Hằng ngày, căn cứ vào các chứng từ đã được kiểm tra, kế toán sẽ lần lượt nhập dữ liệu và hạch toán chứng từ chính xác theo các bảng biểu được thiết đặt sẵn trên phần mềm kế toán. Theo quy trình của phần mềm, các thông tin sẽ tự động nhập vào các sổ sách liên quan như: sổ nhật ký chung, sổ thẻ kế toán chi tiết liên quan, sổ cái theo các tài khoản,... Chứng từ khi nhập liệu xong sẽ lưu lại phòng kế toán để làm chứng từ gốc.

Cuối kỳ, kế toán thực hiện các thao tác khoá sổ để lập bảng cân đối số phát sinh và các báo cáo tài chính. Việc kiểm tra đối chiếu số liệu ghi trên sổ cái và bảng tổng hợp chi tiết (được lập từ các sổ, thẻ kế toán chi tiết) được phần mềm thực hiện tự động trên nguyên tắc chính xác, trung thực.

Kế toán tiến hành in chứng từ, sổ sách trên phần mềm ra giấy, kiểm tra đối chiếu lần nữa, rồi chuyển lên cho kế toán trưởng, giám đốc kiểm tra, ký duyệt và bảo quản.

Chứng từ kế toán

Sổ Nhật ký

đặc biệt

Sổ, thẻ kế toán

chi tiết

SỔ NHẬT KÝ CHUNG

Sơ đồ 2.3: Trình tự ghi sổ theo hình thức kế toán nhật ký chung.

SỔ CÁI

Bảng tổng hợp chi tiết

Bảng cân đối số phát sinh

BÁO CÁO TÀI CHÍNH

![]()

![]() Đã được vi tính hóa.

Đã được vi tính hóa.

Ghi chú:

Ghi hàng ngày.

Ghi cuối tháng, hoặc định kỳ. Quan hệ đối chiếu, kiểm tra.

( Nguồn: Phòng kế toán của DNTN Hoàng Ân)

2.1.4.4.5. Hệ thống báo cáo tài chính.

Bảng cân đối kế toán.

Báo cáo kết quả hoạt động kinh doanh.

Báo cáo lưu chuyển tiền tệ.

Thuyết minh báo cáo tài chính.

2.1.5. Tình hình hoạt động kinh doanh hiện nay của DNTN Hoàng Ân.

Khóa luận tốt nghiệp

36

GVHD: ThS. Ngô Thị Mỹ Thúy

Bảng 2.3: Tình hình hoạt động kinh doanh của DNTN Hoàng Ân năm 2011 – 2013

Đơn vị tính: Đồng

Năm 2011 | Năm 2012 | Năm 2013 | Năm 2012/2011 | Năm 2013/2012 | |||

Giá trị | Tỷ lệ % | Giá trị | Tỷ lệ % | ||||

1. Doanh thu BH và CCDV. | 27.847.264.316 | 25.505.088.808 | 24.926.680.655 | (2.342.175.508) | (8.41) | (578.408.153) | (2,27) |

2. Các khoản giảm trừ doanh thu | |||||||

3. Doanh thu thuần BH và CCDV. | 27.847.264.316 | 25.505.088.808 | 24.926.680.655 | (2.342.175.508) | (8,41) | (578.408.153) | (2,27) |

4. Giá vốn hàng bán. | 18.431.937.099 | 17.119.003.213 | 16.276.121.788 | (1.312.933.886) | (7,12) | (842.881.425) | (4,92) |

5. Lợi nhuận gộp về BH và CCDV. | 9.415.327.217 | 8.386.085.595 | 8.650.558.867 | (1.029.241.622) | (10,93) | 264.473.272 | 3,15 |

6. Doanh thu hoạt động tài chính. | 2.169.432 | 1.385.296 | 1.001.181 | (784.136) | (36,14) | (384.115) | (27,73) |

7. Chi phí tài chính. | 371.280.554 | 280.764.166 | 432.767.265 | (90.516.388) | (24,38) | 152.003.099 | 54,14 |

- Trong đó:chi phí lãi vay | 371.280.554 | 280.764.166 | 432.767.265 | (90.516.388) | (24,38) | 152.003.099 | 54,14 |

8. Chí phí bán hàng. | 6.584.229.297 | 5.103.876.033 | 5.112.093.985 | (1.480.353.264) | (22,48) | 8.217.952 | 0,16 |

9. Chi phí quản lý doanh nghiệp. | 2.522.764.622 | 2.670.657.896 | 2.684.156.340 | 147.893.274 | 5,86 | 13.498.444 | 0,51 |

10. Lợi nhuận thuần từ HĐKD. | (60.777.824) | 332.172.796 | 422.542.458 | 392.950.620 | (646,54) | 90.396.662 | 27,21 |

11. Thu nhập khác. | 196.114.000 | 209.090.909 | 1.268.181.820 | 12.976.909 | 6,62 | 1.059.090.911 | 506,52 |

12. Chi phí khác. | 438.236.297 | 1.661.110.283 | 438.236.297 | 1.222.873.986 | 279,04 | ||

13. Lợi nhuận khác. | 196.114.000 | (229.145.388) | (392.928.463) | (425.259.388) | (216,84) | (163.783.075) | 71,48 |

14. Tổng lợi nhuận kế toán trước thuế | 135.336.176 | 103.027.408 | 29.613.995 | (32.308.768) | (23,87) | (73.413.413) | (71,26) |

15. Chi phí thuế TNDN hiện hành. | 23.683.831 | 18.029.797 | 7.403.499 | (5.654.034) | (23,87) | (10.626.298) | (58,94) |

16. Chi phí thuế TNDN hoãn lại. | |||||||

17. Lợi nhuận sau thuế TNDN. | 111.652.345 | 84.997.611 | 22.210.496 | (26.654.734) | (23,87) | (62.787.115) | (73,87) |

18. Lãi cơ bản trên cổ phiếu |

Có thể bạn quan tâm!

-

Kế Toán Thuế Tiêu Thụ Đặc Biệt, Thuế Xuất Khẩu.

Kế Toán Thuế Tiêu Thụ Đặc Biệt, Thuế Xuất Khẩu. -

Kế Toán Chi Phí Thuế Thu Nhập Doanh Nghiệp.

Kế Toán Chi Phí Thuế Thu Nhập Doanh Nghiệp. -

Lịch Sử Hình Thành Và Phát Triển Của Dntn Hoàng Ân.

Lịch Sử Hình Thành Và Phát Triển Của Dntn Hoàng Ân. -

Kế Toán Doanh Thu Hoạt Động Tài Chính.

Kế Toán Doanh Thu Hoạt Động Tài Chính. -

Một Số Nghiệp Vụ Kinh Tế Phát Sinh.

Một Số Nghiệp Vụ Kinh Tế Phát Sinh. -

Kết Quả Kinh Doanh Theo Từng Quý Năm 2013 Của Dntn Hoàng Ân.

Kết Quả Kinh Doanh Theo Từng Quý Năm 2013 Của Dntn Hoàng Ân.

Xem toàn bộ 138 trang tài liệu này.

(Nguồn: Báo cáo kết quả hoạt động kinh doanh của DNTN Hoàng Ân năm 2011 – 2013)

SVTH: Đinh Thị Thủy Tiên

LỚP: 10DKNH01

Nhận xét:

Doanh thu thuần từ hoạt động bán hàng và cung cấp dịch vụ của doanh nghiệp giảm dần qua các năm: năm 2012 giảm 8,41% so với năm 2011 tương ứng giảm 2.342.175.508 đồng. Năm 2013 giảm 2,27% so với năm 2012 tương ứng giảm 578.408.153 đồng. Nguyên nhân giảm chủ yếu là do năm 2012 - 2013 có ít đơn đặt hàng hơn năm 2011, đây là dấu hiệu chứng tỏ hoạt động tiêu thụ và sản xuất tại doanh nghiệp phát triển không được tốt, chính sách bán hàng chưa thật sự có hiệu quả.

Tổng lợi nhuận sau thuế của doanh nghiệp: năm 2012 so với năm 2011 giảm 23,87% tức giảm 26.654.734 đồng, đặc biệt là năm 2013 so với năm 2012 giảm 73,87% tức giảm 62.787.115 đồng. Bởi vì, năm 2013 so với năm 2012 chi phí tăng dần, cụ thể:

Chi phí bán hàng tăng 0,16%.

Chi phí quản lý doanh nghiệp tăng 0,51%.

Chi phí tài chính tăng 54,14% chủ yếu là chi phí lãi vay ngắn hạn.

Chi phí khác tăng 279,04% do năm 2013 đã thanh lý nhiều TSCĐ.

Điều này chứng tỏ năm 2013, doanh nghiệp chưa kiểm soát được chi phí, sự gia tăng của các loại chi phí làm cho lợi nhuận giảm.

Kết luận:

Nhìn chung DNTN Hoàng Ân kinh doanh qua ba năm 2011 -2013, doanh thu thu về khá cao, chi phí bỏ ra lại tương đối lớn để thu về khoản doanh thu này nhưng vẫn có lời (dù cho lợi nhuận không được cao lắm và giảm dần qua các năm).

Tuy nhiên, doanh nghiệp cần có biện pháp kiểm soát chi phí một cách phù hợp, điều chỉnh lại chính sách bán hàng,… nhằm nâng cao lợi nhuận cho doanh nghiệp, thúc đẩy doanh nghiệp phát triển hơn nữa.

2.1.6. Thuận lợi và khó khăn.

2.1.6.1. Thuận lợi.

Doanh nghiệp có đội ngũ nhân viên nhiều kinh nghiệm, có trình độ chuyên môn cao, năng động, thường xuyên cập nhật và ứng dụng khoa học kĩ thuật vào công việc.

Hệ thống máy móc, thiết bị, phương tiện được đầu tư mua sắm theo công nghệ mới để đảm bảo kiểm soát, ngăn ngừa sai sót, nâng cao chất lượng sản phẩm làm hài lòng khách hàng.

2.1.6.2. Khó khăn.

Bên cạnh những thuận lợi, doanh nghiệp cũng gặp không ít những khó khăn như: Sự cạnh tranh của các doanh nghiệp khác cùng ngành.

Đôi lúc nền kinh tế thị trường bất ổn, giá cả nguyên liệu gas tăng lẫn giá nhân công đồng loạt tăng, kéo thêm các chi phí khác tăng thêm, khiến cho doanh nghiệp gặp không ít khó khăn.

Vốn tự có ít so với quy mô và tốc độ phát triển của doanh nghiệp.

2.2. THỰC TRẠNG VỀ KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI DNTN HOÀNG ÂN.

2.2.1. Đặc điểm kinh doanh, phương thức tiêu thụ, thanh toán, trình tự luân chuyển chứng từ trong nghiệp vụ bán hàng tại DNTN Hoàng Ân.

2.2.1.1. Đặc điểm kinh doanh.

DNTN Hoàng Ân là doanh nghiệp chuyên phân phối và bán các sản phẩm gas, cung cấp dịch vụ vận chuyển xe bồn chuyên dụng cho các doanh nghiệp khác.

Thị trường tiêu thụ: chủ yếu là thị trường trong nước.

Chính sách bán hàng: khách hàng luôn là mối quan tâm hàng đầu, thoả mãn nhu cầu của khách hàng thông qua việc cung cấp các sản phẩm, dịch vụ tốt nhất.

2.2.1.2. Phương thức bán hàng.

Doanh nghiệp sử dụng các phương thức bán hàng khác như là bán buôn, bán lẻ, bán hàng đại lý nhưng chủ yếu là phương thức bán buôn hàng hóa (bán qua kho).

Về hình thức giao nhận người mua có thể đến nhận trực tiếp tại kho của doanh nghiệp hoặc tùy theo thỏa thuận trong hợp đồng đã ký.

2.2.1.3. Phương thức thanh toán.

Thanh toán bằng tiền mặt: với các đơn hàng có giá trị dưới 20.000.000 đồng, hoặc là những khách hàng bán lẻ. Khách hàng khi nhận đủ hàng và các chứng từ thanh toán sẽ phải thanh toán tiền hàng qua nhân viên bán hàng hay thủ quỹ của doanh nghiệp.

Thanh toán bằng chuyển khoản: hình thức này áp dụng chủ yếu với các đơn hàng có giá trị trên 20.000.000 đồng hoặc là những khách hàng lớn, mua sỉ cụ thể như sau:

Khách hàng mới: thanh toán 100% trị giá hợp đồng trước khi giao hàng và xuất hoá đơn GTGT.

Khách hàng đang hợp tác: đặt cọc 30% đến 50% trị giá hợp đồng trước khi giao hàng. Phần còn lại sẽ được thanh toán chậm nhất trong vòng 10 ngày khi khách hàng đã nhận đầy đủ hàng và bộ chứng từ thanh toán.

Khách hàng thân thiết: giao hàng trước và khách sẽ thanh toán 100% trị giá tiền hàng khi nhận đủ hàng và chứng từ thanh toán, chậm nhất là trong vòng 10 ngày.

2.2.1.4. Trình tự luân chuyển chứng từ trong nghiệp vụ bán hàng.

Phòng kinh doanh tiếp nhận đơn đặt hàng của khách hàng sẽ kết hợp với bộ phận kho kiểm tra tình hình thực tế về chất lượng, số lượng, chủng loại hàng trong kho, kết hợp với bộ phận kế toán kiểm tra số dư nợ của khách hàng.

Nếu chấp nhận đơn đặt hàng sẽ thỏa thuận giá cả, phương thức giao hàng,…và tiến hành ký kết hợp đồng kinh tế. Thông thường giám đốc ủy nhiệm cho phòng kinh doanh soạn thảo hợp đồng kinh tế, trừ một số trường hợp quan trọng hoặc có tính chất phức tạp về các điều kiện thỏa thuận thì phải có ý kiến của giám đốc. Hợp đồng kinh tế ký kết gồm bốn bản, mỗi bên giữ hai bản.

Căn cứ vào hợp đồng kinh tế, phòng kinh doanh lập phiếu đề nghị bán hàng gửi cho bộ phận kho yêu cầu lập phiếu xuất kho gồm ba liên: liên 1 giữ cuối ngày ghi vào thẻ kho, liên 2 gửi bộ phận kế toán, liên 3 gửi cho bộ phận giao hàng.

Bộ phận kế toán nhận hợp đồng kinh tế và phiếu xuất kho (liên 2) sẽ lập phiếu giao hàng và hóa đơn GTGT hai liên: liên 1 lưu tại phòng kế toán, liên 2 và phiếu giao hàng chuyển cho bộ phận kho.

Bộ phận kho và bộ phận giao hàng sẽ đóng hàng, giao hàng cùng với hóa đơn GTGT liên 2 cho khách hàng và thu tiền, thủ kho và khách hàng ký xác nhận phiếu giao hàng sau đó chuyển cho bộ phận kế toán. Sau khi nhận được các chứng từ, kế toán tiến hành kiểm tra, phân loại ghi sổ kế toán như sổ chi tiết, sổ nhật ký chung, sổ cái.

2.2.2. Kế toán doanh thu, thu nhập khác.

2.2.2.1. Kế toán doanh thu bán hàng và cung cấp dịch vụ.

2.2.2.1.1. Nội dung.

Doanh thu bán hàng là số tiền DNTN Hoàng Ân thu được hoặc sẽ thu được từ các nghiệp vụ kinh tế như: phân phối và cung cấp khí dầu mỏ hóa lỏng, gas, bếp gas.

Doanh thu cung cấp dịch vụ chủ yếu từ dịch vụ vận chuyển xe bồn chuyên dụng cho doanh nghiệp gas khác đi các tỉnh Đà Lạt, ĐakLak, Phan Rang, Phan Thiết, Nha Trang.

Nhìn chung, doanh thu của DNTN Hoàng Ân là từ hai nguồn: doanh thu từ tiêu thụ hàng hóa và doanh thu từ cung cấp dịch vụ nhưng chủ yếu là từ tiêu thụ hàng hóa.

Thời điểm ghi nhận doanh thu bán hàng và cung cấp dịch vụ là khi khách hàng đã thanh toán hoặc chấp nhận thanh toán và dịch vụ, hàng hóa đã được giao cho khách hàng.

2.2.2.1.2. Tài khoản sử dụng.

Kế toán sử dụng: Tài khoản 511 “Doanh thu bán hàng và cung cấp dịch vụ” để theo dòi doanh thu bán hàng và cung cấp dịch vụ của doanh nghiệp trong một kỳ kế toán.

Tài khoản 511 này có hai tài khoản cấp 2:

Tài khoản 5111 “Doanh thu bán hàng hóa”.

Tài khoản 5113 “Doanh thu cung cấp dịch vụ”.

2.2.2.1.3. Chứng từ, sổ sách sử dụng.

- Chứng từ:

Hóa đơn GTGT, hợp đồng kinh tế.

Phiếu xuất kho.

Các chứng từ thanh toán: phiếu thu, giấy báo có,…

- Sổ sách: Sổ chi tiết TK 511, sổ nhật ký chung, sổ cái TK 511

2.2.2.1.4. Trình tự ghi sổ.

Căn cứ các chứng từ về doanh thu, kế toán sẽ phân loại dịch vụ, hàng hóa và nhập liệu vào phần mềm kế toán Accom Accounting để ghi nhận doanh thu và theo dòi công nợ. Phần mềm sẽ phản ánh qua sổ chi tiết TK 511, sổ nhật ký chung, sổ cái TK 511

Hợp đồng kinh tế, Đơn đặt hàng

Hóa đơn GTGT,

Phiếu thu,…

Sổ nhật ký chung

Sổ cái TK 511

Sổ chi tiết TK 5111, TK 5113

Lưu ý: Với các khoản công nợ, ngoài phần theo dòi công nợ trong phần mềm theo từng khách hàng, kế toán còn theo dòi riêng bằng file excel để đối chiếu với phần mềm.

2.2.2.1.5. Một số nghiệp vụ kinh tế phát sinh.

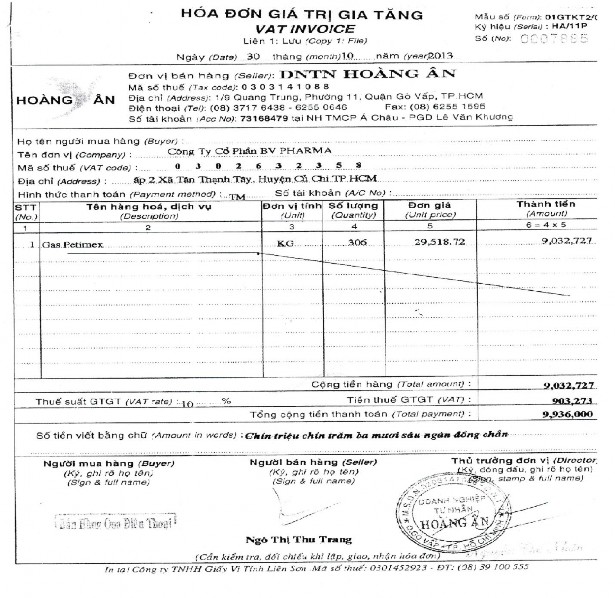

Nghiệp vụ 1: Căn cứ vào hoá đơn GTGT số 0007885 ngày 30/10/2013, bán 306 kg gas Petimex cho Công Ty Cổ Phần BV Pharma, với đơn giá 29.518,72 đồng/kg, thuế suất thuế GTGT là 10%, khách hàng thanh toán ngay bằng tiền mặt. Kế toán hạch toán:

Nợ TK 111 : 9.936.000 đồng

Có TK 5111 : 9.032.727 đồng

Có TK 3331 : 903.273 đồng

Nghiệp vụ 2: Căn cứ vào hoá đơn GTGT số 0007898 ngày 31/10/2013 của DNTN Hoàng Ân cung cấp dịch vụ vận chuyển LPG tháng 10/2013 cho công ty Cổ Phần Dịch Vụ Vận Tải Dầu Khí Cửu Long, với cước phí vận chuyển chưa thuế là 161.812.727 đồng, thuế GTGT là 10%, khách hàng chưa trả tiền cho doanh nghiệp. Kế toán hạch toán:

Nợ TK 131 : 177.994.000 đồng

Có TK 5113: 161.812.727 đồng

Có TK 3331 : 16.181.273 đồng

(Phụ lục có kèm theo hóa đơn số 0007898 kí hiệu HA/11P)

Nghiệp vụ 3: Căn cứ hoá đơn GTGT số 0008173 ngày 29/11/2013, bán 384 kg khí dầu mỏ hoá lỏng Petimex cho trường Trương Văn Ngài, đơn giá 30.539,77 đồng/kg, thuế GTGT là 10%, khách hàng thanh toán ngay bằng tiền mặt. Kế toán hạch toán:

Nợ TK 111 : 12.900.000 đồng

Có TK 5111: 11.727.273 đồng

Có TK 3331: 1.172.727 đồng

(Phụ lục có kèm theo hóa đơn số 0008173 kí hiệu HA/11P)

Nghiệp vụ 4: Căn cứ vào hoá đơn GTGT số 0008179 ngày 30/11/2013 của DNTN Hoàng Ân cung cấp dịch vụ vận chuyển LPG cho công ty Cổ Phần Dịch Vụ Vận Tải Dầu Khí Cửu Long, với cước phí vận chuyển chưa thuế là 120.065.455 đồng, thuế suất thuế GTGT là 10%, khách hàng chưa thanh toán cho doanh nghiệp. Kế toán hạch toán:

Nợ TK 131 : 132.072.000 đồng

Có TK 5113: 120.065.455 đồng

Có TK 3331 : 12.006.545 đồng

(Phụ lục có kèm theo hóa đơn số 0008179 kí hiệu HA/11P)

Nghiệp vụ 5: Căn cứ vào hoá đơn GTGT số 0008453 ngày 31/12/2013 của DNTN Hoàng Ân cung cấp dịch vụ vận chuyển LPG cho Công ty TNHH Một Thành Viên LPG Vạn Lộc Long An Việt Nam, với cước phí vận chuyển chưa thuế là 32.753.129 đồng, thuế GTGT là 10%, khách hàng chưa thanh toán cho doanh nghiệp. Kế toán hạch toán:

Nợ TK 131 : 36.028.442 đồng

Có TK 5113: 32.753.129 đồng

Có TK 3331 : 3.275.313 đồng

(Phụ lục có kèm theo hóa đơn số 0008453 kí hiệu HA/11P)

Nghiệp vụ 6: Căn cứ hoá đơn GTGT số 0008462 ngày 31/12/2013, bán 144 kg khí dầu mỏ hoá lỏng Petrolimex cho Công Ty Cổ Phần Thuỷ Sản số 4, đơn giá 36.363,64 đồng/kg , thuế GTGT là 10%, khách hàng thanh toán bằng tiền mặt. Kế toán hạch toán:

Nợ TK 111 : 5.760.000 đồng

Có TK 5111 : 5.236.364 đồng

Có TK 3331 : 523.636 đồng

(Phụ lục có kèm theo hóa đơn số 0008462 kí hiệu HA/11P)

Tổng kết quý 4, doanh thu bán hàng và cung cấp dịch vụ là 7.598.593.392 đồng.

Tổng doanh thu bán hàng hóa (TK 5111) là 4.846.339.280 đồng.

Tổng doanh thu cung cấp dịch vụ (TK 5113) là 2.752.254.112 đồng.

Cuối quý 4, kế toán kết chuyển doanh thu thuần bán hàng, doanh thu cung cấp dịch vụ sang TK 911 để xác định kết quả kinh doanh. Kế toán hạch toán:

Nợ TK 511 : 7.598.593.392 đồng

Có TK 911: 7.598.593.392 đồng

![]() Sổ sách minh họa: sổ cái TK 511

Sổ sách minh họa: sổ cái TK 511

(Phụ lục có kèm theo sổ chi tiết TK 5111, TK 5113 và sổ nhật ký chung)

DNTN Hoàng Ân

1/9 Quang Trung, P.11, Q.Gò Vấp

SỔ CÁI

Mẫu số S03b – DN

Ban hành theo QĐ số 15/2006/QĐ – BTC Ngày 20/03/2006 của Bộ trường BTC

Qúy 4 Năm 2013

Tên tài khoản: Doanh thu bán hàng và cung cấp dịch vụ.

Số hiệu: 511

Đơn vị tính: Đồng

Chứng từ | Diễn giải | Nhật ký chung | TK đối ứng | Số phát sinh | ||||

Số hiệu | Ngày | Trang số | STT dòng | Nợ | Có | |||

A | B | C | D | E | G | H | 1 | 2 |

Số dư đầu kỳ | ||||||||

……. | …….. | ……. | …….. | … | …….. | |||

30/10 | 7885 | 30/10 | Bán hàng HĐ 7885 | 111 | 9.032.727 | |||

31/10 | 7898 | 31/10 | Cước VC HĐ 7898 | 131 | 161.812.727 | |||

……. | …….. | ……. | …….. | … | …….. | |||

29/11 | 8173 | 29/11 | Bán hàng HĐ 8173 | 111 | 11.727.273 | |||

30/11 | 8179 | 30/11 | Cước VC HĐ 8179 | 131 | 120.065.455 | |||

……. | …….. | ……. | …….. | … | …….. | |||

31/12 | 8453 | 31/12 | Cước VC HĐ 8453 | 131 | 32.753.129 | |||

31/12 | 8462 | 31/12 | Bán hàng HĐ 8462 | 111 | 5.236.364 | |||

……. | …….. | ……. | …….. | … | …….. | |||

31/12 | Z2001 / 1213 | 31/12 | K/C doanh thu BH và CCDV quý 4 | 911 | 7.598.593.392 | |||

Cộng | 7.598.593.392 | 7.598.593.392 | ||||||

Số dư cuối kỳ |

- Sổ này có….trang, đánh số từ trang ….đến trang….

- Ngày mở sổ: ………….

Ngày ….. Tháng …..Năm…..

Người ghi sổ Kế toán trưởng Giám đốc

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu)

Nguyễn Chí Công Ngô Thị Thu Trang Nguyễn Thế Nhân