DNTN Hoàng Ân

1/9 Quang Trung, P.11, Q.Gò Vấp

SỔ CÁI

Mẫu số S03b – DN

Ban hành theo QĐ số 15/2006/QĐ – BTC Ngày 20/03/2006 của Bộ trường BTC

Qúy 4 Năm 2013

Tên tài khoản: Chi phí tài chính.

Số hiệu: 635

Đơn vị tính: Đồng

Chứng từ | Diễn giải | Nhật ký chung | TK đối ứng | Số phát sinh | ||||

Số hiệu | Ngày | Trang số | STT dòng | Nợ | Có | |||

A | B | C | D | E | G | H | 1 | 2 |

Số dư đầu kỳ | ||||||||

……. | ……. | ……. | ……. | … | ……. | |||

01/10 | CG05/10 | 01/10 | Trả lãi vay TK 6185 | 112 | 17.731.000 | |||

……. | ......... | ……. | ……. | … | ……. | |||

01/11 | CG01/11 | 01/11 | Trả lãi Vay TK 8621 | 112 | 16.387.944 | |||

……. | …….. | ……. | ……. | … | ……. | |||

02/12 | CG04/12 | 02/12 | Trả lãi Vay TK 1736 | 112 | 7.881.806 | |||

……. | ……. | ……. | ……. | … | ……. | |||

31/12 | Z2007/ 1213 | 31/12 | K/C chi phí tài chính quý 4 | 911 | 148.130.828 | |||

Cộng | 148.130.828 | 148.130.828 | ||||||

Số dư cuối kỳ |

Có thể bạn quan tâm!

-

Trình Tự Ghi Sổ Theo Hình Thức Kế Toán Nhật Ký Chung.

Trình Tự Ghi Sổ Theo Hình Thức Kế Toán Nhật Ký Chung. -

Kế Toán Doanh Thu Hoạt Động Tài Chính.

Kế Toán Doanh Thu Hoạt Động Tài Chính. -

Một Số Nghiệp Vụ Kinh Tế Phát Sinh.

Một Số Nghiệp Vụ Kinh Tế Phát Sinh. -

Lập Báo Cáo Kết Quả Hoạt Động Kinh Doanh Tại Dntn Hoàng Ân.

Lập Báo Cáo Kết Quả Hoạt Động Kinh Doanh Tại Dntn Hoàng Ân. -

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại doanh nghiệp tư nhân Hoàng Ân - 12

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại doanh nghiệp tư nhân Hoàng Ân - 12 -

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại doanh nghiệp tư nhân Hoàng Ân - 13

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại doanh nghiệp tư nhân Hoàng Ân - 13

Xem toàn bộ 138 trang tài liệu này.

- Sổ này có….trang, đánh số từ trang ….đến trang….

- Ngày mở sổ: ………….

Ngày ….. Tháng …..Năm…..

Người ghi sổ Kế toán trưởng Giám đốc

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu)

Nguyễn Chí Công Ngô Thị Thu Trang Nguyễn Thế Nhân

2.2.4.5. Kế toán chi phí khác.

2.2.4.5.1. Nội dung.

Chi phí khác là khoản chi phí gồm: chi phí nhượng bán - thanh lý TSCĐ, các khoản bị phạt do vi phạm hợp đồng kinh tế, …

2.2.4.5.2. Tài khoản sử dụng.

Kế toán sử dụng: Tài khoản 811 “Chi phí khác” để theo dòi chi phí khác trong kỳ.

2.2.4.5.3. Chứng từ, sổ sách sử dụng.

- Chứng từ:

Phiếu chi, ủy nhiệm chi,…

Hóa đơn GTGT.

Biên bản thanh lý tài sản.

- Sổ sách: Sổ chi tiết TK 811, sổ nhật ký chung, sổ cái TK 811

2.2.4.5.4. Trình tự ghi sổ.

Biên bản thanh

lý, Phiếu chi, …

Sổ nhật ký chung

Sổ cái TK 811

Sổ chi tiết 811

2.2.4.5.5. Một số nghiệp vụ kinh tế phát sinh.

Nghiệp vụ 1: Căn cứ vào hoá đơn GTGT số 7980 ngày 06/11/2013 của DNTN Hoàng Ân, thanh lý xe 57L – 8772 cho Công Ty TNHH Thành Hưng. Kế toán hạch toán:

Nợ TK 811 : 329.861.111 đồng

Có TK 211: 329.861.111 đồng

Nghiệp vụ 2: Căn cứ hoá đơn GTGT số 8113 ngày 25/11/2013 của DNTN Hoàng Ân, bán xe 54Y – 9639 cho ông Nguyễn Việt Hùng. Kế toán hạch toán:

Nợ TK 811 : 67.063.735 đồng

Có TK 211: 67.063.735 đồng

Tổng kết quý 4, chi phí khác là 396.924.846 đồng. Cuối quý 4, kế toán kết chuyển toàn bộ chi phí khác sang TK 911 để xác định kết quả kinh doanh. Kế toán hạch toán: Nợ TK 911 : 396.924.846 đồng

Có TK 811: 396.924.846 đồng

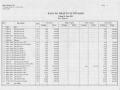

![]() Sổ sách minh họa: sổ cái TK 811

Sổ sách minh họa: sổ cái TK 811

(Phụ lục có kèm theo sổ chi tiết TK 811 và sổ nhật ký chung)

DNTN Hoàng Ân

1/9 Quang Trung, P.11, Q.Gò Vấp

SỔ CÁI

Mẫu số S03b – DN

Ban hành theo QĐ số 15/2006/QĐ – BTC Ngày 20/03/2006 của Bộ trường BTC

Qúy 4 Năm 2013

Tên tài khoản: Chi phí khác.

Số hiệu: 811

Đơn vị tính: Đồng

Chứng từ | Diễn giải | Nhật ký chung | TK đối ứng | Số phát sinh | ||||

Số hiệu | Ngày | Trang số | STT dòng | Nợ | Có | |||

A | B | C | D | E | G | H | 1 | 2 |

Số dư đầu kỳ | ||||||||

06/11 | 7980 | 06/11 | Thanh lý xe 57L-8772 | 211 | 329.861.111 | |||

25/11 | 8113 | 25/11 | Thanh lý xe 54Y-9639 | 211 | 67.063.735 | |||

31/12 | Z2008 /1213 | 31/12 | K/C chi phí khác quý 4 | 911 | 396.924.846 | |||

Cộng | 396.924.846 | 396.924.846 |

- Sổ này có….trang, đánh số từ trang ….đến trang….

- Ngày mở sổ: ………….

Ngày ….. Tháng …..Năm…..

Người ghi sổ Kế toán trưởng Giám đốc

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu) Nguyễn Chí Công Ngô Thị Thu Trang Nguyễn Thế Nhân

2.2.4.6. Kế toán chi phí thuế thu nhập doanh nghiệp.

2.2.4.6.1. Nội dung.

Hằng quý, kế toán xác định, ghi nhận số thuế TNDN tạm phải nộp trong quý.

Sau khi đã tính được thuế TNDN của quý, kế toán tiến hành nộp thuế của quý vào ngày cuối cùng của tháng sau quý đó.

Thuế suất thuế TNDN doanh nghiệp áp dụng trong quý 4 năm 2013 là 25%, vì doanh thu năm trước liền kề lớn hơn 20.000.000.000 đồng.

2.2.4.6.2. Tài khoản sử dụng.

Kế toán sử dụng: TK 821 “Chi phí thuế thu nhập doanh nghiệp”. Tài khoản 821 này có hai tài khoản cấp 2:

TK 8211: Chi phí thuế TNDN hiện hành.

TK 8212: Chi phí thuế TNDN hoãn lại.

2.2.4.6.3. Chứng từ, sổ sách sử dụng.

- Chứng từ:

Tờ khai tạm tính thuế TNDN hằng quý.

Tờ khai quyết toán thuế TNDN hằng năm.

Biên lai nộp thuế.

Các chứng từ có liên quan khác.

- Sổ sách: Sổ chi tiết TK 8211, sổ nhật ký chung, sổ cái TK 821

2.2.4.6.4. Trình tự ghi sổ.

Căn cứ vào tờ khai thuế TNDN, kế toán hạch toán chính xác TK 821 và nhập vào phần mềm kế toán Accom Accounting. Phần mềm sẽ tự động xử lý, phản ánh vào sổ chi tiết TK 8211, sổ nhật ký chung, sổ cái TK 821

Tờ khai thuế

TNDN

Sổ nhật ký chung

Sổ cái TK 821

Sổ chi tiết 8211

2.2.4.6.5. Một số nghiệp vụ kinh tế phát sinh.

Thuế thu nhập doanh nghiệp trong quý 4/2013 được thực hiện như sau:

Tổng doanh thu = Doanh thu thuần về bán hàng và cung cấp dịch vụ + Doanh thu từ hoạt động tài chính + Thu nhập khác

= 7.598.593.392 + 181.482 + 363.636.364 = 7.962.411.238 đồng

Tổng chi phí = Giá vốn hàng bán + Chi phí bán hàng + Chi phí quản lý doanh nghiệp + Chi phí tài chính + Chi phí khác

= 4.836.113.760 + 1.356.549.399 + 653.277.626 + 148.130.828 + 396.924.846

= 7.390.996.459 đồng

Thu nhập chịu thuế TNDN = Tổng doanh thu – Tổng chi phí

= 7.962.411.238 - 7.390.996.459 = 571.414.779 đồng

Thu nhập tính thuế TNDN = 571.414.779 đồng

Thuế TNDN phải nộp trong kỳ = Thu nhập tính thuế TNDN × thuế suất

= 571.414.779 x 25% = 142.853.695 đồng

Ngày 31/12/2013, căn cứ vào bảng tính thuế, kế toán lập tờ khai tạm tính và phản ánh thuế TNDN hiện hành quý 4/2013. Kế toán hạch toán:

Nợ TK 8211 : 142.853.695 đồng

Có TK 3334: 142.853.695 đồng

Cuối quý 4, kế toán kết chuyển toàn bộ chi phí thuế TNDN sang TK 911 để xác định kết quả kinh doanh. Kế toán hạch toán:

Nợ TK 911 : 142.853.695 đồng

Có TK 821 : 142.853.695 đồng

![]() Sổ sách minh họa: sổ cái TK 821

Sổ sách minh họa: sổ cái TK 821

(Phụ lục có kèm theo sổ chi tiết TK 8211 và sổ nhật ký chung)

DNTN Hoàng Ân

1/9 Quang Trung, P.11, Q.Gò Vấp

SỔ CÁI

Mẫu số S03b – DN

Ban hành theo QĐ số 15/2006/QĐ – BTC Ngày 20/03/2006 của Bộ trường BTC

Qúy 4 Năm 2013

Tên tài khoản: Chi phí thuế thu nhập doanh nghiệp.

Số hiệu: 821

Đơn vị tính: Đồng

Chứng từ | Diễn giải | Nhật ký chung | TK đối ứng | Số phát sinh | ||||

Số hiệu | Ngày | Trang số | STT dòng | Nợ | Có | |||

A | B | C | D | E | G | H | 1 | 2 |

Số dư đầu kỳ | ||||||||

31/12 | TH015 /12 | 31/12 | Chi phí thuế TNDN | 3334 | 142.853.695 | |||

31/12 | Z2009/ 1213 | 31/12 | K/C chi phí thuế TNDN quý 4 | 911 | 142.853.695 | |||

Cộng | 142.853.695 | 142.853.695 | ||||||

Số dư cuối kỳ |

- Sổ này có….trang, đánh số từ trang ….đến trang….

- Ngày mở sổ: ………….

Ngày ….. Tháng …..Năm…..

Người ghi sổ Kế toán trưởng Giám đốc

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu)

Nguyễn Chí Công Ngô Thị Thu Trang Nguyễn Thế Nhân

2.2.5. Kế toán xác định kết quả kinh doanh.

2.2.5.1. Nội dung.

Để xác định kết quả kinh doanh, kế toán kết chuyển doanh thu thuần bán hàng và cung cấp dịch vụ, các khoản thu nhập tài chính và tất cả các khoản chi phí phát sinh trong kỳ của doanh nghiệp vào TK 911.

2.2.5.2. Tài khoản sử dụng.

Kế toán sử dụng: Tài khoản 911 “Xác định kết quả kinh doanh”.

2.2.5.3. Chứng từ, sổ sách sử dụng.

- Chứng từ:

Phiếu kế toán.

Bảng tổng hợp chi tiết chứng từ kết chuyển.

Các chứng từ có liên quan khác.

- Sổ sách: Sổ chi tiết TK 911, sổ nhật ký chung, sổ cái TK 911

2.2.5.4. Trình tự ghi sổ.

Cuối kỳ, kế toán thực hiện kết chuyển các tài khoản liên quan đến xác định kết quả hoạt động kinh doanh trong phần mềm máy tính. Sau đó phần mềm kế toán sẽ tự động xử lý dữ liệu và kết chuyển qua sổ chi tiết TK 911, sổ nhật ký chung, sổ cái TK 911.

Phần mềm kết chuyển xác định kết quả kinh

doanh

Sổ nhật ký chung

Sổ cái TK 911

Sổ chi tiết 911 “Xác định kết quả kinh doanh”

2.2.5.5. Một số nghiệp vụ kinh tế phát sinh.

Ngày 31/12/2013, kế toán thực hiện thao tác tập hợp doanh thu và chi phí để xác định kết quả kinh doanh như sau:

Kết chuyển doanh thu bán hàng và cung cấp dịch vụ quý 4 năm 2013. Nợ TK 511 : 7.598.593.392 đồng

Có TK 911: 7.598.593.392 đồng

Kết chuyển doanh thu hoạt động tài chính quý 4 năm 2013. Nợ TK 515 : 181.482 đồng

Có TK 911: 181.482 đồng

Kết chuyển thu nhập khác quý 4 năm 2013. Nợ TK 711 : 363.636.364 đồng

Có TK 911: 363.636.364 đồng

Kết chuyển giá vốn hàng bán quý 4 năm 2013. Nợ TK 911 : 4.836.113.760 đồng

Có TK 632: 4.836.113.760 đồng

Kết chuyển chi phí bán hàng quý 4 năm 2013.

Nợ TK 911 : 1.356.549.399 đồng

Có TK 641: 1.356.549.399 đồng

Kết chuyển chi phí quản lý doanh nghiệp quý 4 năm 2013. Nợ TK 911 : 653. 277.626 đồng

Có TK 642: 653. 277.626 đồng

Kết chuyển chi phí tài chính quý 4 năm 2013. Nợ TK 911 : 148.130.828 đồng

Có TK 635: 148.130.828 đồng

Kết chuyển chi phí khác quý 4 năm 2013. Nợ TK 911 : 396.924.846 đồng

Có TK 811: 396.924.846 đồng

Kết chuyển thuế TNDN quý 4 năm 2013 với mức thuế suất 25%. Nợ TK 911 : 142.853.695 đồng

Có TK 821 : 142.853.695 đồng

Kết chuyển lợi nhuận quý 4 năm 2013.

Doanh thu thuần = Doanh thu bán hàng và CCDV - Các khoản giảm trừ doanh thu

= 7.598.593.392 – 0 = 7.598.593.392 đồng

Lợi nhuận gộp = Doanh thu thuần – Giá vốn hàng bán

= 7.598.593.392 - 4.836.113.760 = 2.762.479.632 đồng

Lợi nhuận thuần từ HĐKD = (Lợi nhuận gộp + Doanh thu hoạt động tài chính) – (Chi phí bán hàng + Chi phí quản lý doanh nghiệp + Chi phí tài chính)

= (2.762.479.632 + 181.482) – (1.356.549.399 + 653. 277.626 + 148.130.828)

= 604.703.261 đồng

Lợi nhuận khác = Thu nhập khác – Chi phí khác

= 363.636.364 - 396.924.846 = (33.288.482) đồng

Tổng lợi nhuận kế toán trước thuế = Lợi nhuận thuần từ HĐKD + Lợi nhuận khác

= 604.703.261 + (33.288.482) = 571.414.779 đồng.

Lợi nhuận sau thuế = Lợi nhuận trước thuế - Chi phí thuế TNDN

= 571.414.779 - 142.853.695 = 428.561.084 đồng

Kết chuyển lợi nhuận.

Nợ TK 911 : 428.561.084 đồng

Có TK 421: 428.561.084 đồng.

![]() Kết luận:

Kết luận:

Quý 4/2013, DNTN Hoàng Ân kinh doanh có lãi là 428.561.084 đồng. Đây là dấu hiệu tốt cho thấy sự quản lý tương đối hiệu quả để giúp doanh nghiệp dần dần phục hồi và phát triển. Để thấy rò điều ấy, ta sẽ xem bảng kết quả kinh doanh cụ thể của năm 2013 theo từng quý như sau:

Bảng 2.4: Kết quả kinh doanh theo từng quý năm 2013 của DNTN Hoàng Ân.

Đơn vị tính: Đồng

Quý 1 | Quý 2 | Quý 3 | Quý 4 | |

Tổng doanh thu | 6.044.816.296 | 5.646.436.692 | 6.542.199.428 | 7.962.411.238 |

Tổng chi phí | 6.171.951.327 | 6.124.065.075 | 6.479.236.798 | 7.390.996.459 |

Tổng lợi nhuận | (127.135.031) | (477.628.383) | 62.962.630 | 571.414.779 |

( Nguồn: Phòng kế toán của DNTN Hoàng Ân)

![]()

Sơ đồ 2.4: Hạch toán xác định kết quả kinh doanh quý 4 năm 2013

TK 632

911

TK 511

4.836.113.760 4.836.113.760

4.836.113.760 4.836.113.760

TK 635

148.130.828 148.130.828

148.130.828 148.130.828

4.836.113.760

148.130.828

7.598.593.392

181.482

7.598.593.392 7.598.593.392

7.598.593.392 7.598.593.392

TK 515

181.482 181.482

181.482 181.482

TK 641

1.356.549.399 1.356.549.399

1.356.549.399 1.356.549.399

1.356.549.399

363.636.364

TK 711

363.636.364 363.636.364

363.636.364 363.636.364

TK 642

653. 277.626 653. 277.626

653. 277.626 653. 277.626

653. 277.626

TK 811

396.924.846 396.924.846

TK 421

428.561.084

396.924.846 396.924.846

396.924.846

TK 8211

142.853.695 142.853.695

142.853.695 142.853.695

142.853.695

428.561.084

7.962.411.238 7.962.411.238

![]() Sổ sách minh họa: sổ cái TK 911

Sổ sách minh họa: sổ cái TK 911

(Phụ lục có kèm theo sổ chi tiết TK 911 và sổ nhật ký chung)

DNTN Hoàng Ân

1/9 Quang Trung, P.11, Q.Gò Vấp

SỔ CÁI

Mẫu số S03b – DN

Ban hành theo QĐ số 15/2006/QĐ – BTC Ngày 20/03/2006 của Bộ trường BTC

Qúy 4 Năm 2013

Tên tài khoản: Xác định kết quả kinh doanh.

Số hiệu: 911

Đơn vị tính: Đồng

Chứng từ | Diễn giải | Nhật ký chung | TK đối ứng | Số phát sinh | ||||

Số hiệu | Ngày | Trang số | STT dòng | Nợ | Có | |||

A | B | C | D | E | G | H | 1 | 2 |

Số dư đầu kỳ | ||||||||

31/12 | Z2001 /1213 | 31/12 | K/C doanh thu bán hàng và CCDV. | 511 | 7.598.593.392 | |||

31/12 | Z2002 /1213 | 31/12 | K/C doanh thu hoạt động tài chính. | 515 | 181.482 | |||

31/12 | Z2003 /1213 | 31/12 | K/C thu nhập khác. | 711 | 363.636.364 | |||

31/12 | Z2004 /1213 | 31/12 | K/C giá vốn hàng bán. | 632 | 4.836.113.760 | |||

31/12 | Z2005 /1213 | 31/12 | K/C chi phí bán hàng. | 641 | 1.356.549.399 | |||

31/12 | Z2006 /1213 | 31/12 | K/C chi phí quản lý doanh nghiệp. | 642 | 653.277.626 | |||

31/12 | Z2007 /1213 | 31/12 | K/C chi phí tài chính. | 635 | 148.130.828 | |||

31/12 | Z2008 /1213 | 31/12 | K/C chi phí khác. | 811 | 396.924.846 | |||

31/12 | Z2009 /1213 | 31/12 | K/C chi phí thuế TNDN. | 821 | 142.853.695 | |||

31/12 | Z3001 /1213 | 31/12 | K/C lãi lỗ | 421 | 428.561.084 | |||

Cộng | 7.962.411.238 | 7.962.411.238 | ||||||

Số dư cuối kỳ |

- Sổ này có….trang, đánh số từ trang ….đến trang….

- Ngày mở sổ: ………….

Ngày ….. Tháng …..Năm…..

Người ghi sổ Kế toán trưởng Giám đốc

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu)

Nguyễn Chí Công Ngô Thị Thu Trang Nguyễn Thế Nhân

2.2.6. Nghiệp vụ lập báo cáo kết quả hoạt động kinh doanh của DNTN Hoàng Ân

Báo cáo kết quả kinh doanh là một báo cáo tài chính phản ánh tóm lược các khoản doanh thu, chi phí và kết quả kinh doanh của doanh nghiệp cho một thời kỳ nhất định.