Nguyên tắc và phương pháp ghi nhận các khoản dự phòng phải trả: Cơ sở ghi nhận từ dự toán của dự án đầu tư

Nguyên tắc ghi nhận vốn chủ sở hữu:

Nguyên tắc ghi nhận thặng dư vốn cổ phần: Ghi nhận theo số chênh lệch lớn hơn giá giữa thực tế phát hành và mệnh giá cổ phiếu do phát hành bổ sung

Nguyên tắc ghi nhận vốn khác chủ sở hữu: Ghi nhận theo giá trị còn lại giữa giá trị thặng dư của tài sản

Nguyên tắc ghi nhận vốn chủ sở hữu: Ghi nhận theo số vốn thực góp

Nguyên tắc ghi nhận chênh lệch tỷ giá: Đánh giá lại các khoản mục tiền tệ có gốc bằng ngoại tệ, vàng của hoạt động và kinh doanh nhà

Nguyên tắc ghi nhận lợi nhuận chưa phân phối: Từ các hoạt động của DN sau khi trừ thuế TNDN của năm nay và các khoản điều chỉnh do áp dụng hồi tố thay đổi chính sách kế toán và điều chỉnh sai sót trọng yếu của các năm trước.

Nguyên tắc và phương pháp ghi nhận doanh thu:

Doanh thu bán hàng: Được xác định theo giá trị hợp lý của các khoản tiền đã thu hoặc sẽ thu được

Doanh thu cung cấp dịch vụ: Ghi nhận theo giá trị hợp lý của các khoản tiền đã thu hoặc sẽ thu được

Doanh thu họat động tài chính: Ghi nhận theo quy định chuẩn mực số 14

Doanh thu hợp đồng xây dựng: Xác định theo quyết toán khối lượng thi công được chủ đầu tư phê duyệt.

Nguyên tắc và phương pháp ghi nhận chi phí tài chính: Chi phí phát sinh trong kỳ

Nguyên tắc và phương pháp ghi nhận chi phí thuế thu nhập hiện hành: Cơ sở ghi nhận thu nhập chịu thuế và thuế suất thuế TNDN trong năm hiện hành

2.1.3.4. Cơ sở vật chất:

Môi trường làm việc ảnh hưởng rất lớn đến khả năng sáng tạo cũng như năng suất làm việc của mọi người. Hiểu được điều này, Công ty Cổ Phần Địa Ốc Sài Gòn luôn cố gắng hoàn thiện về mặt cơ sở vật chất để đáp ứng tốt nhất nhu cầu làm việc cũng như sinh hoạt ở công ty cho nhân viên.

Để đảm bảo điều kiện làm việc tốt nhất cho nhân viên phòng kế toán. Hệ thống máy tính của công ty luôn được cập nhật các phần mềm mới nhất phục vụ cho công việc, mỗi nhân viên đều có bàn làm việc và máy tính bàn riêng, cùng các máy in để phục vụ công việc tốt nhất. Phòng làm việc được thiết kế khoa học, phù hợp với yêu cầu làm việc nhóm, lưu trữ những sổ sách kế toán qua rất nhiều năm. Các phòng đều được lắp hệ thống chiếu sáng, hệ thống máy điều hòa nhiệt độ hiện đại.

Nhằm mang lại môi trường làm việc lý tưởng cho nhân viên.

2.1.4. Doanh số tại công ty Cổ Phần Địa Ốc Sài Gòn:

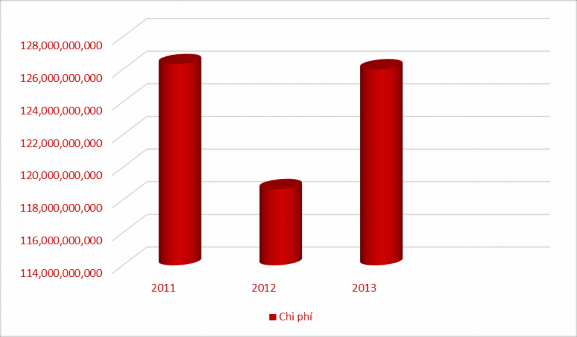

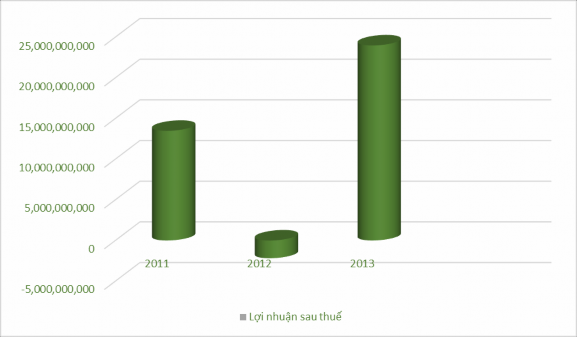

Bảng 2.2: Bảng tình hình doanh số của công ty qua các năm 2011 – 2013

NĂM | |||

2011 | 2012 | 2013 | |

Doanh thu | 143,826,355,834 | 117,745,022,238 | 131,589,719,073 |

Chi phí | 126,322,982,024 | 118,659,127,025 | 126,000,156,155 |

Lợi nhuận trước thuế | 17,503,373,810 | (914,104,787) | 29,560,215,955 |

Thuế TNDN | 4,029,343,452 | 1,262,039,875 | 5,589,562,918 |

Lợi nhuận sau thuế | 13,474,030,358 | (2,176,144,662) | 23,970,653,037 |

Có thể bạn quan tâm!

-

Kế Toán Tổng Hợp Tk 821 – Chi Phí Thuế Tndn Hiện Hành : Tk 3334 Tk 821 Tk 3334

Kế Toán Tổng Hợp Tk 821 – Chi Phí Thuế Tndn Hiện Hành : Tk 3334 Tk 821 Tk 3334 -

Bộ Máy Tổ Chức Của Công Ty Cp Địa Ốc Sài Gòn

Bộ Máy Tổ Chức Của Công Ty Cp Địa Ốc Sài Gòn -

Tổ Chức Công Tác Kế Toán Tại Công Ty Cp Địa Ốc Sài Gòn:

Tổ Chức Công Tác Kế Toán Tại Công Ty Cp Địa Ốc Sài Gòn: -

Sổ Sách Kế Toán Sử Dụng, Trình Tự Ghi Sổ,và Lưu Trữ:

Sổ Sách Kế Toán Sử Dụng, Trình Tự Ghi Sổ,và Lưu Trữ: -

Sổ Sách Kế Toán, Trình Tự Luân Chuyển Và Lưu Trữ:

Sổ Sách Kế Toán, Trình Tự Luân Chuyển Và Lưu Trữ: -

Sổ Sách Kế Toán Sử Dụng, Trình Tự Luân Chuyển Và Lưu Trữ

Sổ Sách Kế Toán Sử Dụng, Trình Tự Luân Chuyển Và Lưu Trữ

Xem toàn bộ 146 trang tài liệu này.

160,000,000,000

140,000,000,000

120,000,000,000

100,000,000,000

80,000,000,000

60,000,000,000

40,000,000,000

20,000,000,000

0

2011

2012

2013

Doanh thu

Biểu đồ 2.1: Biểu đồ thể hiện tình hình doanh thu của công ty qua các năm 2011 – 2013

Biểu đồ 2.2: Biểu đồ thể hiện tình hình chi phí của công ty qua các năm 2011 – 2013

Biểu đồ 2.3: Biểu đồ thể hiện tình hình lợi nhuận sau thuế của công ty các năm 2011 – 2013

Nhận xét doanh thu của công ty qua các năm như sau:

+ Từ năm 2011 đến năm 2012 giảm: 26,081,333,596 đồng

+ Từ năm 2012 đến năm 2013 tăng: 13,844,696,835 đồng

Qua các số liệu trên cho thấy doanh thu của công ty lên xuống bất thường, do tác động của thị trường bất động sản “đóng băng” nên doanh thu của công ty bị ảnh hưởng không hề nhỏ.

Cùng với sự biến động bất thường của doanh thu thì chi phí qua các năm cũng thay đổi đáng kể, do có sự biến động về doanh thu nên công ty cũng có cắt giảm chi phí:

+ Từ năm 2011 đến năm 2012 giảm: 7,663,854,999 đồng

+ Từ năm 2012 đến năm 2013 tăng: 7,341,029,130 đồng

Doanh thu và chi phí của công ty qua các năm biến động khá lớn gây ảnh hưởng không nhỏ đến lợi nhuận sau thuế của công ty:

+ Từ năm 2011 đến năm 2012 giảm đáng kể: 18.417.478.597 đồng

+ Từ năm 2012 đến năm 2013 tăng: 30.474.320.742 đồng

Có thể nói năm 2012 là năm tồi tệ đối với công ty, doanh thu giảm mạnh so với năm 2011, chi phí cũng giảm nhung không bù được khoản doanh thu giảm đi, cộng thêm phát sinh thêm nhiều khoản chi phí khác nên đã làm lợi nhuận âm.

Doanh nghiệp đã cố gắng khắc phục hạn chế bớt những chi phí không cần thiết, bên cạnh đó không ngừng nâng cao uy tín, mở rộng đầu tư, nâng cao chất lượng sản phẩm và phát triển đa dạng về sản phẩm BĐS đáp ứng được thị hiếu của khách hàng ở từng khu vực, vì vậy nhận được nhiều sự quan tâm từ phía khách hàng. Tuy có sự tăng doanh thu đáng kể từ năm 2013 nhưng doanh nghiệp không dừng lại ở đó mà luôn đặt ra mục tiêu phát triển nhiều hơn nữa, không những đáp ứng được thị trường trong nước mà còn thu hút đầu tư từ nước ngoài, hội nhập nền kinh tế thế giới. Để đạt được muc tiêu doanh nghiệp luôn đẩy mạnh xúc tiến marketting, quảng bá thương hiệu. Giữ vững thương hiệu trên thị trường trong nước và quốc tế.

2.1.5. Những thuận lợi, khó khăn và phương hướng phát triển:

2.1.5.1. Thuận lợi:

Được Nhà nước chú ý và quan tâm nhiều hơn nữa đến ngành bất động sản, địa ốc nói chung.

Động thái mở van tín dụng của NHNN như một cơn giải khát trong những tháng hè ngột ngạt của thị trường BĐS, song đa số chuyên gia cho rằng tác động của nó đến thị trường là không nhiều. Nhưng dù sao đó cũng là nỗ lực lớn từ phía các cơ quan quản lý vĩ mô: “Các doanh nghiệp đã nhìn thấy ánh sáng le lói cuối đường hầm và đang hy vọng ngân hàng sẽ hé mở cánh cửa”

2.1.5.2. Khó khăn:

Nợ tiền sử dụng đất cũng có một nguyên nhân không nhỏ do họ không bán được hàng để lấy tiền nộp ngân sách và quay vòng đồng vốn. Công ty phụ thuộc vào vốn ngân hàng còn nhiều. “Tác động của chính sách thắt chặt tín dụng chính là một trong những nguyên nhân cơ bản khiến thị trường BĐS lâm vào cơn bĩ cực như hiện nay. Các doanh nghiệp BĐS vốn đã chịu tác động tiêu cực từ khủng hoảng kinh tế toàn cầu, lạm phát tăng cao, chi phí xây dựng biến động thì nay

cánh cửa tín dụng lại khép chặt trước mắt, việc huy động vốn vào sản xuất kinh doanh đã khó khăn, nhưng nhà xây xong cũng không biết bán cho ai vì ngân hàng đâu có cho người dân vay để mua nhà. Và việc bán hoặc chuyển nhượng một phần hoặc toàn bộ dự án cho các nhà đầu tư nước ngoài là giải pháp được nhiều doanh nghiệp chọn lựa”, Saigonres cũng không nằm ngoài điều này.

2.1.5.3. Phương hướng phát triển:

Các mục tiêu chủ yếu của công ty:

- Kinh doanh có lãi, bảo toàn và phát triển vốn của các cổ đông đã đầu tư vào công ty, hoàn thành các nhiệm vụ đã được Đại hội đồng cổ đông thông qua.

- Tối đa hóa hiệu quả hoạt động chung của công ty.

- Trở thành doanh nghiệp hàng đầu trong lĩnh vực đầu tư kinh doanh bất động sản.

Chiến lược phát triển trung dài hạn:

- Từng bước phát triển công ty.

-Tiếp tục xây dựng và hoàn thiện chế độ trách nhiệm, ban hành cơ chế điều hành, cơ chế phân phối lợi ích và hoạt động của công ty để năng cao trách nhiệm, khuyến khích người lao động và cổ đông đóng góp xây dựng công ty ngày càng phát triển

- Thường xuyên quan tâm đào tạo nâng cao trình độ quản lý, chuyên môn và nghiệp vụ cho đội ngũ cán bộ nhân viên, cùng với việc đầu tư thiết bị công nghệ tiên tiến để nâng cao hiệu quả sản xuất kinh doanh.

- Phát triển hoạt động sản xuất kinh doanh theo hướng đa năng, đa dạng hóa sản phẩm

2.2. HÌNH THỨC KẾ TOÁN TẠI CÔNG TY CỔ PHẦN ĐỊA ỐC SÀI GÒN:

2.2.1. Kế toán doanh thu bán hàng và cung cấp dịch vụ:

Doanh thu bán hàng được ghi nhận khi các rủi ro trọng yếu và quyền sở hữu hàng hóa được chuyển sang bên mua.

- Doanh thu xây lắp công trình được ghi nhận theo tỷ lệ hoàn thành công trình, theo từng giai đoạn nghiệm thu công trình thi công.

- Doanh thu kinh doanh địa ốc ghi nhận khi đã đủ điều kiện (nghiệm thu, quyết toán, bàn giao tài sản cho người mua…)

- Đối với việc ghi nhận doanh thu căn hộ chưa hoàn thiện, doanh thu được hạch toán khi thỏa mãn tất các các điều kiện sau đây:

Công ty đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu căn hộ cho người mua;

Công ty không còn nắm giữ quyền quản lý căn hộ như người sở hữu căn hộ hoặc quyền kiểm soát căn hộ;

Doanh thu được xác định tương đối chắc chắn;

Công ty đã thu được hoặc sẽ thu được lợi ích kinh tế từ giao dịch bán căn hộ;

Xác định được chi phí liên quan đến giao dịch căn hộ đó.

- Doanh thu của công ty được xác định dựa trên cả hai hoạt động bán hàng và cung cấp dịch vụ:

+ Bán hàng hóa là hoạt động phát sinh chủ yếu doanh thu của công ty, bao gồm bán các công trình dân dụng, công nghiệp, các vật tư xây dựng như ống gang dẻo cấp nước, zoăn cao su,…

+ Cung cấp dịch vụ như kinh doanh cho thuê nhà ở, cao ốc, văn phòng; tư vấn xây dựng, thiết kế, đo đạc bản đồ; định giá, đấu giá bất động sản…Doanh thu cung cấp dịch vụ phát sinh không nhiều nên kế toán sẽ ghi nhận vào cùng doanh thu bán hàng hóa.

- Phương thức thanh toán: công ty áp dụng 3 phương thức thanh toán

+ Thanh toán ngay: Sau khi nhận được hàng hóa, dịch vụ, hoặc ký hợp đồng kinh tế, khách hàng sẽ thanh toán đúng số tiền phải thanh toán ghi trên hóa đơn GTGT bán hàng của công ty bằng tiền mặt hoặc tiền gửi ngân hàng.

+ Thanh toán sau: Sau khi nhận được hàng hóa, dịch vụ, hoặc ký hợp đồng kinh tế, khách hàng sẽ trả tiền theo thời gian thỏa thuận ghi trên hợp đồng kinh tế, có thể trả một lần hoặc nhiều lần, đây là hình thức thanh toán chủ yếu của công ty do giá trị sản phẩm kinh doanh lớn.

+ Thanh toán trước: Sau khi ký hợp đồng kinh tế, khách hàng sẽ ứng trước một số tiền cho công ty, sau khi nhận được sản phẩm, dịch vụ thì khách hàng sẽ hoàn tất việc trả tiền hàng theo đúng số tiền ghi trên hóa đơn GTGT trừ số tiền ứng trước.

2.2.1.1. Chứng từ sử dụng và trình tự luân chuyển:

Chứng từ sử dụng:

- Hợp đồng kinh tế, hợp đồng mua bán,…

- Bảng doanh thu theo tiến độ hợp đồng

- Phiếu xuất kho

- Hóa đơn GTGT

- Bảng kê nộp tiền

- Phiếu thu, giấy báo có của Ngân hàng

- Phiếu kế toán tổng hợp

Trình tự luân chuyển:

- Khi khách hàng có nhu cầu mua căn hộ nằm trong các dự án của công ty, nhân viên kinh doanh sẽ trực tiếp hướng dẫn KH tham quan, tìm hiểu chi tiết và cách thức mua bán căn hộ. Hoặc về các sản phẩm, dịch vụ khác sẽ trực tiếp thương lượng yêu cầu kỹ thuật, giá cả… Khi có KH quyết định mua sản phẩm của công ty, phòng kinh doanh sẽ lập hợp đồng kinh tế (nếu khách hàng là doanh nghiệp, công ty), hoặc là cá nhân thì sẽ lập hợp đồng mua bán. Hợp đồng kinh tế lập thành 4 bản, sau khi 2 bên đã ký vào hợp đồng, 2 bản sẽ gửi cho KH, 1 bản lưu theo tên dự án hoặc KH tại phòng kinh doanh, 1 bản lưu theo hợp đồng dự án hoặc đính kèm chung với các chứng từ phát sinh của hợp đồng tại phòng kế toán. Hợp đồng mua bán lập thành 3 bản, sau khi 2 bên đã ký vào hợp đồng, 1 bản sẽ gửi cho KH, 1 bản lưu theo tên dự án tại phòng kinh doanh, 1 bản lưu theo hợp đồng dự án hoặc đính kèm chung với các chứng từ phát sinh của hợp đồng tại phòng kế toán.

- Sau đó phòng kế toán sẽ lập hóa đơn GTGT gồm 3 liên: Liên 1 ( màu tím) và liên 3 (màu xanh) lưu tại quyển dùng để lưu trữ và ghi vào các sổ sách kế toán liên quan, liên 2 (màu đỏ) giao cho KH