Kế toán tổng hợp: có nhiệm vụ tập hợp và phân bổ các số liệu phản ánh trên bảng chi tiết của kế toán phần hành để ghi sổ tổng hợp, tính giá thành và lập báo cáo kế toán theo quy định.

Kế toán thanh toán: là người chịu trách nhiệm viết phiếu thu, phiếu chi trên cơ sở chứng từ gốc hợp lệ để thủ quỹ căn cứ thu, chi tiền mặt.

Kế toán thuế:có nhiệm vụ kê khai thuế và các khoản nộp cho nhà nước

Kế toán tiền lương: có trách nhiệm tính lương và thực hiện các khoản trích theo lương trả cho cán bộ công nhân viên.

Kế toán nguyên vật liệu: chịu trách nhiệm theo dõi và lập báo cáo tình hình tăng giảm tồn kho nguyên vật liệu.

Kế toán thành phẩm hàng hóa: chịu trách nhiệm theo dõi và lập báo cáo tình hình tăng giảm tồn kho thành phẩm hàng hóa.

Kế toán công nợ: chịu trách nhiệm lập, theo dõi các khoản công nợ phải thu, phải trả, tạm ứng, và các hoạt động liên quan tới Ngân hàng. Lập bảng theo dõi công nợ, bù trừ công nợ, đối chiếu công nợ,...

Thủ quỹ: chịu trách nhiệm quản lý quỹ của Công ty. Thanh toán thu chi bằng tiền mặt khi có các giấy tờ, chứng từ hợp lệ.

Các chính sách kế toán chung tại công ty:

Từ năm 2015, Công ty TNHH Jtec Hà Nội thống nhất áp dụng chế độ kế toán DN theo thông tư 200/2014/TT-BTC ban hành ngày 22 tháng 12 năm 2014 của Bộ trưởng Bộ tài chính.

Niên độ kế toán áp dụng: từ 01/01 đến 31/12 năm dương lịch. Kỳ báo cáo: theo tháng

Đơn vị tiền tệ: Đồng Đô la Mỹ (USD)(CV hỏi và trả lời của Bộ Tài chính) Phương pháp hạch toán HTK: Phương pháp kiểm kê định kỳ

Phương pháp tính giá xuất kho: Phương pháp bình quân

Gía vốn được đánh giá theo phương pháp bình quân gia quyền Phương pháp khấu hao TSCĐ: Phương pháp đường thẳng

Tổ chức vận dụng chứng từ kế toán:

Hệ thống chứng từ kế toán công ty sử dụng áp dụng theo 5 loại chứng từ được hướng dẫn của thông tư 200/2014/TT-BTC gồm:

Chỉ tiêu lao động tiền lương: Bảng chấm công, bảng chấm công làm thêm giờ, Bảng tính lương và các khoản trích nộp theo lương, Bảng thanh toán tiền lương, Bảng thanh toán tiền thưởng…

Chỉ tiêu hàng tồn kho: Thẻ kho, Phiếu nhập kho, Phiếu xuất kho, …

Chỉ tiêu bán hàng: Hóa đơn thương mại, hóa đơn bán hàng, Phiếu xuất kho , Phiếu xuất kho …

Chỉ tiêu tiền tệ: Phiếu thu, Phiếu chi, Giấy đề nghị tạm ứng, Giấy đề nghị thanh toán, Giấy thanh toán tiền tạm ứng, Bảng kiểm kê quỹ …

Chỉ tiêu TSCĐ: Biên bản giao nhận TSCĐ, Biên bản thanh lý TSCĐ, Biên bản kiểm kê TSCĐ, Bảng tính và phân bổ khấu hao TSCĐ…

Tổ chức vận dụng hệ thống TK kế toán:

Công ty tuân thủ hệ thống TK cấp 1, cấp 2 được ban hành theo thông tư 200/2014/TT-BTC. Ngoài ra, căn cứ vào đặc điểm SXKD thực tế và nhu cầu quản lý, công ty mở thêm các TK chi tiết cho các đối tượng kế toán, các TK chi tiết này vẫn đảm bảo tuân thủ theo hướng dẫn của Bộ tài chính.

Hệ thống sổ kế toán áp dụng:

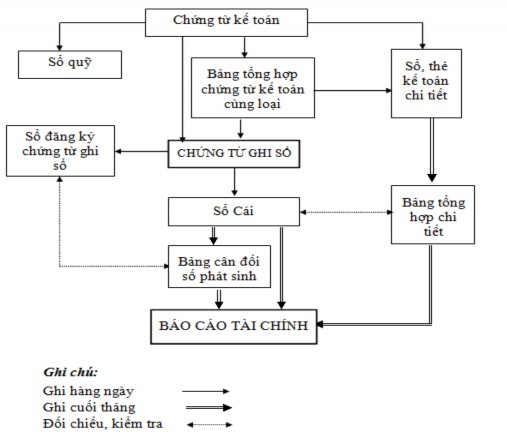

Công ty áp dụng hình thức kế toán máy vi tính được thực hiện trên phần mềm kế toán 3Sfinancia8.1 là phiên bản mới nhất của Công ty cổ phần giải pháp công nghệ ITG và in sổ theo hình thức chứng từ ghi sổ.

Các chứng từ kế toán được nhập liệu hàng ngày vào phần mềm kế toán. Sau đó, máy tính sẽ tự động xử lý số liệu theo chương trình đã được lập trình sẵn theo hướng dẫn của chế độ kế toán DN (TT200/2014/TT-BTC) và kết xuất dữ liệu trên các Sổ tổng hợp và Sổ chi tiết, Bảng kê chi tiết …

Sơ đồ 2.4: Trình tự ghi sổ kế toán

Hệ thống báo cáo tài chính

Hệ thống báo cáo tài chính của công ty gồm có: Bảng cân đối kế toán: Mẫu số B01 – DN

Báo cáo kết quả kinh doanh: Mẫu số B02 – DN Báo cáo lưu chuyển tiền tệ: Mẫu số B03 – DN Thuyết minh báo cáo tài chính: Mẫu số B09 - DN

2.2 Trực trạng kế toán doanh thu, chi phí và kết quả kinh doanh tại Công ty TNHH Jtec Hà Nội

2.2.1 Kế toán doanh thu chi phí và kết quả kinh doanh dưới tại Công ty TNHH Jtec Hà Nội dưới góc độ kế toán tài chính

2.2.1.1 Kế toán doanh thu, thu nhập.

* Kế toán doanh thu từ hoạt động bán hàng

Công ty TNHH Jtec Hà Nội hoạt động chủ yếu trong lĩnh vực sản xuất bộ dây

truyền dẫn điện cho máy công nghiệp. Sản phẩm của Công ty 100% là hàng xuất khẩu. Như vậy doanh thu của Công ty bao gồm:

- Doanh thu cung cấp hàng hóa: Là toàn bộ số tiền thu được từ việc bán sản phẩm bộ truyền dẫn điện. Các sản phẩm của công ty được sản xuất và cung cấp theo tiêu chuẩn Quốc tế, số lượng hàng hóa tiêu thụ của Công ty là ổn định và ngày càng phát triển.

- Doanh thu hoạt động tài chính: chủ yếu từ việc thu lãi tiền gửi ngân hàng.

- Thu nhập khác: Là các khoản thu được do vi phạm hợp đồng, thu từ việc bán phế liệu...

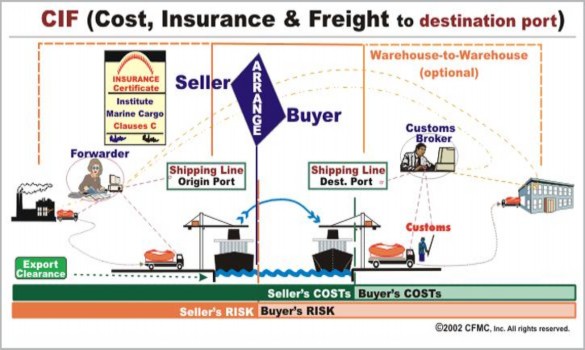

Toàn bộ sản phẩm sản xuất được của Công ty đều xuất khẩu, thị trường Nhật Bản chiếm 80% doanh thu. Do vậy doanh thu từ thị trường này là đồng Yên Nhật, như vậy tỷ giá khi hạch toán sẽ ảnh hưởng trực tiếp đến kết quả kinh doanh của doanh nghiệp. Điều kiện giao hàng cũng ảnh hưởng một phần không nhỏ đến kế toán doanh thu. Hiện tại công ty áp dụng hình thức giao hàng CIF đối với toàn bộ khách hàng. Chỉ duy nhất một khách hàng áp dụng hình thức giao hàng DDU.

Sơ đồ 2.5: Qui trình giao hàng theo điều kiện CIF (nguồn Internet)

Đối với điều kiện giao hàng là CIF thì trách nhiệm của Công ty là:

– Chịu trách nhiệm về mọi khoản chi phí, rủi ro và tổn thất hàng hóa trước khi hàng đã giao xong lên tàu tại cảng bốc. Trả toàn bộ chi phí vận tải đến cảng đến.

– Giao hàng lên tàu với thời gian và cảng bốc quy định. Trả toàn bộ chi phí bốc hàng.

– Ký hợp đồng vận tải và trả cước phí đến cảng đích quy định.

– Tiến hành thông quan XK

– Ký hợp đồng bảo hiểm và trả chi phí bảo hiểm trong suốt thời gian hàng được vẩn chuyển đến cảng đã được chỉ định.

– Báo cho người mua biết khi hàng hóa được chuẩn bị để giao, khi hàng hóa được giao lên tàu và ngay khi hàng vừa tới cảng dỡ trong thời gian hợp lý để người mua kịp chuẩn bị nhận hàng.

– Cung cấp cho khách hàng những hóa đơn chứng từ vận tải hoàn hảo giấy chứng nhận và bảo hiểm hàng hóa.

– Chúng từ bắt buộc: Hoá đơn thương mại, Vận đơn, giấy phép Xuất khẩu và chứng từ bảo hiểm.

* Chứng từ sử dụng.

+ Hợp đồng kinh tế

+ Hóa đơn bán hàng (Dùng cho tổ chức cá nhân trong khu phi thuế quan)

+ Đơn đặt hàng

+ Giấy báo có

+ Phiếu xuất kho

+ Tờ khai hải quan

+ Thẻ kho

+ Biên bản thanh lý hợp đồng Tài khoản sử dụng:

+ Công ty sử dụng TK 511 – Doanh thu bán hàng, chi tiết như sau: TK 5112: Doanh thu bán thành phẩm

TK 5115: Doanh thu cung cấp dịch vụ.

Và một số tài khoản đối ứng như: TK 131 “ phải thu của khách hàng”, TK 112 “ Tiền gửi ngân hàng”

Sổ sách kế toán: Kế toán doanh thu bán hàng và cung cấp dịch vụ ở công ty mở các sổ kế toán và bảng sau : Sổ Nhật ký chung, . Sổ cái tài khoản 511. Sổ chi tiết bán hàng, Bảng cân đối số phát sinh TK 511 “ Doanh thu bán hàng và cung cấp dịch vụ”. Bảng tổng hợp các tài khoản.sổ chi tiết tài khoản các tài khoản liên quan.

Trình tự nghiệp vụ phát sinh doanh thu

Sơ đồ quá trình | Mô tả | |

Khách hàng | Đơn đặt hàng | (1) |

Phòng kinh doanh | Liên hệ với bộ phận kho, Giám đốc, hợp đồng kinh tế | (2) |

Phòng xuất nhập khẩu | Hóa đơn thương mại, tờ khai hải quan, phiếu đóng gói | (3) |

Kế toán bán hàng và công nợ | Hóa đơn bán hàng | (4) |

Bộ phận kho | Phiếu xuất kho kiêm phiếu giao | (5) |

Bộ phận kho | Giao hàng cho KH | (6) |

Kế toán công nợ và các bộ phận liên quan | Ghi sổ và theo dõi | (7) |

Có thể bạn quan tâm!

-

Sơ Đồ Kế Toán Giá Vốn Hàng Bán Theo Phương Pháp Kê Khai Thường Xuyên Và Phương Pháp Kiểm Kê Định Kỳ

Sơ Đồ Kế Toán Giá Vốn Hàng Bán Theo Phương Pháp Kê Khai Thường Xuyên Và Phương Pháp Kiểm Kê Định Kỳ -

Kế Toán Doanh Thu, Chi Phí Và Kết Quả Kinh Doanh Dưới Góc Độ Kế Toán Quản Trị.

Kế Toán Doanh Thu, Chi Phí Và Kết Quả Kinh Doanh Dưới Góc Độ Kế Toán Quản Trị. -

Thực Trạng Kế Toán Doanh Thu, Chi Phí Và Kết Quả Kinh Doanh Tại Công Ty Tnhh Jtec Hà Nội

Thực Trạng Kế Toán Doanh Thu, Chi Phí Và Kết Quả Kinh Doanh Tại Công Ty Tnhh Jtec Hà Nội -

Bộ Chứng Từ Thanh Lý Bán Phế Liệu

Bộ Chứng Từ Thanh Lý Bán Phế Liệu -

Kế Toán Doanh Thu Chi Phí Và Kết Quả Kinh Doanh Tại Công Ty Tnhh Jtec Hà Nội Dưới Góc Độ Kế Toán Quản Trị.

Kế Toán Doanh Thu Chi Phí Và Kết Quả Kinh Doanh Tại Công Ty Tnhh Jtec Hà Nội Dưới Góc Độ Kế Toán Quản Trị. -

Đánh Giá Chung Về Thực Trạng Kế Toán Doanh Thu, Chi Phí Và Kết Quả Kinh Doanh Tại Công Ty Tnhh Jtec Hà Nội

Đánh Giá Chung Về Thực Trạng Kế Toán Doanh Thu, Chi Phí Và Kết Quả Kinh Doanh Tại Công Ty Tnhh Jtec Hà Nội

Xem toàn bộ 165 trang tài liệu này.

Sơ đồ 2.6: Quy trình bán hàng (Nguồn Công ty TNHH Jtec Hà Nội)

Cụ thể quá trình như sau:

(1) Khách hàng gửi đơn đặt hàng đến cho công ty (Phụ lục 2.1)

(2) Phòng kinh doanh liên hệ với bộ phận kho kiểm tra hàng hóa hiện có và xin ý kiến của Giám đốc để lập hợp đồng kinh tế.

(3) Căn cứ hợp đồng kinh tế phòng xuất nhập khẩu tiến hành các thủ tục cần thiết để tiến hành xuất khẩu hàng như: Lập hóa đơn thương mại (Phụ lục 2.2) Phiếu đóng gói (Phụ lục 2.3), Tờ khai hải quan (Phụ lục 2.4) gửi đến bộ phận kho và kế toán

(4) Kế toán công nợ tiến hành xuất hóa đơn bán hàng (Phụ lục 2.5) để bộ phận xuất nhập khẩu hoàn thiện thủ tục thông quan hải quan.

(5) Bộ phận kho căn cứ vào thông tin vào lịch xuất hàng và những chứng từ hải quan lập Phiếu xuất kho kiêm phiếu giao hàng và gửi Phiếu xuất kho kiêm phiếu giao hàng lên phòng kế toán (Phụ lục 2.6).

(6) Bộ phận kho tiến hành xuất hàng hàng cho kháng hàng (KH) và gửi cho khách hàng một phiếu xuất hàng. Ngoài ra bộ phận xuất nhập khẩu gửi những thông tin cần thiết để khách hàng làm thủ tục mở tờ khai nhập hàng.

(7) Kế toán công nợ căn cứ: Đề nghị mua hàng, phiếu xuất kho, Hóa đơn bán hàng, Tờ khai hải quan, phiếu đóng gói tiến hành ghi sổ công nợ chi tiết theo từng khách hàng và thường xuyên theo dõi.

Trình tự ghi sổ, nhập lên phần mềm, hạch toán kế toán

Sau khi các bộ phận của công ty thực hiện trình tự xử lý đơn đặt hàng theo đã mô tả ở sơ đồ 2.5, kế toán bán hàng và công nợ phải thu có được bộ chứng từ gồm: Hóa đơn bán hàng, Phiếu xuất kho kiêm phiếu giao hàng, Tờ khai, Phiếu đóng gói, Đề nghị mua hàng. Kế toán kiểm tra tất cả các chứng từ để đảm bảo tính chính xác của tất cả các thông tin ghi trên chứng từ. Nếu đã đảm bảo được các yêu cầu, kế toán tiến hành nhập liệu vào phần mềm.

Các bước nhập liệu như sau:

Trích nghiệp vụ bán hàng phát sinh theo hóa đơn số 0000089 Ngày 25/11/2019, công ty bán chịu hàng cho Công ty TNHH Nidec Servo Việt Nam với số tiền 20.500 USD ( Hai mươi nghìn năm trăm đô la Mỹ) kế toán nhập liệu vào máy, ghi sổ kế toán liên quan:

- Vào phần mềm sẽ xuất hiện màn hình Menu với nhiều lựa chọn

- Chọn mục Phiếu kế toán

Cột Số chứng từ: phần mềm tự nhảy số

Cột Ngày ghi sổ: Nhập ngày thực tế ghi sổ 28/11/2019

Cột Ngày hạch toán: Nhập ngày trên chứng từ gốc 28/11/2019 Cột tỷ giá: chọn USD

Cột TK ghi nợ: Nhập 131 Cột TK ghi có: Nhập 511 Cột Mã khách hàng: NIDEC

Cột tên khách hàng: Nidec Servo Vietnam Corporation Cột Số tiền phát sinh nợ/có: 25.000

Cột Diễn giải: Bán hàng cho Nidec Servo 191101 Cột ngày hóa đơn: 25/11/2019

Cột số hóa đơn: 0000089

Cột xử lý: Chọn chuyển vào sổ cái Nhấn Lưu

Màn hình nhập liệu nghiệp vụ phát sinh ngày 25/11/2019-Phụ lục 2.7

Sau khi nhấn lưu số liệu, phần mềm sẽ tự động chuyển sang sổ cái các tài khoản TK 511 (Phụ lục 2.8) TK 131 ( Phụ lục 2.9), TK 112 …

Công ty không áp dụng hình thức chiết khấu hay giảm giá hàng bán trên mỗi đơn hàng.

Tại năm khảo sát thực tế 2019 có phát sinh một số mã hàng được đánh giá là lỗi và bị trả lại, tuy nhiên kế toán không ghi nhận giảm trừ doanh thu và giá vốn. Số lượng hàng mới được sản xuất và gửi bổ sung cho khách hàng bằng chuyển phát nhanh. Khi nhận lại hàng Công ty tiến hành sửa chữa và bán lại cho khách hàng khác. Như vậy không có sự nhất quán và phù hợp. Chi phí phát sinh sửa chữa hàng cũng không được ghi nhận.

* Kế toán doanh thu hoạt động tài chính

Doanh thu hoạt động tài chính của Công ty TNHH Jtec Hà Nội bao gồm tiền