CHƯƠNG 2: THỰC TRẠNG KẾ TOÁN DOANH THU, CHI PHÍ VÀ KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN KHÍ CÔNG NGHIỆP LONG BIÊN

2.1. Tổng quan về Công ty Cổ phần Khí Công nghiệp Long Biên

2.1.1. Quá trình hình thành và phát triển của Công ty

Tên đơn vị: CÔNG TY CỔ PHẦN KHÍ CÔNG NGHIỆP LONG BIÊN.

Tên tiếng Anh: HA NOI MATERIALS FIRE PREVENTION EQUIPMENT JOINT STOCK COMPANY.

Tên viết tắt: HN FIREPRE.,JSC.

Địa chỉ trụ sở chính: Khu công nghiệp Tân Hồng – Hoàn Sơn, Xã Hoàn Sơn, Huyện Tiên Du, Tỉnh Bắc Ninh

Giấy chứng nhận đăng ký kinh doanh: Số 2300281676 đăng ký lần đầu ngày 08 tháng 06 năm 2006 và đăng ký thay đổi lần 7 ngày 10 tháng 08 năm 2019 do Sở Kế hoạch và Đầu tư tỉnh Bắc Ninh cấp.

Người đại diện pháp luật: Ông Trần Thanh Xuân – Giám đốc Công ty.

Mã số thuế: 2300281676.

Vốn điều lệ: 16.000.000.000 (Mười sáu tỷ đồng chẵn./).

Công ty Cổ phần Khí Công nghiệp Long Biên được thành lập vào ngày 08 tháng 06 năm 2006 với số vốn điều lệ ban đầu 16.000.000.000 đồng.

Công ty Cổ phần Khí Công nghiệp Long Biên là một DN độc lập, có tư cách pháp nhân, hạch toán độc lập, có con dấu riêng. Năng lực sản xuất kinh doanh của Công ty là được phép lập kế hoạch và tiến hành tất cả các hoạt động sản xuất kinh doanh đã đăng ký trong giấy chứng nhận đăng ký kinh doanh và điều lệ phù hợp với quy định của pháp luật, thực hiện các biện pháp phù hợp để đạt được mục tiêu đề ra của Công ty.

Từ khi thành lập Công ty luôn chú trọng tới vấn đề đầu tư chiều sâu như con người, máy móc thiết bị, công nghệ tiên tiến để nâng cao số lượng sản phẩm. Bên

cạnh đó, Công ty cũng rất chú trọng đến vấn đề đảm bảo chất lượng sản phẩm để đảm bao uy tín của DN đối với khách hàng.

Nhờ có sự quan tâm và đầu tư thích đáng đối với vấn đề trên nên từ khi thành lập Công ty luôn hoàn thành tốt các mục tiêu, chiến lược đề ra; đảm bảo cung cấp đủ số lượng và chất lượng sản phẩm cho khách hàng; được các khách hàng đánh giá cao về tinh thần phục vụ, số lượng, chất lượng sản phẩm.

Trong tương lai Công ty tiếp tục đầu tư và mở rộng qui mô để trở thành một Công ty vững mạnh về lĩnh vực sản xuất sản phẩm hóa chất cơ bản; sản xuất thùng, bể chứa và dụng cụ chứa đựng bằng kim loại; sửa chữa, lắp đặt máy móc và thiết bị công nghiệp; kinh doanh, buôn bán các nhiên liệu rắn, lỏng, khí và các sản phẩm liên quan; bán buôn chuyên doanh khác chưa được phân vào đâu; vận tải hành khách và hàng hóa bằng đường bộ; hoạt động tư vấn quản lý.

Sau hơn 14 năm thành lập và phát triển, dưới sự lãnh đạo sáng suốt của Ban giám đốc, Công ty đã đạt được những thành công to lớn, từ đó không ngừng khẳng định được vị thế của mình trên thị trường.

2.1.2. Lĩnh vực kinh doanh chủ yếu của Công ty

Là một doanh nghiệp thương mại, thực hiện chức năng sản xuất và phân phối trực tiếp sản phẩm hóa chất cơ bản và các sản phẩm liên quan, sửa chữa và lắp đặt máy móc thiết bị công nghiệp. Các sản phẩm chính mà Công ty đang phân phối bao gồm:

- Nhiên liệu rắn, lỏng, khí và các sản phẩm liên quan

- Thùng, bể chứa và dụng cụ chứa đựng bằng kim loại

- Chuyên doanh khác chưa được phân vào đâu

- Dịch vụ lắp đặt máy móc và thiết bị công nghiệp

- Dịch vụ sửa chữa máy móc, thiết bị

- Dịch vụ vận tải hành khác đường bộ trong nội thành, ngoại thành ( trừ vận tải bằng xe buýt)

- Dịch vụ vận tải hành khách đường bộ khác

- Dịch vụ vận tải hàng hóa bằng đường bộ

- Hoạt động tư vấn kỹ thuật quản lý kinh doanh trong các lĩnh vực khí công nghiệp

Với phương châm: “Đem đến cho khách hàng sự tin tưởng cao, cung cấp các sản phẩm có chất lượng”, Công ty đã xây dựng được đội ngũ cán bộ, nhân viên giàu kinh nghiệm, tâm huyết với nghề, sẵn sàng phục vụ khách hàng một cách tận tụy, nhanh gọn, kịp thời, giá cả hợp lý nhằm thỏa mãn mọi nhu cầu của khách hàng.

2.1.3. Đặc điểm tổ chức bộ máy quản lý của Công ty

Trong điều kiện hội nhập kinh tế quốc tế có sự cạnh tranh vô cùng gay gắt, các DN muốn đứng vững và ngày càng phát triển thì cần phải có bộ máy quản lý phải khoa học, năng động, linh hoạt, có thể thích ứng với những thay đổi hay biến động của các yếu tố tác động. Nắm bắt được chức năng cũng như tầm quan trọng của bộ phận quản lý ban lãnh đạo Công ty đã tổ chức bộ máy quản lý theo mô hình trực tuyến – chức năng, đây là bộ máy gọn nhẹ, hoạt động có hiệu quả. .

Mô hình tổ của Công ty như sau:

Hội đồng Quản trị

Ban Giám đốc

Phòng Tổ chức - nhân sự

Phòng Tài chính - Kế toán

Phòng Kinh doanh

Phòng Kỹ thuật

Bộ phận vận chuyển, lắp đặt

(Nguồn: Phòng Tổ chức - Nhân sự)

Sơ đồ 2.1: Sơ đổ tổ chức bộ máy quản lý của Công ty Chức năng, nhiệm vụ của từng phòng ban:

Hội đồng Quản trị: giám sát Giám đốc điều hành và các bộ phận quản lý khác; quyết định kế hoạch kinh doanh hàng năm của Công ty, quyết định cơ cấu tổ chức của Công ty, lựa chọn Công ty kiểm toán cho Công ty, quyết định một số các

hoạt động kinh tế của Công ty, thảo luận và thông qua báo cáo tài chính được kiểm toán hàng năm, kế hoạch phát triển ngắn hạn và dài hạn của Công ty.

Ban giám đốc:

Giám đốc Công ty: là người chịu trách nhiệm về mọi hoạt động của Công ty trước pháp luật, trước Hội đồng Quản trị, trước tập thể công nhân viên của Công ty về việc tồn tại và phát triển của Công ty cũng như các hoạt động ký kết hợp đồng thế chấp, vay vốn, tuyển dụng nhân viên, bố trí, sắp xếp lao động… Giám đốc Công ty có quyền tổ chức bộ máy quản lý mạng lưới kinh doanh phù hợp với nhiệm vụ của Công ty.

Phó Giám đốc Công ty: là người thực hiện theo dõi, giám sát hoạt động kinh doanh của Công ty. Chịu trách nhiệm trước Giám đốc về kết quả kinh doanh của Công ty dựa trên quyền quyết định cụ thể.

Phòng Tổ chức - Nhân sự: Tham mưu cho Giám đốc về tổ chức bố máy kinh doanh và bố trị nhân sự hợp lý. Quản lý hồ sơ lý lịch của cán bộ công nhân viên toàn Công ty. Phụ trách về tuyển dụng, thôi việc, bổ nhiệm, bãi nhiệm, bãi miễn, kỷ luật, khen thưởng…Duy trì thực hiện nội quy của cơ quan, giờ giấc làm việc, giữ gìn vệ sinh của Công ty và nơi làm việc. Quản lý tài sản: các thiết bị, dụng cụ làm việc, văn phòng phẩm tại trụ sở chính của Công ty.

Phòng Tài chính - Kế toán: tham mưu cho Giám đốc quản lý các lĩnh vực sau: công tác tài chính; công tác kế toán tài vụ; công tác quản lý tài sản; công tác thanh quyết toán hợp đồng kinh tế; kiểm soát các chi phí hoạt động của Công ty; quản lý vốn, tài sản của Công ty, tổ chức, chỉ đạo công tác kế toán trong toàn Công ty.

Phòng Kinh doanh: Tham mưu cho ban Giám đốc trong công tác lập kế hoạch, tổ chức thực hiện các hoạt động kinh doanh tại Công ty; nghiên cứu thị trường, mở rộng thị trường tiêu thụ, tìm kiếm các khách hàng tiềm năng.

Phòng Kỹ thuật: Thực hiện công tác quản lý và giám sát kỹ thuật, chất lượng của hàng hóa, thực hiện lắp đặt các sản phẩm cho khách hàng, hướng dẫn cách sử dụng, đồng thời thực hiện sửa chữa, bảo dưỡng và chăm sóc khách hàng.

Bộ phận vận chuyển, lắp đặt: Tiến hành lắp đặt và vận chuyển đến khách hàng.

2.1.4. Đặc điểm tổ chức công tác kế toán tại Công ty

2.1.4.1. Đặc điểm tổ chức bộ máy kế toán trong Công ty

Công ty đã áp dụng cơ cấu bộ máy kế toán tập trung. Bộ máy kế toán của Công ty được tổ chức theo kiểu trực tuyến. Kế toán trưởng trực tiếp điều hành các nhân viên kế toán phần hành. Mỗi cán bộ kế toán đều phải kiêm nhiệm từng phần việc cụ thể.

Kế toán trưởng | |||||||||||

Kế toán TSCĐ và công cụ, dụng cụ | Kế toán tiền lương và các khoản trích theo lương | Kế toán vốn bằng tiền và thanh toán | Kế toán doanh thu và tiêu thụ sản phẩm | Kế toán tổng hợp và kiểm tra | Thủ quỹ | ||||||

Có thể bạn quan tâm!

-

Chuẩn Mực Kế Toán Số 14 –Doanh Thu Và Thu Nhập Khác

Chuẩn Mực Kế Toán Số 14 –Doanh Thu Và Thu Nhập Khác -

Kế toán doanh thu, chi phí và kết quả kinh doanh tại Công ty Cổ phần Khí Công nghiệp Long Biên - 6

Kế toán doanh thu, chi phí và kết quả kinh doanh tại Công ty Cổ phần Khí Công nghiệp Long Biên - 6 -

Trình Bày Thông Tin Trên Báo Cáo Tài Chính

Trình Bày Thông Tin Trên Báo Cáo Tài Chính -

Thực Trạng Kế Toán Doanh Thu, Chi Phí Và Kết Quả Kinh Doanh Tại Công Ty Cổ Phần Khí Công Nghiệp Long Biên

Thực Trạng Kế Toán Doanh Thu, Chi Phí Và Kết Quả Kinh Doanh Tại Công Ty Cổ Phần Khí Công Nghiệp Long Biên -

Kế Toán Xác Định Kết Quả Kinh Doanh Tại Công Ty

Kế Toán Xác Định Kết Quả Kinh Doanh Tại Công Ty -

Hoàn Thiện Kế Toán Doanh Thu, Chi Phí Và Kết Quả Kinh Doanh Tại Công Ty Cổ Phần Khí Công Nghiệp Long Biên

Hoàn Thiện Kế Toán Doanh Thu, Chi Phí Và Kết Quả Kinh Doanh Tại Công Ty Cổ Phần Khí Công Nghiệp Long Biên

Xem toàn bộ 152 trang tài liệu này.

Sơ đồ tổ chức như sau:

Sơ đồ 2.2. Tổ chức bộ máy kế toán tại Công ty Chức năng nhiệm vụ của từng người

Kế toán trưởng

Kế toán trưởng có trách nhiệm quản lý chung, trông coi (kiểm soát) mọi hoạt động có liên quan đến lĩnh vực tài chính, kế toán. Phải nắm được toàn bộ tình hình tài chính của công ty để tham mưu cho giám đốc ra các quyết định về chính sách và kế hoạch tài chính của công ty. Tổ chức công tác quản lý và điều hành Phòng Tài chính – Kế toán, thực hiện các công việc liên quan đến lĩnh vực nghiệp vụ, thẩm quyền, chức năng, nhiệm vụ và trách nhiệm thuộc Phòng Tài chính – Kế toán.

Kế toán tổng hợp

Tập hợp các số liệu từ kế toán chi tiết tiến hành hạch toán tổng hợp, lập các báo biểu kế toán, thống kê, tổng hợp theo quy định của nhà nước và Công ty. Kiểm tra nội dung, số liệu, định khoản các nghiệp vụ kinh tế phát sinh hàng ngày của các

kế toán phần hành thực hiện trên máy, để phát hiện và hiệu chỉnh kịp thời các sai sót (nếu có) về nghiệp vụ hạch toán, đảm bảo số liệu chính xác, kịp thời. Cung cấp các số liệu kế toán, thống kê cho Kế toán trưởng và Ban Giám Đốc khi được yêu cầu.

Kế toán vốn bằng tiền và thanh toán

Lập chứng từ thu - chi cho các khoản thanh toán của công ty đối với khách hàng và các khoản thanh toán nội bộ. Phản ánh vào các sổ sách liên quan đến phần hành kế toán hàng ngày và đối chiếu với sổ quỹ Kiểm tra tồn quỹ tiền mặt, tiền gửi ngân hàng của công ty hàng ngày và cuối tháng.Theo dõi các khoản tạm ứng. Tiếp nhận các chứng từ thanh toán và kiểm tra tính hợp lý, hợp lệ của chúng từ

Kế toán TSCĐ – Công cụ, dụng cụ

Tiếp nhận, kiểm tra, tổng hợp các báo cáo kiểm kê định kỳ TSCĐ, công cụ, dụng cụ và các báo cáo các biến động TSCĐ hàng tháng. Tính, trích khấu hao TSCĐ và phân bổ giá trị công cụ, dụng cụ định kỳ hàng tháng. Quản lý về mặt giá trị, theo dõi biến động tăng, giảm, hạch toán khấu hao, phân bổ giá trị công cụ, dụng cụ tại các bộ phận, phòng ban trực thuộc công ty và chi nhánh.

Kế toán doanh thu và tiêu thụ sản phẩm

Theo dõi tình hình nhập – xuất – tồn kho sản phẩm, hàng hoá về mặt số lượng và giá trị tại các kho của công ty. Theo dõi số lượng hàng hoá, sản phẩm, lao vụ, dịch vụ đã được xác định tiêu thụ. Doanh thu phải đựợc theo dõi chi tiết cho từng loại hình kinh doanh. Trong từng loại doanh thu phải chi tiết cho từng loại sản phẩm, lao vụ, dịch vụ nhằm phục vụ cho việc xác định đầy đủ, chính xác kết quả kinh doanh theo yêu cầu quản lý tài chính và lập báo cáo kết quả hoạt động kinh doanh của công ty.

Kế toán tiền lương và các khoản trích theo lương

Tổ chức ghi chép, phản ánh kịp thời, đầy đủ tình hình hiện có và sự biến động về số lượng và chất lượng lao động, tình hình sử dụng thời gian lao động và kết quả lao động. Tính toán chính xác, kịp thời, đúng chính sách chế độ về các khoản tiền lương, tiền thưởng, các khoản trợ cấp phải trả cho người lao động. Thực hiện việc kiểm tra tình hình chấp hành các chính sách, chế độ về lao động tiền lương, BHXH,

BHYT và KPCĐ. Kiểm tra tình hình sử dụng quỹ tiền luơng, quỹ BHXH, BHYT, KPCĐ.

Nhiệm vụ thủ quỹ

Hàng ngày, căn cứ vào phiếu thu, phiếu chi, thủ quỹ tiến hành thực thu, thực chi và cập nhật vào sổ quỹ tiền mặt số tiền thu, chi trong ngày. Cuối ngày chuyển sổ quỹ qua kế toán thanh toán để đối chiếu và lập báo cáo tồn quỹ tiền mặt.

2.1.4.2. Chính sách kế toán áp dụng tại Công ty

• Chế độ kế toán áp dụng: Công ty đang áp dụng theo Thông tư số 200/2014/TT-BTC ban hành ngày 22/12/2014 của Bộ trưởng Bộ Tài chính.

• Hình thức kế toán áp dụng: hình thức kế toán Nhật ký chung.

• Kỳ kế toán: bắt đầu từ ngày 01/01 và kết thúc vào ngày 31/12 năm dương

lịch.

• Đơn vị tiền tệ trong hạch toán: Việt Nam Đồng.

• Phương pháp khấu hao: tính theo phương pháp đường thẳng.

• Phương pháp hạch toán thuế giá trị gia tăng: phương pháp khấu trừ.

• Chính sách kế toán đối với hàng tồn kho:

Nguyên tắc ghi nhận hàng tồn kho: hàng tồn kho được tính theo giá gốc;

Phương pháp xác định giá trị hàng tồn kho xuất kho: Phương pháp nhập

trước xuất trước;

Phương pháp hạch toán hàng tồn kho: Công ty áp dụng phương pháp kê khai thường xuyên để hạch toán hàng tồn kho;

Lập dự phòng giảm giá hàng tồn kho: Dự phòng giảm giá hàng tồn kho được lập vào thời điểm cuối năm, là số chênh lệch giữa giá gốc của hàng tồn kho lớn hơn giá trị thuần có thể thực hiện được của chúng.

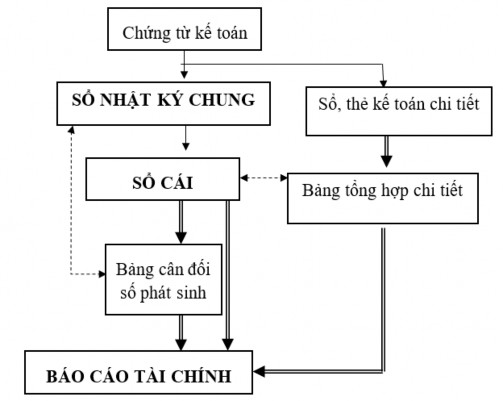

Công ty áp dụng ghi sổ theo hình thức Nhật ký chung kết hợp phầm mềm kế toán MISA, hệ thống sổ sách trong Công ty bao gồm:

- Sổ tổng hợp: Nhật ký chung, Sổ cái.

- Sổ chi tiết:

Bảng cân đối số phát sinh;

Sổ quỹ tiền mặt;

Sổ tiền gửi ngân hàng;

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

Thẻ kho; Sổ TSCĐ;

Sổ chi tiết TSCĐ; Sổ chi tiết các tài khoản;

Sổ chi tiết thanh toán với người mua, người bán;

Sổ chi tiết bán hàng;

Sổ theo dõi thuế GTGT... Sơ đồ trình tự ghi sổ:

Sơ đồ 2.3: Trình tự ghi sổ theo hình thức nhật ký chung

Ghi chú:

Ghi hàng ngày

Ghi cuối tháng, hoặc định kỳ Quan hệ đối chiếu, kiểm tra