Dựa vào bảng 3.1, có thể thấy qua các năm vốn huy động của MB luôn chiếm tỷ trọng rất lớn trong tổng nguồn vốn qua các năm (duy trì ở mức khoảng 90%), cụ thể tổng nguồn vốn huy động của MB từ năm 2012 đến năm 2016 lần lượt là: 117.747 tỷ đồng; 136.654 tỷ đồng; 167.941 tỷ đồng;181.565 tỷ đồng; 194.812 tỷ đồng. Tổng nguồn vốn huy động qua các năm đều tăng, đặc biệt là năm 2016 so với năm 2015 và năm 2014 so với năm 2013 với tốc độ tăng lần lượt là: 7,3% và 22,9%. Cũng theo bảng 2.1, có thể thấy MB rất mạnh trong huy động vốn tại các DN khi tỷ trọng huy động vốn tại các tổ chức kinh tế luôn chiếm tỷ trọng cao trên 55%, tuy nhiên trong những năm gần đây nguồn vốn huy động từ dân cư có tốc độ tăng ấn tượng từ 41.032 tỷ năm 2012 lên 84.098 tỷ năm 2016. Thêm vào đó, cơ cấu vốn có kỳ hạn luôn giữ mức cao và có xu hướng tăng qua các năm từ 55% năm 2012 đến 61% năm 2016 đã giúp cho MB duy trì được nguồn vốn ổn định. Sự biến động của nguồn vốn huy động giai đoạn 2012 – 2016, đã chứng minh lòng tin của người dân với MB ngày càng tăng và đã cho thấy chiến lược của MB là định hướng chuyển dần sang ngân hàng bán lẻ là đúng đắn. Trong thời kỳ hội nhập ngày càng mạnh, đây là xu hướng tất yếu của các ngân hàng TMCP nói chung ở Việt Nam để tồn tại và phát triển.

Tuy tác động của tình hình kinh tế thế giới còn nhiều bất ổn, nguồn vốn huy động của nhiều ngân hàng thương mại giảm mạnh nhưng trong khi đó nguồn vốn huy động của MB vẫn cao hơn năm trước và vượt chỉ tiêu so với kế hoạch. Có được kết quả này là do MB đã thực hiện đa dạng hóa sản phẩm và tăng tiện ích cho khách hàng, tăng cường lực lượng và phương thức bán hàng. Chủ trương kinh doanh của MB là hướng đến khách hàng, chú trọng dịch vụ, chăm sóc khách hàng để thu hút khách hàng và tạo sự trung thành trong quá trình giao dịch của khách hàng với Ngân hàng. Ngoài việc cung cấp các sản phẩm dịch vụ của ngân hàng, MB còn thực hiện tư vấn dịch vụ, tài chính cho khách hàng, bảo đảm khách hàng luôn có được sản phẩm phù hợp nhất, có hiệu quả cao nhất.

Vốn huy động từ tổ chức tín dụng khác và NHNN chiếm tỷ lệ thấp trong tổng nguồn vốn. Đây là hình thức huy động vốn tạm thời trong khâu thanh toán và nhận vốn đồng tài trợ ủy thác cho vay khi MB thực hiện đầu tư cho vay khách hàng lớn vượt tỷ lệ cấp tín dụng tối đa của NHNN.

Bên cạnh nguồn vốn huy động từ các tổ chức và cá nhân, vốn tự có đã góp phần đáng kể vào nguồn vốn của MB. Tuy vốn tự có của MB chỉ chiếm bình quân 9,057% trong 5 năm trở lại đây nhưng luôn nằm trong nhóm ngân hàng có nguồn VCSH cao, tốc độ tăng trưởng vốn tự có của MB hàng năm đạt mức khá. Đến 31/12/2016, MB đã có số vốn chủ sở hữu là: 26.588 tỷ đồng chiếm tỷ lệ 11,09% trong tổng nguồn vốn.

Ngoài vốn chủ sở hữu và vốn huy động chiếm ưu thế thì nguồn vốn của MB còn hình thành từ vốn khác là kinh doanh ngoại tệ, vốn thanh toán trong hệ thống thanh khoản và chênh lệch tỷ giá, nguồn vốn này chiếm tỷ lệ rất nhỏ, gần 1% trong tổng nguồn vốn.

3.1.3.2. Hoạt động cho vay

Song song với việc tăng trưởng huy động vốn thì hoạt động sử dụng vốn của MB có tốc độ tăng trưởng tương ứng, đảm bảo sử dụng nguồn vốn hiệu quả. Trong thời gian qua, dư nợ cho vay của MB có tốc độ tăng trưởng khá tốt.

Dư nợ cho vay từ năm 2012 đến năm 2016 của MB đều tăng, cụ thể dư nợ các năm lần lượt là: 74.478 tỷ đồng; 88.252 tỷ đồng; 100.571 tỷ đồng; 121.348 tỷ đồng; 150.737 tỷ đồng. Có thể thấy tốc độ tăng trưởng cho vay của MB trong 5 năm trở lại đây có tốc độ tăng ấn tượng với mức tăng bình quân là 19,17%, MB luôn nằm trong nhóm ngân hàng TMCP có tốc độ tăng trưởng cho vay cao nhất. Tuy tốc độ cho vay của MB tăng mạnh qua các năm, dư nợ cho vay trên tổng nguồn vốn huy động của MB còn ở mức thấp qua các năm từ 2012 đến 2015, năm 2016 dư nợ cho vay trên tổng nguồn vốn huy động đã tăng đáng kể lên 77,38%. Đây là một tỷ lệ rất thấp so với các ngân hàng TMCP khác, tuy nhiên với tốc độ tăng trưởng mạnh về cho vay thì có thể thấy chiến lược hoạt động kinh doanh của MB hướng tới trong những năm gần đây là đẩy mạnh hoạt động tín dụng điều đó hoàn toàn phù hợp khi nền kinh tế Việt Nam đang có dấu hiệu hồi phục, tăng trưởng ổn định.

Bảng 3.2: Dư nợ cho vay của MB giai đoạn 2012 – 2016

Đơn vị tính: tỷ đồng

2012 | 2013 | 2014 | 2015 | 2016 | ||||||

Tổng nguồn vốn huy động | 117.747 | 136.654 | 167.941 | 181.565 | 194.812 | |||||

Dư nợ cho vay | 74.478 | 88.252 | 100.571 | 121.348 | 150.737 | |||||

Tỷ lệ dư nợ cho vay/ tổng nguồn vốn huy động (%) | 63,25% | 64,58% | 59,88% | 66,83% | 77,38% | |||||

1. Phân loại dư nợ cho vay theo thời gian | (i) | (ii) | (i) | (ii) | (i) | (ii) | (i) | (ii) | (i) | (ii) |

Ngắn hạn | 53.652 | 72,0% | 64.101 | 72,6% | 62.349 | 62,0% | 63.703 | 52,5% | 74.061 | 49,1% |

Trung hạn | 12.263 | 16,5% | 12.935 | 14,7% | 19.522 | 19,4% | 23.886 | 19,7% | 29.174 | 19,4% |

Dài hạn | 8.566 | 11,5% | 11.215 | 12,7% | 18.698 | 18,6% | 33.758 | 27,8% | 47.501 | 31,5% |

2. Phân loại dư nợ cho vay theo khách hàng | (i) | (ii) | (i) | (ii) | (i) | (ii) | (i) | (ii) | (i) | (ii) |

Cho vay các tổ chức kinh tế | 63.314 | 85,0% | 73.919 | 83,8% | 77.703 | 77,3% | 85.429 | 70,4% | 99.979 | 66,3% |

Cho vay cá nhân | 9.173 | 12,3% | 12.279 | 13,9% | 20.518 | 20,4% | 45.053 | 37,1% | 31.279 | 20,8% |

Cho vay khác | 1.424 | 1,9% | 2.053 | 2,3% | 2.347 | 2,3% | 3.414 | 2,8% | 3.245 | 2,2% |

Có thể bạn quan tâm!

-

Kinh Nghiệm Của Moody Và S&p Trong Thẩm Định Năng Lực Tài Chính Doanh Nghiệp

Kinh Nghiệm Của Moody Và S&p Trong Thẩm Định Năng Lực Tài Chính Doanh Nghiệp -

Mô Hình Nghiên Cứu Của Luận Án

Mô Hình Nghiên Cứu Của Luận Án -

Tổng Quan Về Ngân Hàng Thương Mại Cổ Phần Quân

Tổng Quan Về Ngân Hàng Thương Mại Cổ Phần Quân -

Quy Mô Tổng Tài Sản Và Vốn Chủ Sở Hữu Của Mb

Quy Mô Tổng Tài Sản Và Vốn Chủ Sở Hữu Của Mb -

Tình Hình Thẩm Định Khách Hàng Doanh Nghiệp Nhỏ Và Vừa Của Mb Giai Đoạn 2014 - 2016

Tình Hình Thẩm Định Khách Hàng Doanh Nghiệp Nhỏ Và Vừa Của Mb Giai Đoạn 2014 - 2016 -

Nội Dung Thẩm Định Năng Lực Tài Chính Doanh Nghiệp Nhỏ Và Vừa Trong Hoạt Động Cho Vay Của Ngân Hàng Thương Mại Cổ Phần Quân Đội

Nội Dung Thẩm Định Năng Lực Tài Chính Doanh Nghiệp Nhỏ Và Vừa Trong Hoạt Động Cho Vay Của Ngân Hàng Thương Mại Cổ Phần Quân Đội

Xem toàn bộ 245 trang tài liệu này.

Nguồn: Tổng hợp số liệu từ [36], [37]

Chú thích:

(i) Giá trị

(ii) Tỷ trọng dư nợ từng loại trên tổng dư nợ cho vay

97

Trong cơ cấu dư nợ theo thời gian, dư nợ cho vay ngắn hạn chiếm tỷ lệ lớn nhất nhưng có xu hướng tăng từ năm 2012 đến năm 2016 (tăng 38,04%), trong khi đó dư nợ cho vay trung và đặc biệt là dài hạn có xu hướng tăng lên (dư nợ cho vay dài hạn năm 2016 tăng 454,53% so với năm 2012). Thực tế này cho thấy MB đang điều chỉnh cơ cấu cho vay theo hướng dài hạn hơn, hướng đến những khách hàng có tình hình sản xuất kinh doanh ổn định và bền vững hơn, đồng thời cũng là biện pháp để MB mở rộng và nâng cao hiệu quả hoạt động cho vay. Tuy nhiên, nguồn vốn huy động ngắn hạn vẫn phải chiếm phần lớn trong tổng dư nợ, nhằm đảm bảo đúng theo quy định tại Thông tư 36/2014/TT-NHNN quy định về giới hạn, tỷ lệ đảm bảo an toàn trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài và đảm bảo tính thanh khoản của ngân hàng.

Theo đối tượng khách hàng, chủ yếu MB cho vay các tổ chức kinh tế và tỷ lệ ngày càng gia tăng nhưng tốc độ tăng chậm hơn so với 2 nhóm khách hàng cá nhân và khách hàng khác (năm 2016 tăng 57,91%). Mức tăng này có thể được giải thích là do bối cảnh kinh tế trong nước đã phục hồi, hoạt động sản xuất kinh doanh của doanh nghiệp khả quan hơn, sức tiêu thụ hàng hóa dần tăng trở lại. Doanh thu, lợi nhuận của các doanh nghiệp đã phần nào phục hồi, từ đó làm tăng nhu cầu vay vốn ngân hàng phục vụ hoạt động sản xuất kinh doanh. Cho vay khách hàng cá nhân có tốc độ tăng nhanh nhưng vẫn chiếm tỷ lệ nhỏ trong cơ cấu cho vay của MB, điều này là phù hợp với chiến lược của hệ thống là ưu tiên phát triển các tổ chức kinh tế trong nước.

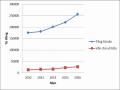

Nợ quá hạn và nợ xấu chiếm tỷ lệ giảm dần trong tổng dư nợ cho vay của ngân hàng, tuy nhiên vẫn còn cao. Cụ thể, nợ xấu từ năm 2012 đến năm 2016 lần lượt là: 1.317 tỷ đồng; 2.146 tỷ đồng; 2.745 tỷ đồng; 1.949 tỷ đồng; 1.986 tỷ đồng. Dựa vào biểu đồ 2.1, có thể thấy, nợ xấu chiếm tỷ lệ cao so với tổng dư nợ và có xu hướng tăng qua các năm từ 2012 đến 2016; năm 2015 nợ xấu giảm còn 1,6% và năm 2016 giảm còn 1,3%. Như vậy mặc dù nợ xấu có xu hướng giảm nhưng so với nợ quá hạn thì vẫn chiếm tỷ lệ khá lớn.

98

Bảng 3.3: Cơ cấu nợ xấu của MB giai đoạn 2012 - 2016

Đơn vị: tỷ đồng

2012 | 2013 | 2013/2012 | 2014 | 2014/2013 | 2015 | 2015/2014 | 2016 | 2016/2015 | |||||

(i) | (ii) | (i) | (ii) | (i) | (ii) | (i) | (ii) | ||||||

Dư nợ cho vay | 74.478 | 88.252 | 13.774 | 18,49 | 100.571 | 12.319 | 14,0 | 121.348 | 2.0777 | 21 | 150.737 | 29.389 | 24 |

Nợ quá hạn | 4.400 | 6.044 | 1644 | 37,36 | 5.457 | -587 | -9,7 | 4.331 | -1.126 | -21 | 3.890 | -441 | -10 |

Tỷ lệ nợ quá hạn/ Tổng dư nợ cho vay | 5,9% | 6,8% | 5,4% | 3,6% | 2,6% | ||||||||

Nợ xấu | 1.371 | 2.146 | 775 | 56,53 | 2745 | 599 | 27,9 | 1949 | -796 | -29 | 1.986 | 37 | 2 |

Tỷ lệ nợ xấu/ Tổng dư nợ cho vay | 1,8% | 2,4% | 2,7% | 1,6% | 1,3% |

Nguồn: Tổng hợp số liệu từ [36],[37]

Chú thích:

(i) Giá trị tăng (giảm) (tỷ đồng)

(ii) Tốc độ tăng (giảm) (%)

99

Năm 2012, 2013, 2014 nợ quá hạn và nợ xấu tăng mạnh, đây là tình trạng chung của cả hệ thống khi tình hình kinh tế trong nước lẫn quốc tế có những biến động theo chiều hướng xấu. Với sự hỗ trợ lớn của NHNN nói chung và quyết tâm xử lý của các NHTM nói riêng mà nợ xấu đã có xu hướng giảm. VAMC (VIETNAM ASSET MANAGEMENT COMPANY) được thành lập và hoạt động theo Nghị định 53/2013/NĐ-CP của Chính phủ, Quyết định số 843/QĐ-TTg của Thủ tướng Chính phủ và Quyết định số 1459/QĐ-NHNN ngày 27/06/2013 của Thống đốc Ngân hàng Nhà nước Việt Nam, đã góp phần giải quyết phần lớn nợ xấu của các NHTM, trong đó có MB. Tuy nhiên, MB cần phải chú ý, khi tốc độ tăng trưởng tín dụng trong những năm gần đây có xu hướng tăng mạnh về quy mô thì rủi ro trong hoạt động cho vay cũng sẽ tăng cao. Vì vậy, công tác thẩm định NLTC của MB cần phải nâng cao cả về hiệu quả và chất lượng.

3.1.3.3. Hoạt động kinh doanh khác

Dịch vụ bảo lãnh: Thu nhập từ hoạt động bảo lãnh giai đoạn 2012 – 2016 đều tăng, đặc biệt trong 2 năm 2015 và 2016 tăng mạnh với tốc độ tăng tương ứng là 23,92% và 29,02%.

Dịch vụ thanh toán và tiền mặt: Thu nhập từ dịch vụ thanh toán và tiền mặt của MB có xu hướng tăng mạnh trong những năm gần đây, đặc biệt trong năm 2015 và 2016, thu nhập từ hoạt động này tăng lần lượt là: 19,54% ; 26,78%. Điều này đã giúp cho tổng thu nhập từ hoạt động dịch vụ của MB tăng ấn tượng, cơ cấu thu nhập của MB ngày càng trở nên đa dạng hơn, không còn phụ thuộc nhiều vào hoạt động tín dụng.

Dịch vụ thanh toán quốc tế, MB cung cấp dịch vụ thanh toán trong nước thông qua mạng lưới các điểm giao dịch và hệ thống ATM, hệ thống ngân hàng điện tử và thỏa thuận với các ngân hàng khác để tham gia mạng lưới thanh toán của họ. Cụ thể, MB cung cấp dịch vụ chuyển tiền trong nước, dịch vụ quản lý tài khoản giao dịch với việc nhận tiền gửi, quản lý, theo dõi số dư và cung cấp các dịch vụ về tài khoản cho KH, dịch vụ trả lương qua tài khoản.

100

Bảng 3.4: Cơ cấu thu nhập từ hoạt động kinh doanh khác của MB giai đoạn 2012 – 2016

2012 | 2013 | 2014 | 2015 | 2016 | |||||

(i) | (i) | (ii) | (i) | (ii) | (i) | (ii) | (i) | (ii) | |

Thu nhập từ nghiệp vụ bảo lãnh | 452.280 | 471.305 | 4.21 | 495.902 | 5.22 | 614.513 | 23.92 | 792.848 | 29.02 |

Thu nhập từ dịch vụ thanh toán và tiền mặt | 179.869 | 247.490 | 37.59 | 271.502 | 9.70 | 324.555 | 19.54 | 411.470 | 26.78 |

Thu nhập từ kinh doanh ngoại hối và vàng | 609.632 | 475.604 | -21.99 | 480.259 | 0.98 | 529.898 | 10.34 | 640.275 | 20.83 |

Thu nhập từ mua bán chứng khoán kinh doanh, chứng khoán đầu tư và góp vốn đầu tư dài hạn | 74.547 | 98.398 | 31.99 | 389.886 | 296.23 | 630.468 | 61.71 | 530.887 | -15.79 |

Thu dịch vụ khác | 272.242 | 255.167 | -6.27 | 604.788 | 137.02 | 886.420 | 46.57 | 886.420 | 0.00 |

Tổng thu nhập từ các hoạt động kinh doanh khác | 1.241.781 | 1.194.399 | -3.82 | 1.247.663 | 4.46 | 1.468.966 | 17.74 | 1.844.593 | 25.57 |

Nguồn: Tổng hợp từ [36], [37]

Chú thích:

(i): Giá trị (triệu đồng)

(ii): Tốc độ tăng trưởng (%)

101

Với hệ thống liên minh thẻ tại gần 80 quốc gia trên thế giới, MB đã và đang cung cấp cho khách hàng nhiều sản phẩm dịch vụ theo tiêu chuẩn quốc tế. Các giao dịch thanh toán quốc tế: thanh toán L/C, thanh toán trực tiếp, nhờ thu, chuyển tiền từ Việt Nam ra nước ngoài, từ nước ngoài về Việt Nam đều được thực hiện nhanh chóng, chính xác, an toàn và tuân thủ đúng tập quán quốc tế. Trong năm 2012, mặc dù các hoạt động xuất khẩu trong cả nước gặp nhiều khó khăn, dịch vụ thanh toán quốc tế của MB vẫn tăng so với năm trước. Tính đến hết năm 2015, tổng giá trị thanh toán quốc tế và thu nhập từ hoạt động thanh toán của MB đạt 4.8 tỷ USD (tăng gần 40% so với năm 2014) và đạt 85,3 tỷ đồng (tăng 59% so với cùng kỳ năm trước).

Hoạt động kinh doanh thẻ, năm 2004 là năm đầu tiên ngân hàng triển khai sản phẩm thẻ ATM Active Plus.Việc triển khai sản phẩm thẻ đã tạo ra một kênh huy động vốn mới, nâng cao nhu cầu sử dụng dịch vụ ngân hàng của khách hàng và góp phần quan trọng quảng bá hình ảnh MB tới mọi tầng lớp dân cư.

Sản phẩm thẻ là sản phẩm có hàm lượng công nghệ cao, nhu cầu sử dụng của KH lớn. Khách hàng không những có thể rút tiền tại các máy ATM liên minh thẻ do Ngân hàng Ngoại thương đứng đầu (Smart Link) mà còn được cung cấp thêm một số dịch vụ khác như: chi trả lương qua tài khoản, liên kết các công ty để thanh toán các loại phí… Ngoài ra, chủ thẻ còn dịch vụ bảo hiểm cá nhân tại Công ty bảo hiểm Viễn Đông.Nhờ vậy, đến nay sản phẩm thẻ ATM Active Plus của MB đã được nhiều KH sử dụng. Tính đến hết năm 2015, MB đã phát hành tổng số 365.379 thẻ, có 284 máy ATM và 1.750 máy POS trên cả nước.

Hoạt động kinh doanh ngoại tệ, MB là một trong những ngân hàng năng động trên thị trường vốn với các hoạt động như kinh doanh vốn, kinh doanh ngoại tệ và kinh doanh giấy tờ có giá. Các nhu cầu giao dịch ngoại tệ của ngân hàng là doanh nghiệp hay tổ chức tập trung vào một số mục đích cụ thể như thanh toán quốc tế, trả nợ vay, chuyển vốn đầu tư trong và ngoài nước, trong khi giao dịch ngoại tệ của khách hàng cá nhân chủ yếu là các giao dịch kiều hối, chuyển tiền du học, du lịch, chữa bệnh… Một trong những yếu tố đảm bảo cho MB có khả năng thanh khoản cao là do nắm giữ các tài khoản có tính thanh khoản cao như trái phiếu Chính phủ, tiền gửi tại các tổ chức tín dụng và thực hiện chính sách rủi ro thanh khoản toàn hệ