Đơn vị: Công Ty TNHH MTV Giao Nhận Vận Tải Trần Quang Địa chỉ: 260/8C Bình Quới, Phường 28, Quận Bình Thạnh, TP.HCM

SỔ CÁI

( Dùng cho hình thức kế toán nhật kí chung )

Năm: 2015

Tên tài khoản: XÁC ĐỊNH KẾT QUẢ KINH DOANH

Số hiệu: 911

Chứng từ | Diễn giải | Nhật ký chung | Số hiệu TK đối ứng | Số tiền | ||||

Số hiệu | Ngày, tháng | Trang sổ | STT dòng | Nợ | Có | |||

A | B | C | D | E | G | H | 1 | 2 |

- Số dư đầu năm | ||||||||

- Số phát sinh trong năm | ||||||||

31/12 | KC | 31/12 | KET CHUYEN DT | 91 | 3678 | 511 | 15.912.443.737 | |

31/12 | KC | 31/12 | KET CHUYEN DT HOAT DONG TAI | 91 | 3680 | 515 | 12.156.908 | |

31/12 | KC | 31/12 | KET CHUYEN GIA VON | 91 | 3681 | 632 | 14.596.910.981 | |

31/12 | KC | 31/12 | KET CHUYEN CHI PHI QUAN LY DN | 91 | 3683 | 642 | 953.206.030 | |

31/12 | KC | 31/12 | KET CHUYEN CP LAI DN | 91 | 3685 | 821 | 45.217.355 | |

31/12 | KC | 31/12 | KET CHUYEN LOI NHUAN | 91 | 3689 | 421 | 329.266.278 | |

- Cộng số phát sinh năm | 15.924.600.644 | 15.924.600.644 | ||||||

- Số dư cuối năm | - |

Có thể bạn quan tâm!

-

Sơ Đồ Hạch Toán Các Nghiệp Vụ Trên :

Sơ Đồ Hạch Toán Các Nghiệp Vụ Trên : -

Sơ Đồ Hạch Toán Các Nghiệp Vụ Trên :

Sơ Đồ Hạch Toán Các Nghiệp Vụ Trên : -

Hoàn thiện công tác kế toán thuế và quyết toán thuế tại Công ty TNHH MTV Giao nhận vận tải Trần Quang - 10

Hoàn thiện công tác kế toán thuế và quyết toán thuế tại Công ty TNHH MTV Giao nhận vận tải Trần Quang - 10 -

Hoàn thiện công tác kế toán thuế và quyết toán thuế tại Công ty TNHH MTV Giao nhận vận tải Trần Quang - 12

Hoàn thiện công tác kế toán thuế và quyết toán thuế tại Công ty TNHH MTV Giao nhận vận tải Trần Quang - 12 -

Hoàn thiện công tác kế toán thuế và quyết toán thuế tại Công ty TNHH MTV Giao nhận vận tải Trần Quang - 13

Hoàn thiện công tác kế toán thuế và quyết toán thuế tại Công ty TNHH MTV Giao nhận vận tải Trần Quang - 13

Xem toàn bộ 110 trang tài liệu này.

- Sổ này có… trang, đánh từ trang số 01 đến trang….

- Ngày mở sổ: 01/01/2015

Ngày…Tháng…Năm….

Kế toán trưởng (Ký, họ tên) | Giám đốc (Ký, họ tên, đóng dấu) |

Căn cứ vào các sổ cái, kế toán sẽ có được số liệu cần thiết cho việc xác định kết quả hoạt động sản xuất kinh doanh sau đây:

15.912.443.737 | |

o Doanh thu hoạt động tài chính: | 12.156.908 |

o Giá vốn hàng bán: | 14.596.910.981 |

o Chi phí quản lý doanh nghiệp: | 953.206.030 |

Lợi nhuận thuần từ hoạt động kinh doanh |

= (15.912.443.737+12.156.908) - (14.596.910.981+953.206.030)

= 374.483.634

Tổng lợi nhuận kế toán trước thuế

= 374.483.634

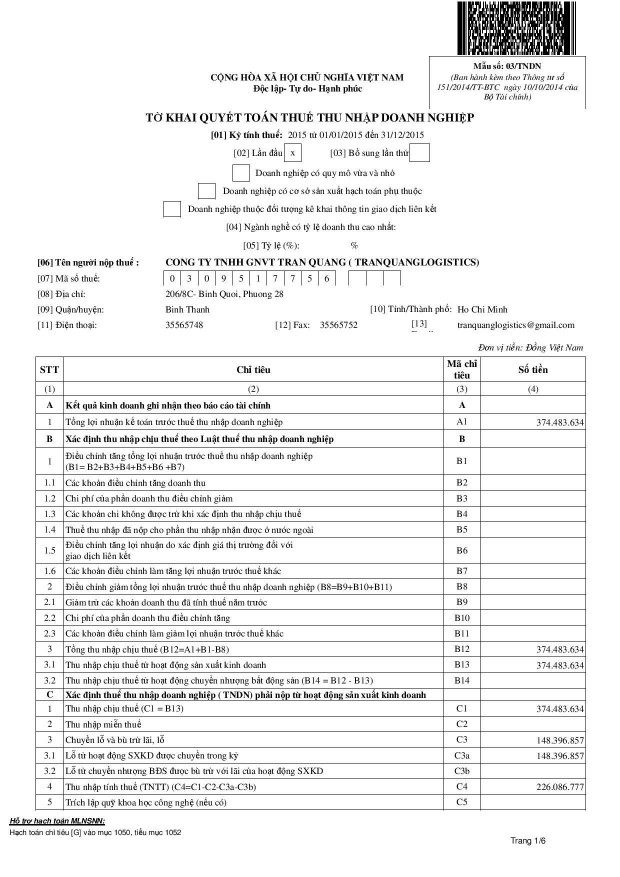

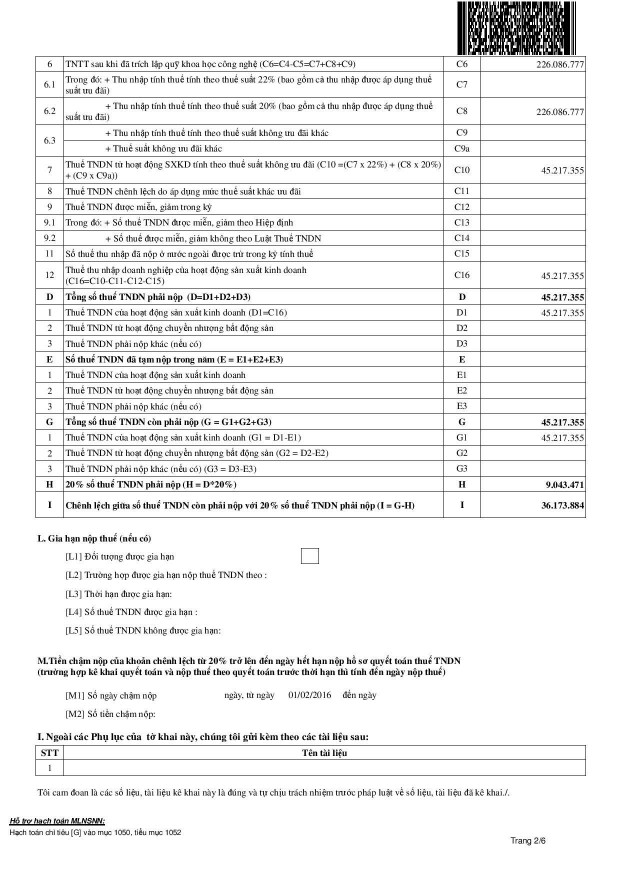

4.2.5 Kê khai, quyết toán thuế TNDN

Theo điều 17 của TT 151/2014/TT-BTC có hiệu lực từ ngày 15/11/2014 thì: Bắt đầu từ Quý 4 Năm 2014 doanh nghiệp không phải làm tờ khai thuế TNDN tạm tính quý nữa mà doanh nghiệp phải tự tính ra số thuế TNDN tạm nộp quý.

![]() Kế toán kê khai trên tờ Phụ lục Kết quả hoạt động sản xuất kinh doanh như sau:

Kế toán kê khai trên tờ Phụ lục Kết quả hoạt động sản xuất kinh doanh như sau:

Doanh thu bán hàng và cung cấp dịch vụ - chỉ tiêu [01] 15.912.443.737

Trong đó: Doanh thu bán hàng hóa, dịch vụ xuất khẩu - chỉ tiêu [02] 5.082.441.552

Doanh thu hoạt động tài chính – chỉ tiêu [08] 12.156.908

Chi phí sản xuất, hàng hóa, dịch vụ - chỉ tiêu [09]=[10]+[12] 15.550.117.011

Trong đó:

Giá vốn hàng bán – chỉ tiêu [10] 14.596.910.981

Chi phí quản lý doanh nghiệp – chỉ tiêu [12] 953.206.030

Lợi nhuận thuần từ hoạt động kinh doanh 374.483.634

– chỉ tiêu [15]=[01]+[08]-[09]

Tổng lợi nhuận kế toán trước thuế - chỉ tiêu [19]=[15] 347.483.634

![]() Căn cứ vào phụ lục kết quả hoạt động sản xuất, kinh doanh, kế toán lập tờ khai quyết toán thuế TNDN như sau:

Căn cứ vào phụ lục kết quả hoạt động sản xuất, kinh doanh, kế toán lập tờ khai quyết toán thuế TNDN như sau:

Tổng lợi nhuận kế toán trước thuế thu nhập doanh nghiệp 347.483.634

- Chỉ tiêu [A1]

XÁC ĐỊNH THU NHẬP CHỊU THUẾ THEO LUẬT THUẾ TNDN

Tổng thu nhập chịu thuế - Chỉ tiêu [B12]=[A1] 347.483.634

Trong đó:

Thu nhập chịu thuế từ hoạt động sản xuất kinh doanh – Chỉ tiêu [B13] 347.483.634

XÁC ĐỊNH THUẾ TNDN PHẢI NỘP TỪ HOẠT ĐỘNG SẢN XUẤT KINH DOANH

Thu nhập chịu thuế - Chỉ tiêu [C1]=[B13] 347.483.634

Lỗ được chuyển trong kỳ - Chỉ tiêu [C3] 148.396.857

Thu nhập tính thuế - Chỉ tiêu [C4]=[C1]-[C3] 226.086.777

TNTT sau khi trích lập quỹ KHCN – Chỉ tiêu [C6]=[C4] 226.086.777

Trong đó:

Thu nhập tính thuế tính theo thuế suất 20% - Chỉ tiêu [C8] 226.086.777

Thuế TNDN từ hoạt động SXKD tính theo thuế suất không ưu đãi 45.217.355

- Chỉ tiêu [C10]=[C8]20%

Thuế TNDN của hoạt động sản xuất kinh doanh 45.217.355

- Chỉ tiêu [C16]=[C10]

TỔNG SỐ THUẾ TNDN PHẢI NỘP [D]

Thuế TNDN của hoạt động sản xuất kinh doanh 45.217.355

- Chỉ tiêu [D1]=[C16]

SỐ THUẾ TNDN ĐÃ TẠM NỘP TRONG NĂM TỔNG SỐ THUẾ TNDN CÒN PHẢI NỘP

Thuế TNDN của hoạt động sxkd – Chỉ tiêu [G1]=[D1] 45.217.355

20% SỐ THUẾ TNDN PHẢI NỘP [H]=[D]20%

9.043.471

CHÊNH LỆCH GIỮA SỐ THUẾ TNDN CÒN PHẢI 36.173.884

NỘP VỚI 20% SỐ THUẾ TNDN PHẢI NỘP

– Chỉ tiêu [I]=[G]-[H]

♯ Chỉ tiêu [I] ˃ 0, doanh nghiệp sẽ bị phạt chậm nộp