nhằm nâng cao hiệu quả sử dụng nguồn lực chung của Chính phủ và tạo điều kiện thuận lợi cho NNT.

- Tổ chức cơ quan thuế có xu hướng tiến tới là cơ quan dịch vụ công hơn là cơ quan hành chính nhà nước, theo đó, cơ quan thuế thu theo Luật thuế và được hưởng kinh phí trên cơ sở số thuế thu được và các chỉ số chất lượng quản lý.

- Các khoản thuế được phân cấp quản lý thu với phạm vi trách nhiệm quyền hạn được tách bạch giữa thuế trung ương, thuế địa phương. Mô hình tổ chức bộ máy cơ quan thuế được xác định theo nguyên tắc hiệu quả giữa số thuế thu được, số đối tượng phải quản lý và nguồn lực (chi phí, nhân lực), không theo địa giới hành chính.

- Mô hình tổ chức quản lý thuế có sự tổng hợp, ở các nước phát triển theo mô hình quản lý thuế theo đối tượng kết hợp với theo chức năng quản lý thuế.

- Phát triển các dịch vụ thuế điện tử theo nhiều hình thức đa dạng, phong phú thông qua Internet như kê khai, nộp thuế, sử dụng hóa đơn thuế điện tử.

- Hình thành và phát triển các trung tâm hỗ trợ NNT, trung tâm xử lý dữ liệu kê khai, nộp thuế quy mô quốc gia.

- Phát triển hệ thống dịch vụ thuế của các tổ chức, cá nhân ngoài ngành thuế, chuyển một phần vai trò cung cấp dịch vụ hỗ trợ về thuế cho NNT sang cho các tổ chức này (đại lý thuế, trung tâm hỗ trợ cuộc gọi, trung tâm xử lý dữ liệu).

- Tự động hoá quy trình xử lý về thuế theo nguyên tắc rủi ro, trong đó, nâng dần tỷ lệ số hồ sơ thuế được xử lý tự động (tỷ lệ xử lý trước, kiểm tra sau so với kiểm tra trước, xử lý sau) và mức độ chính xác về tính tuân thủ của

các hồ sơ xử lý tự động đó (qua việc kiểm tra ngẫu nhiên các hồ sơ xử lý trước đạt tỷ lệ tuân thủ tốt ở mức ngày càng cao) trên cơ sở hệ thống cơ sở dữ liệu về NNT ngày càng chính xác, đầy đủ, kịp thời.

- Xu hướng phát triển CNTT và những vấn đề đặt ra đối với việc ứng dụng CNTT vào ngành thuế Việt Nam

Ngày nay, ngành công nghiệp CNTT bao gồm các sản phẩm phần cứng, phần mềm, nội dung số đã và đang có được nhiều tiến bộ quan trọng. Trong đó phần mềm đóng vai trò chủ đạo trong việc phát triển sản phẩm, ví dụ như máy tính mang tố chất thần kinh, mạng thần kinh hoạt động được qua phần mềm. Về phần cứng, xu hướng của thế giới là phát triển kỹ thuật máy tính xử lý song song tốc độ cao, máy tính kiểu tế bào thần kinh trí tuệ nhân tạo là loại mô phỏng hoạt động theo não người, có năng lực tự tổ chức, tự học hỏi và tư duy trừu tượng. Về nội dung số, với sự ra đời của kỹ thuật điện toán đám mây (cloud computing) và xử lý thông tin đa phương tiện dưới dạng số hóa đã tạo điều kiện hình thành hệ thống cơ sở dữ liệu khổng lồ của nhân loại, hình thành “xa lộ thông tin”.

Từ năm 1993, sau khi Mỹ đưa ra “kế hoạch hành động để có những phương tiện cơ sở cho tin học” với số tiền 400 tỷ đô-la trong khoảng 20 năm, lập tức gây được ảnh hướng lớn trên toàn thế giới, các nước đều nắm lấy việc đại sự có ý nghĩa chiến lược nhất này để mong hòng đi tiên phong vào lĩnh vực tin học hóa xã hội và giành lấy cao điểm phát triển kinh tế trong thế kỷ tới, và họ đã vội vã đề ra kế hoạch xây dựng phương tiện cơ sở cho tin học [29, tr.113].

Hiện nay, nhiều nước và nhiều khu vực đã bắt tay vào việc thiết lập những cơ sở hạ tầng kỹ thuật CNTT hiện nay đang từ chỗ lấy quốc gia làm cơ

sở dần dần phát triển theo hướng toàn cầu. Xa lộ thông tin kết hợp với dịch vụ mạng máy tính và các mạng điện thoại, truyền hình sẽ tạo nên những bước đột phá trong mọi lĩnh vực đời sống của xã hội loài người. Cùng với các tiến bộ trong lĩnh vực xử lý âm thanh, hình ảnh và khả năng dịch thuật tự động dữ liệu dạng văn bản giữa các ngôn ngữ (hãng Google đã có những thử nghiệm ban đầu qua mạng Internet và co những thành công đáng khích lệ), trong tương lai việc trao đổi thông tin sẽ thu hẹp khoảng cách địa lý, loại bỏ các rào cản về ngôn ngữ và tạo nên những bước tiến lớn trong nền kinh tế nói chung và trong quản lý nhà nước về kinh tế nói riêng. Việc xây dựng xa lộ thông tin sẽ mang lại lợi ích to lớn về sản xuất, giao dịch điện tử, thúc đẩy khoa học kỹ thuật phát triển, nâng cao năng lực và hiệu quả hoạt động của chính phủ. Trong những năm qua, nguồn vốn đầu tư đã được đổ vào lĩnh vực CNTT, hàng trăm triệu đô-la Mỹ đã được đầu tư xây dựng, mở rộng hệ thống kết nối Internet băng thông rộng ở khắp nơi trên thế giới, hệ thống cáp quang dưới biển. Máy tính rẻ hơn và được phân phối rộng khắp. Sự bùng nổ của phần mềm thư điện tử, các phương tiện tìm kiếm như Google và phần mềm có thể chia nhỏ bất cứ công việc nào và gửi đến các địa điểm khác nhau trên thế giới, tạo điều kiện cho dịch vụ việc làm từ xa. Những thay đổi đó đã tạo ra một hệ thống cho phép việc làm tri thức và trí tuệ có thể được thực hiện từ bất cứ nơi đâu. Việc làm có thể được chia nhỏ, được giao, phân phối, sản xuất và lại được ghép lại, cho phép chúng ta làm việc một cách tự do hơn trước kia rất nhiều, đặc biệt đối với những việc làm có tính chất trí tuệ [30, tr.21-22].

Trong thời gian tới, các nhà khoa học đã đưa ra một số phân tích dự báo về CNTT với các xu hướng phát triển sau đây:

+ Xét về sự phát triển, CNTT sẽ tạo môi trường hoạt động sản xuất kinh doanh và phối hợp quản lý xuyên quốc gia;

+ Xét về quy mô thị trường phần mềm, phần cứng thì tỷ trọng phần mềm sẽ phát triển ngày càng lớn và cao hơn so với phần cứng;

+ Xét về vị trí thì CNTT sẽ thâm nhập vào quá trình sản xuất kinh doanh và tạo ra giá trị cao hơn trong các sản phẩm;

+ Xét về mặt cơ cấu đầu tư, CNTT sẽ tạo ra việc hình thành và phát triển cac ngành kỹ thuật trí tuệ cao;

+ CNTT sẽ tạo điều kiện để nâng cao chất lượng dịch vụ hỗ trợ toàn xã hội và cải tiến cuộc sống của người dân.

- Những vấn đề đặt ra đối với việc ứng dụng CNTT vào các hoạt động ngành thuế Việt nam:

Với sự phát triển theo xu hướng tiến bộ của CNTT, ngành thuế Việt Nam cần chuẩn bị nội dung để đẩy mạnh ứng dụng CNTT trong công tác quản lý nhà nước về thuế, bao gồm tin học hóa công tác quản lý thuế và cung cấp dịch vụ công hỗ trợ NNT.

Để thực hiện được nội dung trên, ngành thuế cần đổi mới chất lượng của hệ thống ứng dụng CNTT để hình thành hệ thống CSDL tập trung, đồng bộ thông tin về thuế bao gồm CSDL phi cấu trúc về chính sách chế độ, thủ tục về thuế và CSDL có cấu trúc với các thông tin tích hợp về NNT.

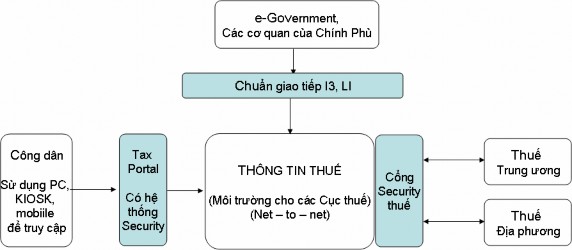

Bên cạnh việc trao đổi, đồng bộ dữ liệu trong nội bộ, ngành thuế cần củng cố và mở rộng liên kết trao đổi dữ liệu với các ngành liên quan như quản lý đăng ký kinh doanh, kho bạc, hải quan, ngân hàng, quản lý thị trường, công an, biên phòng,… và góp phần tạo nên các dịch vụ Chính phủ điện tử (mô hình giao tiếp trao đổi dữ liệu thuế).

Hình 3.1: Giao tiếp trao đổi dữ liệu thuế

Hình 3.1: Giao tiếp trao đổi dữ liệu thuế mô tả tổng quan giao tiếp trao đổi dữ liệu thuế cho thấy cần có các chuẩn trao đổi dữ liệu, có cơ chế và chuẩn an ninh hệ thống cung cấp, trao đổi thông tin bên ngoài. Đây là những yêu cầu kỹ thuật quan trọng mà ngành thuế cần nghiên cứu đầy đủ và có sự trao đổi, phối hợp và thống nhất với các đơn vị có liên quan trước khi thực hiện chính thức.

Bên cạnh đó, cần phát triển hệ thống CNTT với nhiều kênh cung cấp thông tin cho NNT qua Internet (website, ứng dụng, thư điện tử), điện thoại,… nhằm tạo điều kiện cho NNT tiếp cận đầy đủ, kịp thời và chính xác các thông tin mang tính chất hướng dẫn, hỗ trợ, giám sát và đối chiếu trong quá trình thực hiện nghĩa vụ về thuế.

3.1.2. Quan điểm, phương hướng, mục tiêu ứng dụng CNTT trong ngành thuế

3.1.2.1. Quan điểm

Hiện nay ngành thuế đang đứng trước thách thức to lớn về đổi mới chính sách, hiện đại hoá quản lý thuế để nâng cao năng lực quản lý nhà nước trong lĩnh vực thuế và hội nhập quốc tế. Chiến lược phát triển của ngành thuế

đòi hỏi hệ thống ứng dụng CNTT không chỉ đáp ứng các yêu cầu của công tác quản lý thuế hiện tại mà còn phải được phát triển và sẵn sàng đáp ứng các yêu cầu mới trong thời gian tới. Đồng thời, CNTT được xác định là công cụ quan trọng không thể thiếu để góp phần hỗ trợ tích cực cho các nhà lãnh đạo, quản lý trong việc nắm bắt thông tin đầy đủ, kịp thời, chính xác để từ đó có căn cứ đưa ra các định hướng, chỉ đạo, điều hành và cải tiến nghiệp vụ quản lý thuế.

Bên cạnh đó, yêu cầu đẩy mạnh ứng dụng CNTT trong ngành thuế trở nên cấp thiết do những vấn đề phát sinh liên quan đến nhu cầu hình thành và sử dụng hệ thống thông tin tích hợp đầy đủ, đồng bộ về thuế có sự kết nối trao đổi dữ liệu với Kho bạc, Hải quan, ngân hàng, bảo hiểm xã hội, công an, tòa án, viện kiểm sát,….

Trong quá trình hội nhập, ngoài các yêu cầu cải cách hệ thống chính sách thuế, hệ thống quản lý thuế phù hợp với thông lệ quốc tế thì việc ứng dụng CNTT nâng cao khả năng trao đổi các dữ liệu liên quan đến việc xác định nguồn gốc phát sinh thu nhập phải nộp thuế tại các quốc gia liên quan, tiếp nhận các thông tin để ngăn chặn các hành vi trốn thuế, tránh thuế thông qua xuất nhập khẩu hoặc ngăn chặn hành vi chuyển giá giữa các công ty thành viên trong hoặc ngoài lãnh thổ Việt Nam.

Trong bối cảnh nêu trên, ngành thuế cần lựa chọn bước đi phù hợp với điều kiện nguồn tài chính và nhân lực hiện có và phù hợp với hoàn cảnh chung của đất nước về trình độ dân trí, ý thức tuân thủ pháp luật. Trong mọi trường hợp, quá trình phát triển hệ thống CNTT ngành thuế phải bảo đảm tính kế thừa về dữ liệu, nguồn nhân lực, đường truyền kết nối mạng và trang thiết bị đang còn thời hạn sử dụng. Trong quá trình xây dựng các thành phần ứng dụng CNTT mới theo hướng xử lý tập trung thì cần có các giải pháp dự phòng

về đường truyền, ứng dụng vì chất lượng dịch vụ của các đơn vị cung cấp ở Việt Nam vẫn chưa đảm bảo mức độ cao để thực hiện giao dịch trực tuyến 24x7 (24 giờ/ngày và 7 ngày/tuần).

Việc đẩy mạnh ứng dụng CNTT trong giai đoạn tới được gắn với yêu cầu phải đảm bảo hiệu quả đầu tư, đồng bộ ở các khâu, các bộ phận quản lý thuế và các ngành liên quan. Các dữ liệu trao đổi trong nội bộ tài chính cần được ưu tiên thực hiện vì tính khả thi, việc này cần có những quy chế cụ thể và được Lãnh đạo Bộ Tài chính đồng ý và chỉ đạo thực hiện. Đối với các dữ liệu cần trao đổi với bên ngoài như đăng ký kinh doanh, ngân hàng, công an thì cần xác định yêu cầu thiết kế mở cả về kiến trúc hệ thống và ứng dụng để sẵn sàng kết nối và trao đổi theo những định dạng chuẩn về giao thức mạng và định dạng dữ liệu.

Trong giai đoạn 2011 - 2020, ngành thuế cần xác định việc xây dựng và triển khai các ứng dụng hỗ trợ giao dịch dữ liệu điện tử với NNT (thể nhân, pháp nhân) như đăng ký, kê khai, nộp thuế, hoàn thuế điện tử, hóa đơn điện tử tạo nên bước đột phá nổi bật trong giai đoạn tới.

3.1.2.2. Phương hướng ứng dụng công nghệ thông tin trong quản lý thuế

Từ những phân tích nêu trên, trong giai đoạn 2011 - 2020, phương hướng ứng dụng CNTT trong quản lý thuế được xác định như sau:

- Tiếp tục nâng cấp hệ thống CNTT hiện có để đáp ứng các thay đổi về yêu cầu quản lý thuế. Phát triển thay thế dần những thành phần CNTT đã lạc hậu theo mức độ cần thiết từ cao đến thấp. Đồng thời đầu tư xây dựng mới hệ thống ứng dụng CNTT có chức năng hệ thống lõi về quản lý thuế đảm bảo đáp ứng linh hoạt yêu cầu nghiệp vụ, phù hợp với kiến trúc hệ thống mới.

- Phát triển hệ thống CNTT mới thay thế hệ thống cũ.

- Xây dựng chiến lược, kế hoạch đẩy mạnh giải pháp ứng dụng CNTT trong ngành thuế Việt Nam. Chú trọng lập kế hoạch để bám sát thực hiện, đông thời điều chỉnh kịp thời khi có phát sinh, hình thành các bộ phận nhân sự có năng lực để lập kế hoạch, theo dõi, điều chỉnh,….

Ban hành |

Có thể bạn quan tâm!

-

Sơ Đồ Tổng Quan Các Chức Năng Quản Lý Thuế

Sơ Đồ Tổng Quan Các Chức Năng Quản Lý Thuế -

Đánh Giá Thực Trạng Ứng Dụng Cntt Ngành Thuế

Đánh Giá Thực Trạng Ứng Dụng Cntt Ngành Thuế -

Phương Hướng Và Mục Tiêu Ứng Dụng Công Nghệ Thông Tin Trong Ngành Thuế Việt Nam

Phương Hướng Và Mục Tiêu Ứng Dụng Công Nghệ Thông Tin Trong Ngành Thuế Việt Nam -

Mục Tiêu Ứng Dụng Cntt Trong Quản Lý Thuế

Mục Tiêu Ứng Dụng Cntt Trong Quản Lý Thuế -

Phương Án, Mô Hình Tổ Chức Và Lộ Trình Ứng Dụng Công Nghệ Thông Tin Trong Ngành Thuế Việt Nam

Phương Án, Mô Hình Tổ Chức Và Lộ Trình Ứng Dụng Công Nghệ Thông Tin Trong Ngành Thuế Việt Nam -

Ứng Dụng Cntt Phục Vụ Người Dân Và Doanh Nghiệp

Ứng Dụng Cntt Phục Vụ Người Dân Và Doanh Nghiệp

Xem toàn bộ 250 trang tài liệu này.

Điều chỉnh phát sinh

Chiến lược, kế hoạch ứng dụng CNTT phù hợp với yêu cầu của đơn vị | ||||

Cập nhật | Nhóm quản lý kiến trúc hệ thống High Level Application Archit ectur e | Thay đổi | Tu trú | |

Định hướng, chiến lược, yếu tố nghiệp vụ và các yêu cầu kỹ thuật

Công nghệ thay đổi

ân thủ kiến c phù hợp

Co m mu nic atio ns Wo rkfl ow | ||||||||

ce | Acc oun | ts Inst al ment Processi ng | Annual Ass ess ment | PA YG | Others | Other Kiosk ELS ESD | ||

Client Reg Data Ser v | istr y Acc ounti ng ice Transacti on Service | Common/D omai n Technical Infr astr uct ure | Ser vices Communication | s | Web Electronic Commerce Web Support/C omms | |||

![]()

Bên ngoài

Ap | Co | |||||

on s | ||||||

DB2 | CICS | MainFr ame | Other Platfor ms |

Các yêu cầu, lựa chọn

Đầu tư CNTT

![]()

Tính tuân thủ

Tuân thủ, sự sai khác và các ảnh hưởng

Các dự án

Các mô hình, chuẩn Và kế hoạch

Trao đổi thông tin

Hình 3.2: Mô hình xây dựng và quản lý chiến lược, kế hoạch CNTT

Hình 3.2: Mô hình xây dựng và quản lý chiến lược, kế hoạch CNTT cho thấy ngành thuế cần một quy trình đầy đủ các thành phần liên quan để xây dựng và quản lý chiến lược, kế hoạch CNTT. Trong quy trình này có những yêu cầu về tính tuân thủ đối với các thành phần liên quan, có các bước xử lý điều chỉnh phát sinh. Các dự án là nội dung cụ thể triển khai thực hiện theo kế hoạch đã được xây dựng.

Ứng dụng CNTT ngành thuế hướng đến hiệu quả hoạt động của cơ quan thuế được nâng cao do khả năng hỗ trợ cán bộ thuế thực hiện chức năng