- Thanh tra, kiểm tra thuế: Ngành thuế mới triển khai một vài ứng dụng như quản lý kết quả kiểm tra, thanh tra, phân tích báo cáo tài chính doanh nghiệp. Đây là một chức năng quan trọng cần sử dụng dữ liệu để phân tích rủi ro, quản lý theo trường hợp và do đó rất cần các ứng dụng CNTT với nguồn dữ liệu từ các nguồn trong và ngoài ngành thuế. Tuy nhiên hiện tại chưa có giải pháp CNTT phù hợp để cập nhật các dữ liệu hiện có trên các báo cáo giấy do NNT thực hiện và gửi đến cơ quan thuế, đồng thời chưa hình thành cơ chế nhận dữ liệu liên quan đến các giao dịch kinh tế từ các hệ thống bên ngoài như ngân hàng, hải quan, kế hoạch – đầu tư.

Hầu hết các ứng dụng lõi ngành thuế hiện nay được xây dựng theo mô hình kiến trúc khách - chủ (client - server). Gần đây ngành thuế đã và đang triển khai ứng dụng theo kiến trúc hệ thống nhiều lớp với giao diện web-based nhằm tăng cường khả năng triển khai các ứng dụng xử lý dữ liệu tập trung.

Đến nay, ngành thuế đã xây dựng các hệ thống ứng dụng theo các bài toán nghiệp vụ nêu trong Đề án tin học hóa của ngành để phục vụ cho công tác chuyên môn, nghiệp vụ của các cán bộ nghiệp vụ và hoạt động chỉ đạo, điều hành của lãnh đạo Tổng cục Thuế (chi tiết tại Phụ lục 01 - danh mục phần mềm ứng dụng CNTT ngành thuế [26]), cụ thể là:

Đối với nhóm bài toán quản lý thuế: Đây là nhóm bài toán nghiệp vụ chính của ngành thuế đã được ưu tiên phát triển ứng dụng CNTT trong những năm qua. Đến nay, ngành thuế đã xây dựng và triển khai hệ thống các ứng dụng phục vụ hầu hết các khâu của công tác quản lý thuế như: đăng ký thuế, xử lý tờ khai, tính thuế, tính nợ, tính phạt nộp chậm, đôn đốc thu nợ, quản lý hồ sơ, các hoạt động thanh tra, kiểm tra….

98

97

Hình 2.4: Sơ đồ tổng quan các chức năng quản lý thuế

Sơ đồ trên mô tả các chức năng cơ bản trong quá trình kê khai, nộp thuế, hoàn thuế và cho thấy các nguồn dữ liệu liên quan mà ngành thuế cần quản lý ở mức độ tổng thể.

Đối với nhóm bài toán quản lý nội bộ: Tổng cục Thuế đã xây dựng và triển khai hệ thống các ứng dụng phục vụ công tác quản lý nội bộ ngành thuế như: quản lí hoá đơn ấn - chỉ thuế, quản lý công văn - tờ trình và triển khai các ứng dụng dùng chung của Bộ Tài chính (quản lý cán bộ, kế toán hành chính sự nghiệp, quản lý đầu tư xây dựng cơ bản).

Hiện nay ngành thuế đã thực hiện ứng dụng CNTT trong nhiều nghiệp vụ và ở các cấp từ trung ương (Tổng cục Thuế) đến tỉnh (Cục Thuế), huyện (Chi cục Thuế). Bảng 2.4: Hệ thống ứng dụng CNTT ngành thuế đã triển khai trong thời gian vừa qua.

Bảng 2.4: Hệ thống các ứng dụng CNTT ngành thuế

Cấp triển khai | |||

Tổng cục Thuế | Cục Thuế | Chi cục Thuế | |

- Nhóm bài toán quản lý thuế | |||

Quản lý thuế | X | X | X |

Quản lý đăng lý thuế | X | X | X |

Quản lý thông tin người sử dụng | X | X | |

Quản lý nợ | X | X | X |

Tập trung CSDL quản lý thuế toàn quốc và khai thác thông tin | X | X | X |

Tra cứu thông tin ngành thuế | X | X | X |

Dịch vụ hỗ trợ NNT | X | ||

Trao đổi dữ liệu đăng ký thuế với các cơ quan ngoài | X | X | X |

Cập nhật và khai thác thông tin báo cáo tài chính doanh nghiệp | X | X | X |

Có thể bạn quan tâm!

-

Kết Quả Chủ Yếu Trong Hoạt Động Quản Lý Thuế

Kết Quả Chủ Yếu Trong Hoạt Động Quản Lý Thuế -

Đóng Góp Của Ngành Thuế Vào Sự Phát Triển Của Nền Kinh Tế

Đóng Góp Của Ngành Thuế Vào Sự Phát Triển Của Nền Kinh Tế -

Tổ Chức, Quản Lý Hệ Thống Cntt Ngành Thuế

Tổ Chức, Quản Lý Hệ Thống Cntt Ngành Thuế -

Đánh Giá Thực Trạng Ứng Dụng Cntt Ngành Thuế

Đánh Giá Thực Trạng Ứng Dụng Cntt Ngành Thuế -

Phương Hướng Và Mục Tiêu Ứng Dụng Công Nghệ Thông Tin Trong Ngành Thuế Việt Nam

Phương Hướng Và Mục Tiêu Ứng Dụng Công Nghệ Thông Tin Trong Ngành Thuế Việt Nam -

Quan Điểm, Phương Hướng, Mục Tiêu Ứng Dụng Cntt Trong Ngành Thuế

Quan Điểm, Phương Hướng, Mục Tiêu Ứng Dụng Cntt Trong Ngành Thuế

Xem toàn bộ 250 trang tài liệu này.

Cấp triển khai | |||

Tổng cục Thuế | Cục Thuế | Chi cục Thuế | |

Ứng dụng phân tích tình trạng thuế (Phân tích tờ khai, phân tích quyết toán, phân tích hồ sơ hoàn thuế, hồ sơ miễn giảm thuế | X | X | |

Ứng dụng theo dõi kết quả thanh tra kiểm tra | X | X | |

Quản lý thuế Nông nghiệp nhà đất | X | ||

Tra cứu thông tin nội bộ ngành thuế phục vụ công tác hỗ trợ NNT | X | X | X |

Ứng dụng hỗ trợ NNT kê khai tờ khai thuế mã vạch 2 chiều | X | X | |

Ứng dụng hỗ trợ NNT tra cứu thông tin quản lý thuế tại bộ phận “một cửa” | X | X | |

Truyền nhận dữ liệu nội bộ ngành thuế | X | X | X |

Trao đổi thông tin thu nộp giữa cơ quan thuế và cơ quan kho bạc nhà nước | X | X | X |

- Nhóm ứng dụng phục vụ quản lý nội bộ ngành | |||

Quản lý công văn - Tờ trình | X | X | |

Quản lý ấn chỉ | X | X | X |

Tính lương, thưởng | X | X | X |

Quản lý hồ sơ cán bộ | X | X | |

Quản lý thiết bị tin học | X | X | X |

Nguồn: Tổng cục Thuế (năm 2010)

2.2.4. Hiện trạng đầu tư CNTT trong ngành thuế

Trong những năm qua ngành thuế đã dành một khoản ngân sách khá lớn để đầu tư cho hệ thống phần mềm, phần cứng để phục vụ yêu cầu công việc. Các máy tính và thiết bị cá nhân cho cán bộ thuế được trang bị tương đối đầy đủ. Hệ thống máy chủ được quy hoạch chi tiết, rõ ràng theo chức năng như, cụ thể như: chức năng dịch vụ quản lý dữ liệu, chức năng ứng dụng chủ, chức

năng trao đổi dữ liệu với cấp dưới và đơn vị ngoài, chức năng cung cấp dịch vụ thư điện tử Microsoft Exchange, kết nối dịch vụ Internet, cụ thể như sau:

- Về hạ tầng truyền thông: Đã xây dựng hệ thống mạng Intranet ngành thuế với tốc độ tương đối cao (đường leaseline kết nối giữa Trung tâm miền Bắc và miền Nam là 20 Mbps, kết nối từ Cục Thuế đến Trung tâm tỉnh và đến Trung tâm miền là 2 Mbps). Đến nay ngành thuế đã triển khai đường leased- line xuống đến tất cả các Chi cục Thuế theo dự án mở rộng hạ tầng truyền thông ngành tài chính. Hệ thống hạ tầng truyền thông của ngành thuế đã được kết nối với các ngành kho bạc, hải quan, tài chính và một số ngân hàng thương mại. Các Cục Thuế, Chi cục Thuế đều có mạng nội bộ (LAN) và kết nối Internet.

- Về trang thiết bị: Trong những năm qua ngành thuế đã sử dụng ngân sách nhà nước để đầu tư thiết bị tin học cho toàn ngành thuế, bước đầu đã đáp ứng khá tốt cho yêu cầu quản lý thuế trên máy tính. Hệ thống máy chủ của toàn ngành thuế tại từng cấp đều được quy hoạch chi tiết, rõ ràng theo chức năng như: Chức năng dịch vụ quản lý dữ liệu; Chức năng ứng dụng chủ; Chức năng trao đổi dữ liệu với cấp dưới và đơn vị ngoài; Chức năng cung cấp dịch vụ thư điện tử, kết nối dịch vụ Internet.

Đến nay việc trang bị máy tính cá nhân để phục vụ công việc đã được triển khai tương đối đầy đủ. Tại cơ quan Tổng cục do tính chất công việc quan trọng chỉ đạo toàn ngành và khối lượng thông tin phải xử lý lớn nên đến nay 100% số cán bộ tại văn phòng Tổng cục đã được cấp máy tính cá nhân. Tại các Cục Thuế, số máy tính được cấp đạt 98,69% so với nhu cầu (tính trên tổng số cán bộ tại các cơ quan Cục Thuế cả nước). Tổng số máy tính đang sử dụng cấp Chi cục Thuế đạt tỷ lệ 96,81%.

Đánh giá chung về đầu tư CNTT ngành thuế thời gian vừa qua đã có những nâng cấp lớn, đảm bảo các chuẩn quy định chung của ngành Tài chính, đáp ứng được các yêu cầu càng cao về khai thác và sử dụng hệ thống CNTT.Hệ thống hạ tầng kỹ thuật và truyền thông của ngành thuế không chỉ đáp ứng yêu cầu hiện tại mà còn có khả năng mở rộng đáp ứng yêu cầu trong thời gian tới. Đối với trang thiết bị, tuy đã đáp ứng tốt yêu cầu hiện tại, nhưng trong giai đoạn tới có thể cần phải đầu tư mới phù hợp với mô hình kiến trúc hệ thống xử lý tập trung. Hệ thống ứng dụng được phát triển nâng cấp tương đối phù hợp với yêu cầu nghiệp vụ. Theo báo cáo tổng kết công tác CNTT ngành thuế giai đoạn 2005 - 2010 [32, tr.38] thì số kinh phí đầu tư trong lĩnh vực CNTT giai đoạn 2008 - 2010 được ưu tiên tăng cường nguồn kinh phí từ ngân sách nhà nước (phụ lục 04).

2.2.5. Hiệu quả ứng dụng CNTT trong quản lý thuế

Căn cứ kết quả khảo sát thông qua các báo cáo tổng kết công tác thuế hàng năm và thực tế làm việc tại một số Cục Thuế cho thấy tác động của ứng dụng CNTT trong hoạt động của một cơ quan thuế được gia tăng giá trị qua thời gian. Kết quả khảo sát cho thấy khả năng xử lý tờ khai tính thuế được rút ngắn xuống còn khoảng 5 ngày (so với thời gian 10 ngày ở giai đoạn trước đây). Đối với chức năng phát hành thông báo thuế trước đây được xem là một vấn đề không phức tạp về nghiệp vụ nhưng lại là một vấn đề lớn về khối lượng công việc do thời hạn trước ngày 10 hàng tháng, nếu trước đây cán bộ thực hiện thủ công mất khoảng 5 ngày, thì bây giờ có thể thực hiện trong vòng 1 ngày (thậm chí rút ngắn còn vài giờ). Quá trình nhập chứng từ nộp thuế do cơ quan Kho bạc hồi báo cũng tương tự như việc xử lý tờ khai tính thuế, đây là một trong những căn cứ quan trọng để xác định mức độ chấp hành nghĩa vụ nộp NSNN của NNT và xác định các khoản nợ đọng, tính phạt

nộp chậm. Trước đây, khi chưa có ứng dụng CNTT, cơ quan thuế không thể tính đúng được các khoản phạt nộp chậm (do rất khó tính toán được chính xác số tiền phạt nộp chậm vì tỷ lệ phạt nộp chậm đòi hỏi số liệu chi tiết, có các công thức tính phạt đối với các trường hợp khác nhau). Thực tế khảo sát công tác quản lý thuế tại Cục thuế Hải Phòng cho thấy nhờ ứng dụng CNTT mà cơ quan thuế này đã thu được khoảng 30 tỷ đồng trong năm 2000 từ khoản tính phạt nộp chậm về thuế. Như vậy, việc ứng dụng CNTT ở ngành thuế không chỉ nâng cao hiệu quả công tác thu thuế mà còn có ý nghĩa quan trọng trong việc thực thi có hiệu lực các chính sách thuế do Nhà nước đề ra.

Bên cạnh đó, thông qua việc ứng dụng CNTT, nhiều vấn đề hạn chế trước đây như sự can thiệp tuỳ tiện của cán bộ thuế trong việc xác định tính thuế, tính nợ, tính phạt đã bị loại bỏ, các vấn đề sai sót do tính toán thủ công đã được khắc phục về cơ bản (ngoại trừ việc nhập sai số liệu).

Báo cáo tổng kết công tác trong giai đoạn vừa qua của ngành thuế cho thấy các cải tiến về phương thức quản lý thuế như xử lý tờ khai, tính thuế, tính nợ, tính phạt, hoàn,… được thực hiện đầy đủ từ khi có các ứng dụng CNTT. Không chỉ có hiệu quả trong nội bộ ngành thuế mà ứng dụng CNTT trong quản lý thuế đã làm cho NNT nhận thức được việc cơ quan thuế đã ứng dụng CNTT trong công tác quản lý thuế, từ đó góp phần ngăn chặn và xử lý các gian lận trong kê khai thuế và tình trạng chây ỳ chậm nộp (vì sẽ bị phạt), do đó NNT đã chấp hành nghĩa vụ nộp thuế tốt hơn (về thời hạn, về số thuế phải nộp). Số liệu tổng hợp, báo cáo của Tổng cục Thuế, cho thấy số thu từ thuế nội địa tăng trưởng hàng năm, năm sau cao hơn năm trước [30, tr.77].

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

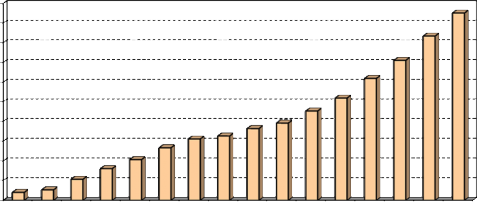

Hình 2.5: Biểu đồ số thu NSNN thời kỳ 1990-2005

Nguồn: Tổng cục Thuế

Hình 2.5: Biểu đồ số thu NSNN thời kỳ 1990-2005 cho thấy mức độ tăng thu NSNN, trong đó có tác động tích cực của hoạt động ứng dụng CNTT ngành thuế được đầu tư tăng dần cùng với tỷ trọng gia tăng số thu từ thuế, phí và lệ phí. Mức độ cụ thể của các tác động này cần được nghiên cứu thông qua mô hình kinh tế lượng và có thể thực hiện trong công trình nghiên cứu khoa học về sau của (cần có sự đầu tư về nhân lực, tài chính của tập thể các chuyên gia trong ngành thuế).

Tuy nhiên, với các phân tích hiện có về quá trình đầu tư hệ thống CNTT trong quản lý thuế cho thấy khả năng đáp ứng yêu cầu quản lý thuế với các tính năng nổi bật như tiện lợi hơn, nhanh hơn, hiệu quả hơn, cụ thể là:

- Đối với nhóm bài toán quản lý thuế: Đây là nhóm bài toán nghiệp vụ được ngành thuế đặt việc ưu tiên nên hàng đầu, đến nay ngành thuế đã xây dựng và triển khai các hệ thống ứng dụng trong các khâu của công tác quản lý thuế như đăng ký thuế, xử lý tờ khai, tính thuế, tính nợ, tính phạt nộp chậm, đôn đốc thu nợ, quản lý hồ sơ, các hoạt động thanh tra, kiểm tra…