220 - Kiểm soát chất lượng hoạt động kiểm toán: Chất lượng hoạt động kiểm toán là mức độ thoả mãn của các đối tượng sử dụng kết quả kiểm toán về tính khách quan và độ tin cậy vào ý kiến kiểm toán của kiểm toán viên; ...

Lượng kiểm toán BCTC, tác giả cho rằng việc nghiên cứu hoàn thiện kiểm soát chất lượng trong kiểm toán BCTC tại công ty TNHH kiểm toán ASC là cần thiết. Kết quả nghiên cứu sẽ làm phong phú thêm kiến thức lý luận và thực tiễn về ...

Chương 3 PHƯƠNG HƯỚNG VÀ GIẢI PHÁP HOÀN THIỆN KIỂM SOÁT CHẤT LƯỢNG TRONG KIỂM TOÁN BÁO CÁO TÀI CHÍNH TẠI CÔNG TY TRÁCH NHIỆM HỮU HẠN KIỂM TOÁN ASC 3.1. Sự cần thiết phải hoàn thiện kiểm soát chất lượng trong kiểm toán báo cáo tài ...

Vai trò của kiểm soát chất lượng trong kiểm toán báo cáo tài chính Kiểm soát chất lượng kiểm toán, trước hết là nhằm đảm bảo kết quả kiểm toán đạt tiêu chí chất lượng, đáp ứng yêu cầu tin cậy của các đối tượng sử dụng ...

TRƯỜNG ĐẠI HỌC CÔNG ĐOÀN PHẠM HUY HÙNG KIỂM SOÁT CHẤT LƯỢNG TRONG KIỂM TOÁN BÁO CÁO TÀI CHÍNH TẠI CÔNG TY TRÁCH NHIỆM HỮU HẠN KIỂM TOÁN ASC TÓM TẮT LUẬN VĂN THẠC SĨ KẾ TOÁN MÃ SỐ: 60340301 NGƯỜI HƯỚNG DẪN KHOA HỌC: TS. NGUYỄN ...

Trường Đại Học Công Đoàn Phạm Huy Hùng Kiểm Soát Chất Lượng Trong Kiểm Toán Báo Cáo Tài Chính Tại Công Ty Trách Nhiệm Hữu Hạn Kiểm Toán Asc Luận Văn Thạc Sĩ Kế Toán Mã Số: 60340301 Người Hướng Dẫn Khoa Học: Ts. Nguyễn Thị Mỹ Hà ...

Residuals Statistics a Minimu m Maximu m Mean Std. Deviation N Predicted Value 13.49 25.21 20.37 1.638 112 Residual -6.736 3.905 .000 1.483 112 Std. Predicted Value -4.198 2.957 .000 1.000 112 Std. Residual -4.417 2.561 .000 .973 112 a. Dependent Variable: CL

PHỤ LỤC 4 KẾT QUẢ KIỂM ĐỊNH THANG ĐO Biến Quyết định nhà quản trị Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items .773 .775 4 Item-Total Statistics Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected ...

(9) Nhận thức của người chủ DN: Nhà quản trị càng am hiểu về công tác kế toán, xây dựng được giá trị cốt lòi cho doanh nghiệp và có các kế hoạch tài chính ngắn và dài hạn thì chất lượng BCTC của doanh nghiệp sẽ cao (10) Trình ...

Tốt chính sách thuế với nhà nước, có nghĩa là doanh nghiệp phải có hóa đơn chứng từ về thuế đầu vào, thuế đầu ra rò ràng, đầy đủ, trung thực và đúng theo quy định của luật thuế hiện hành. Đồng thời, doanh nghiệp cũng phải ...

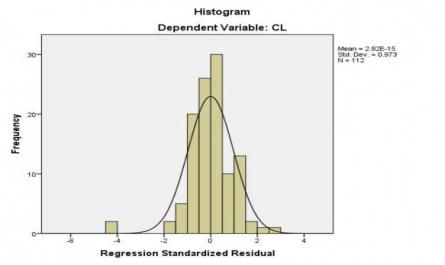

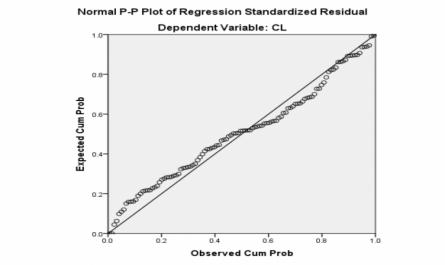

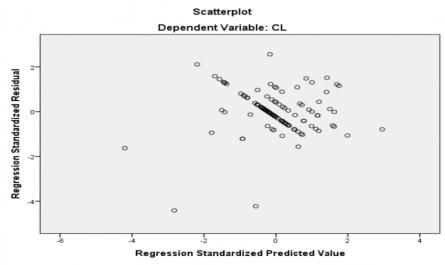

Này có nghĩa là phương sai của phần dư và giá trị dự đoán đã được chuẩn hóa là độc lập nhau. Vì vậy, giả định tuyến tính được thỏa mãn. 4.7.2 Kiểm tra giả định các phần dư có phân phối chuẩn Phần dư có thể không tuân theo ...

Kết quả từ bảng 4.11 cho thấy giá trị Sig = .000 (< 0.05) chứng tỏ rằng mô hình hồi quy xây dựng là phù hợp với bộ dữ liệu thu thập được và các biến đưa vào đều có ý nghĩa về mặt thống kê với mức ý nghĩa 5% nên bác bỏ ...

Trang 3288, Trang 3289, Trang 3290, Trang 3291, Trang 3292, Trang 3293, Trang 3294, Trang 3295, Trang 3296, Trang 3297,