cầu riêng của từng khách hàng. Thông qua đó, có thể duy trì mối quan hệ với khách hàng. ngân hàng phải tìm cách biến mỗi nhân viên nghiệp vụ của mình thành một thế mạnh thực sự của ngân hàng. “Nhân viên là bộ mặt của ngân hàng”, nhân viên tiếp xúc trực tiếp với khách hàng, mọi cử chỉ, tác phong, hành động của nhân viên đều nằm trong mắt khách hàng và thực tế khách hàng thường đánh giá ngân hàng thông qua nhân viên của ngân hàng đó. Một nhân viên luôn nhiệt tình, niềm nở, phục vụ khách hàng hết lòng sẽ nâng cao giá trị của ngân hàng trong mắt khách hàng và thúc đẩy mối quan tâm của khách hàng đối với ngân hàng. Sự thoải mái và tin tưởng là rất cần thiết trong giao dịch. Tuy nhiên, không phải các nhân viên đều cung cấp chất lượng dịch vụ như nhau, thậm chí một nhân viên giao dịch có thể cung cấp các chất lượng dịch vụ khác nhau tại những thời điểm khác nhau. Do đó, việc đào tạo nhân viên một cách bài bản, có kỹ năng, có trách nhiệm, thái độ nghiêm túc, đạo đức tốt là yếu tố quyết định chất lượng dịch vụ.

d. Khái niệm chất lượng dịch vụ thẻ ATM

Chất lượng dịch vụ thẻ là khả năng đáp ứng dịch vụ thẻ đối với sự mong đợi của khách hàng sử dụng thẻ, hay nói cách khác đó là toàn bộ những hoạt động, lợi ích tăng thêm mà ngân hàng mang lại cho khách hàng nhằm thiết lập, củng cố và mở rộng quan hệ đối tác lâu dài với khách hàng thông qua việc tạo nên sự hài lòng với khách hàng.

1.1.2.2. Sự hài lòng của khách hàng

a. Khái niệm

Theo Philip Kotler, sự thỏa mãn của khách hàng (Customer satisfaction) là mức độ của trạng thái cảm giác của một người bắt nguồn từ việc so sánh kết quả thu được từ việc tiêu dùng sản phẩm hoặc dịch vụ với những kỳ vọng mong muốn. Kỳ vọng được xem như là ước mong hay mong đợi của con người, nó bắt nguồn từ nhu cầu cá nhân, kinh nghiệm trước đó và thông tin bên ngoài như quảng cáo, thông tin, truyền miệng từ bạn bè, gia đình...Trong đó nhu cầu cá nhân là yếu tố được hình thành từ nhận thức của con người mong muốn thỏa mãn cái gì đó như nhu cầu thông tin liên lạc, ăn uống, nghỉ ngơi…

Có thể bạn quan tâm!

-

Đánh giá chất lượng dịch vụ thẻ atm của ngân hàng tmcp quốc tế Việt Nam – chi nhánh Thừa Thiên Huế - 1

Đánh giá chất lượng dịch vụ thẻ atm của ngân hàng tmcp quốc tế Việt Nam – chi nhánh Thừa Thiên Huế - 1 -

Đánh giá chất lượng dịch vụ thẻ atm của ngân hàng tmcp quốc tế Việt Nam – chi nhánh Thừa Thiên Huế - 2

Đánh giá chất lượng dịch vụ thẻ atm của ngân hàng tmcp quốc tế Việt Nam – chi nhánh Thừa Thiên Huế - 2 -

Sơ Đồ Cơ Cấu Bộ Máy Tổ Chức Của Ngân Hàng Quốc Tế Chi Nhánh Huế

Sơ Đồ Cơ Cấu Bộ Máy Tổ Chức Của Ngân Hàng Quốc Tế Chi Nhánh Huế -

Tình Hình Kinh Doanh Thẻ Của Ngân Hàng Tmcp Quốc Tế Việt Nam - Chi Nhánh Huế Giai Đoạn 2010 - 2012

Tình Hình Kinh Doanh Thẻ Của Ngân Hàng Tmcp Quốc Tế Việt Nam - Chi Nhánh Huế Giai Đoạn 2010 - 2012 -

Kết Quả Phân Tích Nhân Tố Sự Hài Lòng Chung Của Khách Hàng

Kết Quả Phân Tích Nhân Tố Sự Hài Lòng Chung Của Khách Hàng

Xem toàn bộ 87 trang tài liệu này.

b. Vai trò của sự hài lòng

Phương châm hoạt động của các công ty kinh doanh là phải thỏa mãn nhu cầu của khách hàng vì khách hàng là nguồn doanh thu và lợi nhuận của công ty. Khi khách hàng hài lòng với hàng hóa, chất lượng dịch vụ của công ty thì khả năng tiếp tục mua lại sản phẩm của công ty là rất cao. Mặt khác, khi họ thỏa mãn họ sẽ có xu hướng giới thiệu và nói tốt về sản phẩm của công ty với người khác. Sự thỏa mãn của người tiêu dùng đối với dịch vụ là cảm xúc đối với công ty kinh doanh dịch vụ dựa trên việc tiếp xúc hay giao dịch với công ty.

Chất lượng dịch vụ và sự thỏa mãn là hai khái niệm khác nhau nhưng có mối quan hệ chặt chẽ với nhau trong nghiên cứu về dịch vụ. Các nghiên cứu trước đây cho thấy chất lượng dịch vụ là nguyên nhân dẫn đến sự thỏa mãn. Lý do là chất lượng dịch vụ liên quan đến việc cung cấp dịch vụ còn sự thỏa mãn chỉ được đánh giá sau khi đã sử dụng dịch vụ đó. Nếu chất lượng dịch vụ được cải thiện nhưng không dựa trên nhu cầu của khách hàng thì không bao giờ khách hàng hài lòng và thỏa mãn với chất lượng dịch vụ đó. Do đó khi sử dụng dịch vụ, nếu khách hàng cảm nhận được rằng dịch vụ đó có chất lượng cao thì khách hàng sẽ thỏa mãn với dịch vụ đó. Và ngược lại, nếu họ cảm nhận rằng dịch vụ đó có chất lượng thấp thì họ sẽ không hài lòng.

c. Mối quan hệ giữa chất lượng dịch vụ và sự hài lòng của khách hàng

Nhu cầu khách hàng được thỏa mãn hay không? Khách hàng có hài lòng hay không? Đó luôn là mối quan tâm hàng đầu của các nhà kinh doanh. Nếu chất lượng dịch vụ rất cao, mức độ thỏa mãn vượt quá sự mong đợi, khách hàng sẽ rất hài lòng. Chất lượng dịch vụ cao, mức độ thỏa mãn đạt được sự mong đợi, khách hàng cảm thấy vui vẻ hài lòng. Ngược lại, nếu chất lượng dịch vụ thấp, mức độ thỏa mãn thấp hơn giá trị mong đợi, khách hàng sẽ thất vọng. Đã có nhiều nghiên cứu cho rằng, chất lượng dịch vụ và sự thỏa mãn nhu cầu khách hàng là hai khái niệm riêng biệt. Sự thỏa mãn khách hàng là một khái niệm tổng quát chỉ sự hài lòng của khách hàng khi sử dụng sản phẩm hay dịch vụ, trong khi chất lượng dịch vụ tập trung vào những thành phần cụ thể của dịch vụ (Zeithaml & Bitner, 2000) [23]. Nói cách khác, chất lượng dịch vụ và sự hài lòng của khách hàng có

mối quan hệ tương hỗ chặt chẽ với nhau, trong đó chất lượng dịch vụ là cái tạo ra trước, quyết định đến sự hài lòng của khách hàng.

Hình 1.1: Mối quan hệ giữa sự hài lòng của khách hàng với chất lượng dịch vụ

1.1.2.3. Các mô hình đánh giá chất lượng dịch vụ

Ngày nay, chất lượng dịch vụ là một trong những yếu tố được quan tâm hàng đầu trong việc nâng cao khả năng cạnh tranh của doanh nghiệp. Tuy vậy, hiện nay vẫn chưa có điểm thống nhất giữa các nhà nghiên cứu về chất lượng dịch vụ, nhưng có một điểm chung là đều nhìn nhận rằng chất lượng dịch vụ có mối quan hệ mật thiết với sự hài lòng khách hàng (Cronin & Taylor, 1992)[13] và chất lượng dịch vụ sẽ là thước đo dịch vụ kì vọng của khách hàng (Lewis & Boom, 1982) [17].

a. Lý thuyết 5 thành phần của Parasuraman

Nghiên cứu của Parasuman (1985) cho rằng chất lượng dịch vụ là khoảng cách giữa kì vọng của khách hàng về dịch vụ mà họ đang sử dụng với cảm nhận thực tế về dịch vụ mà họ hưởng thụ. Các nhà nghiên cứu đưa ra mô hình 5 khoảng cách như sau:

Khoảng cách 1: là sai biệt giữa kì vọng của khách hàng và cảm nhận của nhà cung cấp dịch vụ về kì vọng đó. Sự diễn dịch kì vọng của khách hàng khi không hiểu thấu đáo các đặc trưng của chất lượng dịch vụ, đặc trưng khách hàng tạo ra sai biệt này.

Khoảng cách 2: được tạo ra khi nhà cung cấp gặp các khó khăn, trở ngại khách quan lẫn chủ quan khi chuyển các kì vọng được cảm nhận sang các tiêu chí chất lượng cụ thể và

chuyển giao chúng đúng như kì vọng. Các tiêu chí này trở thành thông tin tiếp thị đến khách hàng.

Khoảng cách 3: hình thành khi nhân viên chuyển giao dịch vụ cho khách hàng không đúng các tiêu chí đã định. Vai trò nhân viên giao dịch trực tiếp rất quan trọng trong tạo ra chất lượng dịch vụ.

Khoảng cách 4: là sai biệt giữa dịch vụ chuyển giao và thông tin mà khách hàng nhận được. Thông tin này có thể làm tăng kì vọng nhưng có thể làm giảm chất lượng dịch vụ cảm nhận, khi khách hàng không nhận đúng những gì đã cam kết.

Khoảng cách 5: hình thành từ sự khác biệt giữa chất lượng cảm nhận và chất lượng kì vọng khi khách hàng tiêu thụ dịch vụ. Parasuman (1985) cho rằng chất lượng dịch vụ chính là khoảng cách thứ năm. Khoảng cách này lại phụ thuộc vào bốn khoảng cách trước.

Dịch vụ kỳ vọng

Khoảng cách 5

Dịch vụ cảm nhận

Khoảng cách 4

Dịch vụ chuyển giao

Thông tin đến khách hàng

Chuyển đổi cảm nhận của

công ty thành tiêu chí chất lượng

Nhận thức của công ty về

kỳ vọng của khách hàng

Khoảng cách 3

Khoảng cách 2

Khoảng cách 1

KHÁCH HÀNG

TỔ CHỨC DỊCH VỤ

Hình 1.2: Mô hình 5 khoảng cách chất lượng của Parasuraman, 1985

Parasuraman & ctg (1985) là những người tiên phong trong nghiên cứu chất lượng dịch vụ. Các nhà nghiên cứu đánh giá cao về thang đo SERVQUAL và cho rằng thang đo này đánh giá chất lượng dịch vụ khá toàn diện (Svensson, 2002) [22]. Tuy nhiên, kết quả kiểm định cho thấy chất lượng dịch vụ không giống nhau ở từng ngành dịch vụ và từng thị trường khác nhau.

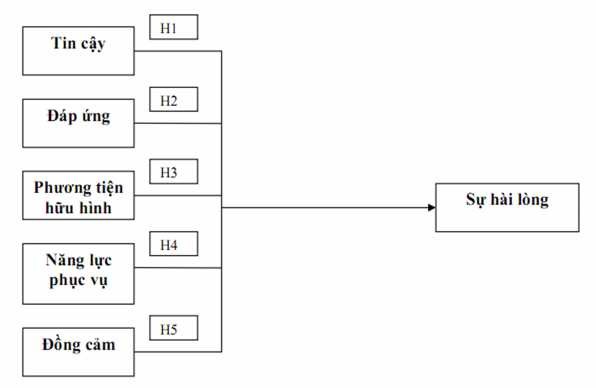

Thang đo chất lượng dịch vụ ngân hàng theo mô hình SERVQUAL của Parasuraman &ctg (1988) gồm 21 biến quan sát để đo lường 5 thành phần của chất lượng dịch vụ. Trong đó Mức độ tin cậy gồm 5 biến quan sát, Mức độ đáp ứng gồm 3 biến quan sát, Năng lực phục vụ gồm 4 biến quan sát, Mức độ đồng cảm gồm 4 biến quan sát, Phương tiện hữu hình gồm 5 biến quan sát:

Mức độ tin cậy: Đo lường mức độ thực hiện các chương trình dịch vụ đã đề ra với 5 biến quan sát sau:

- Doanh nghiệp luôn thực hiện đúng những gì đã hứa

- Khi có thắc mắc hay khiếu nại, ngân hàng luôn giải quyết thỏa đáng

- Doanh nghiệp thực hiện đúng dịch vụ ngay từ đầu

- Doanh nghiệp cung cấp đúng thời điểm mà doanh nghiệp đã hứa.

- Doanh nghiệp thông báo cho khách hàng khi dịch vụ được thực hiện

Mức độ đáp ứng: Đo lường khả năng thực hiện các dịch vụ kịp thời và đúng hạn với 3 biến quan sát sau:

- Nhân viên của doanh nghiệp phục vụ khách hàng nhanh chóng và đúng hạn.

- Nhân viên của doanh nghiệp luôn sẵn sàng giúp đỡ quý khách.

- Nhân viên của doanh nghiệp không bao giờ tỏ ra quá bận rộn để không đáp ứng yêu cầu của quý khách.

Năng lực phục vụ: Đo lường khả năng tạo ra sự tin tưởng và an tâm của doanh nghiệp cung cấp dịch vụ cho khách hàng với 4 biến quan sát sau:

- Hành vi của nhân viên của doanh nghiệp ngày càng tạo sự tin tưởng đối với khách hàng.

- Khách hàng cảm thấy an toàn khi thực hiện các dịch vụ của doanh nghiệp.

- Nhân viên của doanh nghiệp bao giờ cũng tỏ ra lịch sự, nhã nhặn với khách hàng.

- Nhân viên của doanh nghiệp có kiến thức trả lời các câu hỏi của khách hàng.

Mức độ đồng cảm: Đo lường khả năng quan tâm, thông cảm và chăm sóc từng cá nhân khách hàng với 4 biến quan sát sau:

- Doanh nghiệp thể hiện sự quan tâm đến cá nhân khách hàng.

- Doanh nghiệp có những nhân viên thế hiện sự quan tâm đến cá nhân khách hàng.

- Doanh nghiệp thể hiện sự chú ý đặc biệt đến những quan tâm của khách hàng.

- Nhân viên của doanh nghiệp hiểu được những yêu cầu đặc biệt của khách hàng.

Phương tiện hữu hình: Đo lường mức độ hấp dẫn, hiện đại của các trang thiết bị vật chất, giờ phục vụ thích hợp, cũng như trang phục của các nhân viên phục vụ với 5 biến quan sát sau:

- Doanh nghiệp có trang thiết bị hiện đại.

- Cơ sở vật chất của doanh nghiệp trông hấp dẫn.

- Nhân viên của doanh nghiệp có trang phục gọn gàng, lịch sự.

- Các phương tiện vật chất trong hoạt động dịch vụ rất hấp dẫn tại doanh nghiệp.

- Doanh nghiệp có thời gian giao dịch thuận tiện.

Mô hình chất lượng dịch vụ SERVPERF

Từ việc đánh giá SERVQUAL, Cronin và Taylor đưa ra thang đo SERVPERF vào năm 1992. Thang do SERVPERF xác định chất lượng dịch vụ bằng cách chỉ đo lường chất lượng dịch vụ cảm nhận (thay vì cả mong đợi và cảm nhận như SERVQUAL). Do xuất xứ thang đo SERVQUAL, các thành phần và biến quan sát của thang đo SERVPERF cũng giống như SERVQUAL. Mô hình SERVPERF được gọi là mô hình cảm nhận

b. Lý thuyết hai lĩnh vực chất lượng dịch vụ của Gronroos

Theo Gronroos [15], chất lượng dịch vụ được xem xét dựa trên hai tiêu chí là chất lượng kĩ thuật và chất lượng chức năng. Lý thuyết này mặc dù chưa được kiểm định rộng rãi

như mô hình SERVQUAL, nhưng nó đã có một số nghiên cứu thực tế như đo lường chất lượng dịch vụ trong lĩnh vực thiết kế kiến trúc, kế toán, ngân hàng…

Chất lượng kĩ thuật

Chất lượng kĩ thuật liên quan đến những gì khách hàng được phục vụ. Đây là chất lượng khách hàng nhận được thông qua việc tiếp xúc với doanh nghiệp và được cảm nhận quan trọng đối với khách hàng. Có một số tiêu chí cụ thể để đánh giá nhân tố này, cụ thể:

- Khả năng giải quyết vấn đề

- Kĩ năng chuyên môn

- Trình độ tác nghiệp

- Trang thiết bị hiện đại

- Hệ thống lưu trữ thông tin

Chất lượng chức năng

Chất lượng chức năng nói lên dịch vụ của doanh nghiệp được cung cấp như thế nào. Trong tương quan giữa hai khía cạnh chất lượng kể trên thì chất lượng chức năng đóng vai trò quan trọng hơn thể hiện thông qua 7 tiêu chí sau:

- Sự thuận tiện trong giao dịch

- Hành vi ứng xử

- Thái độ phục vụ

- Công tác tổ chức doanh nghiệp

- Tiếp xúc khách hàng

- Phong thái phục vụ

- Tinh thần tất cả vì khách hàng

1.1.2.4. Mô hình nghiên cứu chất lượng dịch vụ thẻ ATM

Sau khi nghiên cứu các lý thuyết về chất lượng dịch vụ, tôi đã lựa chon mô hình SERVPERF để đánh giá chất lượng dịch vụ thẻ ATM của Ngân hàng VIB – chi nhánh Thừa Thiên Huế.

Hình 1.3: Mô hình chất lượng dịch vụ thẻ ATM

Nghiên cứu này sử dụng mô hình SERVPERF vì những lí do sau đây:

- Phần mong đợi của khách hàng trong mô hình SERVQUAL không bổ sung thêm thông tin gì từ phần cảm nhận khách hàng ( Babakus và Boller, 1992) [11]

- Bằng chứng từ thực nghiệm của Cronin và Taylor khi thực hiện các nghiên cứu so sánh trong bốn lĩnh vực ngân hàng, kiểm soát sâu bệnh, làm khô và thức ăn nhanh, và các nghiên cứu của Parasuraman cũng cho thấy SERVPERF đều tốt hơn SERVQUAL.

- Sử dụng mô hình SERVPERF sẽ cho kết quả tốt hơn mô hình SERVQUAL và bản câu hỏi SERVPERF ngắn gọn hơn phân nửa so với SERVQUAL, không gây nhàm

chán và mất thời gian cho người trả lời. Khái niệm sự kì vọng cũng khá mơ hồ đối với người trả lời.

- Đo lường kì vọng của khách hàng là rất khó khăn.

1.2. Cơ sở thực tiễn

Việc hạn chế sử dụng tiền mặt, phát triển các phương tiện thanh toán không dùng tiền mặt để phù hợp với các chuẩn mực quốc tế trong hoạt động ngân hàng là những mục tiêu mà hệ thống Ngân hàng Việt Nam đang hướng tới, đó cũng là mục tiêu phấn đấu của Ngân hàng VIB chi nhánh Thừa Thiên Huế.

Thị trường dịch vụ thẻ ATM ở Việt Nam đang rất sôi động bởi vì sự tác động tích cực của Chỉ thị 20 của chính phủ về việc trả lương qua tài khoản cho các đối tượng hưởng lương từ Ngân sách Nhà nước, nhu cầu sử dụng thẻ hiện nay là rất lớn. Tuy nhiên nhu cầu của người tiêu dùng là vô hạn, những đòi hỏi của họ là vô cùng tận. Trong khi đó sản phẩm của chúng ta là hữu hạn, những tiện ích chỉ dừng lại ở một chừng mực nào đó. Thị trường tiêu dùng luôn biến động và thay đổi liên tục, nhu cầu của con người luôn thay đổi theo thời gian. Theo các nhà kinh tế học đã phân tích thì trong số những nguyên nhân dẫn đến sự thất bại của doanh nghiệp thì 30% là do không đáp ứng được nhu cầu và mong đợi của người tiêu dùng. Vì vậy chúng ta phải luôn thay đổi, làm mới sản phẩm để đáp ứng nhu cầu ngày càng cao của con người và xã hội.

Hơn nữa, trong giai đoạn cạnh tranh gay gắt như hiện nay thì các doanh nghiệp nói chung và ngân hàng nói riêng không thể nào cứ ngồi yên một chỗ mà chờ đợi khách hàng tìm đến với mình, làm như vậy chúng ta sẽ không thể nào theo kịp đối thủ cạnh tranh. Chúng ta phải biết chủ động tìm đến khách hàng, đón lấy thời cơ để vươn lên trước đối thủ. Chính vì thế, việc phân tích mức độ thỏa mãn của khách hàng là một việc làm cần thiết nhằm giúp cho ngân hàng nhận thấy “Khách hàng đã thỏa mãn với dịch vụ mà mình cung cấp hay chưa? Nhu cầu trong tương lai của họ là gì?” để ngân hàng có thể kịp thời đáp ứng. Qua đó cũng giúp ngân hàng thấy được những điểm mạnh, điểm yếu của mình để từ đó rút ra kinh nghiệm và đưa ra những giải pháp để

hoàn thiện chất lượng dịch vụ, thu hút thêm nhiều khách hàng mới.

Do nhận thức được tầm quan trọng của việc nghiên cứu mức độ hài lòng khách hàng đối với ngân hàng, cùng với thời gian thực tập tại Ngân hàng thương mại cổ phần (TMCP) Quốc tế Việt Nam chi nhánh Thừa Thiên Huế - VIB Huế, tác giả đã quyết định chọn đề tài “Đánh giá chất lượng dịch vụ thẻ ATM của ngân hàng TMCP Quốc tế Việt Nam chi nhánh Thừa Thiên Huế” để làm luận văn tốt nghiệp.

CHƯƠNG 2: NGHIÊN CỨU ĐÁNH GIÁ CHẤT LƯỢNG DỊCH VỤ THẺ ATM TẠI NGÂN HÀNG VIB – CHI NHÁNH THỪA THIÊN HUẾ

2.1. Tổng quan địa bàn nghiên cứu

2.1.1. Quá trình hình thành và phát triển của Ngân hàng Quốc tế VIB Huế

Ngân hàng TMCP Quốc Tế Việt Nam (tên gọi tắt là Ngân hàng Quốc tế - VIB Bank) được thành lập theo Quyết định số 22/ QĐ/NH5 ngày 25/01/1996 của Thống đốc Ngân hàng Nhà nước Việt Nam. Ngân hàng Quốc tế đang tiếp tục củng cố vị trí của mình trên thị trường tài chính tiền tệ Việt Nam. Từ khi bắt đầu hoạt động ngày 18/09/1996 với số vốn điều lệ ban đầu là 50 tỷ đồng Việt Nam, Ngân hàng Quốc tế đang phát triển thành một trong những tổ chức tài chính trong nước dẫn đầu thị trường Việt Nam.

Ngân hàng Quốc tế cung cấp một loạt các sản phẩm, dịch vụ tài chính trọn gói cho khách hàng với nòng cốt là những doanh nghiệp vừa và nhỏ hoạt động lành mạnh và những các nhân, gia đình có thu nhập ổn định. Ngân hàng Quốc tế luôn được Ngân hàng Nhà nước Việt Nam xếp loại tốt nhất theo các tiêu chí đánh giá hệ thống Ngân hàng Việt Nam trong nhiều năm liên tiếp.

Đến thời điểm này, ngoài Hội sở tại Hà Nội, Ngân hàng Quốc Tế có trên 80 đơn vị kinh doanh tại Hà Nội, thành phố Hồ Chí Minh, Hải Phòng, Quảng Ninh, Hải Dương, Vĩnh Phúc, Nghệ An, Quãng Ngãi, Thanh Hóa, Nha Trang, Huế, Đà Nẵng, Vũng Tàu, Đồng Nai, Bình Dương, Cần Thơ, An Giang, Kiên Giang và mạng lưới 37 Tổ công tác tại 35 tỉnh, thành phố trên toàn quốc. Với phương châm ”Luôn gia tăng giá trị cho bạn!”, Ngân hàng Quốc Tế không ngừng gia tăng giá trị của khách hàng, của đối tác, của các bộ nhân viên ngân hàng và của các cổ đông.

Ngày 08/08/2007 Ngân hàng TMCP Quốc Tế VIB – chi nhánh Huế đã được thành lập và chính thức đi vào hoạt dộng. Trụ sở chính của Ngân hàng TMCP Quốc Tế - chi nhánh Huế được đặt tại 51 Hai Bà Trưng, phường Vĩnh Ninh, TP Huế. Nhằm đáp ứng nhu cầu ngày càng gia tăng của khách hàng, Ngân hàng Quốc Tế còn xây dựng thêm hai