Như vậy, có thể thấy, Vietcombank Tây Hà Nội cung cấp chưa đa dạng các sản phẩm cho vay mua nhà ở. Thêm vào đó, các sản phẩm này chưa có nhiều khác biệt so với các đối thủ cạnh tranh như BIDV, Vietinbank,…

2.2.2 Thực trạng chính sách cho vay mua nhà ở đối với KHCN áp dụng tại chi nhánh

2.2.2.1. Quy trình cho vay mua nhà ở đối với KHCN

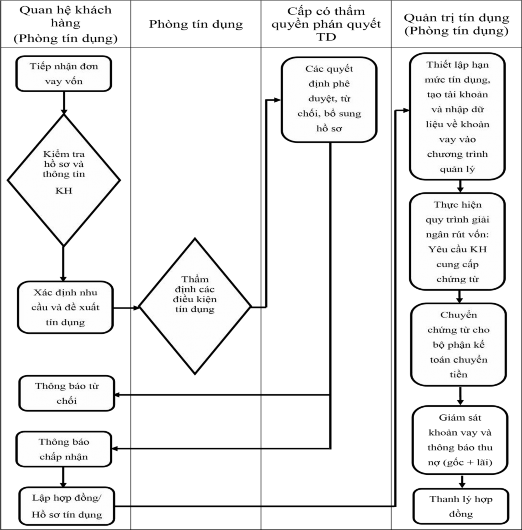

Sơ đồ 2.2. Quy trình CVNO đối với KHCN tại Vietcombank Tây Hà Nội

(Nguồn: Phòng cho vay, Vietcombank Tây Hà Nội)

Quy trình cho vay mua nhà ở đối với KHCN tại Vietcombank Tây Hà Nội được thực hiện theo 10 bước như sau:

- Bước 1: Tiếp nhận đơn vay vốn

Khi khách hàng có nhu cầu sử dụng sản phẩm CVNO tại Vietcombank Tây Hà Nội, khách hàng sẽ điền đơn vay vốn dưới sự hướng dẫn của CBTD, sau đó CBTS sẽ tiếp nhận đơn của khách hàng.

- Bước 2: Xác định nhu cầu và đề xuất cho vay

CBTD xác định nhu cầu vay vốn của khách hàng và tư vấn cho khách hàng điều kiện vay phù hợp.

- Bước 3: Thẩm định các điều kiện cho vay

Tổ chức thẩm định về các mặt tài chính và phi tài chính do các cá nhân hoặc bộ phận thẩm định thực hiện

- Bước 4: Quyết định cho vay

Quyết định cho vay hoặc từ chối cho vay dựa vào kết quả phân tích.

- Bước 5: Thông báo quyết định cho vay

Thông báo quyết định cho vay hoặc từ chối cho vay đến khách hàng.

- Bước 6: Lập hợp đồng/hồ sơ cho vay

CBTD soạn thảo hợp đồng/hồ sơ vay vốn theo quy định của Vietcombank.

- Bước 7: Thiết lập hạn mức cho vay, tạo tài khoản và nhập dữ liệu về khoản vay vào chương trình quản lý

CBTD thiết lập hạn mức cho vay, tạo tài khoản và nhập dữ liệu về khoản vay vào chương trình quản lý chung của Vietcombank để có thể quản lý khoản vay của khách hàng, đồng thời lưu trữ thông tin của khách hàng vào hệ thống, hỗ trợ thẩm định cho vay những lần tiếp theo.

- Bước 8: Thực hiện quy trình giải ngân

CBTD tiến hành quy trình giải ngân và khách hàng nhận khoản vay.

- Bước 9: Giám sát khoản vay và thông báo thu nợ

CBTD giám sát tình hình tài chính của khách hàng vay để đảm bảo khách hàng có khả năng trả nợ cho ngân hàng. Đồng thời nhắc thu hồi nợ khi gần đến hạn, đến hạn hoặc quá hạn.

- Bước 10: Thanh lý hợp đồng

Sau khi khách hàng trả lại toàn bộ nợ gốc và lãi vay, CBTD tiến hành thanh lý hợp đồng vay vốn và lưu hồ sơ.

2.2.2.2. Nguyên tắc, điều kiện cấp cho vay

Vietcombank Tây Hà Nội xét cấp cho vay cho khách hàng khi khách hàng đáp ứng đủ các điều kiện sau:

Điều kiện đối với khách hàng cá nhân

- Có năng lực pháp luật dân sự, năng lực hành vi dân sự và chịu trách nhiệm dân sự theo quy định của pháp luật, cụ thể:

i) Cá nhân Việt Nam từ đủ 18 tuổi trở lên có năng lực pháp luật dân sự, năng lực hành vi dân sự đầy đủ theo quy định pháp luật Việt Nam;

Cá nhân Việt Nam từ 15 tuổi đến chưa đủ 18 tuổi không bị mất năng lực hành vi dân sự hoặc hạn chế năng lực hành vi dân sự theo quy định của pháp luật có nhu cầu phát hành thẻ cho vay hoặc vay vốn phục vụ đời sống theo hướng dẫn, sản phẩm cụ thể hoặc được bảo đảm đầy đủ bằng tài sản có tính thanh khoản cao;

ii) Cá nhân nước ngoài sinh sống và làm việc tại Việt Nam có năng lực pháp luật dân sự và năng lực hành vi dân sự đầy đủ theo quy định pháp luật của nước mà cá nhân đó là công dân. Khi khách hàng xác lập, thực hiện các giao dịch dân sự tại Việt Nam thì năng lực pháp luật dân sự, năng lực hành vi dân sự của khách hàng được xác định theo pháp luật Việt Nam;

iii) Cá nhân không quá 65 tuổi tại thời điểm hết nghĩa vụ nợ với Vietcombank, trừ trường hợp thực hiện theo sản phẩm, hướng dẫn của Vietcombank hoặc phê duyệt của cấp có thẩm quyền tại TSC.

Các khách hàng được ưu tiên CVNO tại Vietcombank Tây Hà Nội như sau:

▪ Địa vị xã hội của khách hàng: KHCN giữa ví trí cấp trưởng/phó trong cơ quan nhà nước (cục, vụ, sở UBND quận/huyện) trở lên, các đơn vị hành chính sự nghiệp; nhà quản lý cao cấp, lãnh đạo các tổng công ty, tập đoàn kinh tế lớn, các DN hạng A, AA, AAA và các tổ chức uy tín tương đương, hoặc

▪ KH có số dư tài khoản tiền gửi tại Vietcombank bình quân trong 6 tháng từ 40 triệu đồng/tháng trở lên (không kể số dư từ thấu chi), hoặc

▪ KH thân thiết được CN đánh giá có thể phát triển trở thành Khách hàng ưu tiên (số dư tiền gửi từ 1 tỷ - 2 tỷ).

Điều kiện đối với khoản cho vay

- Nhu cầu cấp cho vay để sử dụng vào mục đích hợp pháp;

- Phương án/dự án/kế hoạch liên quan đến nhu cầu cấp cho vay khả thi, trừ trường hợp do Tổng giám đốc quy định trong từng thời kỳ phù hợp quy định của NHNN.

2.3. Thực trạng chất lượng cho vay mua nhà ở đối với khách hàng cá nhân tại Ngân hàng TMCP Ngoại thương Việt Nam - Chi nhánh Tây Hà Nội

2.3.1. Các chỉ tiêu định lượng

a. Các chỉ tiêu về quy mô

Cơ cấu dư nợ CVNO đối với KHCN theo kỳ hạn

Trong tổng dư nợ CVNO đối với KHCN của Chi nhánh, cho vay trung, dài hạn luôn chiếm tỷ trọng lớn. Điều này được thể hiện trong bảng dưới đây:

Bảng 2.6. Cơ cấu dư nợ CVNO đối với KHCN phân theo kỳ hạn

Đơn vị: Tỷ đồng

2017 | 2018 | 2019 | 2018/2017 | 2019/2018 | |||

+/- | % | +/- | % | ||||

Tổng dư nợ CVNO | 319 | 577 | 1283,5 | 258 | 80,88% | 706,5 | 122,44% |

Dư nợ trung, dài hạn | 284 | 461 | 896,1 | 177 | 62,32% | 435,1 | 94,38% |

Dư nợ ngắn dài hạn | 35 | 116 | 398,4 | 81 | 231,43% | 282,4 | 243,45% |

Có thể bạn quan tâm!

-

Chất Lượng Cho Vay Mua Nhà Ở Đối Với Khách Hàng Cá Nhân Của Nhtm

Chất Lượng Cho Vay Mua Nhà Ở Đối Với Khách Hàng Cá Nhân Của Nhtm -

Các Nhân Tố Ảnh Hưởng Đến Chất Lượng Cho Vay Mua Nhà Ở Đối Với Khcn Của Nhtm

Các Nhân Tố Ảnh Hưởng Đến Chất Lượng Cho Vay Mua Nhà Ở Đối Với Khcn Của Nhtm -

Thực Trạng Chất Lượng Cho Vay Mua Nhà Ở Đối Với Khách Hàng Cá Nhân Tại Ngân Hàng Tmcp Ngoại Thương Việt Nam - Chi Nhánh Tây Hà Nội

Thực Trạng Chất Lượng Cho Vay Mua Nhà Ở Đối Với Khách Hàng Cá Nhân Tại Ngân Hàng Tmcp Ngoại Thương Việt Nam - Chi Nhánh Tây Hà Nội -

Tiêu Chuẩn Chấm Điểm Tài Sản Đảm Bảo Của Vietcombank

Tiêu Chuẩn Chấm Điểm Tài Sản Đảm Bảo Của Vietcombank -

Kết Quả Đánh Giá Năng Lực Phục Vụ Của Khách Hàng

Kết Quả Đánh Giá Năng Lực Phục Vụ Của Khách Hàng -

Định Hướng Và Một Số Giải Pháp Nâng Cao Chất Lượng Cho Vay Mua Nhà Ở Đối Với Khách Hàng

Định Hướng Và Một Số Giải Pháp Nâng Cao Chất Lượng Cho Vay Mua Nhà Ở Đối Với Khách Hàng

Xem toàn bộ 111 trang tài liệu này.

Nguồn: [13]

Năm 2017, dư nợ trung, dài hạn chiếm 89,02 %/tổng dư nợ nhưng đến năm 2019 dư nợ trung, dài hạn giảm xuống còn 69,8% / tổng dư nợ. Trong khi đó, tỷ trọng cho vay ngắn hạn có xu hướng tăng lên qua các năm.

Nguyên nhân là do chi nhánh tập trung vào sản phẩm cho vay sửa chữa nhà có thời hạn thấp. Các khoản cho vay mua nhà có thời hạn dài được thẩm định kỹ hơn trước khi cho vay.

Nhìn chung, hoạt động sử dụng vốn của Chi nhánh đạt hiệu quả tốt, tuy nhiên nên chú trọng đến công tác thu hồi nợ để chất lượng cho vay đạt hiệu quả cao hơn. Tốc độ tăng trưởng dư nợ CVNO giai đoạn 2017-2018 là 80,9%, nhưng đến giai đoạn 2018-2019, chỉ tiêu này là 122,4%. Điều này cho thấy hoạt động CVNO của chi nhánh ngày càng tăng trưởng nhanh về quy mô.

Doanh số CVNO theo thời gian

Bảng 2.7. Doanh số CVNO theo thời gian của CN Vietcombank Tây Hà Nội

Đơn vị tính: Tỷ đồng

2017 | 2018 | 2019 | 2018/2017 | 2019/2018 | |||

Giá trị | Tỷ lệ (%) | Giá trị | Tỷ lệ (%) | ||||

Tổng doanh số CVNO | 542,3 | 1.038,60 | 2.310,14 | 496,30 | 91,52 | 1.271,54 | 122,43 |

Trung và dài hạn | 406,83 | 708,53 | 1.612,48 | 301,70 | 74,16 | 903,95 | 127,58 |

Ngắn hạn | 135,47 | 330,07 | 697,66 | 194,60 | 143,65 | 367,59 | 111,37 |

Nguồn: [13]

Nhìn vào bảng số liệu, doanh số CVNO của Ngân hàng tăng lên liên tục qua 3 năm (2017-2019) đặc biệt năm 2019 đã thể hiện bước đột phá khá quan trọng trong việc tìm kiếm khách hàng, mở rộng CVNO nhằm đem lại lợi nhuận ngày càng cao cho Ngân hàng, uy tín và vị thế của Ngân hàng trên thị trường ngày càng vững mạnh, tạo được lòng tin và uy tín từ phía khách hàng, thu hút ngày càng đông khách hàng đến giao dịch với Ngân hàng.

Doanh số CVNO trung, dài hạn tăng lên vượt bậc qua các năm và luôn chiếm tỷ trọng lớn trong tổng doanh số CVNO. Năm 2018 tăng 496,3 tỷ đồng so với năm 2017, năm 2019 tăng 1.271,54 tỷ đồng so với năm 2018.

Doanh số CVNO ngắn hạn cũng tăng lên qua các năm về số tuyệt đối. Năm 2017 doanh số CVNO ngắn hạn 135,47 tỷ đồng, đến năm 2019 đã tăng lên gấp 5 lần so với năm 2017. Không những tăng về số tuyệt đối mà tỷ trọng giữa các năm cũng tăng, năm 2017 chiếm tỷ trọng 24,98%, sang năm 2018 doanh số CVNO ngắn hạn chiếm tỷ trọng 31,78%, năm 2019 là 30,2 %.

b. Các chỉ tiêu về mức độ an toàn của hoạt động CVNO

Tỷ lệ nợ quá hạn

Nợ quá hạn là những khoản nợ mà một phần hoặc toàn bộ nợ gốc và lãi đã quá hạn. Ngoài những nguyên nhân khách quan, nợ quá hạn còn tạo ra những hoài nghi về hoạt động CVNO của Ngân hàng. Một trong những chỉ tiêu quan trọng được sử dụng để đánh giá chất lượng CVNO là tỷ lệ nợ quá hạn/ tổng dư nợ. Nợ quá hạn là vấn đề được quan tâm số một trong hoạt động kinh doanh tiền tệ, là vấn đề tồn tại cơ bản nhất. Do đó, nếu không nhanh chóng khắc phục sẽ đe dọa trực tiếp đến sự an toàn của Ngân hàng cũng như nền kinh tế. Nợ quá hạn là vấn đề nhức nhối đòi hỏi Ngân hàng phải có nhiều biện pháp, tập trung công sức và thời gian để xử lý.

Bảng 2.8. Tỷ lệ nợ quá hạn CVNO

Đơn vị: Tỷ đồng

2017 | 2018 | 2019 | 2018/2017 | 2019/2018 | |||

+/- | % | +/- | % | ||||

Nợ quá hạn CVNO | 8 | 15 | 30 | 7 | 87,50% | 15 | 100,00% |

Tổng dư nợ CVNO | 319 | 577 | 1.283,50 | 258 | 80,88% | 706,5 | 122,44% |

Nợ quá hạn CVNO/ Tổng dư nợ CVNO (%) | 2,51 | 2,6 | 2,34 | 0,09 | 3,59% | -0,26 | -10,00% |

Nguồn: [13]

Tỷ lệ nợ quá hạn CVNO của Chi nhánh qua các năm chưa vượt quá 3% (mức an toàn) cho thấy chất lượng CVNO của Chi nhánh rất đảm bảo.

Năm 2017, tỷ lệ này ở mức 2,51%, nhưng sang năm 2018 tỷ lệ này tăng lên 2,60%, và năm 2019 tỷ lệ này giảm xuống 2,34%, lý do có sự thay đổi là do tình hình kinh tế còn nhiều diễn biến phức tạp, hoạt động CVNO còn tiềm ẩn nhiều rủi ro, Chi nhánh đã thận trọng trong việc mở rộng CVNO. Do đó, tỷ lệ nợ quá hạn của Chi nhánh luôn dưới 3%, đây cũng là một thành công lớn trong kinh doanh. Sở dĩ có được kết quả như vậy là nhờ có biện pháp quyết liệt của Ban lãnh đạo Chi nhánh, sự nhanh nhạy, nhiệt tình của nhân viên CVNO trong việc thúc dục các khách hàng trả nợ như:

Với phương châm đầu tư mới phải đi đôi với việc an toàn và nâng cao chất lượng CVNO nên Ban lãnh đạo đã chỉ đạo: thường xuyên bám sát, chăm sóc, phân loại khách hàng để có chính sách đầu tư, chính sách ưu tiên trong CVNO phù hợp. Đồng thời để nắm bắt được các thay đổi trong hoạt động kinh doanh của khách hàng một cách nhanh nhất, từ đó có các biện pháp phòng ngừa tốt nhất các khoản vay, tránh mất vốn của Chi nhánh.

Mở rộng CVNO đối với khách hàng tốt, ưu tiên CVNO đối với các khách hàng có quan hệ vay, trả sòng phẳng, các khách hàng có tiền gửi, dịch vụ, thanh toán, thanh toán quốc tế.

Công tác thu hồi nợ đến hạn, nợ quá hạn, nợ tiềm ẩn rủi ro, nợ đã xử lý rủi ro được Ban lãnh đạo và cán bộ nhân viên thực hiện có hiệu quả bằng các biện pháp như: Lập tổ xử lý nợ, phân loại khách hàng và giao khách hàng đến từng nhóm, tổ và từng cán bộ; thường xuyên nắm bắt các thông tin và tìm các biện pháp để xử lý các tình huống một cách có hiệu quả.

Mặc dù, tăng trưởng CVNO tốt nhưng vẫn còn để xảy ra tình trạng nợ quá hạn là do một số nguyên nhân sau:

Chi nhánh đã tăng thêm mạng lưới (mở thêm Phòng giao dịch trực thuộc) nên công tác CVNO được mở rộng ra các đối tượng khách hàng nhưng cán bộ làm công tác CVNO tại các phòng giao dịch lại chưa thật sự quan tâm đến khách hàng. Do đó có nhiều khách hàng khi làm hồ sơ vay vốn tại Chi nhánh có kết quả kinh doanh rất tốt, đảm bảo được tài chính để trả nợ ngân hàng nhưng chỉ một thời gian sau do khách

quan khách hàng không có khả năng trả nợ nhưng các cán bộ CVNO không năm bắt được tình hình để xử lý khoản vay đó.

-Do chính sách thắt chặt CVNO đối với một số lĩnh vực của Vietcombank nên những tháng cuối năm 2018, Chi nhánh không thể sử dụng hết nguồn vốn của mình để CVNO, đồng thời các khoản nợ cũ chưa thể thu hồi được cũng làm tăng nợ quá hạn.

-Việc phân loại khách hàng cũng chưa được Chi nhánh quan tâm. Hơn nữa cơ chế và tiêu chuẩn đánh giá của Vietcombank còn chưa sát với thực tế, còn quá đơn giản để phân loại mức độ rủi ro của khách hàng.

Tỷ lệ nợ xấu CVNO

Tỷ lệ nợ xấu CVNO của chi nhánh tăng dần qua các năm từ 2017-2019. Điều này được thể hiện trong bảng 2.9 dưới đây.

Bảng 2.9. Tình hình nợ xấu

Đơn vị: Tỷ đồng

2017 | 2018 | 2019 | 2018/2017 | 2019/2018 | |||

Giá trị | Tỷ lệ (%) | Giá trị | Tỷ lệ (%) | ||||

Nợ xấu CVNO | 4 | 10 | 23 | 6,00 | 150,00 | 13,00 | 130,00 |

Tổng dư nợ CVNO | 319 | 577 | 1.283,30 | 258,00 | 80,88 | 706,30 | 122,41 |

Nợ xấu CVNO/ Tổng dơ nợ CVNO (%) | 1,20% | 1,70% | 1,80% | 0,01 | 41,67 | 0,00 | 5,88 |

Nguồn: [13]

Năm 2017, tỷ lệ nợ xấu CVNO của chi nhánh chỉ là 1,2%, nhưng đến năm 2019, tỷ lệ này đã tăng lên 1,8%, cho thấy chất lượng CVNO đang có dấu hiệu đi xuống.

Nợ xấu không phải mới phát sinh trong năm 2017, mà là hệ quả phát sinh và tích luỹ từ các năm trước đây, với nhiều nguyên nhân: do khủng hoảng tài chính và suy thoái kinh tế toàn cầu kéo dài; mô hình tăng trưởng của Việt Nam chưa hợp lý, chưa đi vào chiều sâu và thiếu tính bền vững; kinh tế suy giảm (hàng tồn kho gia tăng, thất nghiệp tăng, số doanh nghiệp đóng cửa ngừng hoạt động tăng); yếu kém của các ngân hàng thương mại trong quản trị rủi ro; việc nới lỏng chính sách tài chính và chính sách