TÓM TẮT CHƯƠNG 3 Việc cổ phần hóa doanh nghiệp bắt đầu từ những năm 1990 nhưng phải đến năm 2000 mới đưa vào vận hành Trung tâm giao dịch chứng khoán TP HCM từ đó thị trường chứng khoán Việt Nam chính thức ra đời. Năm 2010, Luật ...

Đo lường công cụ tài chính theo giá gốc Trình bày các chính sách kế toán Trình bày khoản thu nhập, chi phí, lãi hoặc lỗ 3.3.4.2 Trình bày và công bố thông tin về công cụ tài chính phái sinh Các doanh nghiệp không ghi nhận nghiệp ...

Bảng 3.5 Thống kê mô tả Mean Median Maximum Minimum Std Deviation DQ 0.3349 0.2857 0.8140 0.570 0.1760 Size 12.11 12.02 0.71 10.94 0.6 PTA 0.11 0.08 13.49 -0.55 0.12 PE 42.86 6.36 0.44 -110.7 275.14 DTA 0.47 0.45 3211.6 4.61 0.38 Audit 0.37 1 1 0 0.48 Yrafter 0.67 1 1 0 0.47 Bảng 3.6 báo ...

Đo lường sau ban đầu nợ phải trả tài chính Khi trình bày Báo cáo tài chính, nợ phải trả tài chính được trình bày theo giá trị hợp lý thông qua lãi lỗ hoặc trình bày theo giá trị phân bổ. Qua khảo sát 82 doanh nghiệp cho thấy thực ...

Theo thời gian chu chuyển ngắn hạn hay dài hạn, điều này được thể hiện rõ trên các báo cáo tài chính đã được kiểm toán của các công ty. 4 nhóm 3 nhóm 2 nhóm Tỷ lệ % 0 10 20 30 40 50 60 70 80 Biểu đồ 3.9 Thực trạng phân loại tài sản ...

Thành phần kinh tế thì chỉ quy định một số vấn đề kế toán đầu tư chứng khoán ngắn hạn, đầu tư chứng khoán dài hạn, đầu tư góp vốn, quy định về lập dự phòng tổn thất đầu tư tài chính, quy định khi phát hành cổ phiếu ...

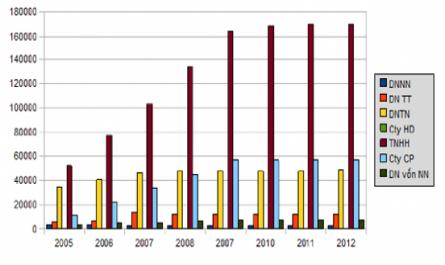

Trong năm 2012 có 250 ngày giao dịch, tổng khối lượng giao dịch đạt 14 tỷ chứng khoán, tương đương 220 nghìn tỷ đồng. Tính bình quân mỗi ngày giao dịch đạt 56,3 triệu chứng khoán/ ngày và 879 tỷ đồng/ ngày, tăng 67,1% về khối lượng ...

Chính. Những thông tin được công bố này sẽ giúp người sử dụng Báo cáo tài chính hiểu các thông tin quan trọng trong Bảng cân đối kế toán, cũng như ngoài Bảng cân đối kế toán, từ đó xác định tình hình tài chính, thực trạng của ...

Desai- 1971; Wallace and Naser (1995).[66, 67] Theo nghiên cứu của Malone, Fries, và Jones(1993) thì mức độ trình bày và công bố thông tin có mối liên hệ chặt chẽ với số lượng cổ đông và tình hình tài chính hiện tại của DN. Có 4 đề tài về ...

Lãi, cổ tức và các khoản lãi/lỗ khác liên quan đến nợ phải trả tài chính được ghi nhận như thu nhập hoặc chi phí trên Báo cáo kết quả kinh doanh. Mô hình ghi nhận sau ban đầu nợ phải trả tài chính được thể hiện trong phụ lục 2.5 ...

Trang 26, Trang 27, Trang 28, Trang 29, Trang 30, Trang 31, Trang 32, Trang 33, Trang 34, Trang 35,