Trò chính của FDI thông qua các OFC trong mạng lưới FDI toàn cầu, từ 30% tổng vốn FDI song phương lên đến gần 50%. Nghiên cứu cũng đo lường mối liên hệ giữa FDI và thuế, tính toán tác động kinh tế của việc tránh thuế do FDI tạo ra. ...

Thuế kép, tác giả cho rằng không có kết luận rõ ràng về ảnh hưởng của thuế suất quốc gia đối với dòng vốn FDI. Sau đó, Wolff (2007), Razin & ctg (2005) theo cách tiếp cận thực nghiệm cho rằng thuế không tác động mạnh mẽ đến FDI. ...

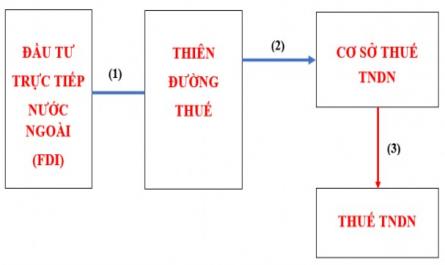

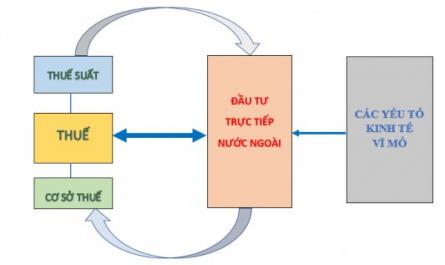

2.3.2 Khung phân tích ảnh hưởng của FDI từ thiên đường thuế đến cơ sở tính thuế tại các quốc gia đang phát triển Từ những vấn đề về ảnh hưởng của FDI đến thuế TNDN, nổi bật là hiện tượng BEPS do FDI gây ra ảnh hưởng đến ...

Trường, về chính trị, và cơ hội sử dụng các giá chuyển giao để phân phối lại lợi nhuận giữa các chế độ thuế khác nhau. Kojima (1987) cho rằng nguyên nhân xuất hiện đầu tư quốc tế là do có sự khác nhau về tỷ suất lợi nhuận ...

(Buckley & ctg, 2007). Nhiều nghiên cứu thực nghiệm đã chứng minh được rằng lạm phát cao tại một quốc gia có ảnh hưởng tiêu cực đến FDI vào trong nước đó (Woodward & Rolfe, 1993); (Udoh &Egwaikhide, 2008). Quan điểm thứ hai, khẳng ...

Nhuận cân biên không cao hơn. Lý thuyết chênh lệch lợi nhuận cận biên cũng cho thấy quốc gia nào mang lại lợi nhuận cận biên cao hơn sẽ thu hút được nhiều vốn đầu tư. Lý thuyết kéo đẩy Xuất phát từ quá trình thu thút FDI của ...

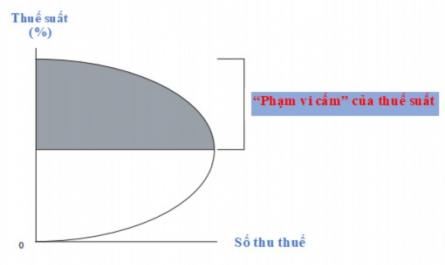

Tính đơn giản: hệ thống thuế đơn giản nhằm giảm bớt chi phí hành chính. Mặt khác hệ thống thuế có đơn giản, dễ hiểu thì việc quản lý, kiểm tra kiểm soát của nhà nước đối với người nộp thuế mới dễ dàng thuận lợi. Nếu ...

Đó, thuế TNDN có cơ sở tính thuế là thu nhập chịu thuế của các doanh nghiệp, được quy định trong chính sách thuế TNDN của các nước, và có vai trò quan trọng trong các kế hoạch tránh thuế hoặc trốn thuế của các doanh nghiệp FDI trên ...

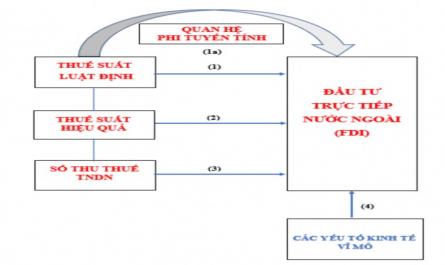

2.3 Khung phân tích 49 2.3.1 Khung phân tích tác động của thuế thu nhập doanh nghiệp đến FDI tại các quốc gia đang phát triển 49 2.3.2 Khung phân tích ảnh hưởng của FDI từ thiên đường thuế đến cơ sở tính thuế tại các quốc gia đang phát ...

Bộ Tài Chính Trường Đại Học Tài Chính-Marketing Nguyễn Thị Kim Chi Thuế Và Đầu Tư Trực Tiếp Nước Ngoài Tại Các Quốc Gia Đang Phát Triển Luận Án Tiến Sĩ Kinh Tế Bộ Tài Chính Trường Đại Học Tài Chính-Marketing Nguyễn Thị Kim Chi ...

Trang 88, Trang 89, Trang 90, Trang 91, Trang 92, Trang 93, Trang 94, Trang 95, Trang 96, Trang 97,