4.4.2 Kết quả kiểm định độ tin cậy thang đo trong phân tích CFA

Bảng 4.36: Kết quả kiểm định độ tin cậy thang đo trong phân tích CFA

Nhân tố Biến quan sát

Estimate Độ tin cậy thang đo

Độ tin cậy tổng hợp Phương sai trích

MTĐT (MT)

TNTTDL (KT)

LTTNDL (TN)

MT1 ,827

MT2 ,745

MT3 ,757

MT4 ,864

MT5 ,890

MT6 ,696

KT1 ,812

KT2 ,886

KT3 ,914

KT4 ,929

KT5 ,849

KT6 ,750

TN1 ,850

TN2 ,823

TN3 ,862

TN4 ,824

TN5 ,829

TN7 ,854

0,913 0,639

0,944 0,738

0,935 0,706

0,933 | 0,735 | |

HT4 ,872 HT5 ,864 |

Có thể bạn quan tâm!

-

Tổng Hợp Kết Quả Nghiên Cứu Định Lượng Sơ Bộ

Tổng Hợp Kết Quả Nghiên Cứu Định Lượng Sơ Bộ -

Kiểm Định Thang Đo Chính Thức Bằng Phân Tích Cronbach’S Alpha

Kiểm Định Thang Đo Chính Thức Bằng Phân Tích Cronbach’S Alpha -

Kiểm Định Độ Tin Cậy Thang Đo “Tính Hấp Dẫn Của Điểm Đến Đối Với Nhà

Kiểm Định Độ Tin Cậy Thang Đo “Tính Hấp Dẫn Của Điểm Đến Đối Với Nhà -

Kiểm Định Sự Khác Biệt Giữa Nhà Đầu Tư Trong Nước Và Ngoài Nước

Kiểm Định Sự Khác Biệt Giữa Nhà Đầu Tư Trong Nước Và Ngoài Nước -

Tính Điểm Trung Bình Cho Biến Quan Sát Và Nhân Tố

Tính Điểm Trung Bình Cho Biến Quan Sát Và Nhân Tố -

Các nhân tố ảnh hưởng đến tính hấp dẫn của điểm đến du lịch trong việc thu hút vốn đầu tư du lịch tại vùng duyên hải Nam Trung Bộ - 18

Các nhân tố ảnh hưởng đến tính hấp dẫn của điểm đến du lịch trong việc thu hút vốn đầu tư du lịch tại vùng duyên hải Nam Trung Bộ - 18

Xem toàn bộ 178 trang tài liệu này.

LTCP (CP)

CP1 ,728

CP2 ,743

CP3 ,695

0,810 0,516

CP4 ,706 | |||

HD1 ,841 | |||

HD2 ,891 | |||

HDĐT (HD) | HD3 ,780 | 0,905 | 0,657 |

HD4 ,814 | |||

HD5 ,716 | |||

AT1 ,829 | |||

YĐĐT (AT) | AT2 ,750 | 0,828 | 0,616 |

AT3 ,773

Nguồn: Kết quả phân tích bằng Amos

Với kết quả ở bảng trên, ta thấy rằng hệ số độ tin cậy tổng hợp của 6 nhân tố đều lớn hơn 0,6 và hệ số phương sai trích của 6 nhóm nhân tố đều lớn 0,5. Đều này chứng tỏ thang đo của 6 nhóm nhân tố đều đạt yêu cầu (Gerbing và Anderson, 1988; Hair và cộng sự, 2010).

4.4.3 Kiểm định giá trị hội tụ và phân biệt trong phân tích CFA

Dựa vào kết quả phân tích CFA (Hình 4.1) ta thấy rằng tất cả các biến quan sát đều có hệ số chuẩn hóa hồi quy đo lường cho 6 nhân tố đều lớn hơn 0,5 và nhỏ hơn 1. Biến thấp nhất là CP3 có giá trị là 0,695; đồng thời tất cả các giá trị P-value đều nhỏ hơn 0,001 (yêu cầu chỉ cần nhỏ hơn 0,05), điều này chứng tỏ tất cả các biến đo lường đều đạt giá trị hội tụ trong thang đo (Gerbing và Anderson, 1988; Hair và cộng sự, 2010).

Kết quả kiểm định giá trị phân biệt được thể hiện ở bảng sau:

Bảng 4.37: Kết quả giá trị ước lượng tương quan giữa các biến

Estimate | S.E. | C.R. | P | Label | |||

KT | <--> | TN | ,228 | ,030 | 7,601 | *** | |

KT | <--> | MT | ,193 | ,033 | 5,862 | *** | |

KT | <--> | HT | ,117 | ,028 | 4,232 | *** | |

KT | <--> | HD | ,246 | ,029 | 8,601 | *** | |

KT | <--> | CP | ,151 | ,030 | 5,076 | *** | |

KT | <--> | AT | ,200 | ,025 | 8,141 | *** | |

TN | <--> | MT | ,324 | ,041 | 7,880 | *** | |

TN | <--> | HT | ,137 | ,032 | 4,312 | *** | |

TN | <--> | HD | ,210 | ,031 | 6,766 | *** | |

TN | <--> | CP | ,174 | ,034 | 5,066 | *** | |

TN | <--> | AT | ,213 | ,028 | 7,588 | *** | |

MT | <--> | HT | ,249 | ,039 | 6,394 | *** | |

MT | <--> | HD | ,171 | ,034 | 4,967 | *** | |

MT | <--> | CP | ,230 | ,041 | 5,646 | *** | |

MT | <--> | AT | ,186 | ,031 | 6,064 | *** | |

HT | <--> | HD | ,125 | ,029 | 4,265 | *** | |

HT | <--> | CP | ,213 | ,036 | 5,955 | *** | |

HT | <--> | AT | ,094 | ,025 | 3,758 | *** | |

HD | <--> | CP | ,097 | ,030 | 3,221 | ,001 | |

HD | <--> | AT | ,257 | ,028 | 9,199 | *** | |

CP | <--> | AT | ,126 | ,027 | 4,661 | *** |

Nguồn: Kết quả phân tích bằng Amos

Với kết quả trên, ta nhận thấy rằng giữa các khái niệm có hệ số tương quan đều nhỏ hơn 1. Hệ số tương quan cao nhất là 0,324 đều nhỏ hơn 0,695 (hệ số tương quan nhỏ nhất đo lường cho 1 khái niệm ở hình 4.1). Như vậy, về cơ bản chỉ số này đạt yêu cầu về giá trị phân biệt giữa các khái niệm (Bagozzi và Foxall, 1996). Kết quả trên đã thỏa mãn 2 yêu cầu là tương quan giữa các nhân tố với nhau phải nhỏ hơn 1, đồng thời tương quan giữa các nhân tố phải nhỏ hơn tương quan của các biến quan sát đo lường cho 1 nhân tố và phải nhỏ hơn 1(Gerbing và Anderson, 1988). Đồng thời, hệ số Pvalue đều nhỏ hơn 0,001 (yêu cầu chỉ cần nhỏ hơn 0,05) là quá tốt; chỉ có 1 chỉ số Pvalue là 0,001 nhưng vậy cũng là chỉ số quá tốt so với yêu cầu. Tựu trung lại, tất cả các dữ liệu chứng minh thang đo đạt giá trị phân biệt.

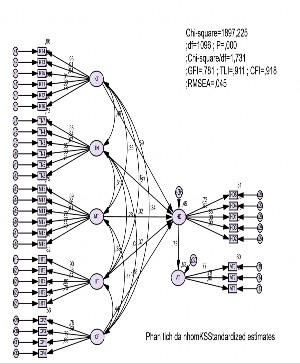

4.5 Kiểm định mô hình và giả thuyết nghiên cứu bằng mô hình SEM

4.5.1 Kiểm định mô hình nghiên cứu

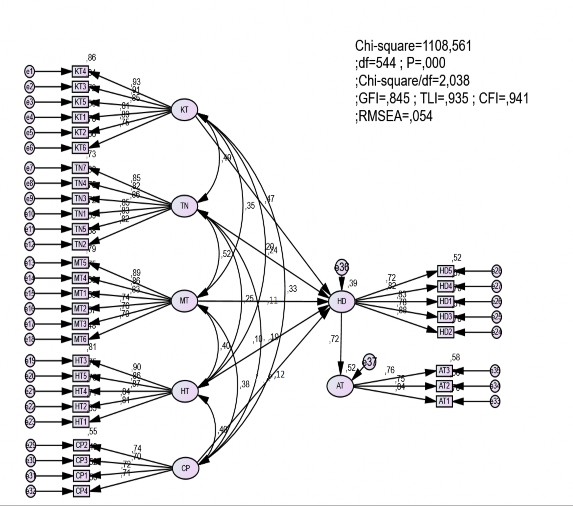

Hình 4.2: Kiểm định mô hình nghiên cứu lý thuyết

Nguồn: Kết quả phân tích bằng phần mềm Amos 21.0

Kết quả chỉ ra hệ số CMIND/df = 2,038 lớn hơn 1 nhỏ hơn 3 là rất tốt; TLI = 0,935 và CFI = 0,941 cả hai chỉ số đều lớn hơn 0,9 là tốt. Chỉ số GFI nếu lớn hơn 0,9 là rất tốt và RMSEA nếu nhỏ hơn 0,5 là rất tốt. Tuy nhiên, GFI = 0,845 lớn hơn 0,8 và RMSEA = 0,054 nhỏ hơn 0,08 thì được cho là đạt yêu cầu (Hair và cộng sự, 2010). Như vậy, về cơ bản mô hình nghiên cứu đề xuất là phù hợp với dữ liệu thực tế.

4.5.2 Kiểm định các giả thuyết nghiên cứu

Bảng 4.38: Kết quả ước lượng mối quan hệ giữa các nhân tố trong mô hình

Estimate S.E. C.R. P Label

<--- | KT | ,471 | ,058 | 8,326 | *** | |

HD | <--- | TN | ,205 | ,056 | 3,352 | *** |

HD | <--- | MT | ,106 | ,043 | 2,109 | ,036 |

HD | <--- | HT | ,187 | ,048 | 2,671 | ,008 |

HD | <--- | CP | ,122 | ,051 | 2,287 | ,023 |

AT | <--- | HD | ,719 | ,046 | 12,970 | *** |

Nguồn: Kết quả phân tích bằng phần mềm Amos 21.0

Trong đó: 1. Estimate: là ước lượng hồi quy; 2. S.E (Standard Error) là Sai lệch chuẩn; 3. C.R (Critical Ratios) là chỉ số tới hạn.

Với kết quả trên ta thấy P-value đều nhỏ hơn 0,05 (độ tin cậy 95%), tất cả các nhân tố đều có tác động đến tính hấp dẫn của điểm đến, kết quả này phù hợp với nhiều nghiên cứu trước đây (Sun, 2002; Dunning, 2002; Buckley và cộng sự, 2016; Snyman và Saayman, 2009; Adam và Amuquandoh, 2013; Assaf và cộng sự, 2015). Kết quả chỉ ra mức độ tác động “thị trường du lịch tiềm năng” tới tính hấp dẫn của điểm đến là nhiều nhất với 0,471, điều này hoàn toàn phù hợp với rất nhiều nghiên cứu trước đây (Scaperlanda và Mauer, 1969; Schollhammer, 1972; Caves và Reuber, 1971; Assaf và cộng sự, 2015; Tomohara, 2016; Li và cộng sự, 2017). Tuy nhiên rất nhiều nghiên cứu chỉ ra nhân tố quan trọng tiếp theo là “lợi thế chi phí” (Anil và cộng sự, 2014; Dunning, 2002; Johnson và Vanetti, 2005; Snyman và Saayman, 2009). Tuy nhiên, nghiên cứu của tác giả chỉ ra “lợi thế tài nguyên du lịch” là yếu tố quan trọng tiếp theo đối với nhà đầu tư. Điều này, được tác giả phỏng vấn nhà đầu tư sau kết nghiên cứu, họ cho rằng tài nguyên du lịch là yếu tố quan trọng giúp nhà đầu tư giảm chi phí đầu tư ban đầu. Ngoài ra, tài nguyên du lịch là yếu tố tạo ra sự thu hút du khách, nhà đầu tư chỉ việc

cũng cố và tạo cho nó hấp dẫn hơn, thu hút du khách nhiều hơn. Và đó cũng chính là mục tiêu chính của việc đầu tư là thu hút nhiều du khách, giảm chi phí đầu tư.

Rất nhiều nghiên cứu cũng thừa nhận 3 nhóm nhân tố quan trọng nhất, tác động nhiều nhất đến tính hấp dẫn của điểm đến đó là: thị trường du lịch tiềm năng; cơ sở hạ tầng, tài nguyên du lịch (UNCTAD, 2007; Ussi và Wei, 2011; Polyzos và Minetos, 2011; Santos và cộng sự, 2016). Kết quả này cũng phù hợp với kết quả nghiên cứu của tác giả. Tuy nhiên, nhân tố tài nguyên du lịch được tác giả phát hiện và bổ sung thêm biến đo lường đầy đủ hơn đó là biến “các dịch vụ giải trí hấp dẫn thu hút khách”.

Hầu hết, tất cả các nghiên cứu định lượng và định tính chỉ dừng lại ở việc nghiên cứu các nhân tố tác động tới tính hấp dẫn của điểm đến trong việc thu hút nhà đầu tư (UNCTAD, 2007; Ussi và Wei, 2011; Polyzos và Minetos, 2011; Santos và cộng sự, 2016; Snyman và Saayman, 2009; Adam và Amuquandoh, 2013; Assaf và cộng sự, 2015; Puciato và cộng sự, 2017). Nghiên cứu của tác giả đã đi sâu hơn 1 bước nữa, đó là xác định mối quan hệ giữa tính hấp dẫn điểm đến đối với ý định nhà đầu tư. Kết quả chỉ ra rằng, nhân tố tính hấp dẫn điểm đến đầu tư có tác động rất lớn đến ý định đầu tư là là 0,719. Kết quả trên góp phần khẳng định các nhà đầu tư tập trung vào lợi thế thị trường du lịch tiềm năng là nhân tố quan trọng nhất quyết định đến tính hấp dẫn của điểm đến thu hút vốn đầu tư. Kế đến là nhân tố tài nguyên du lịch và cơ sở hạ tầng góp phần quang trọng tạo nên tính hấp dẫn điểm đến đầu tư. Hai nhân tố còn lại thì mức độ tác động tương đồng nhau. Như vậy, ta có thể khẳng định giả thuyết nghiên cứu lúc ban đầu là phù hợp với dữ liệu thị trường và đồng thuận với quan điểm của nhà đầu tư rằng:

H1: Lợi thế tài nguyên có tác động cùng chiều đến tính hấp dẫn của đến du lịch trong việc thu hút vốn đầu tư du lịch

H2: Cơ sở hạ tầng du lịch có tác động cùng chiều đến tính hấp dẫn của đến du lịch trong việc thu hút vốn đầu tư du lịch

H3: Lợi thế kinh tế (Thị trường du lịch tiềm năng) có tác động cùng chiều đến tính hấp dẫn của đến du lịch trong việc thu hút vốn đầu tư du lịch

H4: Môi trường đầu tư có tác động cùng chiều đến tính hấp dẫn của đến du lịch trong việc thu hút vốn đầu tư du lịch.

H5: Lợi thế chi phí có tác động cùng chiều đến tính hấp dẫn của đến du lịch trong việc thu hút vốn đầu tư du lịch.

H6: Tính hấp dẫn của điểm đến có tác động cùng chiều đến ý định đầu tư du lịch của nhà đầu tư.

4.6 Phân tích cấu trúc đa nhóm bằng mô hình SEM

4.6.1 Kiểm định sự khác biệt theo danh mục đầu tư

Danh mục đầu tư trong nghiên cứu của tác giả chỉ tập trung vào 2 lĩnh vực đó là:

(1) đầu tư vào khách sạn (KS); (2) đầu tư vào điểm tham quan vui chơi giải trí hay còn gọi là công viên giải trí (KDL).

Trước tiến ta tiến hành ước lượng mô hình khả biến trong mô hình cân bằng cấu trúc SEM:

Hình 4.3: Ước lượng mô hình khả biến cho 2 nhóm KDL và KS

Với kết quả ước lượng trên ta thấy được rằng mô hình có chỉ số CMIN/df = 1,717 lớn hơn 1 và nhỏ hơn 3 là rất tốt; GFI = 0,785 là chấp nhận được; TLI = 0,912 và CFI = 0,920 lớn hơn 0,9 là rất tốt; RMSEA = 0,045 nhỏ hơn 0,08 là đạt yêu cầu Điều này chứng tỏ mô hình khả biến phù hợp với dữ liệu thực tế khảo sát.

Tiếp tục ta sẽ tiến hành ước lượng mô hình bất biến (từng phần) cho kết quả như sau:

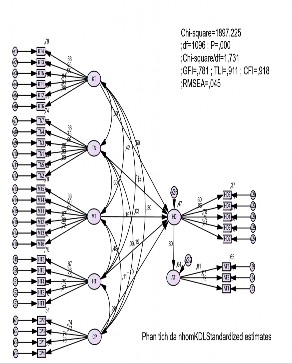

Bất biến

Nguồn: Kết quả ước lượng bằng phần mềm Amos 21.0 Hình 4.4: Kết quả ươc lượng mô hình bất biến từng phần cho KDL và KS Với kết quả ước lượng trên ta cũng thấy được rằng mô hình có chỉ số CMIN/df =

1,713 lớn hơn 1 và nhỏ hơn 3 là rất tốt; GFI = 0,781 là chấp nhận được; TLI = 0,911 và CFI = 0,918 lớn hơn 0,9 là rất tốt; RMSEA = 0,045 nhỏ hơn 0,08 là đạt yêu cầu. Điều này chứng tỏ mô hình khả biến phù hợp với dữ liệu thực tế khảo sát.

Với 2 mô hình khả biến và bất biến từng phần chúng ta có thể tổng kết, so sánh các chỉ số ở bảng sau:

Bảng 4.39: So sánh các chỉ số mô hình bất biến từng phần và khả biến

Chi-square | df | CMIN/df | GFI | TLI | CFI | RMSEA | |

Mô hình khả biến | 1867,654 | 1088 | 1,717 | 0,785 | 0,912 | 0,920 | 0,045 |

Mô hình bất biến | 1897,225 | 1096 | 1,825 | 0,781 | 0,911 | 0,918 | 0,045 |

Chênh lệch | 29,571 | 8 | 0,108 | -0,004 | -0,001 | -0,002 | 0 |

Nguồn: tổng hợp kết quả ước lượng từ 2 mô hình bất biến và khả biến

Ta có 2 giả thuyết:

H0: Chi-Square của mô hình bất biến từng phần bằng mô hình khả biến

H1: Chi-Square của 2 mô hình này có sự khác biệt

Bây giờ, ta sẽ đinh tính giá trị P-value chênh lệch của 2 mô hình trên: P-value = Chidist (chênh lệch Chi-square, chênh lệch df)

P-value = Chidist (29,571; 8) = 0,000252.

Ta có, P-value = 0,000252 < 0,05 (độ tin cậy 95%) chứng tỏ ta chấp nhận giả thuyết H1, điều này chứng tỏ có đủ cơ sở dữ liệu với độ tin cậy 95% khẳng định có sự khác biệt giữa 2 mô hình. Vì vậy, ta sẽ chọn mô hình khả biến (Thọ và Trang, 2009). Với kết quả trên, ta có đủ cơ sở để khẳng định có sự khác biệt về cách nhìn nhận tính hấp dẫn điểm đến giữa các nhà đầu tư vào khách sạn và điểm tham quan giải trí. Và sự khác biệt này tác động lên ý định đầu tư là có sự khác nhau. Sự khác biệt này nằm ở nhân tố nào thì ta sẽ xem xét bảng tổng hợp kết quả ước lượng từ mô hình khả biến giữa nhà đầu tư khách sạn (KS) và nhà đầu tư điểm tham quan giải trí (KDL).

λ | S.E | C.R | P | λ | S.E | C.R | P | |

KTHD | 0,502 | 0,065 | 8,172 | *** | 0,219 | 0,103 | 2,771 | 0,006 |

TNHD | 0,296 | 0,063 | 3,971 | *** | 0,255 | 0,096 | 2,919 | 0,004 |

MTHD | 0,091 | 0,053 | 1,382 | 0,168 | 0,104 | 0,094 | 1,893 | 0,059 |

HTHD | 0,183 | 0,055 | 2,487 | 0,013 | 0,102 | 0,085 | 2,165 | 0,024 |

CPHD | 0,103 | 0,067 | 1,989 | 0,047 | 0,196 | 0,079 | 2,575 | 0,01 |

HDAT | 0,710 | 0,048 | 12,054 | *** | 0,819 | 0,210 | 4,463 | *** |

Bảng 4.40: Kết quả ước lượng 2 mô hình đối với vốn trong và ngoài nước Nhà đầu tư KS Nhà đầu tư KDL

Nguồn: kết quả ước lượng từ phần mềm Amos 21.0

Với kết quả bảng trên ta có thể dễ dàng nhận thấy sự khác biệt chính về cách nhìn nhận tính hấp dẫn điểm đến của nhà đầu tư khách sạn và nhà đầu tư KDL trước hết về nhân tố hấp dẫn. Nhà đầu tư khách sạn cho rằng: thị trường du lịch tiềm năng tác động lớn nhất 0,502; đến tài nguyên du lịch 0,296 và đến cơ sở hạ tầng 0,183 với độ tin cậy 95%. Nhà đầu tư KDL lại có cách nhìn nhận về các nhân tố hấp đầu tư gồm: Thị trường du lịch tiềm năng 0,219; tài nguyên du lịch 0,255 và lợi thế chi phí 0,196. Như vậy về cơ bản cả 2 nhóm nhà đầu tư khách sạn và KDL có sự khác biệt trước tiên