KẾT LUẬN CHƯƠNG 3

Chương 3 đã trình bày phương pháp nghiên cứ u đươc

sử dung để xây dưng,

đánh giá các thang đo, đo lường các khái niêm lý thuyết cùng các giả thuyết đã đề ra.

nghiên cứ u và kiểm đinh mô hình

Quá trình nghiên cứu được thực hiện qua hai giai đoạn là nghiên cứu sơ bộ

và nghiên cứu chính thức. Nghiên cứu sơ bộ sử dụng phương pháp định tính thông qua kỹ thuật thảo luận tay đôi giữa người nghiên cứu và đối tượng tham gia nghiên cứu. Nghiên cứu chính thức được thực hiện bằng phương pháp định lượng, dữ liệu được thu thập thông qua các bảng câu hỏi khảo sát.

Chương 4 sẽ trình bày phương pháp phân tích dữ liệu và kết quả nghiên cứu bằng cách đánh giá thang đo Cronbach’s Alpha và EFA, kiểm định mô hình lý thuyết bằng phương pháp hồi quy tuyến tính đa biến.

CHƯƠNG 4: KẾT QUẢ NGHIÊN CỨU VÀ BÀN LUẬN

4.1 Kết quả nghiên cứu định tính

Nghiên cứu định tính nhằm hỗ trợ tác giả trong việc xác định mô hình nghiên cứu chính thức về Các nhân tố ảnh hưởng đến lập dự toán ngân sách tại các đơn vị Cục Dự trữ Nhà nước khu vực Đông Nam Bộ, cũng như xây dựng thang đo nghiên cứu chính thức cho các biến trong mô hình nghiên cứu. Kết quả nghiên cứu định tính như sau:

- Thứ nhất, về Các nhân tố ảnh hưởng đến lập dự toán ngân sách tại các đơn vị Cục Dự trữ Nhà nước khu vực Đông Nam Bộ: Qua lược khảo các nghiên cứu trước có liên quan đến đề tài nghiên cứu, cũng như trình bày các lý thuyết nền và cơ sở lý thuyết liên quan đến đề tài nghiên cứu, tác giả đề xuất mô hình nghiên cứu Các nhân tố ảnh hưởng đến lập dự toán ngân sách tại các đơn vị Cục Dự trữ Nhà nước khu vực Đông Nam Bộ gồm 5 biến độc lập là Phong cách lãnh đạo, Ứng dụng công nghệ thông tin trong dự toán, Quy trình lập dự toán ngân sách, Mức độ tham gia dự toán ngân sách của người lao động, Quy mô và biến phụ thuộc là lập dự toán ngân sách tại các đơn vị Cục Dự trữ Nhà nước khu vực Đông Nam Bộ. Kết quả nghiên cứu định tính cho thấy các chuyên gia đồng ý với mô hình nghiên cứu đề xuất mà tác giả xây dựng, và xác định mô nghiên cứu chính thức của nghiên cứu này.

Bảng 4.1: Kết quả khảo sát chuyên gia về các biến trong mô hình nghiên cứu đề xuất

Nhân tố | Ý kiến chuyên gia | ||

Số chuyên gia đồng ý | Số chuyên gia không đồng ý | ||

Biến độc lập | |||

1 | Phong cách lãnh đạo | 4/5 | 1/5 |

2 | Ứng dụng công nghệ thông tin trong dự toán | 4/5 | 1/5 |

3 | Quy trình lập dự toán ngân sách | 5/5 | 0/5 |

Có thể bạn quan tâm!

-

Đặc Điểm Của Các Đơn Vị Cục Dự Trữ Nhà Nước Tác Động Đến Dự Toán Ngân Sách

Đặc Điểm Của Các Đơn Vị Cục Dự Trữ Nhà Nước Tác Động Đến Dự Toán Ngân Sách -

Mức Độ Tham Gia Dự Toán Ngân Sách Của Người Lao Động

Mức Độ Tham Gia Dự Toán Ngân Sách Của Người Lao Động -

Các nhân tố ảnh hưởng đến lập dự toán ngân sách tại các đơn vị Cục Dự trữ Nhà nước khu vực Đông Nam Bộ - 6

Các nhân tố ảnh hưởng đến lập dự toán ngân sách tại các đơn vị Cục Dự trữ Nhà nước khu vực Đông Nam Bộ - 6 -

Kết Quả Độ Tin Cậy Thang Đo Biến “Quy Trình Lập Dự Toán Ngân Sách”

Kết Quả Độ Tin Cậy Thang Đo Biến “Quy Trình Lập Dự Toán Ngân Sách” -

Kiểm Định Các Giả Thiết Cần Thiết Trong Mô Hình Phân Tích Hồi Quy

Kiểm Định Các Giả Thiết Cần Thiết Trong Mô Hình Phân Tích Hồi Quy -

Mức Độ Tham Gia Dự Toán Ngân Sách Của Người Lao Động

Mức Độ Tham Gia Dự Toán Ngân Sách Của Người Lao Động

Xem toàn bộ 113 trang tài liệu này.

Mức độ tham gia dự toán ngân sách của người lao động | 4/5 | 1/5 | |

5 | Quy mô | 5/5 | 0/5 |

Biến phụ thuộc | |||

1 | Lập dự toán ngân sách tại các đơn vị Cục Dự trữ Nhà nước khu vực Đông Nam Bộ | 5/5 | 0/5 |

(Nguồn: tác giả tổng hợp)

- Thứ hai, kết quả nghiên cứu định tính nhằm xác định thang đo của các biến trong mô hình nghiên cứu về các nhân tố ảnh hưởng đến lập dự toán ngân sách tại các đơn vị Cục Dự trữ Nhà nước khu vực Đông Nam Bộ như sau:

Bảng 4.2: Kết quả khảo sát chuyên gia về thang đo của các biến nghiên cứu trong mô hình nghiên cứu

Nội dung | Ý kiến chuyên gia | |

Phong cách lãnh đạo | ||

1. | Người quản lý thân thiện, dễ gần | Đồng ý |

2. | Người quản lý luôn giải thích quyết định của họ với cấp dưới | Đồng ý |

3. | Người quản lý luôn đối xử công bằng với cấp dưới | Đồng ý |

4. | Người quản lý luôn quan tâm đến lợi ích của cấp dưới | Đồng ý |

5. | Người quản lý luôn trao đổi với cấp dưới trước khi ra quyết định | Đồng ý |

6. | Khác:…………………. | Không |

7. | Thiết bị về công nghệ thông tin phù hợp với nhu cầu sử dụng | Đồng ý |

8. | Hệ thống mạng được thiết lập phù hợp với nhu cầu sử dụng | Đồng ý |

9. | Phần mềm kế toán đáp ứng nhu cầu sử dụng | Đồng ý |

10. | Phần mềm kế toán có khả năng kiểm soát và quản lý | Đồng ý |

11. | Thiết bị lưu trữ điện tử an toàn và bảo mật | Đồng ý |

12. | Khác:…………………. | Không |

Quy trình lập dự toán ngân sách | ||

13. | Đánh giá tình hình thực hiện dự toán năm báo cáo | Đồng ý |

14. | Căn cứ vào chức năng, nhiệm vụ, khối lượng trong năm để lập dự toán. | Đồng ý |

15. | Căn cứ vào các chỉ tiêu kế hoạch được giao và tình hình thực tiễn tại đơn vị để xác định các chỉ tiêu dự toán. | Đồng ý |

16. | Lập hồ sơ dự toán có bao gồm các biểu mẫu phản ánh số liệu. | Đồng ý |

17. | Lập hồ sơ dự toán có bao gồm bảng thuyết minh giải thích số liệu. | Đồng ý |

18. | Lập hồ sơ dự toán có bao gồm các biểu mẫu đính kèm theo quy định. | Đồng ý |

19. | Khác:…………………. | Không |

Mức độ tham gia dự toán ngân sách của người lao động | ||

20. | Mức độ tham gia của người lao động vào việc xây dựng dự toán | Đồng ý |

21. | Khi mục tiêu dự toán bị điều chỉnh, người lao động nhận được giải thích rõ ràng từ cấp trên | Đồng ý |

22. | Tần suất các cuộc thảo luận về dự toán với cấp trên do người lao động đề nghị/ đề xướng. | Đồng ý |

23. | Mức độ ảnh hưởng của người lao động vào việc xây dựng dự toán | Đồng ý |

24. | Khác:…………………. | Không |

25. | Tính phức tạp của loại hàng, số lượng hàng dự trữ | Đồng ý |

26. | Nhiều địa điểm và kho hàng để dự trữ. | Đồng ý |

27. | Mức độ phân cấp trong đơn vị | Đồng ý |

28. | Tính phức tạp trong hoạt động của đơn vị | Đồng ý |

29. | Khác:…………………. | Không |

Dự toán ngân sách (DUTOAN) | ||

30. | Dự toán của đơn vị được thực hiện tốt | Đồng ý |

31. | Báo cáo dự toán mang lại lợi ích rất lớn trong việc kiểm soát chi phí | Đồng ý |

32. | Dự toán ngân sách của đơn vị giúp hoạch định và tổ chức phối hợp hoạt động tốt | Đồng ý |

33. | Dự toán của đơn vị đánh giá kết quả thực hiện mục tiêu đã đặt ra | Đồng ý |

34. | Khác:…………………. | Không |

(Nguồn: tác giả tổng hợp)

4.2 Kết quả nghiên cứu định lượng

4.2.1 Kết quả thống kê mẫu khảo sát

Trước khi trình bày kết quả nghiên cứu liên quan đến việc xác định các nhân tố cũng như đo lường mức độ tác động của các nhân tố đến lập dự toán ngân sách tại các đơn vị Cục Dự trữ Nhà nước khu vực Đông Nam Bộ, tác giả trình bày kết quả thống kê mô tả một số đặc tính của mẫu khảo sát trong nghiên cứu.

Để thu thập dữ liệu dùng cho nghiên cứu định lượng, tác giả đã gửi phiếu khảo sát đến các đối tượng trả lời khảo sát, kết quả thu về được 161 phiếu trả lời hợp lệ dùng cho nghiên cứu chính thức. Kết quả thống kê đối tượng khảo sát theo một số đặc tính được trình bày ở bảng dưới đây:

Bảng 4.3: Kết quả thống kê đối tượng khảo sát

Số lượng (Người) | Tỷ lệ (%) | |

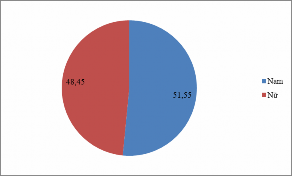

Giới tính | 161 | 100,00 |

Nam | 83 | 51,55 |

Nữ | 78 | 48,45 |

Thời gian | 161 | 100,00 |

Dưới 3 năm | 93 | 57,76 |

Từ 3 năm đến 10 năm | 54 | 33,54 |

Trên 10 năm | 14 | 8,70 |

Chức vụ | 161 | 100,00 |

Cục trưởng | 17 | 10,56 |

Phó Cục trường | 19 | 11,80 |

Trưởng các phòng ban | 45 | 27,95 |

Kế toán viên và người lao động | 80 | 49,69 |

(Nguồn: tác giả tổng hợp)

Trong 161 đối tượng tham gia khảo sát thì đối tượng khảo sát có giới tính Nam là 83 người, tương ứng tỷ lệ 51.55%, giới tính Nữ là 78 người, tương ứng tỷ lệ 48.45%.

Sơ đồ 4.1: Kết quả thống kê đối tượng khảo sát về giới tính

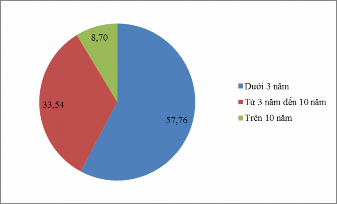

Về thời gian , đối tượng khảo sát có thời gian dưới 3 năm là 93 người, tương ứng tỷ lệ 57.76%, Từ 3 năm đến 10 năm là 54 người, tương ứng tỷ lệ 33.54% và đối tượng khảo sát có thời gian Trên 10 năm là 14 người, tương ứng tỷ lệ 8.7%.

Sơ đồ 4.2: Kết quả thống kê đối tượng khảo sát về thời gian

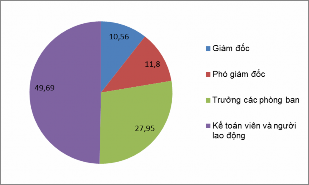

Về chức vụ, trong 161 đối tượng khảo sát thì đối tượng khảo sát có chức vụ Giám đốc là 17 người, tương ứng tỷ lệ 10.56%, có chức vụ Phó giám đốc là 19 người, tương ứng tỷ lệ 11.8%, Kế toán trưởng và trưởng các phòng ban là 45 người, tương ứng tỷ lệ 27.95% và đối tượng khảo sát có chức vụ Kế toán viên và người lao động là 80 người, tương ứng tỷ lệ 49.69%.

Sơ đồ 4.3: Kết quả thống kê đối tượng khảo sát về chức vụ

4.2.2 Kết quả nghiên cứu định lượng

4.2.2.1 Phân tích và đánh giá độ tin cậy của thang đo

Kết quả phân tích Cronbach’s alpha đối với các nhân tố được tóm tắt như

sau:

Kiểm định hệ số tin cậy Cronbach’s alpha cho thang đo biến “Phong cách lãnh đạo”

Thang đo nhân tố Phong cách lãnh đạo có hệ số Cronbach’s alpha khá cao 0.801. Hệ số tương quan biến tổng của các quan sát nhân tố này đều lớn hơn 0.3 và hệ số Cronbach’s alpha đều lớn hơn 0.6. Điều này cho thấy các biến quan sát của thang đo đảm bảo độ tin cậy. Do đó, cả 5 biến quan sát cho biến “Phong cách lãnh đạo” đều giữ lại để phân tích EFA.

Bảng 4.4 Kết quả độ tin cậy thang đo biến “Phong cách lãnh đạo”

Số biến | |

0.801 | 5 |

Trung bình thang đo nếu loại biến | Phương sai thang đo nếu loại biến | Tương quan biến tổng | Cronbach Alpha nếu loại biến | |

PCLD1 | 15.53 | 5.013 | 0.522 | 0.796 |

PCLD2 | 15.37 | 5.835 | 0.641 | 0.752 |

PCLD3 | 15.33 | 5.660 | 0.667 | 0.743 |

PCLD4 | 15.52 | 5.414 | 0.602 | 0.757 |

PCLD5 | 15.44 | 5.536 | 0.560 | 0.770 |

Kiểm định hệ số tin cậy Cronbach’s alpha cho thang đo biến “Ứng dụng công nghệ thông tin trong dự toán”

Thang đo nhân tố Ứng dụng công nghệ thông tin trong dự toán có hệ số Cronbach’s alpha khá cao 0.696.

Hệ số tương quan biến tổng của các quan sát nhân tố này đều lớn hơn 0.3 và hệ số Cronbach’s alpha đều lớn hơn 0.6. Điều này cho thấy các biến quan sát của thang đo đảm bảo độ tin cậy. Do đó, cả 5 biến quan sát cho biến “Ứng dụng công nghệ thông tin trong dự toán” đều giữ lại để phân tích EFA.

Bảng 4.5: Kết quả độ tin cậy thang đo biến “Ứng dụng công nghệ thông tin trong dự toán”

Số biến | |

0.696 | 5 |