Số lượng mẫu là 180 dựa trên nghiên cứu hồi quy đa biến Daniel Boduszek (2016), trong đó kích thước mẫu được tính toán theo công thức của Tabachnick and Fidell như sau:

N > 50+8*m (3.6)

Trong đó: N là số lượng mẫu; m là số biến trong mô hình

Các số liệu ban đầu đươc thu thập từ 5 chi nhánh của Ngân hàng dựa trên việc chon mẫu cân bằng giữa các chi nhánh, sau đó được nhập liệu vào file excel và được chọn lọc ngẫu nhiên các mẫu một cách có điều kiện các khoản vay trả gốc và lãi định kỳ để tạo ra các biến cần phân tích. Sau đó, sử dụng phần mềm SPSS để phân tích thống kê mô tả, phân tích hồi quy mô hình binary logistic.

Tên biến | Ký hiệu biến | Nguồn dữ liệu | |

1 | Khả năng trả nợ vay của KHCN (Bằng 1 nếu khách hàng có khả năng trả nợ vay đúng hạn và ngược lại nhận giá trị là 0) | Y | Báo cáo MIS |

2 | Giới tính (Bằng 1 nếu giới tính là nữ và bằng 0 nếu là nam) | SEX | Chương trình clos của core banking và phần mềm chấm điểm tín dụng của BDS |

3 | Độ tuổi | AGE | |

4 | Số thành viên phụ thuộc gia đình | HOS | |

5 | Trình độ học vấn từ trung cấp đến cao đẳng (Bằng 1 nếu người vay có trình độ từ trung cấp, cao đẳng và khác nhận giá trị 0) | EDU_1 | |

6 | Trình độ học vấn từ đại học trở lên (Bằng 1 nếu người vay có trình độ từ đại học trở lên và khác nhận giá trị 0) | EDU_2 |

Có thể bạn quan tâm!

-

Cơ Sở Lý Luận Về Khả Năng Trả Nợ Và Các Nhân Tố Ảnh Hưởng Đến Khả Năng Trả Nợ Của Khcn

Cơ Sở Lý Luận Về Khả Năng Trả Nợ Và Các Nhân Tố Ảnh Hưởng Đến Khả Năng Trả Nợ Của Khcn -

Xác Định Mô Hình Hồi Quy Và Lựa Chọn Phương Pháp Ước Lượng

Xác Định Mô Hình Hồi Quy Và Lựa Chọn Phương Pháp Ước Lượng -

Kỳ Vọng Dấu Của Hệ Số B Của Các Biến Độc Lập Trong Mô Hình :

Kỳ Vọng Dấu Của Hệ Số B Của Các Biến Độc Lập Trong Mô Hình : -

Nhóm Nhân Tố Đặc Điểm Cá Nhân :

Nhóm Nhân Tố Đặc Điểm Cá Nhân : -

Phân Tích Hệ Số Tương Quan Và Đa Cộng Tuyến Giữa Các Biến Độc Lập Trong Mô Hình:

Phân Tích Hệ Số Tương Quan Và Đa Cộng Tuyến Giữa Các Biến Độc Lập Trong Mô Hình: -

Giải Thích Các Nhân Tố Không Ảnh Hưởng:

Giải Thích Các Nhân Tố Không Ảnh Hưởng:

Xem toàn bộ 93 trang tài liệu này.

Công việc (Bằng 1 nếu người vay có vị trí công việc văn phòng, trí óc và khác nhận giá trị 0) | WORK | ||

8 | Thu nhập | INC | |

9 | Kích cỡ khoản vay | SOL | Báo cáo MIS |

10 | Thời gian vay | TIME | |

11 | Lãi suất vay | INT | |

12 | Tài sản thế chấp (Bằng 1 nếu người vay có tài sản thế chấp và ngược lại nhận giá trị 0) | SEC | |

13 | Vay kinh doanh (Bằng 1 nếu mục đích của người vay là sản xuất kinh doanh và khác nhận giá trị 0) | TOL | |

14 | Lịch sử nợ quá hạn của người vay (Bằng 1 nếu khách hàng chưa có nợ quá hạn và ngược lại nhận giá trị 0) | CIC | Phần mềm chấm điểm tín dụng của BDS |

15 | Kinh nghiệm, trình độ cán bộ thẩm định cho vay (Bằng 1 nếu cán bộ thẩm định có kinh nghiệm từ 2 năm trở lên và ngược lại) | IOS | Báo cáo MIS, chương trình clos và phỏng vấn cán bộ thẩm định |

Bảng 3.2 - Mô tả các biến và nguồn dữ liệu thu thập từ các biến Nguồn: Tác giả thiết kế từ giả thuyết nghiên cứu và dữ liệu thu thập

3.6 Phương pháp nghiên cứu:

Luận văn kết hợp phương pháp nghiên cứu định tính và định lượng. Trong đó, phương pháp nghiên cứu định tính được áp dụng thông qua tổng hợp các nghiên

cứu trước để làm nền tảng đưa ra mô hình lý thuyết và các giả thuyết nghiên cứu kèm theo. Phương pháp nghiên cứu định lượng được sử dụng trong quá trình tổng hợp các số liệu thứ cấp, số liệu sơ cấp thông qua phương pháp thống kê mô tả và phân tích hồi quy, cụ thể như sau:

3.6.1 Phương pháp thống kê mô tả:

Phương pháp thống kê mô tả là các phương pháp liên quan đến việc thu thập số liệu, tóm tắt, trình bày và tính toán các đặc trưng để phản ánh một cách tổng quát đối tượng nghiên cứu. Dựa trên dữ liệu thu thập, luận văn sử dụng chương trình Microsoft Excel để xử lý số liệu sơ cấp và thứ cấp. Sau đó, dựa trên số liệu đã xử lý luận văn sử dụng phần mềm SPSS để thống kê tần số từng biến và thống kê mô tả các biến với các chỉ số kinh tế như trung bình, độ lệch chuẩn, giá trị max và min,…nhằm đánh giá một cách tổng quát toàn bộ biến trong mô hình.

3.6.2 Phương pháp phân tích hồi quy:

Như đã trình bày ở trên, để đánh giá khả năng trả nợ của KHCN, luận văn sử dụng mô hình binary logistics.

Mô hình được thể hiện như sau:

![]()

Trong đó E(Y/X) là xác suất để Y=1 (tức xác suất khách hàng có khả năng trả nợ vay) khi mức giá là Xi. Đặt ![]() , ta có thể viết lại hàm binary logistics như sau:

, ta có thể viết lại hàm binary logistics như sau:

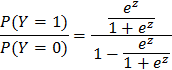

Và xác suất khách hàng có khả năng trả nợ và không có khả năng trả nợ là

![]()

![]()

Nếu so sánh giữa xác suất khách hàng có khả năng trả nợ và khách hàng không có khả năng trả nợ, ta có tỷ lệ Odds với công thức:

Lấy Logarit cơ số e cả 2 vế phương trình và biến đổi, ta được kết quả:

![]()

(3.7)

Trong đó:

Y=1: khách hàng có khả năng trả nợ vay.

Y=0: khách hàng không có khả năng trả nợ vay

3.6.2.1 Diễn dịch ý nghĩa của các hệ số hồi quy:

Theo Hoàng Trọng và Chu Nguyễn Mộng Ngọc (2008), tên gọi hồi quy Binary Logistic xuất phát từ quá trình biến đổi lấy logarit của thủ tục này. Sự chuyển hóa các hệ số hồi quy của hồi quy binary logistic có nghĩa hơi khác với hệ số hồi quy trong trường hợp thông thường với các biến phụ thuộc dạng thập phân.

Từ kết quả công thức (3.7), có thể nói hệ số ước lượng B1 là sự đo lường những thay đổi trong tỷ lệ (được lấy logarit) của các xác suất xảy ra sự kiện với 1 đơn vị thay đổi trong biến phụ thuộc X1 tức là khi X1 tăng 1 đơn vị thì Log của tỷ lệ (Pi/1-Pi) tăng B1 đơn vị. Về chiều hướng tác động, vế trái của của công thức (3.7) đồng biến với Pi (tức xác suất Y=1) nên nếu hệ số Bi mang dấu dương thì tăng Xi sẽ làm tăng khả năng Y nhận giá trị 1 trong khi hệ số âm làm giảm khả năng này.

Tuy nhiên, để diễn dịch ý nghĩa của các hệ số hồi quy, cần tính tác động biên của Xi lên xác suất Pi (tức xác suất Y=1) thông qua công thức sau:

![]() (3.8)

(3.8)

Tác động biên của Xi lên xác suất Y=1 xác định với xác suất ban đầu = 0.5 (Hoàng Trọng và Chu Nguyễn Mộng Ngọc 2008)

3.6.2.2 Độ phù hợp của mô hình:

Đối với mô hình Binary logistics để kiểm định phù hợp của mô hình, sử dụng chỉ tiêu -2LL (-2 Log Likelihood), thước đo này có ý nghĩa giống như SSE

(Sum of Squares of error) nghĩa là có giá trị càng nhỏ càng tốt. Giá trị nhỏ nhất của

-2LL là 0 (tức là không có sai số) khi đó mô hình có độ phù hợp hoàn hảo.

3.6.2.3 Kiểm định ý nghĩa thống kê của các hệ số:

Để kiểm định ý nghĩa của các hệ số hồi quy Logistics sử dụng đại lượng Wald Chi Square (kiểm định giả thuyết hồi quy khác không) để kiểm định ý nghĩa thống kê của hệ số hồi quy tổng thể. Nếu hệ số hồi quy B0 và B1 đều bằng 0 thì tỷ lệ chênh lệch giữa các xác suất sẽ bằng 1, tức xác suất để sự kiện xảy ra hay không xảy ra như nhau, lúc đó mô hình hồi quy không có tác dụng dự đoán. Wald Chi Square được tính bằng cách lấy ước lượng của hệ số hồi quy của biến độc lập trong mô hình (hệ số hồi quy mẫu) logistics chia cho sai số chuẩn của ước lượng hệ số hồi quy này, sau đó lấy bình phương như sau:

(3.9)

3.6.2.4 Kiểm định mức độ phù hợp tổng quát:

Kiểm định độ phù hợp tổng quát trong hồi quy logistics, với hồi quy tuyến tính bội ta dung thống kê F để kiểm định giả thuyết tuy nhiên trong hồi quy logistics ta dùng kiểm định Chi - bình phương để kiểm định tổ hợp liên hệ tuyến tính của toàn bộ các hệ số trong mô hình có thực sự ý nghĩa trong việc giải thích cho biến phụ thuộc không. Với mức sig <0.05 ta bác bỏ giả thuyết H0, chấp nhận giả thuyết H1 tức là các hệ số hồi quy khác nhau có ý nghĩa thống kê và các hệ số đều thực sự có ý nghĩa trong việc giải thích biến phụ thuộc.

3.7 Quy trình nghiên cứu:

Dựa trên mô hình nghiên cứu và phương pháp nghiên cứu, quy trình nghiên cứu được tóm tắt như sau:

Cơ sở lý thuyết và các bằng chứng thực nghiệm

Mô hình dự kiến các nhân tố ảnh hưởng đến khả năng trả nợ của KHCN

Thu thập số liệu và thử nghiệm các biến trên phần mềm SPSS

Điều chỉnh chọn lọc các biến phù hợp với mô hình

Mô hình nghiên cứu tối ưu với các nhân tố ảnh hưởng đến khả năng trả nợ của KHCN

Phân tích hồi quy mô hình nghiên cứu và kiểm định giả thuyết

Đề xuất kiến nghị

Hình 3.2 – Quy trình nghiên cứu mô hình

Nguồn: Tác giả tổng hợp từ các nghiên cứu và phương pháp nghiên cứu

KẾT LUẬN CHƯƠNG 3

Có rất nhiều phương pháp thống kê được sử dụng trong việc đánh giả khả năng trả nợ của KHCN tuy nhiên chương 3 sẽ trình bày cụ thể khái niệm, ưu điểm và nhược điểm của từng mô hình MDA, mô hình LPM, mô hình logit và probit, mô hình mạng Neutral. Theo đó, mô hình binary logistic là phù hợp nhất bởi vì đặc tính dễ sử dụng và được sử dụng phổ biến trong hầu hết các nghiên cứu về khả năng trả nợ của khách hàng.

Dựa trên các bằng chứng thực nghiệm tại chương 2 và thực tế tại Ngân hàng, luận văn đề xuất mô hình nghiên cứu ban đầu bao gồm 15 biến độc lập (giới tính, độ tuổi, tình trạng hôn nhân, số thành viên phụ thuộc, trình độ học vấn, tình trạng công việc, thu nhập, kích cỡ khoản vay, thời hạn vay, hình thức thế chấp, lãi suất vay, mục đích vay, lịch sử nợ quá hạn và kinh nghiệm, trình độ cán bộ thẩm định) và biến phụ thuộc khả năng trả nợ đúng hạn của khách hàng cùng các giả thuyết nghiên cứu và bảng kỳ vọng về dấu của mô hình. Dữ liệu nghiên cứu của mô hình được lấy cân bằng từ 180 mẫu khách hàng đang vay vốn tại 5 CN của Ngân hàng Vietinbank tại thời điểm ngày 01/04/2016. Thông qua, phương pháp nghiên cứu thống kê mô tả và phương pháp hồi quy mô hình binary logistic để tìm ra mô hình nghiên cứu tối ưu với các biến có ý nghĩa thống kê trong chương 4.

CHƯƠNG 4: KẾT QUẢ NGHIÊN CỨU VÀ THẢO LUẬN

Ba phần chính được thực hiện trong chương này bao gồm: phân tích thống kê mô tả, phân tích tương quan và đa cộng tuyến, phân tích mô hình hồi quy dựa trên quy trình xây dựng mô hình nghiên cứu tối ưu tại chương 3. Đồng thời, các nhận xét, giải thích và phân tích lý giải nhằm làm nổi bật các nhân tố ảnh hưởng và không ảnh hượng đến khả năng trả nợ của KHCN tại Ngân hàng

4.1 Thống kê mô tả:

4.1.1 Thống kê mô tả chung:

N | Minimum | Maximum | Mean | Std. Deviation | |

SEX | 180 | 0 | 1 | .42 | .494 |

AGE | 180 | 18 | 67 | 40.69 | 10.077 |

MAR | 180 | 0 | 1 | .68 | .469 |

HOS | 180 | 0 | 3 | 1.06 | .870 |

EDU_1 | 180 | 0 | 1 | .34 | .475 |

EDU_2 | 180 | 0 | 1 | .36 | .482 |

WORK | 180 | 0 | 1 | .31 | .464 |

SOL | 180 | 30 | 3700 | 645.16 | 744.732 |

TIME | 180 | 12 | 240 | 56.78 | 32.927 |

INC | 180 | 5 | 182 | 26.27 | 27.386 |

INT | 180 | .061 | .125 | .09876 | .013890 |

SEC | 180 | 0 | 1 | .82 | .388 |

TOL | 180 | 0 | 1 | .34 | .477 |

CIC | 180 | 0 | 1 | .90 | .301 |

IOS | 180 | 0 | 1 | .62 | .488 |

Y | 180 | 0 | 1 | .61 | .489 |

Valid N (listwise) | 180 |