Quản lý | ||

Mức độ | 1 | 2 |

Có thể bạn quan tâm!

-

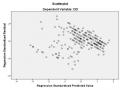

Đồ Thị Phân Tán Giữa Giá Trị Dự Đoán Và Phần Dư Từ Hồi Quy

Đồ Thị Phân Tán Giữa Giá Trị Dự Đoán Và Phần Dư Từ Hồi Quy -

Hạn Chế Và Hướng Nghiên Cứu Tiếp Theo

Hạn Chế Và Hướng Nghiên Cứu Tiếp Theo -

Thông Tin Chung (Đánh Dấu Vào Số Thích Hợp)

Thông Tin Chung (Đánh Dấu Vào Số Thích Hợp) -

Ý Kiến Chuyên Gia Về Xây Dựng Thang Đo

Ý Kiến Chuyên Gia Về Xây Dựng Thang Đo -

Các nhân tố ảnh hưởng đến đạo đức nghề nghiệp của nhân viên kế toán tại các doanh nghiệp nhỏ và vừa trên địa bàn tỉnh Bình Dương - 17

Các nhân tố ảnh hưởng đến đạo đức nghề nghiệp của nhân viên kế toán tại các doanh nghiệp nhỏ và vừa trên địa bàn tỉnh Bình Dương - 17 -

Danh Sách Khảo Sát Doanh Nghiệp Vừa Và Nhỏ Ở Tỉnh Bình Dương

Danh Sách Khảo Sát Doanh Nghiệp Vừa Và Nhỏ Ở Tỉnh Bình Dương

Xem toàn bộ 174 trang tài liệu này.

S7: Thu nhập của Anh/Chị trong đơn vị hiện nay:

Dưới 5 triệu | 5 đến dưới 7 triệu | 7 đến dưới 10 triệu | Trên 10 triệu | |

Mức độ | 1 | 2 | 3 | 4 |

Chân thành cảm ơn sự đóng góp ý kiến nhiệt tình của Anh/chị!

Phụ lục 2: DANH SÁCH CHUYÊN GIA PHỎNG VẤN

Họ tên | Nơi công tác | |

01 | PGS.TS. Đỗ Linh Hiệp | Đại học Kinh tế - Kỹ thuật Bình Dương |

02 | PGS.TS. Phan Đức Dũng | Đại học Kinh tế & Luật, Đại học Quốc gia Thành phố Hồ Chí Minh |

03 | TS. Tôn Thất Viên | Đại học Kinh tế - Kỹ thuật Bình Dương |

04 | TS. Nguyễn Tường Dũng | Đại học Kinh tế - Kỹ thuật Bình Dương |

05 | TS. Nguyễn Hữu Thân | Đại học Kinh tế - Kỹ thuật Bình Dương |

06 | ThS. Lê Thị Hậu | Đại học Kinh tế - Kỹ thuật Bình Dương |

07 | Luật sư Lê Thị Liên | Văn phòng Luật sự Phạm Thiên Thư |

08 | Luật sư Nguyễn Nhật Quang | Văn phòng Luật sư Ánh sáng |

09 | ThS. Phan Thỵ Tường Vi | Đại học Kinh tế & Luật, Đại học Quốc gia Thành phố Hồ Chí Minh |

10 | ThS. Nguyễn Văn Huyên | Đại học Văn hóa – Nghệ thuật và Du lịch Sài Gòn |

11 | ThS. Trần Trung Dũng | Đại học Ngô Quyền |

12 | ThS. Nguyễn Từ Minh Toàn | Tòa án nhân dân thị xã Thuận An |

13 | ThS. Trần Thị Thắm | Văn phòng Ủy ban tỉnh Bình Dương |

Phụ lục 3: BẢNG KHẢO SÁT CHUYÊN GIA

(Về việc xác định các nhân tố ảnh hưởng đến đạo đức nghề nghiệp của nhân viên kế toán tại các doanh nghiệp nhỏ và vừa trên địa bàn tỉnh Bình Dương)

-----o0o-----

Kính gửi Quý chuyên gia,

Tôi tên là Nguyễn Ngọc Giàu, đang là học viên cao học Trường Đại học Thủ Dầu Một. Tôi đang thực hiện nghiên cứu đề tài "Các nhân tố ảnh hưởng đến đạo đức nghề nghiệp của nhân viên kế toán tại các doanh nghiệp nhỏ và vừa trên địa bàn tỉnh Bình Dương".

Tôi xin chân thành cảm ơn các chuyên gia đã dành thời gian tham gia buổi thảo luận hôm nay với tôi.

NỘI DUNG TRAO ĐỔI:

Mức độ thâm niên

Tín ngưỡng

Môi trường pháp lý

Đạo đức nghề nghiệp của nhân viên kế toán

Trình độ học vấn

Quan hệ công việc

Môi trường làm việc

Mức độ thâm niên

Từ các lý thuyết nền như: lý thuyết kinh tế, lý thuyết lợi ích xã hội, lý thuyết thế tục hóa, lý thuyết bất định của các tổ chức, lý thuyết về tâm lý học xã hội của tổ chức và các bài nghiên cứu thực nghiệm liên quan tác giả đề xuất mô hình nghiên cứu sơ bộ như sau:

Quý chuyên gia hãy đưa ra ý kiến của mình về các nhân tố ảnh hưởng đến đạo đức nghề nghiệp của nhân viên kế toán tại các doanh nghiệp nhỏ và vừa trên địa bàn tỉnh Bình Dương theo nội dung sau:

Đồng ý Không đồng ý

Ý kiến khác (Vui lòng giải thích cụ thể):.................................................................

Loại bỏ nhân tố trong mô hình đề xuất:

..................................................................................................................................

..................................................................................................................................

..................................................................................................................................

..................................................................................................................................

..................................................................................................................................

..................................................................................................................................

..................................................................................................................................

..................................................................................................................................

..................................................................................................................................

Bổ sung thêm nhân tố vào mô hình đề xuất:

..................................................................................................................................

..................................................................................................................................

..................................................................................................................................

..................................................................................................................................

..................................................................................................................................

..................................................................................................................................

..................................................................................................................................

..................................................................................................................................

..................................................................................................................................

Bình Dương, ngày tháng năm 2018

CHUYÊN GIA PHỎNG VẤN

Phụ lục 4: KẾT QUẢ KHẢO SÁT CHUYÊN GIA

(Về việc xác định các nhân tố ảnh hưởng đến đạo đức nghề nghiệp của nhân viên kế toán tại các doanh nghiệp nhỏ và vừa trên địa bàn tỉnh Bình Dương)

Nhân tố ảnh hưởng đến đạo đức nghề nghiệp của nhân viên kế toán | Ý kiến chuyên gia | ||

Đồng ý | Không đồng ý | ||

1 | Mức độ thâm niên | 13/13 | 00/13 |

2 | Trình độ học vấn | 13/13 | 00/13 |

3 | Tín ngưỡng | 13/13 | 00/13 |

4 | Môi trường pháp lý | 13/13 | 00/13 |

5 | Môi trường làm việc | 13/13 | 00/13 |

6 | Quan hệ công việc | 13/13 | 00/13 |

Kết quả cho thấy các chuyên gia đồng ý với 6 nhân tố ảnh hưởng đến đạo đức nghề nghiệp cảu nhân viên kế toán tại các doanh nghiệp nhỏ và vừa trên địa bàn tỉnh Bình Dương bao gồm: Mức độ thâm niên, trình độ học vấn, tín ngưỡng, môi trường pháp lý, môi trường làm việc, quan hệ công việc. Mô hình này sẽ được sử dụng trong nghiên cứu này.

Phụ lục 5: KHẢO SÁT CHUYÊN GIA

(V/v xây dựng thang đo các nhân tố ảnh hưởng đến đạo đức nghề nghiệp của nhân viên kế toán tại các doanh nghiệp nhỏ và vừa trên địa bàn tỉnh Bình Dương)

Sau khi nghiên cứu cơ sở lý thuyết có liên quan và các nghiên cứu thực nghiệm trước đây, tác giả đề xuất các thang đo như ở bảng dưới. Qua đây rất mong quý chuyên gia đóng góp ý kiến các thang đo các nhân tố ảnh hưởng đến đạo đức nghề nghiệp của nhân viên kế toán tại các doanh nghiệp nhỏ và vừa trên địa bàn tỉnh Bình Dương theo bảng sau:

Nhân tố ảnh hưởng | Ký hiệu | Ý kiến chuyên gia | ||

Đồng ý | Không đồng ý | |||

Mức độ thâm niên (MN) | ||||

1 | Với kinh nghiệm làm việc lâu năm, thì kế toán càng dễ vi phạm đạo đức nghề nghiệp | MN1 | ||

2 | Với thâm niên lâu năm và vị trí làm việc tốt, tôi sẽ không vi phạm đạo đức nghề nghiệp | MN2 | ||

3 | Với thâm niên lâu năm và thu nhập như kì vọng, tôi sẽ không vi phạm đạo đức nghề nghiệp | MN3 | ||

4 | Vì lợi ích cá nhân, kế toán chấp nhận vi phạm đạo đức nghề nghiệp | MN4 | ||

Ý kiến khác (Ghi cụ thể):......................................................................................... ................................................................................................................................. ................................................................................................................................. | ||||

Trình độ học vấn (HV) | ||||

5 | Nên có các khóa học đạo đức nghề nghiệp kế toán dành cho sinh viên và người đã đi làm | HV1 | ||

Nhân tố ảnh hưởng | Ký hiệu | Ý kiến chuyên gia | ||

Đồng ý | Không đồng ý | |||

6 | Trình độ học vấn càng cao thì con người có nhận thức về đạo đức nghề nghiệp càng cao | HV2 | ||

7 | Kỹ năng nghề nghiệp kế toán càng tốt thì khả năng sai sót trong quá trình hành nghề càng thấp | HV3 | ||

Ý kiến khác (Ghi cụ thể):......................................................................................... ................................................................................................................................. ................................................................................................................................. ................................................................................................................................. | ||||

Tín ngưỡng (TN) | ||||

8 | Các kế toán có tín ngưỡng thì có đạo đức nghề nghiệp cao | TN1 | ||

9 | Cầu nguyện giúp tôi cảm thấy an toàn và hạnh phúc trong cuộc sống và công việc | TN2 | ||

10 | Tín ngưỡng cho tôi niềm tin trong những thời điểm khó khăn trong công việc | TN3 | ||

11 | Sau mỗi lần vi phạm đạo đức nghề nghiệp, các kế toán đều đi cầu nguyện để được xóa bỏ tội của mình | TN4 | ||

Ý kiến khác (Ghi cụ thể):......................................................................................... ................................................................................................................................. ................................................................................................................................. | ||||

Môi trường pháp lý (PL) | ||||

12 | Quy định pháp luật về đạo đức nghề nghiệp kế toán rõ ràng thì các kế toán không thể tìm ra khe hở để có hành vi gian lận | PL1 | ||

Nhân tố ảnh hưởng | Ký hiệu | Ý kiến chuyên gia | ||

Đồng ý | Không đồng ý | |||

13 | Phạt nặng về tài chính và hình sự cho các hành vi gian lận trong kế toán | PL2 | ||

14 | Tôi luôn tuân theo luật pháp, nguyên tắc nghề nghiệp kế toán | PL3 | ||

15 | Nếu có hiểu biết nhiều về pháp luật, thì các kế toán sẽ tránh được việc vi phạm đạo đức nghề nghiệp kế toán | PL4 | ||

Ý kiến khác (Ghi cụ thể):......................................................................................... ................................................................................................................................. ................................................................................................................................. ................................................................................................................................. | ||||

Môi trường làm việc (LV) | ||||

16 | Tôi tin rằng tôi làm việc ở một môi trường làm việc trung thực | LV1 | ||

17 | Tôi tin rằng tôi làm việc ở một môi trường làm việc minh bạch | LV2 | ||

18 | Quyền lợi của tôi tại nơi làm việc được bảo vệ và cung cấp đầy đủ | LV3 | ||

19 | Nên có khen thưởng các kế toán làm việc trung thực và hiệu quả | LV4 | ||

20 | Nên xử phạt và kỷ luật các kế toán gian lận trong công việc | LV5 | ||

21 | Phương tiện hành nghề kế toán thủ công tạo khe hở cho các hành vi gian lận trong công việc | LV6 | ||

22 | Phương tiện hành nghề kế toán hiện đại sẽ | LV7 | ||