KẾT LUẬN CHƯƠNG 5

Chương 5 đã tóm tắt lại toàn bộ kết quả của quá trình nghiên cứu. Tác giả đã đưa ra những kiến nghị nhằm nâng cao đạo đức nghề nghiệp của nhân viên kế toán tại các doanh nghiệp nhỏ và vừa trên địa bàn tỉnh Bình Dương. Kiến nghị trước hết đề cập các nhân tố ảnh hưởng đến đạo đức nghề nghiệp của nhân viên kế toán mà nghiên cứu đã tìm ra và lượng hóa mức độ ảnh hưởng. Tiếp đến, tác giả có đưa ra thêm các kiến nghị khác liên quan đến phía doanh nghiệp và cơ quan Nhà nước, nêu ra những hạn chế của đề tài và hướng nghiên cứu tiếp theo.

TÀI LIỆU THAM KHẢO

* Tài liệu tham khảo Tiếng Việt

[1] Bộ Tài chính (2005). Quyết định số 87/2005/QĐ-BTC ngày 01/12/2005 về việc ban hành và công bố Chuẩn mực đạo đức nghề nghiệp kế toán, kiểm toán Việt Nam.

[2] Bộ Tài chính (2015). Chuẩn mực đạo đức nghề nghiệp kế toán, kiểm toán (Ban hành kèm theo Thông tư số 70/2015/TT-BTC ngày 08/5/2015 của Bộ Tài chính).

[3] Bộ Tài chính (2015). Thông tư số 70/2015/TT-BTC ngày 08/5/2015 ban hành Chuẩn mực đạo đức nghề nghiệp kế toán, kiểm toán.

[4] Chính phủ (2018). Nghị định số 39/2018/NĐ-CP ngày 11/3/2018 quy định chi tiết một số điều của luật hỗ trợ doanh nghiệp nhỏ và vừa.

[5] Đinh Phi Hổ (2014). Phương pháp nghiên cứu kinh tế và Viết luận văn thạc sĩ, Nhà xuất bản Phương Đông, Thành phố Hồ Chí Minh.

[6] Đặng Nghiêm Vạn (2012). Lý luận về tôn giáo và tình hình tôn giáo ở Việt Nam, Nhà xuất bản Chính trị Quốc gia, Hà Nội.

[7] Hoàng Trọng và Chu Nguyễn Mộng Ngọc (2008). Phân tích dữ liệu nghiên cứu với SPSS, Nhà xuất bản Hồng Đức, Thành phố Hồ Chí Minh.

[8] Hoàng Trọng và Chu Nguyễn Mộng Ngọc (2007), Thống Kê Ứng Dụng trong Kinh tế - Xã hội, Nhà xuất bản Thống Kê, Hà Nội.

[9] Hoàng Anh Tuấn (2013). Đạo đức và đạo đức cách mạng nhìn nhận từ quan điểm của Chủ tịch Hồ Chí Minh, Truy cập ngày 17 tháng 7 năm 2018 từ https://www.bqllang.gov.vn/chu-tich-ho-chi-minh/nghien-cuu-hoc-tap-tu-tuong-ho-chi-minh/1914-dao-duc-va-dao-duc-cach-mang-nhin-nhan-tu-quan-diem-cua-chu-tich-ho-chi-minh.html.

[10] Hồ Thị Thảo, Lê Ngọc Triết, Đinh Ngọc Quyên (2014). Đạo đức Học Mác – Lênin, Truy cập ngày 17 tháng 8 năm 2018 từ https://kilopad.com/Ton-giao-Tu-tuong-c40/doc-sach-truc-tuyen-dao-duc-hoc-mac-lenin-b3080/chuong-3-bai-2-nguon-goc-ban-chat-chuc-nang-va-vai-tro-cua-dao-duc-ti3.

[11] Minh Thành (2011). Công ty Cổ phần Địa ốc Đà Lạt (DLR), Truy cập ngày 15/07/2018 từ http://s.cafef.vn/DLR-57777/dlr-kiem-toan-ngoai-tru-viec-ghi-nhan-doanh-thu-tu-du-an-kcc-yerlin.chn.

[12] Nguyễn Đình Thọ và Nguyễn Thị Mai Trang (2011). Ứng dụng mô hình cấu trúc tuyến tính SEM, Tái bản lần 2, Thành phố Hồ Chí Minh: nhà xuất bản Lao động.

[13] Nguyễn Đình Thọ (2011). Phương pháp nghiên cứu khoa học trong kinh doanh, nhà xuất bản Lao động Xã hội, Hà Nội.

[14] Ngọc Vũ (2015). 10 vụ bê bối đình đám nhất của các doanh nghiệp trên thế giới, Bản tin quốc tế của Thời báo Tài chính Việt Nam ngày 16/10/2015, Truy cập ngày 15/07/2018 từ http://thoibaotaichinhvietnam.vn/pages/quoc-te/2015-10-16/10-vu-be-boi-dinh-dam-nhat-cua-cac-doanh-nghiep-tren-the-gioi-25321.aspx.

[15] Quốc hội (2015). Luật Kế toán số 88/2015/QH13 ngày 20/11/2015.

* Tài liệu tham khảo Tiếng Anh

[16] Akman V. (2014). Ethics and the Accountants in Turkey, Interdisciplinary Journal Of Contemporary Research In Business, Vol 5, No 10.

[17] Alleyne P., Diana W.M., Estwick S., Chaderton R. (2014). Factors Influencing Ethical Intentions Among Future Accounting Professionals In The Caribbean, J Acad Ethics, 12:129–144.

[18] Ahmad K. and Zabri S.M. (2015). Factors explaining the use of management accounting practices in Malaysian medium-sized firms, Journal of Small Business and Enterprise Development, Vol. 22, Issue: 4, pp.762-781.

[19] Costa A.J., Pinheiro M.M., Ribeiro M.S. (2016). Ethical perceptions of accounting students in a Portuguese university: the influence of individual factors and personal traits, Accounting Education, 25:4, 327-348.

[20] Chiu R.K. (2003). Ethical judgment and whistle blowing intention: examining the moderating role of locus of control, Journal of Business Ethics, 43:65–74.

[21] Chapellier P., Mohammed A., Teller R. (2013). Le système d'information comptable des dirigeants de PME syriennes: complexité et contingences, Management & Avenir, 2013/7 (N° 65), pages 48-72.

[22] Eweje G. and Brunton M. (2010). Ethical perceptions of business students in a New Zealand university: do gender, age and work experience matter?, Business Ethics: A European Review, Vol. 19, No. 1, pp. 95-111.

[23] Emerson T.L.N. and Mckinney J.A. (2010). Importance of religious beliefs to ethical attitudes in business, Journal of Religion and Business Ethics, Vol. 1, No. 2, pp. 1-15.

[24] Eynon G., Hill N.T., Stevens K.T. (1997). Factors that Influence the moral Reasoning Abilities of Accountants: Implications for Universities and the Profession, Journal of Business Ethics, Journal of Business Ethics, 16: 1297–1309.

[25] Feil A.A., Diehl L., Schuck R.J. (2017). Professional Ethics And Accounting Students: Analysis Of The Intervening Variables, Cad. EBAPE.BR, vol.15, No.2, Riode Janeiro, Apr./June.

[26] Ferrell O.C., Fraedrich J., Ferrel L. (2001). Ética empresarial: dilemas, tomadas de decisões e casos, Retrieved 19 July 2018 from http://repositorio.ul.pt/bitstream/10451/459/10/17652_10Conclusao.pdf.

[27] Ferreira A. and Otley D. (2005). The Design and Use of Management Control Systems: An Extended Framework for Analysis, Retrieved 14 August 2018 from https://papers.ssrn.com/sol3/papers.cfm?abstract_id=682984.

[28] Gatu P.N. (2017). Factors influencing compliance with accountants code of ethics in county governments of Kenya. (a case of accountants in selected county governments), Retrieved 18 July 2018 from http://41.89.49.13:8080/xmlui/handle/123456789/1244.

[29] Hellriegel D. and John W.S. (1986). Management, Addison-Wesley, Michigan university, 827 p.

[30] Jeffrey R. Cohen and Nonna Martinov Bennie (2006). The Applicability of a Contingent Factors Model to Accounting Ethics Research, Journal of Business Ethics, 68:1–18.

[31] Kokthunarinan and Marko Hermawan (2016). Factors Influencing Accounting Students' Perception Of Accounting Ethics; An Empirical Study In Indonesia, Retrieved 17 July 2018 from https://www.researchgate.net/publication/301342702.

[32] Kaveh M., Khalili M., Ghorbani A., Soroush M. (2014). Professional Ethics in Accounting and Auditing,World Essays Journal, (2): 85-93.

[33] Kohlberg L. (1979). The meaning and measurement of moral development, Worcester, MA: Clark University Press.

[34] Lam K.C. and Shi G. (2008). Factors Affecting Ethical Attitudes in Mainland China and Hong Kong, Journal of Business Ethics, 77:463–479.

[35] Ladi O.M. and Henry I.T. (2015). Effects of tax audit on revenue generation: Federal inland revenue service, Abuja experience Journal of Good Governance and Sustainable Development in Africa (JGGSDA), Vol. 2, No 4.

[36] Maree K.W. and Radloff S. (2007). Factors affecting ethical judgement of South African chartered accountants, Research Journal of the School of Accounting Sciences, Volume 15, Issue 1, Jan 2007, p. 19 – 33.

[37] Nikoomaram H., Roodposhti F.G., Ashlaghi A.T., Lotfi F.H., Taghipourian

Y. (2013). The Effects of age, gender, education level and work experience of accountant on ethical decision making by using fuzzy logic, International Research Journal of Applied and Basic Sciences, Vol 4, (6):1559-1571.

[38] Norton K. (2009). Ethics in accounting, Retrieved 15 July 2018 from http://www.articlesbase.com/ethics-articles/ethics-in-accounting-1276428.html.

[39] Otalor J.I., Eiya O. (2013). Ethics in accounting and the reliability of financial information, European Journal of Business and Management, V. 5, N. 13, p. 73-81.

[40] Otley D.T. (1980). The contingency theory of management accounting: achievement and prognosis, Readings in Accounting for Management Control, pp 83-106.

[41] Phau I. and Kea G. (2007). Attitudes of university students toward business ethics: a cross-national investigation of Australia, Singapore and Hong Kong, Journal of Business Ethics, Vol. 72, No. 1, pp. 61-75.

[42] Pigou A.C. (2013). The Economics of Welfare, Palgrave MacMillan, Basingstoke, United Kingdom, 876 p.

[43] Robin R. Radtke (2000). The effects of gender and setting on accountants' ethically sensitive decisions, Journal of Business Ethics, 24: 299–312.

[44] Saat M.M., Porter S., Woodbine G. (2009). Does Religiosity Influence Ethical Sensitivity? An Investigation On Malaysian Future Accountants, Malaysian Accounting Review, Vol. 8, No. 2, 17-41.

[45] Swaidan Z., Vitell S.J., Rawwas M.Y.A. (2003). Consumer ethics: determinants of ethical beliefs of African Americans, Journal of Business Ethics, 46:175-186.

[46] Valentine S., Greller M.M., Richtermeyer S.B. (2006). Employee job response as a function of ethical context and perceived organization support, Journal of Business Research, Volume 59, Issue 5, Pages 582- 588.

PHỤ LỤC

Phụ lục 1: BẢNG CÂU HỎI NGHIÊN CỨU ĐỊNH LƯỢNG

BẢNG CÂU HỎI PHỎNG VẤN

Bảng câu hỏi số :......... Ngày: ......../......../.............

Xin chào Anh/Chị

Tôi tên là Nguyễn Ngọc Giàu. Tôi đang thực hiện nghiên cứu "Các nhân tố ảnh hưởng đến đạo đức nghề nghiệp của nhân viên kế toán tại các doanh nghiệp nhỏ và vừa trên địa bàn tỉnh Bình Dương". Đây hoàn toàn là một nghiên cứu khoa học phục vụ cho học thuật và không phục vụ cho bất kỳ mục đích nào khác. Kính mong anh/chị dành chút thời gian trả lời giúp tôi một số câu hỏi sau đây. Cũng xin lưu ý với anh/chị là không có quan điểm nào là đúng hay sai cả. Tất cả các ý kiến của anh/chị đều có giá trị nghiên cứu đối với tôi. Tôi xin chân thành cảm ơn sự cộng tác của anh/chị.

Phần 1: Đánh giá về đạo đức nghề nghiệp kế toán

Xin anh/chị cho biết mức độ đồng ý của anh/chị đối với các phát biểu dưới đây về các nhân tố ảnh hưởng đến đạo đức nghề nghiệp của nhân viên kế toán. Anh/chị vui lòng đánh dấu vào số thích hợp với qui ước sau:

2 Không đồng ý | 3 Không ý kiến | 4 Đồng ý | 5 Hoàn toàn đồng ý | |||

Mã biến | Biến quan sát | Mức độ đồng ý | ||||

Mức độ thâm niên (MN) | ||||||

MN1 | Với kinh nghiệm làm việc lâu năm, thì kế toán càng dễ vi phạm đạo đức nghề nghiệp | 1 | 2 | 3 | 4 | 5 |

MN2 | Với thâm niên lâu năm và vị trí làm việc tốt, tôi sẽ không vi phạm đạo đức nghề nghiệp | 1 | 2 | 3 | 4 | 5 |

MN3 | Với thâm niên lâu năm và thu nhập như kì vọng, tôi sẽ không vi phạm đạo đức nghề nghiệp | 1 | 2 | 3 | 4 | 5 |

MN4 | Vì lợi ích cá nhân, kế toán chấp nhận vi phạm đạo đức nghề nghiệp | 1 | 2 | 3 | 4 | 5 |

Trình độ học vấn (HV) | ||||||

HV1 | Nên có các khóa học đạo đức nghề nghiệp kế toán dành cho sinh viên và người đã đi làm | 1 | 2 | 3 | 4 | 5 |

HV2 | Trình độ học vấn càng cao thì con người có nhận thức về đạo đức nghề nghiệp càng cao | 1 | 2 | 3 | 4 | 5 |

HV3 | Kỹ năng nghề nghiệp kế toán càng tốt thì khả năng sai sót trong quá trình hành nghề càng thấp | 1 | 2 | 3 | 4 | 5 |

Có thể bạn quan tâm!

-

Đạo Đức Nghề Nghiệp Của Nhân Viên Kế Toán (Dd)

Đạo Đức Nghề Nghiệp Của Nhân Viên Kế Toán (Dd) -

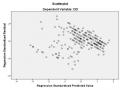

Đồ Thị Phân Tán Giữa Giá Trị Dự Đoán Và Phần Dư Từ Hồi Quy

Đồ Thị Phân Tán Giữa Giá Trị Dự Đoán Và Phần Dư Từ Hồi Quy -

Hạn Chế Và Hướng Nghiên Cứu Tiếp Theo

Hạn Chế Và Hướng Nghiên Cứu Tiếp Theo -

Danh Sách Chuyên Gia Phỏng Vấn

Danh Sách Chuyên Gia Phỏng Vấn -

Ý Kiến Chuyên Gia Về Xây Dựng Thang Đo

Ý Kiến Chuyên Gia Về Xây Dựng Thang Đo -

Các nhân tố ảnh hưởng đến đạo đức nghề nghiệp của nhân viên kế toán tại các doanh nghiệp nhỏ và vừa trên địa bàn tỉnh Bình Dương - 17

Các nhân tố ảnh hưởng đến đạo đức nghề nghiệp của nhân viên kế toán tại các doanh nghiệp nhỏ và vừa trên địa bàn tỉnh Bình Dương - 17

Xem toàn bộ 174 trang tài liệu này.

2 Không đồng ý | 3 Không ý kiến | 4 Đồng ý | 5 Hoàn toàn đồng ý | |||

Mã biến | Biến quan sát | Mức độ đồng ý | ||||

Tín ngưỡng (TN) | ||||||

TN1 | Các kế toán có tín ngưỡng thì có đạo đức nghề nghiệp cao | 1 | 2 | 3 | 4 | 5 |

TN2 | Cầu nguyện giúp tôi cảm thấy an toàn và hạnh phúc trong cuộc sống và công việc | 1 | 2 | 3 | 4 | 5 |

TN3 | Tín ngưỡng cho tôi niềm tin trong những thời điểm khó khăn trong công việc | 1 | 2 | 3 | 4 | 5 |

TN4 | Sau mỗi lần vi phạm đạo đức nghề nghiệp, các kế toán đều đi cầu nguyện để được xóa bỏ tội của mình | 1 | 2 | 3 | 4 | 5 |

Môi trường pháp lý (PL) | ||||||

PL1 | Quy định pháp luật về đạo đức nghề nghiệp kế toán rõ ràng thì các kế toán không thể tìm ra khe hở để có hành vi gian lận | 1 | 2 | 3 | 4 | 5 |

PL2 | Phạt nặng về tài chính và hình sự cho các hành vi gian lận trong kế toán | 1 | 2 | 3 | 4 | 5 |

PL3 | Tôi luôn tuân theo luật pháp, nguyên tắc nghề nghiệp kế toán | 1 | 2 | 3 | 4 | 5 |

PL4 | Nếu có hiểu biết nhiều về pháp luật, thì các kế toán sẽ tránh được việc vi phạm đạo đức nghề nghiệp kế toán | 1 | 2 | 3 | 4 | 5 |

Môi trường làm việc (LV) | ||||||

LV1 | Tôi tin rằng tôi làm việc ở một môi trường làm việc trung thực | 1 | 2 | 3 | 4 | 5 |

LV2 | Tôi tin rằng tôi làm việc ở một môi trường làm việc minh bạch | 1 | 2 | 3 | 4 | 5 |

LV3 | Quyền lợi của tôi tại nơi làm việc được bảo vệ và cung cấp đầy đủ | 1 | 2 | 3 | 4 | 5 |

LV4 | Nên có khen thưởng các kế toán làm việc trung thực và hiệu quả | 1 | 2 | 3 | 4 | 5 |

LV5 | Nên xử phạt và kỷ luật các kế toán gian lận trong công việc | 1 | 2 | 3 | 4 | 5 |

LV6 | Phương tiện hành nghề kế toán thủ công tạo khe hở cho các hành vi gian lận trong công việc | 1 | 2 | 3 | 4 | 5 |

LV7 | Phương tiện hành nghề kế toán hiện đại sẽ tránh được các hành vi gian lận trong công việc | 1 | 2 | 3 | 4 | 5 |

Quan hệ công việc (CV) | ||||||

CV1 | Phát hiện đồng nghiệp có hành vi gian lận, bạn sẽ tố cáo. | 1 | 2 | 3 | 4 | 5 |

CV2 | Phát hiện đồng nghiệp có hành vi gian lận, bạn sẽ không tiếp tay cho hành vi đó. | 1 | 2 | 3 | 4 | 5 |

2 Không đồng ý | 3 Không ý kiến | 4 Đồng ý | 5 Hoàn toàn đồng ý | |||

Mã biến | Biến quan sát | Mức độ đồng ý | ||||

CV3 | Bạn chấp nhận bị sa thải vì không thực hiện các hành vi trái với đạo đức nghề nghiệp kế toán theo yêu cầu của lãnh đạo | 1 | 2 | 3 | 4 | 5 |

Đạo đức nghề nghiệp của nhân viên kế toán (DD) | ||||||

DD1 | Kế toán phải thẳng thắn, trung thực trong tất cả các mối quan hệ chuyên môn | 1 | 2 | 3 | 4 | 5 |

DD2 | Kế toán không cho phép sự thiên vị, xung đột lợi ích hoặc bất cứ ảnh hưởng không hợp lý nào chi phối các xét đoán chuyên môn | 1 | 2 | 3 | 4 | 5 |

DD3 | Kế toán phải thể hiện, duy trì sự hiểu biết và kỹ năng về chuyên môn, pháp luật và kỹ thuật | 1 | 2 | 3 | 4 | 5 |

DD4 | Kế toán phải bảo mật thông tin có được từ các mối quan hệ chuyên môn | 1 | 2 | 3 | 4 | 5 |

DD5 | Kế toán phải tuân thủ pháp luật và các quy định có liên quan, tránh bất kỳ hành động nào làm giảm uy tín nghề nghiệp của mình | 1 | 2 | 3 | 4 | 5 |

2: Thông tin chung (đánh dấu vào số thích hợp)

S1: Xin vui lòng cho biết anh/chị thuộc giới tính nào dưới đây:

Nam | Nữ | |

Mức độ | 1 | 2 |

S2: Xin vui lòng cho biết anh/chị có tôn giáo hoặc tín ngưỡng không:

Có | Không | |

Mức độ | 1 | 2 |

S3: Anh/chị cho biết trình độ học vấn của mình:

Trung cấp | Cao đẳng | Đại học | Trên đại học | Khác | |

Mức độ | 1 | 2 | 3 | 4 | 5 |

S4: Xin vui lòng cho biết anh/chị thuộc nhóm tuổi nào dưới đây:

Dưới 25 | 25 - 35 | 36 - 45 | 46 - 55 | Trên 55 | |

Mức độ | 1 | 2 | 3 | 4 | 5 |

S5: Thâm niên công tác của Anh/Chị trong đơn vị:

Dưới 5 năm | 5 - dưới 10 năm | 10 – dưới 15 năm | Trên 15 năm | |

Mức độ | 1 | 2 | 3 | 4 |

S6: Vị trí công tác của Anh/Chị hiện nay: