- Biến ROA đo lường tỷ suất lợi nhuận ròng trên tổng tài sản (Return on total

assets), biến ROA cho biêt́ doanh nghiêp

tạo ra 1 đôn

g lơi

nhuân

ron

g cân

bỏ ra bao

nhiêu đôn

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến cấu trúc vốn của công ty niêm yết trên sàn giao dịch chứng khoán Việt Nam - 2

Các nhân tố ảnh hưởng đến cấu trúc vốn của công ty niêm yết trên sàn giao dịch chứng khoán Việt Nam - 2 -

Các Mô Hình Lý Thuyết Về Cấu Trúc Vốn Hiện Đại

Các Mô Hình Lý Thuyết Về Cấu Trúc Vốn Hiện Đại -

Xác Định Mô Hình Các Nhân Tố Ảnh Hưởng Đến Cấu Trúc Vốn Của Công Ty Niêm Yết Trên Sàn Chứng Khoán Việt Nam

Xác Định Mô Hình Các Nhân Tố Ảnh Hưởng Đến Cấu Trúc Vốn Của Công Ty Niêm Yết Trên Sàn Chứng Khoán Việt Nam -

Mô Hình Hồi Qui Nợ Dài Hạn Trên Vốn Cổ Phần

Mô Hình Hồi Qui Nợ Dài Hạn Trên Vốn Cổ Phần -

Kiểm Chứng Các Biến Không Có Ý Nghĩa Trong Mô Hình

Kiểm Chứng Các Biến Không Có Ý Nghĩa Trong Mô Hình -

Kiểm Chứng Các Biến Không Có Ý Nghĩa Trong Mô Hình Hồi Qui Nợ Dài Hạn Trên Vốn Cổ Phần

Kiểm Chứng Các Biến Không Có Ý Nghĩa Trong Mô Hình Hồi Qui Nợ Dài Hạn Trên Vốn Cổ Phần

Xem toàn bộ 94 trang tài liệu này.

g tài sản.

- Biêń ROE đo lường tỷ suất lợi nhuận ròng trên vôn

cổ phần (Return on

equity), biến ROE cho biết doanh nghiệp tạo ra 1 đôn

g lơi

nhuân

ron

g cân

bỏ ra bao

nhiêu đôn

g vốn chủ sở hữu của doanh nghiêp

. Chỉ tiêu này được nhiều nhà đầu tư quan

tâm bởi vì nó phản ánh khả năng sinh lợi trên vốn họ bỏ ra để đầu tư.

- Biến ROS đo lường tỷ suất lợi nhuận ròng trên doanh thu, biến này đo lường đặc trưng của ngành nghề kinh doanh của từng lĩnh vực kinh doanh cho thấy từng loại hình kinh doanh có tỷ lệ này khác nhau, tỷ lệ này cao cho thấy doanh nghiệp có chi phí hoạt động thấp làm cho lợi nhuận của doanh nghiệp cao.

- Biến Growth đo lường giá trị tăng trưởng tổng tài sản trên sổ sách của doanh

nghiệp, biến Growth cho biết tôn

g tài sản của doanh nghiêp

năm nay so vơi

năm trươc

tăng lên hay giảm xuống có ảnh hưởng đên câú truć vôń cuả doanh nghiêp̣ như thế nao?̀

- Biến Tax đo lường chi phí thuế hiện hành phải nộp so với thu nhập trước thuế, Tax càng thấp cho thấy doanh nghiệp được nhiều ưu đãi về thuế suất, bên cạnh đó doanh nghiệp còn tận dụng thuế suất để làm “tắm chắn thuế” cho doanh nghiệp.

2.1.2. Xác định mô hình các nhân tố ảnh hưởng đến cấu trúc vốn

2.1.2.1. Xử lý số liệu cho mô hình hồi qui:

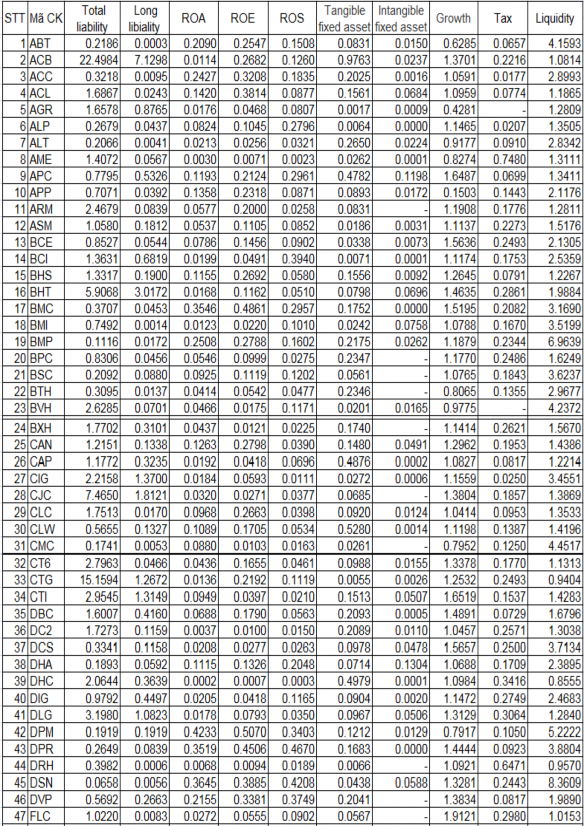

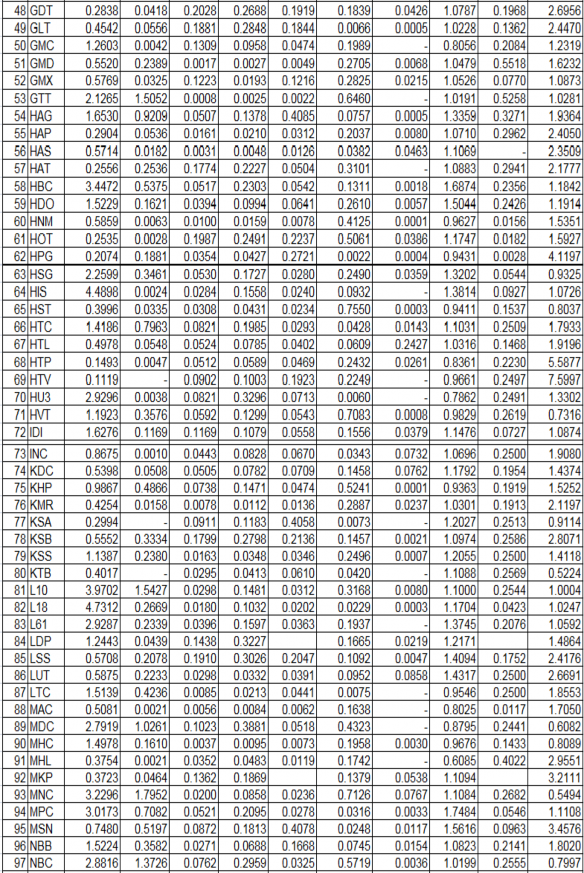

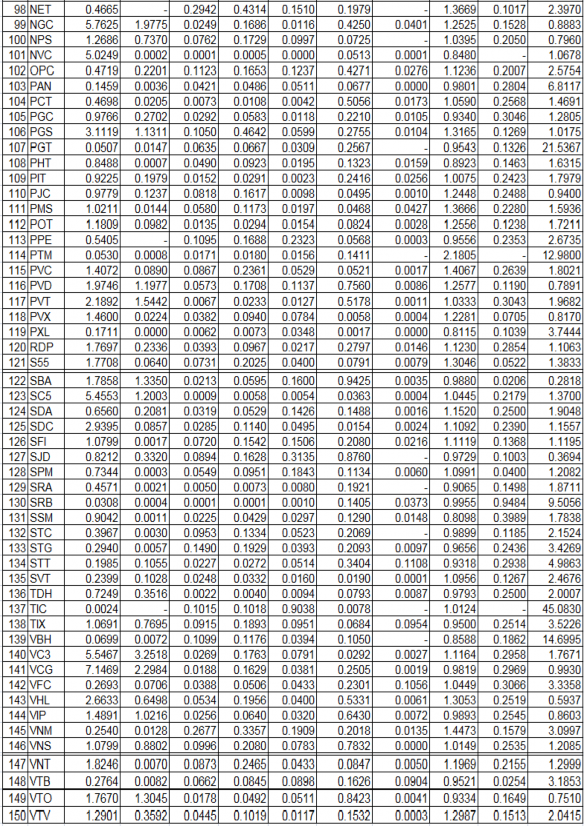

Sau khi thu thập số liệu báo cáo tài chính năm 2011 của 150 công ty cổ phần được niêm yết trên 2 sàn giao dịch chứng khoán Hà Nội và TP.HCM, ta xử lý các biến trong mô hình được bảng số liệu sau:

Bảng 2.1: Bảng thống kê số liệu của 150 công ty niêm yết trên TTCK Việt Nam

ĐVT: Lần

Nguồn: www.cafef.vn

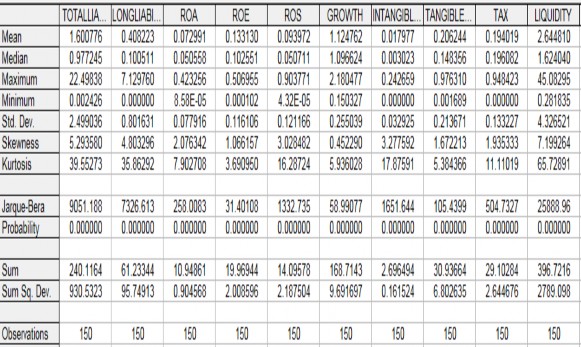

Sau khi được bảng số liệu xử lý ta dùng Eview 5.1 chạy bảng thống kê mô tả các số liệu vừa xử lý ta được bảng thống kê mô tả số liệu sau:

Bảng 2.2: Bảng thống kê mô tả số liệu

Nguồn: www.cafef.vn Dựa vào bảng thống kê mô tả trên ta thấy:

- Tỷ lệ nợ/vốn cổ phần trung bình là 1.600776 lần trong đó: cao nhất là

22.50 lần có nghĩa là công ty sử dụng nợ cao gấp 22.50 lần so với vốn cổ phần, thấp nhất là 0.002426 lần có nghĩa là công ty sử dụng nợ thấp so với sử dụng vốn cổ phần.

- Tỷ lệ nợ dài hạn/vốn cổ phần trung bình là 0.408 lần trong đó: cao nhất là

7.13 lần có nghĩa là công ty có nợ dài hạn cao hơn gấp 7 lần vốn cổ phần, thấp nhất là 0 lần có nghĩa là công ty không có nợ dài hạn trong cấu trúc vốn doanh nghiệp

- Tỷ số thanh khoản trung bình là 2.62 lần trong đó: cao nhất là 45.08 lần có nghĩa là tài sản ngắn hạn cao gấp 45 lần so với tài nợ ngắn hạn, thấp nhất là 0.28 lần có nghĩa là tài sản ngắn hạn thấp so với nợ ngắn hạn. Tỷ lệ này cao cho thấy khả năng chuyển đổi tài sản ngắn thành tiền mặt dễ dàng để thanh toán các khoản nợ ngắn hạn khi đến hạn thanh toán.

- Tỷ lệ tài sản cố định hữu hình/tổng tài sản trung bình là 0.21 lần trong đó: cao nhất là 0.98 lần tỷ lệ này cao do đặc trưng của ngành hoạt động kinh doanh nên doanh nghiệp đã sử dụng tài sản cố định hữu hình cao gần bằng tổng tài sản, thấp nhất là 0.0017 lần có nghĩa là công ty có tài sản cố định hữu hình rất thấp so với tổng giá trị tài sản công ty.

- Tỷ lệ tài sản cố định vô hình/tổng tài sản trung bình là 0.018 lần trong đó: cao nhất là 0.24 lần có nghĩa là doanh nghiệp sử dụng tài sản cố định vô hình cao đó là đặc trưng của lĩnh vực kinh doanh, thấp nhất là 0 lần có nghĩa doanh nghiệp không sử dụng tài sản cố định vô hình.

- Tỷ suất sinh lợi trên tổng tài sản (ROA) trung bình là 7.30% trong đó: cao nhất là 42.33% có nghĩa là doanh nghiệp có mức sinh lợi trên tổng tài sản cao gấp 42 lần tỷ lệ này cao cho thấy doanh nghiệp hoạt động có hiệu quả ,thấp nhất 0.009% tỷ lệ này thấp cho biết lợi nhuận thuần từ hoạt động kinh doanh của công ty trên tổng tài sản cao cho thấy doanh nghiệp hoạt động kém hiệu quả.

- Tỷ suất sinh lợi trên vốn cổ phần (ROE) trung bình là 13.31% trong đó: cao nhất là 50.70% tỷ lệ này cao cho biết lợi nhuận thuần từ hoạt động kinh doanh của công ty trên vốn cổ phần cao cho thấy doanh nghiệp hoạt động có hiệu quả, bên cạnh đó có một số trường hợp tỷ lệ này quá cao nguyên nhân là do doanh nghiệp sử dụng vốn cổ phần ít so với tổng nguồn vốn hoạt động của doanh nghiệp tỷ lệ cao được các nhà đầu tư quan tâm đến bởi vì đây là tỷ suất sinh lời trên vốn mà họ bỏ ra để đầu tư. Thấp nhất 0.01% tỷ lệ này thấp cho thấy doanh nghiệp hoạt động kém hiệu quả so với vốn chủ sở hữu.

- Tỷ suất sinh lợi trên doanh thu trung bình là 9,40% trong đó tỷ lệ cao nhất là 90.38% tỷ lệ này cao do đặc trưng của ngành tạo ra lợi nhuận mà sử dụng chi phí thấp, tỷ lệ thấp nhất là 0.004% tỷ lệ này thấp cho doanh nghiệp hoạt động có chi phí cao làm cho lợi nhuận của doanh nghiệp giảm xuống.

- Tỷ lệ tăng trưởng giá trị tài sản trên sổ sách của doanh nghiệp trung bình là

1.12 lần trong đó: cao nhất là 2.18 lần thấp nhất là 0.15 lần, tỷ lệ này lớn hơn 1 cho

thấy giá trị tài sản của doanh nghiệp năm nay tăng hơn so với năm trước nếu tỷ lệ này nhỏ hơn 1 cho thấy giá trị tài sản của doanh nghiệp năm nay giảm hơn so với năm trước.

- Tỷ lệ chi phí thuế phải nộp hiện hành trên lợi nhuận trước thuế trung bình là 19.40% trong đó cao nhất là 94.84% của tập đoàn Sara, thấp nhất là 0% là doanh nghiệp được miễn thuế thu nhập doanh nghiệp.

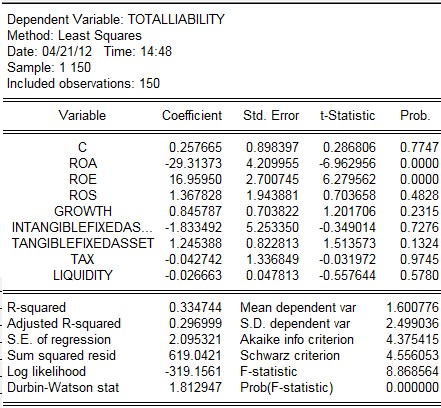

2.1.2.2. Mô hình hồi qui tổng nợ trên vốn cổ phần

a) Mô hình hồi qui tổng nợ trên vốn cổ phần

Totalliability = f(ROA, ROE, ROS, Tangiblefixedasset, Intangiblefixedasset, Growth, Liquidity, Tax)

Từ mô hình kinh tế lượng trên ta dùng Eview 5.1 chạy mô hình hồi qui cho biến tỷ suất tổng nợ trên vốn cổ phần ( Totalliability). Ta có bảng xuất mô hình sau:

Bảng 2.3: Mô hình hồi qui của biến tỷ suất tổng nợ/vốn cổ phần

Nguồn: www.cafef.vn

Từ bảng xuất mô hình ta có phương trình kinh tế lượng theo phương pháp (OLS) sau:

Totalliability = – 29.31373 ROA + 16.9595 ROE + 1.367828 ROS + 0.845787

Growth –1.833492 Intangkblefixedasset + 1.245388 Tangiblefixedasset – 0.042742 Tax – 0.026663 Liquidity + 0.257665

Từ mô hình hồi qui theo phương pháp OLS ta có trung bình biến hồi qui là

1.6 lần và độ lệch chuẩn biến hồi qui là 2.5 lần. Từ phương trình kinh tế lượng ta thấy:

- Nếu doanh nghiệp có tỷ suất sinh lợi trên tổng tài sản (ROA) tăng/giảm 1 lần thì doanh nghiệp có tỷ lệ nợ trên vốn cổ phần giảm/tăng 29.31 lần.

- Nếu doanh nghiệp có tỷ suất sinh lợi trên vốn cổ phần (ROE) tăng/giảm 1 lần thì doanh nghiệp có tỷ lệ nợ trên vốn cổ phần tăng/giảm 16.95 lần.

- Nếu doanh nghiệp có tỷ suất sinh lợi trên doanh thu (ROS) tăng/giảm 1 lần thì doanh nghiệp có tỷ lệ nợ trên vốn cổ phần tăng/giảm 1.37 lần.

- Nếu doanh nghiệp có giá trị tăng trưởng trên giá trị sổ sách tăng/giảm lên 1 lần thì doanh nghiệp có tỷ lệ nợ trên vốn cổ phần tăng/giảm lên 0.85 lần. Điều này có nghĩa là doanh nghiệp tăng 1 đồng tài sản thì doanh nghiệp sử dụng nợ tăng lên 65% và sử dụng vốn cổ phần tăng 35% so với tổng tài sản

- Nếu doanh nghiệp có tỷ

lệ tài sản cố

định vô hình trên tổng tài sản

tăng/giảm 1 lần thì doanh nghiệp có tỷ lệ nợ trên vốn cổ phần giảm/tăng 1.83 lần.

- Nếu doanh nghiệp có tỷ

lệ tài sản cố

định hữu hình trên tổng tài sản

tăng/giảm 1 lần thì doanh nghiệp có tỷ lệ nợ trên vốn cổ phần tăng/giảm 1.25 lần.

- Nếu doanh nghiệp có tỷ lệ chi phí thuế phải nộp hiện hành trên lợi nhuận trước thuế tăng/giảm 1 lần thì doanh nghiệp có tỷ lệ nợ trên vốn cổ phần giảm/tăng

0.043 lần.