như sau:

Từ ma trận tương quan mô hình hồi qui ta có hệ số tương quan của các biến

- Hệ số tương quan giữa tốc độ tăng trưởng giá trị tài sản trên sổ sách với

tỷ lệ nợ dài hạn trên vốn cổ phần là 0.1309 cho thấy mối tương quan giữa hai biến này trong mô hình hồi qui tổng nợ trên vốn cổ phần là quan hệ tương quan đồng biến.

- Hệ số tương quan giữa tỷ lệ tài sản cố định vô hình trên tổng tài sản với tỷ lệ nợ dài hạn trên vốn cổ phần là 0.0012 cho thấy mối tương quan giữa hai biến này trong mô hình hồi qui tổng nợ trên vốn cổ phần là quan hệ tương quan đồng biến

- Hệ số tương quan giữa tỷ lệ thanh khoản nợ ngắn hạn với tỷ lệ nợ dài hạn trên vốn cổ phần là - 0.1442 cho thấy mối tương quan giữa hai biến này trong mô hình hồi qui tổng nợ trên vốn cổ phần là quan hệ tương quan nghịch biến.

Có thể bạn quan tâm!

-

Xác Định Mô Hình Các Nhân Tố Ảnh Hưởng Đến Cấu Trúc Vốn Của Công Ty Niêm Yết Trên Sàn Chứng Khoán Việt Nam

Xác Định Mô Hình Các Nhân Tố Ảnh Hưởng Đến Cấu Trúc Vốn Của Công Ty Niêm Yết Trên Sàn Chứng Khoán Việt Nam -

Xác Định Mô Hình Các Nhân Tố Ảnh Hưởng Đến Cấu Trúc Vốn

Xác Định Mô Hình Các Nhân Tố Ảnh Hưởng Đến Cấu Trúc Vốn -

Mô Hình Hồi Qui Nợ Dài Hạn Trên Vốn Cổ Phần

Mô Hình Hồi Qui Nợ Dài Hạn Trên Vốn Cổ Phần -

Kiểm Chứng Các Biến Không Có Ý Nghĩa Trong Mô Hình Hồi Qui Nợ Dài Hạn Trên Vốn Cổ Phần

Kiểm Chứng Các Biến Không Có Ý Nghĩa Trong Mô Hình Hồi Qui Nợ Dài Hạn Trên Vốn Cổ Phần -

Dự Báo Cho Mô Hình Hồi Qui Tổng Nợ Trên Vốn Cổ Phần

Dự Báo Cho Mô Hình Hồi Qui Tổng Nợ Trên Vốn Cổ Phần -

Các nhân tố ảnh hưởng đến cấu trúc vốn của công ty niêm yết trên sàn giao dịch chứng khoán Việt Nam - 10

Các nhân tố ảnh hưởng đến cấu trúc vốn của công ty niêm yết trên sàn giao dịch chứng khoán Việt Nam - 10

Xem toàn bộ 94 trang tài liệu này.

- Hệ số tương quan giữa tỷ suất trên sinh lợi trên tổng tài sản với tỷ lệ nợ dài hạn trên vốn cổ phần là - 0.2089 cho thấy mối tương quan giữa hai biến này trong mô hình hồi qui tổng nợ trên vốn cổ phần là quan hệ tương quan nghịch biến.

- Hệ số tương quan giữa tỷ suất trên sinh lợi trên vốn chủ sở hữu với tỷ lệ nợ dài hạn trên vốn cổ phần là 0.0724 cho thấy mối tương quan giữa hai biến này trong mô hình hồi qui tổng nợ trên vốn cổ phần là quan hệ tương quan đồng biến.

- Hệ số tương quan giữa tỷ suất trên sinh lợi trên doanh thu với tỷ lệ nợ dài hạn trên vốn cổ phần là - 0.0601 cho thấy mối tương quan giữa hai biến này trong mô hình hồi qui tổng nợ trên vốn cổ phần là quan hệ tương quan nghịch biến.

- Hệ số tương quan giữa tỷ lệ tài sản cố định hữu hình trên tổng tài sản với tỷ lệ nợ dài hạn trên vốn cổ phần là 0.3908 cho thấy mối tương quan giữa hai biến này trong mô hình hồi qui tổng nợ trên vốn cổ phần là quan hệ tương quan đồng biến

- Hệ số tương quan giữa tỷ lệ chi phí thuế phải nộp hiện hành trên lợi

nhuận trước thuế với tỷ lệ nợ dài hạn trên vốn cổ phần là 0.0976 cho thấy mối tương quan giữa hai biến này trong mô hình hồi qui tổng nợ trên vốn cổ phần là quan hệ tương quan đồng biến.

2.1.3. Kiểm chứng các biến không có ý nghĩa trong mô hình

2.1.3.1. Kiểm chứng các biến không có ý nghĩa trong mô hình hồi qui tổng nợ trên vốn cổ phần.

Sau khi ta chạy được mô hình hồi qui tổng nợ trên vốn cổ phần ta đọc được ý nghĩa của từng biến trong mô hình thì ta thấy có một số biến có lẽ không phù hợp với ý nghĩa thực tế, vì thế ta nên kiểm chứng lại các biến không cần thiết trong mô hình để loại bỏ được hiện tượng đa cộng tuyết làm cho mô hình không còn hợp lý với thực tế.

Để kiểm chứng các biến không có ý nghĩa trong mô hình ta chạy lại mô hình Eview 5.1 với mức ý nghĩa 5% ta kiểm chứng lại bằng cách loại bỏ ra từng biến trong mô hình sau đó ta đọc ý nghĩa của mô hình xuất ra.

Ta kiểm chứng các biến không có ý nghĩa trong mô hình tổng nợ trên vốn cổ phần như sau:

- Kiểm chứng ý nghĩa của biến ROA trong mô hình tổng nợ trên vốn cổ phần. Ta đặt giả thuyết cho việc kiểm chứng ý nghĩa của biến ROA trong mô hình tổng nợ trên vốn cổ phần.

Đặt H0 : với H0 = 0 là biến không cần thiết trong mô hình tổng nợ trên vốn

cổ phần.

H1 # 0 là biến ROA trong mô hình tổng nợ trên vốn cổ phần

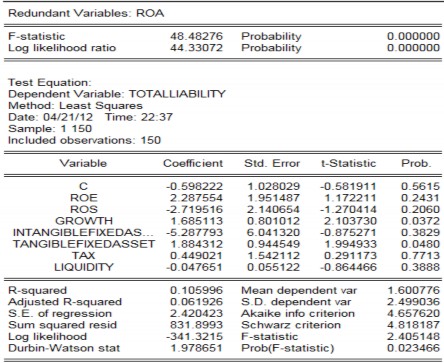

Bảng 2.7: Bảng kiểm chứng biến ROA trong mô hình tổng nợ trên vốn cổ phần.

Từ bảng kiểm chứng biến không cần thiết trong mô hình tổng nợ trên vốn cổ phần ta thấy F-statistic = 48.48276 > Probability = 0, như vậy ta bác bỏ H0 tức là biến ROA là biến cần thiết trong mô hình tổng nợ trên vốn cổ phần.

- Kiểm chứng ý nghĩa của biến ROE trong mô hình tổng nợ trên vốn cổ phần. Ta đặt giả thuyết cho việc kiểm chứng ý nghĩa của biến ROE trong mô hình tổng nợ trên vốn cổ phần.

Đặt H0 : với H0 = 0 là biến không cần thiết trong mô hình tổng nợ trên vốn

cổ phần.

H2 # 0 là biến ROE trong mô hình tổng nợ trên vốn cổ phần.

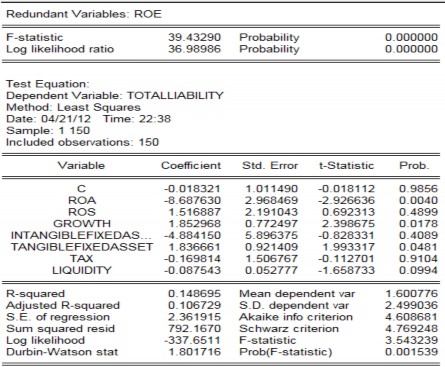

Bảng 2.8: Bảng kiểm chứng biến ROE trong mô hình tổng nợ trên vốn cổ phần

Từ bảng kiểm chứng biến không cần thiết trong mô hình tổng nợ trên vốn cổ phần ta thấy F-statistic = 39.43290 > Probability = 0, như vậy ta bác bỏ H0 tức là biến ROE là biến cần thiết trong mô hình tổng nợ trên vốn cổ phần.

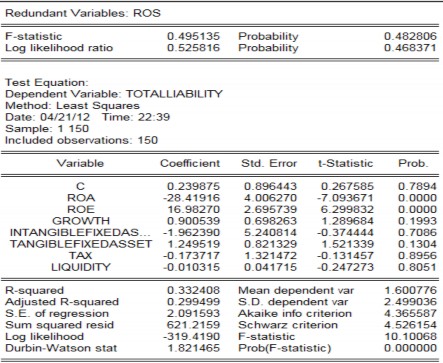

- Kiểm chứng ý nghĩa của biến ROS trong mô hình tổng nợ trên vốn cổ phần. Ta đặt giả thuyết cho việc kiểm chứng ý nghĩa của biến ROS trong mô hình tổng nợ trên vốn cổ phần.

Đặt H0 : với H0 = 0 là biến không cần thiết trong mô hình tổng nợ trên vốn

cổ phần.

H3 # 0 là biến ROS trong mô hình tổng nợ trên vốn cổ phần.

Bảng 2.9: Bảng kiểm chứng biến ROS trong mô hình tổng nợ trên vốn cổ phần

Từ bảng kiểm chứng biến không cần thiết trong mô hình tổng nợ trên vốn cổ phần ta thấy F-statistic = 0.495135 > Probability = 0.482806, như vậy ta bác bỏ H0 tức là biến ROS là biến cần thiết trong mô hình tổng nợ trên vốn cổ phần.

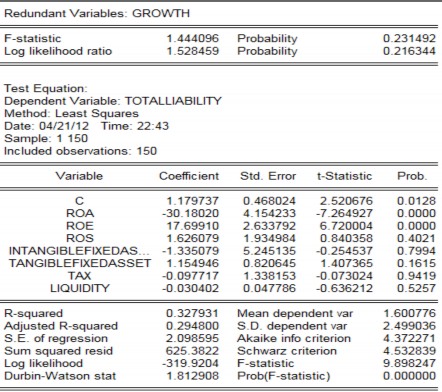

- Kiểm chứng ý nghĩa của biến Growth trong mô hình tổng nợ trên vốn cổ phần. Ta đặt giả thuyết cho việc kiểm chứng ý nghĩa của biến Growth trong mô hình tổng nợ trên vốn cổ phần.

Đặt H0 : với H0 = 0 là biến không cần thiết trong mô hình tổng nợ trên vốn

cổ phần.

H4 # 0 là biến Growth trong mô hình tổng nợ trên vốn cổ phần.

Bảng 2.10: Bảng kiểm chứng biến Growth trong mô hình tổng nợ trên vốn cổ phần

Từ bảng kiểm chứng biến không cần thiết trong mô hình tổng nợ trên vốn cổ phần ta thấy F-statistic = 1.444096 > Probability = 0.231492, như vậy ta bác bỏ H0 tức là biến Growth là biến cần thiết trong mô hình tổng nợ trên vốn cổ phần.

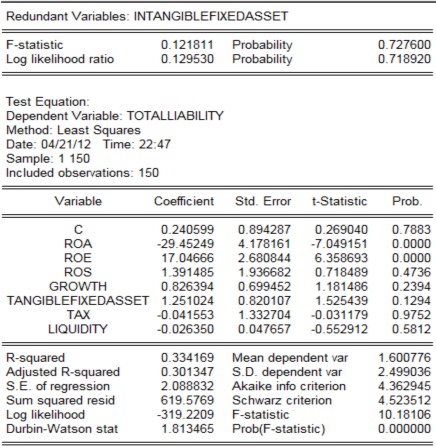

- Kiểm chứng ý nghĩa của biến Intangiblefixedasset trong mô hình tổng nợ

trên vốn cổ

phần. Ta đặt giả

thuyết cho việc kiểm chứng ý nghĩa của biến

Intangiblefixedasset trong mô hình tổng nợ trên vốn cổ phần.

Đặt H0 : với H0 = 0 là biến không cần thiết trong mô hình tổng nợ trên vốn

cổ phần.

H5 # 0 là biến Intangiblefixedasset trong mô hình tổng nợ trên vốn cổ phần.

Bảng 2.11: Bảng kiểm chứng biến Intangiblefixedasset trong mô hình tổng nợ trên vốn cổ phần

Từ bảng kiểm chứng biến không cần thiết trong mô hình tổng nợ trên vốn cổ phần ta thấy F-statistic = 0.121811 < Probability = 0.727600, như vậy ta chấp nhận H0 tức là biến Intangiblefixedasset là biến không cần thiết trong mô hình tổng nợ trên vốn chủ sở hữu.

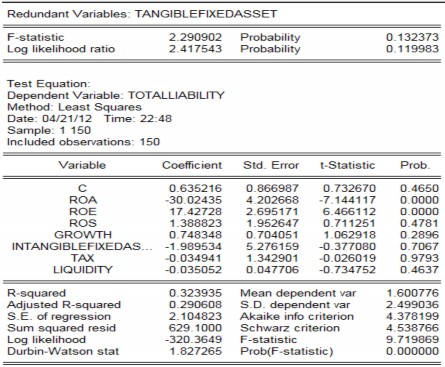

- Kiểm chứng ý nghĩa của biến Tangiblefixedasset trong mô hình tổng nợ

trên vốn cổ

phần. Ta đặt giả

thuyết cho việc kiểm chứng ý nghĩa của biến

Tangiblefixedasset trong mô hình tổng nợ trên vốn cổ phần.

Đặt H0 : với H0 = 0 là biến không cần thiết trong mô hình tổng nợ trên vốn

cổ phần.

H6 # 0 là biến Tangiblefixedasset trong mô hình tổng nợ trên vốn cổ phần.

Bảng 2.12: Bảng kiểm chứng biến Tangiblefixedasset trong mô hình tổng nợ trên vốn cổ phần

Từ bảng kiểm chứng biến không cần thiết trong mô hình tổng nợ trên vốn cổ phần ta thấy F-statistic = 2.290902 > Probability = 0.132373, như vậy ta bác bỏ H0 tức là biến Tangiblefixedasset là biến cần thiết trong mô hình tổng nợ trên vốn cổ phần.

- Kiểm chứng ý nghĩa của biến Tax trong mô hình tổng nợ trên vốn cổ

phần. Ta đặt giả thuyết cho việc kiểm chứng ý nghĩa của biến Tax trong mô hình tổng nợ trên vốn cổ phần.

Đặt H0 : với H0 = 0 là biến không cần thiết trong mô hình tổng nợ trên vốn

cổ phần.

H6 # 0 là biến Tax trong mô hình tổng nợ trên vốn cổ phần.

Bảng 2.13: Bảng kiểm chứng biến Tax trong mô hình tổng nợ trên vốn cổ phần