56

khoản nợ được coi là quá hạn, thu nhập của Ngân hàng bị giảm sút ngay, một phần vì không thu được lãi hoặc nợ gốc như cam kết, trong khi vẫn phải trả lãi cho nguồn huy động, một phần do các chi phí quản lý, giám sát phát sinh. Chỉ cần một số lượng nhỏ các khách hàng chính của Ngân hàng mất khả năng thanh toán cũng có thể dẫn đến những tổn thất lớn cho Ngân hàng. Đặc biệt, đối với các Ngân hàng hạn chế trong việc kinh doanh dịch vụ tài chính, trong khi tín dụng được coi là nghiệp vụ sinh lời chủ yếu thì rủi ro tín dụng lại càng được chú ý. Khi nợ xấu tăng, ngân hàng phải tốn thêm nhiều khoản chi phí liên quan đến việc khắc phục những hậu quả do các khoản nợ đó mang lại. Các chi phí tăng thêm bao gồm: chi phí để tăng cường giám sát những khách hàng vay quá hạn và các tài sản thế chấp của họ; chi phí phân tích và dàn xếp (thỏa thuận) với khách hàng về các khoản vay này; chi phí duy trì và xử lý tài sản đảm bảo; chi phí liên quan đến việc bảo vệ danh tiếng và sự an toàn của Ngân hàng đối với các cơ quan quản lý và thị trường tài chính; chi phí tăng thêm để đảm bảo chất lượng của các khoản cho vay khác. Việc gia tăng các chi phí này làm cho rủi ro tín dụng có thể trở thành một nguyên nhân làm giảm hiệu quả kinh doanh của Ngân hàng. Mặt khác nếu việc xử lý tài sản đảm bảo luôn gặp khó khăn về pháp lý và định giá nên trường hợp Ngân hàng có thể thu hồi được nợ khi phát mại tài sản là rất khó xảy ra do các khoản nợ quá hạn chuyển thành khó thu hoặc không thu được thì

RRTD làm giảm uy tín, chất lượng và năng lực cạnh tranh của Ngân hàng với nhau. Một khi Ngân hàng mất khả năng thanh toán, chi trả cho nhu cầu của Khách hàng, buộc Ngân hàng phải huy động từ nhiều nguồn khác nhau, từ đó làm uy tín của Ngân hàng trên thị trường sẽ bị giảm đi một cách nghiêm trọng, ảnh hưởng đến sự tín nhiệm của Khách hàng đối với Ngân hàng.

RRTD làm giảm khả năng thanh toán của Ngân hàng. Nếu tỷ lệ nợ quá hạn/ tổng dư nợ cao thì sẽ làm giảm thu nhập, giảm nguồn vốn, đồng thời làm giảm khả năng thanh toán của Ngân hàng, khó huy động được nguồn vốn để cung ứng cho nhu cầu. Buộc khi đó Ngân hàng sẽ phải đi vay trên thị trường liên Ngân hàng hoặc các TCTD

57

khác với lãi suất cao ngất ngưỡng, bởi huy động từ tiền gửi công chúng thường mất rất nhiều thời gian. Nếu tình trạng hàng loạt người gửi tiền rút tiền, Ngân hàng sẽ buộc phải đóng cửa và tuyên bố phá sản. Chính vì lý do trên, rủi ro tín dụng có ảnh hưởng rất lớn đến tình hình hoạt động cũng như tính bền vững của hệ thống Ngân hàng tại mọi thời điểm.

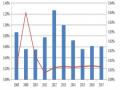

+ Tốc độ tăng trưởng tín dụng (LGW): có ý nghĩa và tác động ngược chiều với sự bền vững của Ngân hàng tại mức ý nghĩa 1%. Thật vậy, tín dụng tập trung cho các ngành sản xuất, kinh doanh là động lực của tăng trưởng kinh tế tiếp tục tăng trưởng tích cực tuy nhiên việc tốc độ tăng trưởng tín dụng tăng quá nhanh cũng tiềm ẩn rủi ro nợ xấu gia tăng trong bối cảnh kinh tế trong nước và thế giới vẫn đang tiềm ẩn nhiều rủi ro khó lường và chính điều này sẽ ảnh hưởng rất lớn đến tình hình hoạt động kinh doanh của hệ thống Ngân hàng thế giới nói chung và Việt Nam nói riêng.

Tỷ lệ tín dụng cao đồng nghĩa với nền kinh tế có thêm vốn để kinh doanh. Tuy nhiên, tỷ lệ tín dụng/GDP cao trước tiên đặt ra vấn đề về hiệu quả sử dụng vốn. Tỷ lệ tín dụng/GDP cao, hệ thống tài chính sẽ trở nên nhạy cảm hơn với những biến động về lãi suất. Một sự gia tăng nhỏ của lãi suất làm cho các khoản chi trả lãi gia tăng đáng kể và khiến tính bền vững của Ngân hàng bị suy giảm. Nếu tỷ lệ này tiếp tục gia tăng thì những rủi ro liên quan đến lãi suất, nợ xấu, bong bóng tài sản sẽ ngày càng cao từ đó ảnh hưởng đến tình hình hoạt động kinh doanh của Ngân hàng à cụ thể là khi tốc độ tăng trưởng tín dụng tăng thì hệ số Z score(t) giảm.

58

Biểu đồ 4.1: Tăng trưởng tín dụng của hệ thống Ngân hàng Việt Nam trong giai đoạn

2008 - dự kiến 2019

Tốc độ tăng trưởng tín dụng 2008 - 2019

Tốc độ tăng trưởng tín dụng

40,0%

35,0%

30,0%

25,0%

20,0%

15,0%

10,0%

5,0%

0,0%

Năm 200N8 ăm 200N9 ăm 201N0ăm 201N1 ăm 201N2ăm 201N3ăm 201N4ăm 201N5ăm 201N6 ăm 201N7ăm 201N8ăm 2019

Nguồn: http://enternews.vn/tang-truong-tin-dung-nen-linh-hoat-143443.html

Với những rủi ro liên quan đến lãi suất, hiệu quả sử dụng vốn và bong bóng giá tài sản khi tỷ lệ tín dụng/GDP cao, Việt Nam không nên tăng trưởng tín dụng bằng mọi giá mà giữ ở một mức độ vừa phải.

Theo TS. Nguyễn Đức Độ - Giảng viên Học viện Tài chính: “khi tỷ lệ tín dụng/GDP cao, thì sự ổn định của hệ thống tài chính nói riêng và của nền kinh tế nói chung sẽ trở nên nhạy cảm hơn với những biến động về lãi suất. Một sự gia tăng nhỏ của lãi suất có thể khiến nghĩa vụ trả lãi gia tăng đáng kể và khiến tính bền vững của nền kinh tế bị suy giảm”.

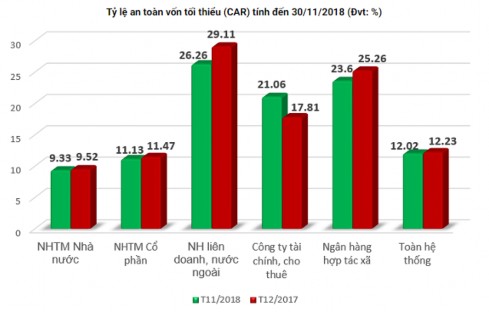

+ Tỷ số an toàn vốn CAR: được coi là hệ số sống còn của một Ngân hàng. Bởi khi hệ số CAR càng cao thì ngân hàng đó hoạt động càng lành mạnh, ít bị rủi ro dẫn tới Z score (t) tăng cùng chiều và mang mức ý nghĩa 1%. CAR được coi là lớp phòng vệ vững chắc để bảo đảm sự an toàn, hạn chế rủi ro trong hoạt động của Ngân hàng. Nếu để hệ số này ở mức thấp, lớp phòng vệ của Ngân hàng rất mong manh. Hệ số CAR tùy vào từng thời điểm mà duy trì dao động trong khoản 13 – 14% là tốt nhất. Tuy nhiên theo quy định hiện hành, hệ số CAR ở mức 10% – 12% vẫn còn hơi mỏng. Basel II yêu cầu CAR ở mức 8% tuy nhiên công thức để tính hệ số CAR khá phức tạp và chịu sự

59

chi phối của nhiều yếu tố khác nên để đáp ứng được quy định trên thì không hề dễ dàng đối với Ngân hàng.

Biểu đồ 4.2: Tỷ lệ an toàn vốn tối thiểu của các Ngân hàng tháng 11/2018

Nguồn: Ngân hàng Nhà nước

+ Quy mô (SIZE): tác động cùng chiều với Z – score (t), quy mô tăng thì tình hình hoạt động kinh doanh của Ngân hàng được mở rộng, thu hút thêm lượng tiền nhàn rỗi, tăng tần suất giao dịch đến từ công chúng dẫn đến tăng tính ổn định và hệ số Z – score (t) tăng trong khi đó thì hiệu quả hoạt động (EFFICIENCY), biến thu nhập (INCOMEDIVERSITY), biến ngoại sinh (GDP) ngược lại, tác động ngược chiều với biến phụ thuộc - tính bền vững của Ngân hàng. Tuy nhiên đối với số liệu thống kê tại Việt Nam trong những năm qua, biến quy mô, hiệu quả hoạt động, biến ngoại sinh (GDP), biến lạm phát (INFLATION), không có ý nghĩa thống kê (P>|t| đạt giá trị > 0.1) chứng tỏ tại thị trường Việt Nam những yếu tố này tác động không đáng kể đến biến phụ thuộc.

Sau khi đã thực hiện thống kê mô tả mô hình và phân tích sự tương quan giữa các biến trong mô hình, bài nghiên cứu tiếp tục thực hiện hồi quy theo các mô hình bình

60

phương tối thiểu gộp (“Pooled OLS- Pooled Ordinary Least Squares”), mô hình tác động cố định (“FEM- Fixed Effects Model”) và mô hình tác động ngẫu nhiên (“REM- Random Effects Model”). Qua các bước phân tích cũng như chạy từng mô hình cụ thể, ta có thể tóm lược kết quả như bảng sau:

Zscoret (OLS) | Zscoret (FEM) | Zscoret (REM) | Zscoret (XTGLS) |

0.861*** | 0.466*** | 0.861*** | 0.895*** |

-31.21 | -10.98 | -31.21 | -38.51 |

-0.257 | -0.219 | -0.257 | -0.405*** |

(-1.83) | (-1.42) | (-1.83) | (-4.29) |

-6.453** | -3.934 | -6.453** | -4.989** |

(-2.99) | (-1.78) | (-2.99) | (-3.05) |

0.155 | -1.915*** | 0.155 | 0.31 |

-0.69 | (-4.22) | -0.69 | -1.91 |

5.953 | 16.49*** | 5.953 | 7.309** |

-1.72 | -4.83 | -1.72 | -2.74 |

1.280** | 1.935*** | 1.280** | 1.512*** |

-3.22 | -4.6 | -3.22 | -4.49 |

-0.395*** | -0.428*** | -0.395*** | -0.327*** |

(-4.49) | (-5.04) | (-4.49) | (-4.96) |

-0.0638 | 0.173 | -0.0638 | -0.0173 |

(-0.37) | -0.88 | (-0.37) | (-0.12) |

-0.359** | -0.289* | -0.359** | -0.122 |

(-2.90) | (-2.21) | (-2.90) | (-1.12) |

0.416 | -0.713 | 0.416 | 0.298 |

-0.96 | (-1.59) | -0.96 | -0.99 |

-5.251 | -6.641* | -5.251 | -4.036 |

(-1.48) | (-2.00) | (-1.48) | (-1.63) |

0.482 | 7.679*** | 0.482 | -0.454 |

-0.59 | -5.17 | -0.59 | (-0.74) |

Có thể bạn quan tâm!

-

Thực Trạng Rủi Ro Tín Dụng Và Rủi Ro Thanh Khoản Tại Hệ Thống Ngân Hàng Việt Nam.

Thực Trạng Rủi Ro Tín Dụng Và Rủi Ro Thanh Khoản Tại Hệ Thống Ngân Hàng Việt Nam. -

Nguồn Dữ Liệu Và Thống Kê Mô Tả.

Nguồn Dữ Liệu Và Thống Kê Mô Tả. -

Ảnh hưởng của rủi ro thanh khoản, rủi ro tín dụng đến tính bền vững của Ngân hàng thương mại cổ phần Việt Nam năm 2008 - 2018 - 8

Ảnh hưởng của rủi ro thanh khoản, rủi ro tín dụng đến tính bền vững của Ngân hàng thương mại cổ phần Việt Nam năm 2008 - 2018 - 8 -

Ảnh hưởng của rủi ro thanh khoản, rủi ro tín dụng đến tính bền vững của Ngân hàng thương mại cổ phần Việt Nam năm 2008 - 2018 - 10

Ảnh hưởng của rủi ro thanh khoản, rủi ro tín dụng đến tính bền vững của Ngân hàng thương mại cổ phần Việt Nam năm 2008 - 2018 - 10 -

Ảnh hưởng của rủi ro thanh khoản, rủi ro tín dụng đến tính bền vững của Ngân hàng thương mại cổ phần Việt Nam năm 2008 - 2018 - 11

Ảnh hưởng của rủi ro thanh khoản, rủi ro tín dụng đến tính bền vững của Ngân hàng thương mại cổ phần Việt Nam năm 2008 - 2018 - 11 -

Ảnh hưởng của rủi ro thanh khoản, rủi ro tín dụng đến tính bền vững của Ngân hàng thương mại cổ phần Việt Nam năm 2008 - 2018 - 12

Ảnh hưởng của rủi ro thanh khoản, rủi ro tín dụng đến tính bền vững của Ngân hàng thương mại cổ phần Việt Nam năm 2008 - 2018 - 12

Xem toàn bộ 102 trang tài liệu này.

Bảng 4.7. Bảng so sánh kết quả chạy mô hình

Zscoret(t-1) LR

CR SIZE ROA CAR

LOANGROWTH EFFICIENCY INCOMEDIVETY INFLATION

GDP

_cons

Rủi ro tín dụng và rủi ro thanh khoản đều tác động ngược chiều với sự ổn định của Ngân hàng, thêm vào đó là các loại rủi ro và nhân tố khác làm tăng sự bất ổn định trong tình hình hoạt động kinh doanh của Ngân hàng. Nguyên nhân có thể lý giải do trên thực tế lãi suất cho vay cao do RRTD cao. Mặt khác, RRTK có giá trị âm và tác

61

động có ý nghĩa thống kê đến sự ổn định Ngân hàng. Tài sản có tính thanh khoản cao cho phép các Ngân hàng khắc phục bất kỳ vấn đề khẩn cấp nào do rút tiền một cách ồ ạt, bất ngờ của công chúng, điều này có thể ản hưởng đến tổng thể tình hình hoạt động của Ngân hàng nếu Ngân hàng không dự phòng đủ tài sản có thể thanh khoản, chuyển đổi thành tiền ngay lập tức với chi phí thấp. Sau năm 2010, thấy được rủi ro tiềm ẩn của rủi ro thanh khoản của như RRTK, Ngân hàng nhà nước đã đưa ra các chính sách khác nhau, thực hiện từng bước để tránh loại rủi ro này trong hệ thống tài chính.

Do đó, kết quả cho thấy rằng có một ảnh hưởng chung và ngược chiều về sự tương tác giữa rủi ro thanh khoản và rủi ro tín dụng đối với tính bền vững Ngân hàng, phản ánh thực tế rằng tác động ngược chiều của rủi ro thanh khoản đến sự ổn định của Ngân hàng là phát triển cùng với RRTD ngày càng tăng và ngược lại.

Ngoài ra, các Ngân hàng có rủi ro thanh khoản thấp hơn so với các Ngân hàng có rủi ro thanh khoản cao sẽ mang tính bền vững cao hơn. Theo tài liệu báo cáo của FDIC và OCC cho thấy rằng đa số các Ngân hàng thương mại thất bại trong cuộc khủng hoảng tài chính do hai rủi ro chính là thanh khoản và tín dụng với những tổn thất lớn mang lại.

4.2. Ứng dụng của mô hình nghiên cứu cho thực tiễn:

Qua cách chạy mô hình cũng như phân tích dựa trên nền tảng lý thuyết cũng như thực thế, ta có thể khẳng định ngoài một số nhân tố kể trên thì chắc chắn rằng rủi ro tín dụng và rủi ro thanh khoản tác động rất lớn đến tình hình hoạt động cũng như tính bền vững của một Ngân hàng trong nền kinh tế Việt Nam trong thời gian vừa qua và chắc chắn rằng ảnh hưởng này trong tương lai là vấn đề không thể không nhắc tới. Chính vì vậy, bài nghiên cứu đang tập trung vào hai loại rủi ro lớn nhất của hệ thống Ngân hàng và khẳng định một lần nữa về ảnh hưởng của chúng để từ đó cho Nhà quản trị Ngân hàng biết được đâu là nhân tố chính tác động tới tình hình hoạt động của Ngân hàng và từ đó đưa ra giải pháp hạn chế cũng như khắc phục rủi ro trên một các kịp thời không chỉ trong tương lai mà ngay tại thời điểm hiện tại để góp phần nào trong công cuộc ổn

62

định cũng như phát triển nền kinh tế nói chung và toàn thể hệ thống Ngân hàng nói riêng.

Kết luận chương 4:

Qua kết quả phân tích kết quả mô hình, ta thầy rằng Rủi ro thanh khoản và tín dụng là hai yếu tố quan trọng nhất quyết định tới sự tồn tại và phát triển của Ngân hàng. Bài viết này nghiên cứu tác dụng của RRTK và RRTD đến tính bền vững của Ngân hàng thông qua bộ dữ liệu của 30 Ngân hàng hoạt động tại Việt Nam trong giai đoạn từ năm 2008 - 2018.

RRTD và RRTK đều có ảnh hưởng lớn đến sự mất khả năng thanh toán và ổn định của Ngân hàng và đặc biệt đây là hai nhân tố quan trọng nhất cho sự sống còn của Ngân hàng. RRTD làm giảm chất lượng của tài sản chủ yếu là tích tụ nợ xấu, gia tăng chi phí xử lý nợ xấu làm giảm lợi nhuận. Trong khi đó, RRTK ảnh hưởng đến nguồn cung tiền mặt, nhằm đảm bảo khả năng thanh toán của Ngân hàng cho công chúng trong trường hợp lượng tiền rút ra khỏi hệ thống với số lượng lớn.

Bên cạnh đó, ta thấy được rằng rủi ro tín dụng và rủi ro thanh khoản tác động cùng chiều với nhau và tác động mạnh đến tính bền vững của hệ thống ngân hàng và sự tương tác của chúng ảnh hưởng đáng kể đến tình hình hoạt động kinh doanh của Ngân hàng theo nhiều chiều hướng khác nhau.

Nhìn chung, thời gian qua đã có nhiều nghiên cứu khác về mối quan hệ giữa rủi ro thanh khoản và rủi ro tín dụng tại các NHTM Việt Nam. Mặc dù, có nhiều nghiên cứu đã khẳng định tác động của RRTK, RRTD đến sự ổn định Ngân hàng là rất lớn nhưng có rất ít nhà nghiên cứu, công trình nghiên cứu, thực nghiệm phân tích rò mối quan hệ giữa RRTK và RRTD tại các Ngân hàng từ nhiều góc độ. Kết quả nghiên cứu đã cung cấp bằng chứng tồn tại mối quan hệ cùng chiều giữa rủi ro thanh khoản và rủi ro tín dụng trong việc sự ổn định, đảm bảo khả năng thanh toán của Ngân hàng, cho nên tại Việt Nam, việc quản trị hai rủi ro này cần được chú trọng hơn nữa để hoạt động Ngân hàng ngày càng an toàn và hiệu quả.

63

CHƯƠNG 5: GIẢI PHÁP, KIẾN NGHỊ NHẰM HẠN CHẾ RỦI RO THANH KHOẢN, RỦI RO TÍN DỤNG VÀ NÂNG CAO NĂNG LỰC QUẢN LÝ CỦA CÁC NGÂN HÀNG TMCP VIỆT NAM.

Trong quá trình tồn tại và phát triển như vũ bão như hiện nay, hệ thống các Ngân hàng luôn phải đối diện phải với rất nhiều vấn đề nghiêm trọng đặc biệt là duy trì được trạng thái cân đối giữa nhu cầu và khả năng có được nguồn vốn trong mọi điều kiện để đảm bảo sự ổn định, vững chắc về nguồn lực tài chính cho Ngân hàng để góp phần đáp ứng được nhu cầu của khách hàng trong bối cảnh hiện tại. Trên thực tế, rủi ro Ngân hàng có thể xuất hiện bất cứ lúc nào trên tất cả các nghiệp vụ, giao dịch của Ngân hàng nào như: thanh toán, tín dụng, tiền gửi, ngoại tệ, đầu tư... và mang lại hậu quả vô cùng nặng nề không chỉ riêng bản thân chính Ngân hàng đó mà cho toàn bộ hệ thống kinh tế của một quốc gia. Đây là vấn đề luôn được các Ngân hàng luôn tại các nước phát triển đặc biệt chú trọng nghiên cứu, phân tích, thậm chí ngay cả khi nền kinh tế đang rất ổn định.

Hiện nay, để tồn tại và phát triển không ngừng thì buộc các NHTM phải nâng cao năng lực quản trị rủi ro của mình một cách hệ thống và toàn diện, đặc biệt là rủi ro tín dụng (RRTD) và rủi ro thanh khoản (RRTK). Đây là hai vấn đề khó khăn, phức tạp nhất mà các Ngân hàng đang đối diện. Hai loại rủi ro này thường khó kiểm soát và dẫn đến những thiệt hại, tổn thất rất lớn về vốn và thu nhập của hệ thống Ngân hàng. Tuy nhiên nếu như hoạt động phòng ngừa hạn chế RRTD, RRTK được thực hiện tốt sẽ mang lại cho Ngân hàng nhiều lợi ích đáng kể như: giảm chi phí, tăng thu nhập, bảo toàn vốn; tạo niềm tin cho khách hàng và nhà đầu tư gửi tiền; mở rộng thị trường kinh doanh và tăng uy tín, vị thế, hình ảnh, thị phần để từ đó nâng cao tính bền vững và mở rộng không ngừng hoạt động kinh doanh của Ngân hàng. Chính vì vậy, nếu mục tiêu muốn tối đa hóa lợi nhuận và giảm thiểu thiệt hại cho Ngân hàng thì Nhà quản trị Ngân hàng không thể không tập bỏ qua vấn đề quản trị rủi ro cho hai loại rủi ro này. Đây là