1.2.6. Tăng nguồn thu ngân sách

Một lợi ích quan trọng khác của FDI đó là nguồn thuế từ các doanh nghiệp FDI đóng góp vào ngân sách quốc gia. Đây cũng là một nguồn thu quan trọng đặc biệt với các quốc gia đang phát triển. Không thể tính riêng FDI từ việc đầu tư vào lĩnh vực BĐS, tuy nhiên có thể thấy rằng từ các dự án đầu tư với quy mô lớn vào lĩnh vực này, thì đóng góp cho ngân sách cũng chiếm một phần khá lớn trong tổng nguồn thu.

1.2.7. FDI có ưu thế hơn các nguồn vốn đầu tư nước ngoài khác

Có thể kể đến một số nguồn vốn đầu tư nước ngoài khác như: vốn viện trợ chính thức ODA, vốn vay nước ngoài…tuy nhiên các nguồn vốn này một mặt gây sức ép về chính trị, kinh tế như ODA hoặc về khả năng chi trả như các khoản vay từ nước ngoài. FDI là một biện pháp thu hút vốn an toàn hơn cả bởi FDI là do nhà đầu tư nước ngoài tự chịu trách nhiệm về các chi phí và hiệu quả đầu tư, chịu trách nhiệm vay và trả, mang lại ít rủi ro hơn cho nước sở tại.

Hơn thế nữa, FDI từ các TNCs có tác động kích thích các công ty khác tham gia đầu tư vào nước chủ nhà, từ đó làm gia tăng tốc độ tăng trưởng kinh tế và tăng thêm tỷ lệ huy động vốn trong nước.

Như vậy có thể thấy, thu hút FDI là hoạt động tất yếu của tất cả các nền kinh tế trong giai đoạn hội nhập kinh tế quốc tế hiện nay.

Qua đó cho thấy, việc thu hút FDI nói chung và thu hút FDI vào lĩnh vực BĐS nói riêng có những tác động to lớn đến nền kinh tế của mỗi quốc gia, thúc đẩy sự phát triển và hội nhập hơn nữa vào nền kinh tế thế giới. Thu hút FDI là một vấn đề tất yếu của tất cả các quốc gia trong quá trình hội nhập kinh tế quốc tế.

1.3. Kinh nghiệm thu hút đầu tư vào thị trường bất động sản của Australia và New Zealand

Có thể bạn quan tâm!

-

Thu hút đầu tư trực tiếp nước ngoài vào thị trường bất động sản Việt Nam thực trạng và giải pháp - 2

Thu hút đầu tư trực tiếp nước ngoài vào thị trường bất động sản Việt Nam thực trạng và giải pháp - 2 -

Đặc Điểm Bất Động Sản Tính Cá Biệt Và Khan Hiếm

Đặc Điểm Bất Động Sản Tính Cá Biệt Và Khan Hiếm -

Sự Cần Thiết Của Thu Hút Đầu Tư Trực Tiếp Nước Ngoài Vào Thị Trường Bất Động Sản

Sự Cần Thiết Của Thu Hút Đầu Tư Trực Tiếp Nước Ngoài Vào Thị Trường Bất Động Sản -

Tổng Quan Thu Hút Đầu Tư Trực Tiếp Nước Ngoài Vào Việt Nam

Tổng Quan Thu Hút Đầu Tư Trực Tiếp Nước Ngoài Vào Việt Nam -

Thực Trạng Thu Hút Đầu Tư Trực Tiếp Nước Ngoài Vào Việt Nam Từ Năm 1988 Đến Hết Năm 2007

Thực Trạng Thu Hút Đầu Tư Trực Tiếp Nước Ngoài Vào Việt Nam Từ Năm 1988 Đến Hết Năm 2007 -

Tình Hình Thu Hút Đầu Tư Trực Tiếp Nước Ngoài Vào Thị Trường Bđs

Tình Hình Thu Hút Đầu Tư Trực Tiếp Nước Ngoài Vào Thị Trường Bđs

Xem toàn bộ 110 trang tài liệu này.

1.3.1. Giới thiệu chung về Australia và New Zealand

Australia là đảo lục địa lớn nhất trên thế giới, với tổng diện tích gần 8 triệu km², nằm ở phía nam đường xích đạo giữa Ấn Độ Dương và Thái Bình Dương. Australia là nơi sinh sống của các bộ tộc thổ dân trong vòng 40.000 năm trước khi đất nước này bị xâm chiếm bởi Vương quốc ANh. Hiện nay, Australia là một nước liên bang với dân số xấp xỉ 20 triệu người. Đa số dân cư sinh sống ở các vùng thành thị dọc theo các bờ biển phía đông và phía nam.

New Zealand là một đất nước gồm 3 hòn đảo ở nam Thái Bình Dương với đất đai trù phú và mật độ dân số thấp. Tổng dân số chỉ khoảng 3,8 triệu người. Nền kinh tế của New Zealand phụ thuộc rất nhiều vào tài nguyên thiên nhiên.

Australia và New Zealand là hai nước thuộc Khối thịnh vượng chung, cùng là thuộc địa cũ của Anh, và có nhiều điểm chung về pháp luật, hệ thống quyền lực nhà nước. Nhìn chung, hệ thống quản lý đất đai và thị trường bất động sản ở hai nước khá giống nhau và đạt tới trình độ phát triển rất cao. Hệ thống quản lý bất động sản “Torrens” ở hai nước được coi là một trong những hệ thống quản lý bất động sản hữu hiệu và hiệu quả nhất thế giới.

1.3.2. Vài nét về thị trường bất động sản

Về nguyên tắc, ở Australia và New Zealand, đất đai thuộc quyền sở hữu của chính phủ. Trên cơ sở đó, nhà nước cấp quyền sử dụng có điều kiện trên một mảnh đất cụ thể cho người dân dưới các hình thức như nắm giữ tự do và nắm giữ có thời hạn. Do vậy nhà nước có thể thu hồi mọi mảnh đất vì mục tiêu sử dụng công cộng. Tất nhiên, khi đó nhà nước phải đền bù thích đáng. Gắn với mỗi mảnh đất chỉ có một chủ đất duy nhất. Chủ đất đó có thể

là tư nhân, cộng đồng hoặc nhà nước. Mỗi chủ đất có các quyền, lợi ích và nghĩa vụ cụ thể đối với mỗi mảnh đất.

Một số quyền và lợi ích liên quan đến BĐS có thể được buôn bán trao đổi trên thị trường. Ở cả 2 nước, thị trường đất đai và bất động sản được tạo dựng vững vàng, xét cả về khung pháp lý, thể chế và vận hành. Hai nước đánh giá rất cao vai trò của thị trường BĐS đối với nền kinh tế nói chung. Theo họ, sự khác biệt quan trọng nhất giữa các nền kinh tế phát triển và kém phát triển là sự tồn tại hay không tồn tại của một thị trường BĐS hữu hiệu và hiệu quả.

Theo cách hiểu thông thường ở hai nước, đầu tư BĐS có nghĩa là nắm giữ, trực tiếp hoặc gián tiếp một BĐS với mục đích kiếm lợi nhuận. Theo hình thức đầu tư, có hai loại đầu tư BĐS: đầu tư trực tiếp và đầu tư gián tiếp.

Đầu tư trực tiếp nghĩa là việc nắm giữ thực sự một hoặc một số tài sản tài chính liên quan tới một hoặc một số BĐS. Đầu tư gián tiếp nghĩa là nắm giữ một tài sản tài chính liên quan tới một hoặc một số BĐS. Đầu tư BĐS gián tiếp thường đượng định nghĩa là các hoạt động đầu tư tập thể thông qua các quỹ tín thác bất động sản có niêm yết, các tập đoàn đầu tư BĐS không niêm yết và các quỹ BĐS không niêm yết.

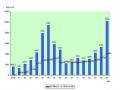

Trong năm 2003, đầu tư trực tiếp vào BĐS ở Australia là 104,4 tỷ USD và tổng giá trị quỹ thuộc quản lý của ngành quỹ BĐS là 163 tỷ USD. Trong giai đoạn 2001 - 2003, ngành quỹ BĐS đã tăng 15,3%.

Biểu 1: So sánh tổng tài sản của các quỹ BĐS theo ngành tại Australia (2001-2003)

(Đơn vị: triệu AUD)

Quỹ chứng khoán BĐS

Quỹ thế chấp BĐS

Quỹ bán buôn BĐS

Quỹ kinh doanh BĐS

90

80

70

60

năm 2001

năm 2003

50

40

30

20

10

0

Quỹ tín thác BĐS có

không niêm không niêm niêm yết

yết

yết

(Nguồn: PIR 2003)

1.3.3. Hệ thống chính sách đầu tư vào thị trường BĐS ở Australia và NewZealand

Hệ thống pháp luật về BĐS ở hai nước Australia và NewZealand là cực kì phức tạp. Ở Australia có khoảng 20 luật chung của liên bang có các điển khoản trực tiếp quy định về đầu tư BĐS. Hai luật chính quản lý hệ thống đăng ký đất đai Torrens là Luật bất động sản và Luật giao dịch đất đai. Các luật lệ liên tục được thay đổi để phản ánh các yêu cầu mới của xã hội và các kỹ thuật xây dựng mới. Ngoài ra, các văn bản pháp luật khác cung cấp quy định liên quan tới thị trường BĐS như pháp luật về bán và thế chấp đất đai, bảo vệ môi trường, quy hoạch và các dịch vụ của chính quyền địa phương hỗ trợ việc chiếm giữ và phát triển đất đai.

Ngoài các luật của liên bang, mỗi bang còn ban hành các luật riêng cho lĩnh vực này. Riêng bang Queensland có tới 188 đoạn văn bản pháp lý ở

các bộ luật khác nhau quản lý bất động sản và các hoạt động liên qua đến BĐS.

1.3.3.1. Chính sách đất đai liên quan đến BĐS và đầu tư BĐS

Ở Australia và NewZealand, nòng cốt của hệ thống quản lý BĐS và thúc đẩy đầu tư trên thị trường BĐS là hệ thống Torrens. Hệ thống Torrens được thiết lập từ năm 1858 bởi thủ tường Nam Australia lúc đó là Sir Robert Torrens, đã nhanh chóng lan truyền ra toàn Australia, NewZealand và nhiều nước khác trên thế giới.

Ba nguyên tắc chính của hệ thống Torrens là:

Nguyên tắc cái gương: đảm bảo rằng cơ quan đăng ký phản ánh đầy đủ các lợi ích hợp pháp trên mảnh đất

Nguyên tắc màn che: sau khi đăng ký, không cần xem xét “phía sau tờ trước bạ” để xác định các lợi ích đó với mảnh đất.

Nguyên tắc bảo đảm: các thông tin trên tờ trước bạ được đảm bảo bởi nhà nước.

Hệ thống Torrens cần phải có 4 tính chất: nhanh chóng, đơn giản, chi phí thấp và phù hợp với đòi hỏi của cộng đồng.

Ngoài hệ thống Torrens, các hệ thống về quản lý đất đai, các cơ quan phát triển đất đai, hoạt động phát triển đất đai, địa chính, quy hoạch... của Australia cũng rất phát triển và rõ ràng, góp phần củng cố thêm sự vững vàng của thị trường BĐS.

1.3.3.2. Chính sách xây dựng

Mục tiêu quy hoạch đô thị trong những năm cuối thập kỷ 70 của Australia là củng cố phát triển đô thị. Việc đặt trọng tâm vào nội dung củng cố khu vực đô thị đã khuyến khích các cơ quan nhà nước thực hiện vai trò

trong tái phát triển đất đai. Ưu tiên của hầu hết các cơ quan nhà nước là thực hiện tái phát triển đất đai lồng ghép, bền vững về mặt sinh thái. Và đặc biêt là hầu hết tất cả các cơ quan phát triển đất đai nhà nước đều tham gia vào việc quản lý và triển khai các dự án quy hoạch chiến lược và tổng hợp.

1.3.3.3. Chính sách tín dụng, ngân hàng

Các ngân hàng Australia và NewZealand không trực tiếp đầu tư vào thị trường BĐS. Tuy nhiên, hầu hết các dự án BĐS đều vay vốn ngân hàng. Do hệ thống ngân hàng của Australia và NewZealand mạnh nên hầu như các nhu cầu vay vốn ngân hàng của các dự án khả thi đều được vay vốn. Các kênh chủ yếu để ngân hàng tham gia cho vay vốn đối với đầu tư BĐS là thông qua thế chấp.

Có rất nhiều các sản phẩm tín dụng để hỗ trợ các nhà đầu tư tư nhân trên thị trường BĐS. Có thể kể tới 2 dạng chính sau:

Home equity loans: cho phép các hộ gia đinh vay mượn với vật thế chấp là ngôi nhà mà gia đình đang sử dụng để mua bất động sản thứ 2 với mục đích kinh doanh.

Split purpose loan: cho phép người đi vay chia khoản vay nợ thanh một khoản vay nợ gia đình và một khoản vay nợ đầu tư. Người đi vay tập trung trả khoản vay nợ gia đinh và thu nhập từ BĐS sẽ được dùng để trả nợ đầu tư.

1.3.3.4. Chính sách tài chính

Chứng chỉ tiền gửi giúp người mua không cần phải đặt cọc khi thực hiện giao dịch mua. Bên phát hành chứng chỉ bảo đảm thanh toán khoản tiền gửi/tiền đặt cọc vào thời điểm thanh toán và chỉ thu về một khoản phí. Theo

ước tính của RBA, chứng chỉ tiền gửi được sử dụng trong 20% các giao dịch về nhà ở tại Sydney.

Một yếu tố ảnh hưởng khác trong lĩnh vực vay vốn đầu tư BĐS là sự xuất hiện của các bên phát sinh thế chấp và các bên môi giới tài sản cầm cố trong thị trương cho vay trong nước từ giữa thập kỷ 1990. Ước tính các bên môi giới tài sản thế chấp hiện đóng vai trò tổ chức cho trên 30% lượng giao dịch thế chấp về nhà ở tại Australia.

Các nhà đầu tư cũng có thể thông qua các công cụ gián tiếp để cùng góp vốn đầu tư vào BĐS. Trong năm 1999, trên 47% người Australia tham gia vào đầu tư BĐS gián tiếp với tổng số tiền đầu tư lên tới 72,8 tỷ USD. Trên 51% số tiền này đầu tư vào cac quỹ bất động sản trên thị trường chứng khoán.

1.4. Một số bài học rút ra cho Việt Nam

Bài học thứ nhất, thị trường BĐS nói chung và đầu tư vào thị trường BĐS được các cơ quan quản lý nhà nước và ngoài nhà nước phân công, phối hợp quản lý và đầu tư.

Là những nền kinh tế phát triển, Australia và New Zealand rất chú trọng vào thị trường BĐS và đầu tư vào thị trường BĐS. Các cơ quan nhà nước và ngoài nhà nước có sự phối hợp phủ trùm hết các hoạt động đầu tư BĐS và thị trường BĐS. Tuy không có một cơ quan chịu trách nhiệm chung nhưng vấn để của đầu tư BĐS và thị trường BĐS đều có cơ quan chịu trách nhiệm, không chồng lấn. Vì vậy việt thu hút đầu tư vào thị trường BĐS và quản lý thị trường BĐS hoạt động rất thuận lợi. Các bên tham gia có các quyền tương đối ngang nhau, không có các chủ thể nào chiếm ưu thế hơn so với các chủ khách và ngược lại, không có chủ thể nào yếu thế trong quá trình đầu tư vào thị trường BĐS.

Bài học thứ hai, chính sách quản lý đất đai, xây dựng, ngân hàng và tài chính phối hợp với nhau một cách đồng bộ, tạo mọi điều kiện để thu hút vốn đầu tư vào thị trường BĐS.

Sự phối hợp giữa các chính sách tương đối đầy đủ, các vấn đề được xem xét đồng bộ, các chính sách từ quản lý đất đai, xây dựng phát triển công trình đô thị, tín dụng, tài chính đều được phát huy nhằm thu hút tối đa nguồn đầu tư vào thị trường BĐS. Các tác động của nhà nước chủ yếu trên bình diện vĩ mô, ít tác động vào hoạt động sản xuất kinh doanh.

Bài học thứ ba, đầu tư vào bất động sản là một ngành đem lại nhiều lợi ích, không chỉ là lợi nhuận cho các doanh nghiệp, nhà đầu tư, mà còn là tiềm lực của nền kinh tế và ổn định xã hội.

Trong những năm gần đây, kinh tế BĐS và đầu tư BĐS đã đem lại cho nền kinh tế Australia và New Zealand nhiều lợi ích kinh tế. Kinh tế tăng trưởng tốt, vấn đề nhà ở cho các đối tượng thu nhập thấp được quan tâm, các nhà đầu tư tăng cường đầu tư vào BĐS.

Bài học thứ tư, là nền kinh tế theo cơ chế thị trường, về cơ bản, thị trường BĐS của Australia và New Zealand mở cho mọi chủ thể kinh tế đầu tư với một số rất nhỏ hạn chế đối với các chủ thể khác nhau. Các chủ thể có yếu tố nước ngoài chủ yếu được định hướng đến đầu tư các dự án phát triển bất động sản. Thị trường bán lẻ BĐS cũng như đầu tư nhỏ không khuyến khích các nhà đầu tư có yếu tố nước ngoài. Luận điểm cơ bản của sự định hướng này là đầu tư nước ngoài cần được hướng đến để mở rộng thị trường, tăng cường thu hút lao động chứ không hướng đến việc kinh doanh mua đi bán lại.