Theo cách tiếp cận mới, cán bộ chuyên quản là người có trách nhiệm xác định thông tin cụ thể cần thu thập từ ngân hàng do mình có trách nhiệm giám sát vi mô. Cán bộ chuyên quản là người nắm rõ nhất việc áp dụng phương pháp thanh tra, giám sát trên cơ sở rủi ro đối với ngân hàng do mình chịu trách nhiệm giám sát vi mô và là người hiểu rõ nhất về loại thông tin, mức độ chi tiết và tần suất báo cáo để có thể vận hành thanh tra, giám sát trên cơ sở rủi ro cho ngân hàng của mình. Trên cơ sở những hiểu biết rất cụ thể đối với ngân hàng của mình, cán bộ chuyên quản có thể thiết kế các biểu thu thập thông tin cho ngân hàng của mình giám sát vi mô và xác định tần suất báo cáo một cách phù hợp. Ngoài ra, trong quá trình thực hiện giám sát, cán bộ chuyên quản có thể yêu cầu ngân hàng cung cấp thêm các thông tin cần thiết, bổ sung, sửa đổi các thông tin cần báo cáo một cách linh hoạt.

Như vậy, cách tiếp cận mới sẽ nhấn mạnh tới vai trò chủ động của cán bộ chuyên quản trong việc xác định và thu thập thông tin phục vụ tốt nhất cho hoạt động giám sát của mình, thay vì thụ động sử dụng số liệu được thu thập theo các biểu mẫu có sẵn. Quá trình xác định và thu thập thông tin là quá trình có tính linh hoạt cao, hơn là một quy trình cứng nhắc.

Có thể hình dung việc thu thập thông tin của giám sát từ xa theo phương pháp thanh tra, giám sát trên cơ sở rủi ro tương tự như thu thập thông tin khi thực hiện thanh tra tại chỗ. Điểm khác biệt chỉ là thay vì tới ngân hàng thu thập số liệu và nghiên cứu tài liệu trong thời gian thanh tra, thì cán bộ giám sát yêu cầu ngân hàng cung cấp tài liệu và nghiên cứu tài liệu tại CQTTGSNH thay vì tại ngân hàng. Theo đó, có thể hiểu một phần hoạt động thanh tra tại chỗ đã chuyển sang hình thức giám sát từ xa.

Các mảng thông tin cần thu thập. Mặc dù không xây dựng hệ thống biểu mẫu thông tin áp dụng chung cho tất cả các ngân hàng, CQTTGSNH có thể xây dựng tài liệu hướng dẫn việc thu thập thông tin hỗ trợ thanh tra, giám sát trên cơ sở rủi ro, trong đó xác định các mảng thông tin tối thiểu cán bộ chuyên quản cần thu thập. Cán bộ chuyên quản sẽ xác định thông tin cụ thể phù hợp với ngân hàng mình có trách nhiệm giám sát vi mô. Một số mảng thông tin tối thiểu cán bộ chuyên quản cần thu thập để hỗ trợ cho hoạt động giám sát của mình bao gồm:

(i) Thông tin xác định, đánh giá hoạt động trọng yếu: cán bộ chuyên quản cần làm việc với TCTD mình chịu trách nhiệm giám sát vi mô để xác định danh mục hoạt động và các hoạt động trọng yếu; sau đó xác định các thông tin cần thiết của từng hoạt động trọng yếu để yêu cầu TCTD cung cấp. Đối với từng hoạt động

trọng yếu, ít nhất cần thu thập các thông tin cơ bản sau:

+ Vai trò của hoạt động trọng yếu trong việc đạt được mục tiêu kinh doanh;

+ Tỷ trọng hoạt động trọng yếu trong tổng tài sản, tài sản có rủi ro, doanh thu, lợi nhuận trước thuế, trích lập dự phòng,...;

Có thể bạn quan tâm!

-

Thanh tra, giám sát trên cơ sở rủi ro của Ngân hàng Nhà nước Việt Nam đối với các tổ chức tín dụng - thực trạng và giải pháp - 27

Thanh tra, giám sát trên cơ sở rủi ro của Ngân hàng Nhà nước Việt Nam đối với các tổ chức tín dụng - thực trạng và giải pháp - 27 -

Thanh tra, giám sát trên cơ sở rủi ro của Ngân hàng Nhà nước Việt Nam đối với các tổ chức tín dụng - thực trạng và giải pháp - 28

Thanh tra, giám sát trên cơ sở rủi ro của Ngân hàng Nhà nước Việt Nam đối với các tổ chức tín dụng - thực trạng và giải pháp - 28 -

Thanh tra, giám sát trên cơ sở rủi ro của Ngân hàng Nhà nước Việt Nam đối với các tổ chức tín dụng - thực trạng và giải pháp - 29

Thanh tra, giám sát trên cơ sở rủi ro của Ngân hàng Nhà nước Việt Nam đối với các tổ chức tín dụng - thực trạng và giải pháp - 29

Xem toàn bộ 240 trang tài liệu này.

+ Phân bổ nguồn nhân lực cho hoạt động trọng yếu;

+ Nhận diện, đo lường, đánh giá của ngân hàng về các rủi ro tiềm ẩn của từng hoạt động trọng yếu;

+ Quản lý rủi ro đối với từng hoạt động trọng yếu;

+ Các tài liệu quy định nội bộ và văn bản điều hành liên quan đến từng hoạt động trọng yếu.

(ii) Tiến hành xác định hệ thống các quy định nội bộ .Cán bộ chuyên quản cần làm việc với TCTD do mình có trách nhiệm giám sát vi mô để xác định cụ thể danh mục các quy định nội bộ và trên cơ sở đó yêu cầu TCTD cung cấp các tài liệu này và cập nhật thường xuyên. Danh mục tài liệu quy định nội bộ bao gồm tối thiểu các văn bản sau:

+ Tất cả các quy định nội bộ theo quy định của pháp luật hiện hành;

+ Các quy định về quản trị, cơ cấu tổ chức của ngân hàng;

+ Các quy định và hướng dẫn chi tiết (cán bộ chuyên quản sẽ xác định các văn bản quy định nội bộ chi tiết TCTD cần cung cấp để thực hiện có hiệu quả hoạt động giám sát từ xa theo phương pháp thanh tra, giám sát trên cơ sở rủi ro).

(iii) Xây dựng hệ thống các văn bản điều hành, báo cáo nội bộ yêu cầu TCTD báo cáo. Trên thực tế, việc yêu cầu và tiếp nhận các văn bản điều hành của TCTD hiện nay được thực hiện theo vụ việc và do vậy chưa toàn diện và hệ thống. Do vậy, cán bộ chuyên quản cần nghiên cứu hệ thống các văn bản điều hành của ngân hàng do mình giám sát vi mô và quyết định văn bản điều hành cụ thể ngân hàng cần báo cáo. Các văn bản tối thiểu cần có bao gồm:

+ Các biên bản cuộc họp, nghị quyết, chỉ đạo... của Hội đồng quản trị; các ủy ban; Ban Điều hành;

+ Các báo cáo về từng loại rủi ro.

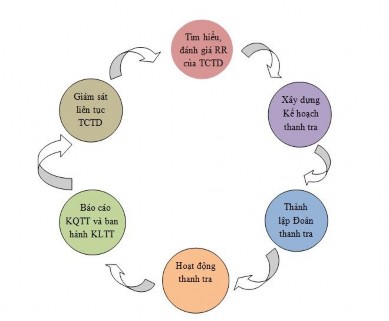

PHỤ LỤC 8: QUY TRÌNH THANH TRA, GIÁM SÁT RỦI RO

Quy trình thanh tra, giám sát rủi ro là một quy trình liên tục khép kín được khái quát như sau:

- Cấp độ hệ thống TCTD: so sánh độ rủi ro và hoạt động của TCTD này với TCTD khác, lập thứ tự ưu tiên các TCTD cần được thanh tra.

- Cấp độ từng TCTD: xem xét hoạt động của mỗi TCTD và tính đầy đủ của quy trình quản lý rủi ro của TCTD; xác định những TCTD cần quan tâm, và khi nào cần có hành động cụ thể đối với TCTD.

- Cấp độ lập kế hoạch thanh tra: đánh giá các rủi ro tiềm ẩn trong các hoạt động; tính đầy đủ của quy trình quản lý rủi ro của TCTD; xác định lĩnh vực cần được kiểm tra; xác định nhu cầu về thời gian; các yêu cầu về nhân lực thanh tra cho mỗi cuộc thanh tra và đề ra yêu cầu cho mỗi loại báo cáo cụ thể.

- Cấp độ báo cáo, kết luận thanh tra: báo cáo, kết luận về các hoạt động thanh tra, chỉ rõ các phát hiện, các yêu cầu đối với ban lãnh đạo TCTD.

- Cấp độ sửa chữa sai phạm: Buộc Ban lãnh đạo và thành viên HĐQT của TCTD có trách nhiệm chỉnh sửa các thiếu sót một cách cụ thể và kịp thời.

- Giám sát liên tục: theo dõi tiến triển, những thay đổi tại mỗi TCTD theo hướng tập trung vào rủi ro.

Quy trình thực hiện thanh tra, giám sát rủi ro bao gồm các bước sau:

1. Tìm hiểu và đánh giá rủi ro của TCTD

2. Xây dựng kế hoạch thanh tra

3. Thành lập đoàn thanh tra và công tác chuẩn bị của đoàn

4. Hoạt động thanh tra

5. Báo cáo kết quả thanh tra và ban hành Kết luận thanh tra

6. Giám sát liên tục đối với TCTD

Cụ thể các bước trong quy trình:

Bước 1: Hiểu TCTD – Tình hình và Chiến lược, Ma trận rủi ro

Bước 1 của quy trình thanh tra, giám sát rủi ro là hiểu TCTD. Bước này dựa trên Nguyên tắc cơ bản 19 của Uỷ ban Basel. Thanh tra viên được giao nhiệm vụ lập bản Tình hình và Chiến lược của TCTD phải hiểu và tóm lược các thông tin về quy mô, sở hữu, quản trị, điều hành, hoạt động kinh doanh và địa điểm kinh doanh, kết quả thanh tra trước đây và tình hình hiện tại. Ngoài ra, thanh tra viên, giám sát viên phải đánh giá các lĩnh vực có rủi ro cao nhất của TCTD và đề xuất chiến lược thanh tra, để tóm lược các vấn đề và lĩnh vực cần phải được thanh tra. Bằng cách tập trung vào các lĩnh vực có rủi ro lớn, thanh tra viên có thể giám sát mỗi TCTD cũng như toàn hệ thống ngân hàng một cách hiệu quả hơn.

Ma trận rủi ro là một công cụ được thiết kế để hỗ trợ thanh tra viên xác định lĩnh vực rủi ro lớn nhất của từng TCTD. Ma trận này phải được hoàn thiện và đính kèm vào bản Tình hình và Chiến lược của TCTD. Qua bảng phân tích ma trận rủi ro sẽ giúp xác định các lĩnh vực có mức độ rủi ro ròng cao cần được thanh tra. Những lĩnh vực có mức độ rủi ro vừa cũng có thể được xem xét để thanh tra, phụ thuộc vào mức độ quan trọng và xu hướng của rủi ro. Các hoạt động chứa đựng rủi ro với mức độ rủi ro ròng thấp thì có thể được rà soát nhanh chóng hoặc được loại khỏi phạm vi thanh tra.

Bước 2:Hoạt động xây dựng kế hoạch thanh tra và giám sát đối với mỗi TCTD

Khi rủi ro của mỗi TCTD đã rõ ràng, Chánh Thanh tra, giám sát ngân hàng có thể đánh giá các rủi ro đó trong hệ thống ngân hàng và đặt ra thứ tự ưu tiên cho các nhiệm vụ thanh tra cần thực hiện. Sự ưu tiên này là cần thiết trong toàn hệ thống và cho mỗi TCTD. Mục tiêu của hoạt động thanh tra, giám sát rủi ro nhằm đặt hoạt động thanh tra, giám sát vào các lĩnh vực được xác định là có rủi ro nhất. Rủi ro đôi khi là lớn đối với một TCTD nhưng lại không lớn đối với hệ thống ngân hàng. Trong những trường hợp như vậy, Chánh Thanh tra, giám sát phải cân đối rủi ro của các TCTD nhỏ (đặc biệt nếu rủi ro đó liên quan đến khả năng tiếp tục tồn tại của TCTD đó) so với rủi ro lớn trong hệ thống ngân hàng.

Bước 3: Chánh Thanh tra, giám sát ngân hàng ban hành Quyết định thành lập đoàn thanh tra sau khi nhận dạng và đánh giá các loại rủi ro, hoàn thiện kế hoạch thanh tra chi tiết.

Cơ quan Thanh tra, giám sát sẽ lựa chọn đoàn thanh tra và trưởng đoàn để tiến hành thanh tra. Trưởng đoàn lập bản phạm vi công việc xác định các mục tiêu chi tiết dự kiến đạt được liên quan đến những công việc cần làm trong quá trình thanh tra. Trưởng đoàn cũng dự thảo một thư yêu cầu gửi đến TCTD, yêu cầu TCTD chuẩn bị các báo cáo và tài liệu cụ thể. Một số nội dung trong thư yêu cầu này có thể được gửi trước cho TCTD, một số nội dung khác được thu thập và lưu giữ cho đến khi đoàn thanh tra đến làm việc tại TCTD, xác định các hoạt động thanh tra cụ thể.

Bước 4: Tiến hành hoạt động thanh tra tại chỗ

Đoàn Thanh tra sẽ đến TCTD để triển khai Quyết định và kế hoạch thanh tra theo nhiệm vụ được phân công cụ thể nêu tại Bước 3. Hoạt động thanh tra cần chú trọng vào các lĩnh vực có rủi ro cao nhất của TCTD và cách thức mà TCTD quản lý những rủi ro này. Căn cứ theo chức năng, nhiệm vụ được phân công, thành viên Đoàn Thanh tra tiến hành kiểm tra, đánh giá từng lĩnh vực rủi ro và hoạt động quản lý rủi ro của các bộ phận chức năng. Các phát hiện trong quá trình thanh tra sẽ được thành viên Đoàn thanh tra ghi chép, lập thành hồ sơ và báo cáo Trưởng đoàn.

Bước 5: Báo cáo kết quả thanh tra và ban hành Kết luận thanh tra

Báo cáo kết quả thanh tra của Đoàn thanh tra sẽ do Trưởng đoàn phụ trách xây dựng, đây là báo cáo chính thức về kết quả của cuộc thanh tra, đưa ra các tồn tại, sai phạm của TCTD được phát hiện trong quá trình thanh tra cùng các kiến nghị, đề xuất. Căn cứ Báo cáo kết quả thanh tra do Đoàn Thanh tra xây dựng, Chánh Thanh tra, giám sát ngân hàng sẽ đưa ra các biện pháp áp dụng hình thức xử phạt hoặc biện pháp chỉnh sửa tương ứng với mức độ sai phạm của từng TCTD. Các báo cáo định kỳ do TCTD cung cấp cho Cơ quan Thanh tra, giám sát ngân hàng là căn cứ để đánh giá và xác định mức độ đầy đủ trong việc thực hiện kiến nghị thanh tra của TCTD.

Bước 6: Giám sát liên tục

Các thanh tra, giám sát viên thực hiện công tác giám sát thông qua các dữ liệu giám sát (các báo cáo định kỳ từ mỗi TCTD, phân tích về hệ thống ngân hàng, phân tích an toàn vi mô,…) và từ chính các TCTD để có thể giám sát liên tục. Các thanh tra, giám sát viên này lập một báo cáo tổng quan về rủi ro của từng TCTD ít nhất là theo

từng quý hoặc bất kỳ khi nào mà trạng thái rủi ro của TCTD thay đổi.

Các bước của quy trình nêu trên được lặp đi, lặp lại trong suốt quá trình thực hiện giám sát, thanh tra; căn cứ vào kết quả giám sát để bố trí nguồn lực thanh tra, giám sát hợp lý theo hướng tập trung vào những lĩnh vực cần thanh tra, giám sát nhiều hơn và yêu cầu TCTD có hành động thích hợp để ngăn ngừa, giảm thiểu rủi ro trong hoạt động, góp phần giữ ổn định của từng TCTD cũng như cả hệ thống TCTD.