H6: Dự báo rủi ro lãi suất ảnh hưởng trực tiếp đáng kể đến công tác QTRRLS của ngân hàng, khi công tác dự báo rủi ro lãi suất được thực hiện tốt, ngân hàng sẽ tránh được rủi ro thì mức độ hiệu quả QTRRLS cũng sẽ tăng.

H7: Đặc thù hoạt động kinh doanh của NHTM (quy mô hoạt động, chính sách cho

vay và huy động vốn..) có mối quan hệ

đồng biến,

ảnh hưởng trực tiếp, khi

NHTM có đặc thù kinh doanh tốt, phù hợp với thị trường thì công tác QTRRLS của ngân hàng sẽ tăng.

H8: Nhân lực của ngân hàng có mối quan hệ đồng biến, ảnh hưởng trực tiếp đáng kể đến công tác QTRRLS, khi ngân hàng có nguồn nhân lực tốt, đáp ứng tốt nhu cầu của ngân hàng và khách hàng, thì công tác QTRRLS của ngân hàng sẽ tăng.

2.3.3. Mô hình đề xuất

Theo lý thuyết đã nêu ở mục 1.2.3.1 về các yếu tố ảnh hưởng đến quản trị rủi lãi suất và qua tham khảo các nghiên cứu về sự hiệu quả trong công tác quản trị, tác giả đề xuất xây dựng mô hình nghiên cứu công tác quản trị rủi ro lãi suất của ngân hàng Viettinbank như sau:

H4 (+) |

Có thể bạn quan tâm!

-

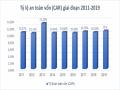

Tỷ Lệ An Toàn Vốn Của Vietinbank Giai Đoạn 2011 2019

Tỷ Lệ An Toàn Vốn Của Vietinbank Giai Đoạn 2011 2019 -

Thực Trạng Kiểm Soát, Giám Sát, Báo Cáo Rủi Ro Lãi Suất

Thực Trạng Kiểm Soát, Giám Sát, Báo Cáo Rủi Ro Lãi Suất -

Sự Thay Đổi Laĩ Suất Trung Bình Nợ Nhạy Cảm Laĩ Suất (∆ Rl)

Sự Thay Đổi Laĩ Suất Trung Bình Nợ Nhạy Cảm Laĩ Suất (∆ Rl) -

Kiểm Định Kmo Thang Đo Các Thành Phần Tác Động Hq

Kiểm Định Kmo Thang Đo Các Thành Phần Tác Động Hq -

Kết Quả Kiểm Định Giá Trị Hội Tụ Của Các Khái Niệm (Chuẩn

Kết Quả Kiểm Định Giá Trị Hội Tụ Của Các Khái Niệm (Chuẩn -

Kết Quả Phân Tích Mô Hình Cấu Trúc Tuyến Tính Sem

Kết Quả Phân Tích Mô Hình Cấu Trúc Tuyến Tính Sem

Xem toàn bộ 264 trang tài liệu này.

H1(+)

H2(+)

H3 (+)

Quản

H5 (+)

trị

H6 (+)

rủi

H7 (+)

ro

lãi

H8 (+)

suất

Cơ chế điều hành lãi suất của NHTW

Mức độ phát triển và sự ổn định của nền kinh tế vĩ mô

Xây dựng quy trình QTRR

Hệ thống công nghệ thông tin của ngân hàng

Dự báo rủi ro lãi suất

Đặc thù hoạt động kinh doanh của các NHTM

Nhân lực của ngân hàng

Sơ đồ 2.3. Mô hình nghiên cứu đề nghị

Nguồn: Tác giả mô phỏng

2.3.4. Phương pháp nghiên cứu

Nghiên cứu sơ bộ

Nghiên cứu sơ bộ được thực hiện thông qua 2 phương pháp: nghiên cứu định tính và nghiên cứu định lượng. Mục đích của nghiên cứu định tính dùng để khám phá các yếu tố tác động đến công tác quản trị rủi ro lãi suất của ngân hàng Viettinbank để hiệu chỉnh, bổ sung thang đo cho phù hợp với đặc thù của ngân hàng Viettinbank, qua đó xây dựng các thang đo đưa vào mô hình nghiên cứu và thiết lập bảng câu hỏi. Nghiên cứu định tính được thực hiện thông qua thảo luận nhóm chuyên đề với các chuyên gia trong ngành ngân hàng, các lãnh đạo của ngân

hàng. Kết quả của nghiên cứu này là xây dựng một bảng câu hỏi phỏng vấn

chính thức dùng cho nghiên cứu chính thức.

Sau khi tiến hành nghiên cứu định tính, 08 nhân tố của mô hình nghiên cứu về hiệu quả QTRRLS được đồng tình và có thể dùng cho nghiên cứu tiếp theo là nghiên cứu định lượng.

Nghiên cứu chính thức

Nghiên cứu chính thức được thực hiện bằng phương pháp nghiên cứu định lượng tiến hành ngay khi bảng câu hỏi được chỉnh sửa từ kết quả nghiên cứu sơ bộ (bảng phỏng vấn chính thức). Nghiên cứu này khảo sát trực tiếp các cán bộ,

nhà quản lý ngân hàng. Đối tượng khảo sát là các cán bộ của ngân hàng

Viettinbank. Mục tiêu nhằm kiểm định lại các thang đo trong mô hình nghiên cứu, đây là bước phân tích chi tiết các dữ liệu thu thập được thông qua phiếu điều tra gửi cho các nhân viên ngân hàng để xác định tính logic, tương quan của các nhân tố với nhau và từ đó đưa ra kết quả cụ thể về đề tài nghiên cứu.

2.3.4.1. Xây dựng thang đo và bảng hỏi điều tra

Thang đo công tác quản trị rủi ro lãi suất của Viettinbank trong nghiên cứu này gồm 45 biến được xây dựng dựa trên thang đo 5 mức độ, bao gồm 45 biến

quan sát và sau khi nghiên cứu sơ bộ, nghiên cứu có những điều chỉnh và bổ sung cụ thể như bảng 2.9

Bảng 2.11. Thang đo công tác QTRRLS

Ký hiệu biến | Nội dung | Nguồn | |

1. Quy định về lãi suất cơ bản của | |||

Cơ | LS1 | NHNN có ảnh hưởng đến quản trị rủi | |

chế | ro của ngân hàng. | ||

điều | LS2 | 2. Cơ chế điều hành lãi suất của NHNN có ảnh hưởng đến đến quản trị rủi ro của ngân hàng. | |

hành lãi suất của Ngân | Căn cứ quy định trong Luật tín dụng; Khảo sát thực tiễn; ý kiến chuyên gia | ||

LS3 | 3. Cơ chế điều hành lãi suất của NHNN có ảnh hưởng đến quản trị tài sản có của ngân hàng. | ||

hàng | |||

LS4 | 4. Cơ chế điều hành lãi suất của NHNN có ảnh hưởng đến quản trị tài sản Nợ của ngân hàng. | ||

Trung | |||

ương | |||

Mức độ | VM1 | 5. Thể chế chính trị của quốc gia có ảnh hưởng đến quản trị rủi ro lãi suất | Căn cứ quy định trong Luật tín |

VM2 | 6. Lạm phát của nền kinh tế có ảnh hưởng đến quản trị rủi ro lãi suất. | ||

phát | dụng; Khảo sát | ||

triển | thực tiễn; ý | ||

VM3 | 7. Tăng trưởng của nền kinh tế có ảnh hưởng đến quản trị rủi ro lãi suất. | ||

và sự | kiến chuyên gia |

VM4 | 8. Thị trường tài chính của nền kinh tế có ảnh hưởng đến quản trị rủi ro lãi suất. | ||

VM5 | 9. Chính sách tài khóa của nhà nước có ảnh hưởng đến quản trị rủi ro lãi suất | ||

Xây | QTRR1 | 10. Xây dựng quy trình để quản trị tài sản có nhạy cảm lãi suất. | |

QTRR2 | 11. Xây dựng quy trình để quản trị tài sản nợ nhạy cảm lãi suất. | ||

dựng | Căn cứ quy định | ||

quy | trong Luật tín | ||

QTRR3 | 12. Xây dựng quy trình để quản trị rủi ro lãi suất. | ||

trình | dụng; Khảo sát | ||

quản | thực tiễn; ý | ||

QTRR4 | 13. Đánh giá quy trình quản trị rủi ro lãi suất | ||

trị rủi | kiến chuyên gia | ||

ro | |||

QTRR5 | 14. Điều chỉnh quy trình quản trị rủi ro lãi suất. | ||

Công | 15. Thường xuyên kiểm tra quy trình | Căn cứ quy định | |

tác | KTGS1 | quản trị rủi ro sẽ hạn chế rủi ro lãi | trong Luật tín |

kiểm | suất trong quá trình kinh doanh | dụng; Khảo sát | |

KTGS2 | 16. Thường xuyên kiểm tra quy trình quản trị rủi ro sẽ có các điều chỉnh phù hợp cho từng giai đoạn phát triển của Ngân hàng | ||

tra | thực tiễn; ý | ||

giám | kiến chuyên gia | ||

sát quy | |||

trình | |||

KTGS3 | 17. Giám sát sẽ giúp quản trị rủi ro lãi suất tốt hơn | ||

quản |

KTGS4 | 18. Giám sát sẽ giúp bộ máy hoạt động công tác hơn | ||

ro lãi Hệ thống | CNTT1 | 19. Công nghệ thông tin tốt sẽ giúp quản trị rủi ro tốt | |

CNTT2 | 20. Công nghệ sẽ giúp đo lường tốt rủi ro lãi suất | ||

công nghệ thông tin của | Căn cứ quy định trong Luật tín dụng; Khảo sát thực tiễn; ý kiến chuyên gia | ||

CNTT3 | 21. Công nghệ sẽ giúp quá trình giám sát rủi lãi suất tốt hơn | ||

CNTT4 | 22. Công nghệ sẽ giúp quản trị rủi ro lãi suất công tác | ||

ngân | |||

hàng | |||

DBRR1 | 23. Xây dựng cơ sở dữ liệu cho công tác dự báo rủi ro lãi suất | ||

DBRR2 | 24. Sử dụng công nghệ thông tin để thực hiện dự báo rủi ro lãi suất | ||

DBRR3 | 25. Sử dụng công cụ để phân tích độ nhạy của lãi suất | Căn cứ quy định | |

Dự báo | trong Luật tín | ||

rủi ro | dụng; Khảo sát | ||

DBRR4 | 26. Dự báo rủi ro lãi suất cho tài sản nợ | ||

lãi suất | thực tiễn; ý | ||

DBRR5 | 27. Dự báo rủi ro lãi suất cho tài sản có | ||

kiến chuyên gia | |||

DBRR6 | 28. Thực hiện dự báo thường xuyên sẽ hạn chế rủi ro lãi suất cho ngân hàng | ||

DBRR7 | 29. Dự báo chính xác sẽ hạn chế rủi ro lãi suất cho ngân hàng | ||

Đặc | KD1 | 30. Danh mục đầu tư của ngân hàng có | Căn cứ quy định |

hưởng đến quản trị rủi ro lãi suất | trong Luật tín dụng; Khảo sát thực tiễn; ý kiến chuyên gia | ||

KD2 | 31. Chính sách cho vay có ảnh hưởng đến quản trị rủi ro lãi suất | ||

KD3 | 32. Các phương thức huy động có ảnh hưởng đến quản trị rủi ro lãi suất | ||

KD4 | 33. Quy mô hoạt động của ngân hàng có ảnh hưởng đến quản trị rủi ro lãi suất | ||

KD5 | 34. Cơ cấu tổ chức của ngân hàng có ảnh hưởng đến quản trị rủi ro lãi suất | ||

Nhân lực của ngân hàng | NLNH1 | 35. Nhân viên phải có trình độ chuyên môn nghiệp vụ | Căn cứ quy định trong Luật tín dụng; Khảo sát thực tiễn; ý kiến chuyên gia |

NLNH2 | 36. Nhân viên phải làm chủ các công nghệ | ||

NLNH3 | 37. Nhân viên phải có am hiểu sâu về rủi ro lãi suất và quản trị rủi ro lãi suất | ||

QUẢN TRỊ RỦI RO LÃI SUẤT | HQ1 | 38. Cơ chế điều hành lãi suất của NHNN phù hợp sẽ giúp quản trị rủi ro lãi suất tốt hơn | Căn cứ quy định trong Luật tín dụng; Khảo sát thực tiễn; ý kiến chuyên gia |

HQ2 | 39. Mức độ phát triển của kinh tế ổn định sẽ giúp quản trị rủi ro lãi suất tốt hơn | ||

HQ3 | 40. Có quy trình quản trị rủi ro sẽ giúp quản trị rủi ro lãi suất tốt hơn. | ||

HQ4 | 41. Kiểm tra, giám sát sẽ giúp quản trị |

rủi ro lãi suất tốt hơn | |

HQ5 | 42. Hoạt động kinh doanh tốt sẽ giúp quản trị rủi ro lãi suất tốt hơn |

HQ6 | 43. Dự báo rủi ro tốt sẽ giúp quản trị rủi ro lãi suất tốt hơn |

HQ7 | 44. Nhân lực tốt sẽ giúp quản trị rủi ro lãi suất tốt hơn |

HQ8 | 45. Công nghệ hiện đại sẽ giúp quản trị rủi ro lãi suất tốt hơn. |

Nguồn: Tác giả xây dựng và tổng hợp

2.3.4.2. Phương pháp lấy mẫu và thu thập số liệu

Có nhiều quan điểm khác nhau về kích thước mẫu, nhiều nhà nghiên cứu đòi hỏi phải có kích thước mẫu lớn vì nó dựa vào lý thuyết phân phối mẫu lớn. Tuy nhiên, kích cỡ mẫu bao nhiêu được gọi là lớn thì hiện nay chưa được xác

định rõ ràng, và nó phụ

thuộc vào phương pháp

ước lượng mà nghiên cứu sử

dụng. Theo Hoelter (1983) cho rằng kích thước mẫu tới hạn là 200, còn theo Bollen (1989) thì nhận định kích thước mẫu tối thiểu là năm mẫu cho một tham số cần ước lượng. Hair & cộng sự (2006) cho rằng nếu sử dụng phương pháp ước lượng Maximum Likelihood thì kích thước mẫu tối thiểu từ 100 đến 150, kích thước mẫu tối thiểu để thực hiện phân tích EFA là 50 và tốt hơn là 100 và tỉ lệ số quan sát/biến đo lường là 1/5, nghĩa là cứ mỗi biến đo lường tối thiểu cần 5 quan sát cho một tham số ước lượng (Hair và cộng sự, 2006).

Theo nghiên cứu của Hair và cộng sự (1998) đối với phân tích nhân tố

khám phá EFA thì cỡ mẫu tối thiểu phải gấp 05 lần tổng số biến quan sát trong