ro thị trường, rủi ro hoạt động…) bao gồm cả việc xác định khẩu vị rủi ro, các tỷ lệ, các giới hạn. Định kỳ Ủy ban quản trị rủi ro báo cáo với hội đồng quản trị tình hình rủi ro trong các mặt hoạt động của ngân hàng và đề xuất các biện pháp xử

lý kịp thời.

Ủy ban quan

trị rui

ro tham mưu cho hội đồng quản trị

cả về các

chiến lược, chính sách quản lý rủi ro, các biện pháp phòng ngừa rủi ro…

Ủy ban nhân sự tham mưu cho hội đồng quản trị các vấn đề liên quan đến nhân sự, từ khâu tuyển dụng, quy hoạch, bổ nhiệm, đào tạo phát triển nguồn nhân lực…cho đến chế độ tiền lương, thưởng, thù lao.

Ủy ban chính sách tham mưu cho hội đồng quản trị trong việc xây dựng các chính sách để điều hành các hoạt động kinh doanh của ngân hàng giúp ngân hàng phát triển bền vững.

Cùng với ban điều hành thì có các hội đồng như: Hội đồng quản lý TSN TSC có chức năng: (i) đưa ra các quyết định đối với công tác quản lý TSN TSC trong hoạt động kinh doanh trên cơ sở các mục tiêu, cơ cấu lớn trong kế hoạch ngắn hạn và dài hạn của ngân hàng; (ii) chỉ đạo các bộ phận có liên quan để thực hiện các quyết định về quy mô, cơ cấu, danh mục đối với TSN TSC của ngân hàng; (iii) Xây dựng, thực thi chính sách quản lý tập trung toàn bộ mọi nguồn vốn của ngân hàng, đảm bảo khả năng thanh toán và nguồn vốn cho hoạt động ngân hàng; (iv) xây dựng, thực thi chính sách quản trị rủi ro TSN TSC như: rủi ro thanh khoản, RRLS, rủi ro ngoại hối. Phân tích và xác định cơ cấu TSN TSC tối ưu, đồng thời đảm bảo thực thi cơ cấu này; (v) Kiểm soát việc chấp hành các giới hạn và các chính sách quản lý TSN TSC của toàn hệ thống ngân hàng; (vi) thực thi và giám sát thực hiện kế hoạch tài chính và chỉ tiêu lợi nhuận đối với toàn hệ thống; hội đồng tín dụng; hội đồng quản lý rủi ro và hội đồng quản lý

vốn, các hội đồng này sẽ cùng với ban kiểm soát thực thi các chính sách của hội đồng quản trị để đạt được hiệu quả kinh doanh cao nhất cho ngân hàng.

2.1.3. Kết quả hoạt động kinh doanh của Ngân hàng Thương mại Cổ phần Công thương Việt Nam 2011 – 2019

Bảng 2. 1 Các chỉ số tài chính cơ bản của Vietinbank giai đoạn 2011 – 2019

Đơn vị: Tỷ đồng

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

Tổng tài sản | 460.420 | 503.530 | 576.368 | 661.241 | 779.483 | 948.699 | 1.095.0 61 | 1.164.434 | 1.249.711 |

Vốn chủ sở hữu | 28.491 | 33.625 | 54.075 | 55.259 | 56.110 | 60.399 | 63.765 | 67.456 | 77.355 |

Vốn điều lệ | 20.230 | 26.218 | 37.234 | 37.234 | 37.234 | 37.234 | 37.234 | 37.234 | 37.234 |

Tổng nguồn vốn huy động | 420.212 | 460.082 | 511.670 | 595.096 | 711.785 | 870.163 | 1.011.3 14 | 1.096.979 | 892.785 |

Tổng dư nợ tín dụng | 293.434 | 405.744 | 460.079 | 542.685 | 676.688 | 712.642 | 840.156 | 888.216 | 953.178 |

Lợi nhuận thuần từ hoạt động kinh doanh trước chi phí dự phòng rủi ro tín dụng | 13.296 | 12.526 | 11.874 | 11.226 | 12.024 | 13.591 | 17.550 | 14.481 | 24.785 |

Chi phí dự phòng rủi ro tín dụng | (4.904) | (4.357) | (4.123) | (3.923) | (4.679) | (5.022) | (8.344) | (7.751) | (13.00 4) |

Lợi nhuận trước thuế | 8.392 | 8.168 | 7.751 | 7.303 | 7.345 | 8.569 | 9.206 | 6.730 | 11.781 |

Thuế thu | (2.132) | (1.998) | (1.943) | (1.576) | (1.628) | (1.712) | (1747) | (1.314) | (2.30 |

Có thể bạn quan tâm!

-

Các Yếu Tố Ảnh Hưởng Đến Quản Trị Rủi Ro Lãi Suất

Các Yếu Tố Ảnh Hưởng Đến Quản Trị Rủi Ro Lãi Suất -

Kinh Nghiệm Của Các Ngân Hàng Thương Mại Latvia (A.13)

Kinh Nghiệm Của Các Ngân Hàng Thương Mại Latvia (A.13) -

Bài Học Kinh Nghiệm Về Quản Trị Rủi Ro Lãi Suất Cho Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam

Bài Học Kinh Nghiệm Về Quản Trị Rủi Ro Lãi Suất Cho Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam -

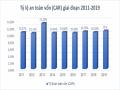

Tỷ Lệ An Toàn Vốn Của Vietinbank Giai Đoạn 2011 2019

Tỷ Lệ An Toàn Vốn Của Vietinbank Giai Đoạn 2011 2019 -

Thực Trạng Kiểm Soát, Giám Sát, Báo Cáo Rủi Ro Lãi Suất

Thực Trạng Kiểm Soát, Giám Sát, Báo Cáo Rủi Ro Lãi Suất -

Sự Thay Đổi Laĩ Suất Trung Bình Nợ Nhạy Cảm Laĩ Suất (∆ Rl)

Sự Thay Đổi Laĩ Suất Trung Bình Nợ Nhạy Cảm Laĩ Suất (∆ Rl)

Xem toàn bộ 264 trang tài liệu này.

4) | |||||||||

Lợi nhuận sau thuế | 6.259 | 6.169 | 5.808 | 5.727 | 5.717 | 6.858 | 7459 | 5.416 | 9.477 |

ROA | 2,03% | 1,7% | 1,4% | 1,2% | 1,0% | 1,0% | 0,9% | 0,6% | 1% |

ROE | 26,74% | 19,9% | 13,7% | 10,5% | 10,3% | 11,8% | 12,02% | 8,3% | 13,10% |

Tỷ lệ nợ xấu/dư nợ tín dụng | 0,75% | 1,35% | 0,82% | 0,90% | 0,73% | 0,93% | 1,07% | 1,6% | 1,20% |

Tỷ lệ an toàn vốn (CAR) | 10,57% | 10,33% | 13,2% | 10,4% | 10,6% | 10,4% | 10,78% | 10,58% | 11% |

Nguồn: Báo cáo thường niên Vietinbank 20112019

Theo kết quả hoạt động kinh doanh của Vietinbank trong giai đoạn 2011 2019 ở bảng 2.1 ta thấy: tổng tài sản của ngân hàng không ngừng gia tăng trong giai đoạn này, năm 2011 tổng tài sản là 460.420 tỷ đồng, năm 2012 là 503.530 tỷ đồng, năm 2013 là 576.368 tỷ đồng, năm 2014 là 661.241 tỷ đồng năm 2015 là

779.483 tỷ đồng, năm 2016 là 948.699 tỷ đồng, năm 2017 là 1.095.061 tỷ đồng, năm 2018 là 1.164.434 tỷ đồng, đến năm 2019 tăng lên 1.249.711 tỷ đồng . Về

nguồn vốn chủ sở

hữu và vốn điều lệ

của Vietinbank trong giai đoạn 2011

2019 cũng không ngừng gia tăng, ta thấy vốn chủ sở hữu của Vietinbank năm 2011 là 28.491 tỷ đồng, năm 2012 là 33.625 tỷ đồng, năm 2013 là 54.075 tỷ đồng,

năm 2014 là 55.259 tỷ đồng, năm 2015 là 56.110 tỷ đồng, năm 2016 là 60.399 tỷ

đồng, năm 2017 là 63.765 tỷ đồng, năm 2018 là 67.456 tỷ đồng đến năm 2019 vốn chủ sở hữu đã là 77.355 tỷ đồng. Vốn điều lệ năm 2011 là 20.230 tỷ đồng, năm 2012 là 26.218 tỷ đồng, năm 2013, năm 2014 năm 2015, năm 2016 và năm 20172019 vốn điều lệ của Vietinbank là 37.234 tỷ đồng.

* Hoạt động huy động vốn

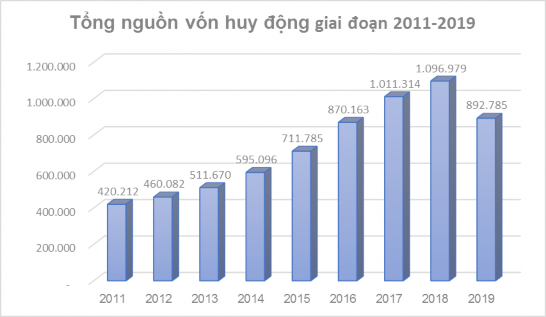

Biểu đồ 2. 1 Tổng nguồn vốn huy động của Vietinbank giai đoạn 2011 – 2018

Nguồn: Tác giả vẽ biểu đồ theo số liệu ở bảng 2.1

Qua biểu đồ trên ta thấy tính đến 31/12/2018, tổng nguồn vốn huy động của Vietinbank là 1.096.070 tỷ đồng tăng 8,5% so với năm 2017 là 1.011.314 tỷ

đồng. Năm 2016

là 870.163 tỷ

đồng,

tăng trưởng

22% so với năm 2015,

31/12/2015, tổng nguồn vốn huy động của Vietinbank là 711.785 tỷ đồng, tăng trưởng 19,61% so với năm 2014. Năm 2014 là 595.096 tỷ đồng, tăng trưởng 16,3% so với năm 2013 và đạt 104% kế hoạch của đại hội đồng cổ đông. Đến năm 2019 vốn huy động giảm xuống còn 892.785 tỷ đồng tương ứng mức giảng 18,61%, Nguyên ngân chính là do ảnh hưởng của dịch Covid 19 nên hoạt động kinh doanh của các chủ thể trong nền kinh tế đều bị ngưng trệ, giảm sút vì vậy lượng vốn huy động của ngân hàng đã giảm.

* Hoạt động tín dụng

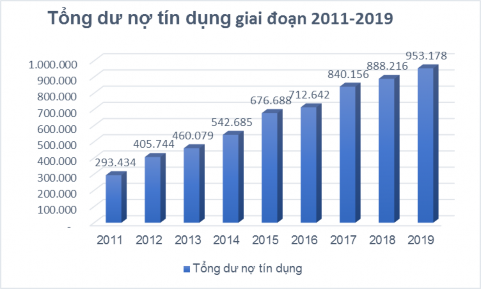

Biểu đồ 2. 2 Tổng dư nợ tín dụng của Vietinbank giai đoạn 2011

2019

Nguồn: Tác giả vẽ biểu đồ theo số liệu ở bảng 2.1

Qua biểu số

liệu trên ta thấy rằng dư

nợ tín dụng đến 31/12/2019 đạt

953.178 tỷ

đồng tăng 7,31% so với dư

nợ tín dụng năm 2018. Dư

nợ tại

31/12/2018 của Vietinbank đạt 888.216 tỷ đồng tăng 5,7% so với năm 2017 là

840.156 tỷ đồng, đến ngày 31/12/2016 của Vietinbank đạt 721.798 tỷ đồng, tăng 18% so với năm 2015, dư nợ tín dụng đến 31/12/2015 đạt 676.688 tỷ đồng, tăng 24,69% so với năm 2014, dư nợ 31/12/2014 đạt 542.685 tỷ đồng, tăng 18% so với năm 2013 (cao hơn mức tăng trưởng bình quân toàn ngành), đạt 104,5%kế hoạch. Dư nợ tín dụng đến 31/12/2013 đạt 406.079 tỷ đồng, tăng 13,39% so với năm 2012, dư nợ 31/12/2012 đạt 405.744 tỷ đồng, tăng 28,27% so với năm 2011, dư nợ đến 31/12/2011 là 293.434 tỷ đồng. Như vậy xét về số dư trong hoạt động tín dụng của Vietinbank hằng năm đều có mức tăng trưởng hợp lý, phù hợp với xu hướng chung và diễn biến của thị trường. Tuy nhiên, chúng ta không chỉ xem xét

về doanh số, điều quan trọng hơn cần chú ý xem xét tổng thể và toàn diện các chỉ tiêu lợi nhuận và đảm bảo an toàn vốn.

* Kết quả tài chính

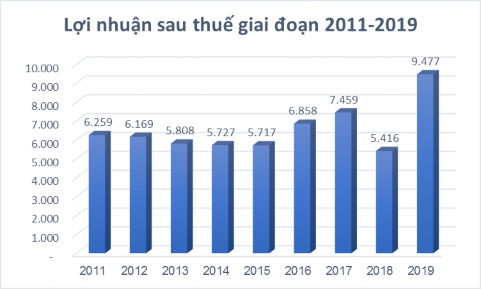

Biểu đồ 2. 3 Lợi nhuận trước thuế, sau thuế của Vietinbank giai đoạn

2011 2019

Nguồn: Tác giả vẽ biểu đồ theo số liệu ở bảng 2.1

Nhìn biểu đồ trên ta thấy, lợi nhuận trước thuế và lợi nhuận sau thuế của Vietinbank giai đoạn 2011 2019 đạt được là khả quan, lợi nhuận sau thuế năm

2011 đạt 6.259 tỷ

đồng, năm 2012 đạt 6.169 tỷ

đồng, năm 2013 đạt 5.808 tỷ

đồng, năm 2014 đạt 5.727 tỷ đồng, năm 2015 đạt 5.717 tỷ đồng và năm 2016 đạt 6.858 tỷ đồng tuy nhiên, do điều kiện diễn biến bất lợi của thị trường, lợi nhuận sau thuế có xu hướng giảm trong 5 năm từ 2011 2015, năm 2016 chuyển hướng tăng nhẹ, đến năm 2017 lợi nhuận đạt được 7.459 tỷ đồng đến năm 2018 giảm

xuống còn 5.416 tỷ đồng và đến năm 2019 lợi nhuận tăng lên 9.477 tỷ đồng, cho thấy ngân hàng đã kinh doanh hiệu quả trong năm 2019.

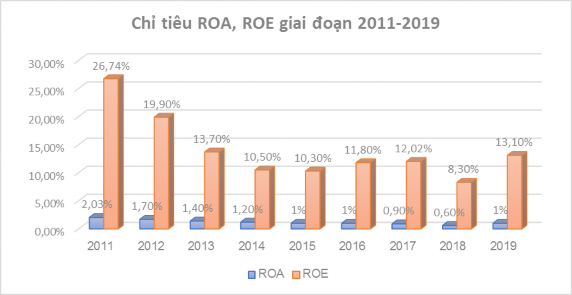

Biểu đồ 2. 4 ROA, ROE của Vietinbank giai đoạn 2011 2019

Nguồn: Tác giả vẽ biểu đồ theo số liệu ở bảng 2.1

Nhìn biểu số liệu ta thấy giai đoạn 2011 2019, Vietinbank tiếp tục giữ vai trò là ngân hàng trụ cột trong công tác hỗ trợ doanh nghiệp tháo gỡ khó khăn,

thúc đẩy nền kinh tế phát triển. Vietinbank giai đoạn này đã thực hiện nhiều

chương trình ưu đãi lãi suất cho các lĩnh vực mà Nhà nước khuyến khích phát triển, đồng thời tăng trưởng quy mô để bù đắp lợi nhuận thâm hụt, dẫn đến các chỉ số hiệu quả ROA, ROE có xu hướng giảm năm 2011 ROA 26,74%, ROE là 2,03% sau đó giảm dần hằng năm đến năm 2018 chỉ tiêu ROA là 8,3% còn ROE là 0.6%. năm 2019 ROA đã tăng lên hơn 5% so với năm 2018. Bên cạnh đó, công tác sáp nhập PG Bank chưa hoàn thiện cũng ảnh hưởng đến chỉ số về vốn chủ sở hữu của Vietinbank giai đoạn này.

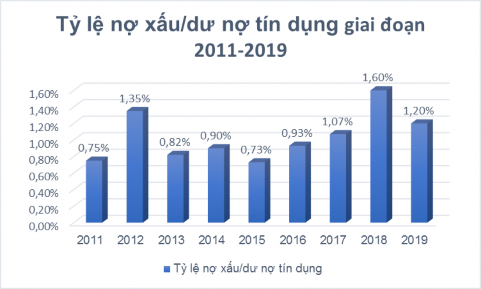

Biểu đồ 2. 5 Tỷ lệ Nợ xấu / dư nợ tín dụng của Vietinbank giai đoạn

2011 2019

Nguồn: Tác giả vẽ biểu đồ theo số liệu ở bảng 2.1

Hoạt động cấp tín dụng đến ngày 31/12/2019 là 953.178 tỷ đồng tăng 7,31% so với dư nợ tín dụng năm 2018 là 888.216 tỷ đồng và năm 2017 là 840.156 tỷ đồng, đến ngày 31/12/2016 của Vietinbank đạt 721.798 tỷ đồng, tăng 18% so với năm 2015, dư nợ tín dụng đến 31/12/2015 đạt 676.688 tỷ đồng, tăng 24,69% so với năm 2014, dư nợ 31/12/2014 đạt 542.685 tỷ đồng, tăng 18% so với năm 2013 (cao hơn mức tăng trưởng bình quân toàn ngành), đạt 104,5% kế hoạch. Cơ cấu

dư nợ chuyển dịch theo hướng tích cực, tăng trưởng mạnh vào các lĩnh vực

SXKD được Chính phủ ưu tiên khuyến khích như nông nghiệp nông thôn, xuất khẩu, doanh nghiệp vừa và nhỏ, công nghiệp hỗ trợ, công nghệ cao; tích cực cho vay với lãi suất thấp đối với các dự án trọng điểm quốc gia thuộc ngành kinh tế mũi nhọn như điện, dầu khí, than và khoáng sản, xi măng, xăng dầu, cao su, thép, phân bón…. Chất lượng tín dụng luôn được chú trọng kiểm soát chặt chẽ, tuân