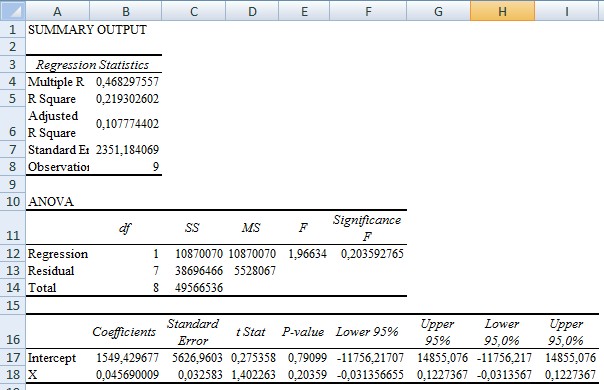

Hình 5.6: Kết quả các tham số hồi quy đơn biến của mô hình chi phí quản lý doanh nghiệp

Ta có mô hình cho chi phí quản lý theo doanh thu như sau:

Y2 = 0,046X + 1.549

Ý nghĩa:cứ 1 đồng doanh thu tăng thêm thì chi phí quản lý sẽ tăng thêm 0,046 đồng.

Từ dự báo doanh thu năm 2014 là 200.182 triệu đồng, chi phí quản lý tương ứng của công ty năm 2014 là:

Chi phí quản lý (2014) = 0,046 x 186.346 + 1.549 = 10.696 triệu đồng

5.2.4. Dự báo chi phí lãi vay:

Các khoản vay ngắn hạn hay dài hạn không thay đổi tự động theo doanh thu mà phụ thuộc vào quyết định tài chính của nhà quản trị công ty. Do đó, chi phí lãi vay năm 2014 được giả định giữ nguyên như mức ở năm 2013 là 4.887 triệu đồng

5.2.5. Dự báo doanh thu và chi phí hoạt động tài chính:

Doanh thu hoạt động tài chính phản ánh doanh thu tiền lãi, tiền bản quyền, cổ tức, lợi nhuận được chia và doanh thu hoạt động tài chính khác của doanh nghiệp.

Chi phí tài chính phản ánh những khoản chi phí hoạt động tài chính bao gồm các khoản chi phí hoặc các khoản lỗ liên quan đến các hoạt động đầu tư tài chính, chi phí cho vay và đi vay vốn, chi phí góp vốn liên doanh, liên kết, lỗ chuyển nhượng chứng khoán ngắn hạn, chi phí giao dịch bán chứng khoán. . .;Dự phòng giảm giá đầu tư chứng khoán, khoản lỗ phát sinh khi bán ngoại tệ, lỗ tỷ giá hối đoái. . .

Có thể nhận thấy hoạt động tài chính không phải là nguồn thu chính của công ty nên đồng thời cũng không thay đổi tự động theo sự thay đổi doanh thu mà do các yếu tố bên ngoài tác động. Do đó, tương tự như chi phí lãi vay, doanh thu và chi phí từ hoạt động tài chính năm 2014 được giả định giữ nguyên như mức ở năm 2013 là 1.235 triệu đồng và 5.203 triệu đồng.

5.2.6. Dự kiến cổ tức:

Lợi tức cổ phần năm 2013 là 900 đồng/cổ phần

Theo chính sách cổ tức hàng năm, dự kiến mức chi trả cổ tức năm 2014 là 9%, tương đương 900 đồng/cổ phần

Tổng số cổ phần đang lưu hành của công ty là 8 triệu cổ phần. Như vậy, lợi nhuận sau thuế dự kiến sơ bộ dành trả cổ tức là 900 x 8.000.000 = 7,2 tỷ đồng.

5.2.7. Kết quả kinh doanh dự báo năm 2014:

Bảng 5.11: Báo cáo thu nhập dự toán năm 2014 CTCP Nam Việt

Đvt: triệu đồng

Năm 2013 | Cơ sở dự toán | Năm 2014 | ||

1 | Doanh thu | 186.938 | Brown | 200.182 |

2 | Giá vốn hàng bán | 160.376 | 162.397 | |

3 | Lợi nhuận gộp | 26.561 | 37.785 | |

4 | Doanh thu HĐTC | 1.235 | 1.235 | |

5 | Chi phí tài chính - Trong đó: CP lãi vay | 5.203 4.887 | 5.203 4.887 | |

6 | Chi phí bán hàng | 6.442 | 0,036 x DT 2014 – 459 | 6.800 |

7 | Chi phí quản lý doanh nghiệp | 11.792 | 0,046 x DT 2014 + 1.549 | 10.696 |

8 | Lợi nhuận khác | 358 | 358 | |

9 | Tổng lợi nhuận kế toán trước thuế | 4.718 | 16.679 | |

10 | Thuế TNDN (25%) | 921 | 4.170 | |

11 | Lợi nhuận ròng | 3.797 | 12.509 | |

12 | Cổ tức | 7.200 | ||

13 | Lợi nhuận giữ lại | 5.309 |

Có thể bạn quan tâm!

-

Tỷ Số Hoạt Đông Của Ctcp Nam Việt Và Ctcp Tấm Lợp Vlxd Đồng Nai 2010 - 2013

Tỷ Số Hoạt Đông Của Ctcp Nam Việt Và Ctcp Tấm Lợp Vlxd Đồng Nai 2010 - 2013 -

Thu Nhập Trên Mỗi Cổ Phiếu Của Ctcp Nam Việt 2010 - 2013

Thu Nhập Trên Mỗi Cổ Phiếu Của Ctcp Nam Việt 2010 - 2013 -

Dự Báo Doanh Thu Ctcp Nam Việt 2014 Theo Phương Pháp Brown

Dự Báo Doanh Thu Ctcp Nam Việt 2014 Theo Phương Pháp Brown -

Phân tích và hoạch định tài chính công ty cổ phần Nam Việt (NAVIFICO) - 12

Phân tích và hoạch định tài chính công ty cổ phần Nam Việt (NAVIFICO) - 12 -

Phân tích và hoạch định tài chính công ty cổ phần Nam Việt (NAVIFICO) - 13

Phân tích và hoạch định tài chính công ty cổ phần Nam Việt (NAVIFICO) - 13

Xem toàn bộ 111 trang tài liệu này.

5.3. DỰ BÁO BẢNG CÂN ĐỐI KẾ TOÁN:

5.3.1. Dự báo tài sản và nguồn vốn:

5.3.1.1. Cơ sở:

Dự báo Bảng cân đối kế toán theo phương pháp phần trăm trên doanh thu dựa trên cơ sở nguyên lý mối liên hệ giữa doanh thu và tài sản:

Để tăng doanh thu đòi hỏi phải gia tăng tài sản tương ứng tạo ra nền tảng cho việc tăng doanh thu.

Tài sản lưu động nhìn chung thay đổi tương ứng với doanh thu: Khi có sự biến động về doanh thu thì thông thường lập tức kéo theo sự biến động vốn bằng tiền, khoản phải thu và hàng tồn kho.

Các khoản mục có khả năng thay đổi với doanh thu thuần:

Các khoản mục bên tài sản như: Tiền, các khoản phải thu, hàng tồn kho,…

Các khoản mục bên nguồn vốn: Phải trả cho người bán, người mua trả tiền trước, thuế, phải trả công nhân viên, phải trả khác...

Tài sản cố định sẽ không nhất thiết thay đổi tương ứng với tốc độ tăng doanh thu.

Do đó TSCĐ không đổi.

Năm 2014, dự kiến tốc độ tăng tài sản của công ty cổ phần Nam Việt sẽ cùng với tốc độ tăng doanh thu

Khoản phải trả người bán và khoản nợ phải trả có tính chất chu kì được dự báo tăng lên cùng với tốc độ tăng trưởng của doanh thu

Các khoản vay ngắn hạn, vay dài hạn và cổ phiếu ưu đãi, cổ phiếu thường theo như dự báo ban đầu là duy trì ở mức như năm báo cáo

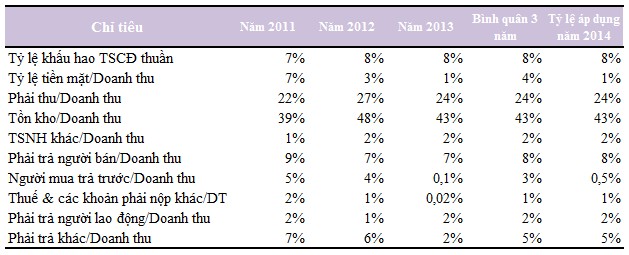

5.3.1.2. Tỷ lệ phần trăm các khoản mục trên doanh thu:

Dựa vào các số liệu từ năm 2010-2013, ta tính toán được các tỷ số bình quân 3 năm và lấy đó làm cơ sở cho dự toán về sau.

Bảng 5.12: Các tỷ số lịch sử CTCP Nam Việt

Tỉ lệ khấu hao TSCĐ thuần được lấy ở mức bằng với năm 2013 là 8%

Trong năm 2013, các khoản tương đương tiền của Navifico đã giảm hẳn về 0 làm lượng tiền mặt tại quỹ chỉ còn chiếm 1% so với doanh thu. Như vậy sang năm 2014, với giả định tiếp tục không có các khoản tương đương tiền này, quyết định giữ nguyên Tỉ lệ tiền/Doanh thu là 1%

Khoản mục người mua trả tiền trước năm 2013 chỉ chiếm 1 tỷ lệ rất nhỏ so với doanh thu, gần như là không đáng kể. Tuy nhiên, điều này là do tình hình kinh doanh trong năm không lý tưởng. Sang năm 2014, với kì vọng kinh tế vĩ mô và tình hình kinh

doanh sẽ tiến triển lạc quan hơn, tỷ lệ này đồng thời phải được cải thiện. Vì vậy, quyết định dự báo tỷ lệ này ở mức 0,5% so với tổng doanh thu.

Các tỷ số khác do không có thay đổi nào quá lớn và bất thường nên sử dụng tỷ lệ bình quân 3 năm để tính toán chính xác và hợp lý hơn.

5.3.2. Bảng cân đối kế toán dự báo:

Bảng 5.13: Bảng cân đối kế toán dự toán CTCP Nam Việt năm 2014

Đvt: triệu đồng

Năm 2013 | Cơ sở dự toán | Năm 2014 | |

Tài sản | |||

Tiền & tương đương tiền | 1.456 | 1% x DT 2014 | 2.002 |

Khoản phải thu | 43.960 | 24% x DT 2014 | 48.044 |

Hàng tồn kho | 80.834 | 43% x DT 2014 | 86.078 |

TS ngắn hạn khác | 3.931 | 2% x DT 2014 | 4.004 |

Tổng TSNH | 130.181 | 140.127 | |

TSCĐ ròng | 36.960 | (giải thích ở dưới) | 33.991 |

Đầu tư tài chính dài hạn | 11.498 | 11.498 | |

TSDH khác | 64 | 64 | |

Tổng tài sản | 178.703 | 185.680 | |

Nợ và vốn chủ sở hữu | |||

Vay ngắn hạn | 60.446 | 60.446 | |

Phải trả người bán | 13.460 | 8% x DT 2014 | 16.015 |

Người mua trả tiền trước | 186 | 0,5% x DT 2014 | 1.001 |

Thuế & các khoản phải nộp | 38 | 1% x DT 2014 | 2.002 |

Phải trả người lao động | 3.343 | 2% x DT 2014 | 4.004 |

Phải trả khác | 4.259 | 5% x DT 2014 | 10.009 |

Tổng nợ ngắn hạn | 81.732 | 93.476 | |

Nợ dài hạn | 795 | 795 | |

Tổng nợ | 82.528 | 94.271 | |

Vốn chủ sở hữu | 80.000 | 80.000 | |

Cổ phiếu quỹ | |||

Quỹ đầu tư phát triển | 8.383 | + 8% x LNST 2014 | 9.384 |

Quỹ dự phòng tài chính | 2.453 | +2% x LNST 2014 | 2.703 |

Lợi nhuận sau thuế chưa phân phối | 5.339 | (giải thích ở dưới) | 9.397 |

Tổng vốn chủ sở hữu | 96.176 | 101.484 | |

Tổng nguồn vốn | 178.703 | 195.755 | |

Lượng vốn thừa | 10.075 |

Khoản mục TSCĐ ròng:

Như đã nói ở trên, trong ngắn hạn, TSCĐ không nhất thiết tăng cùng với mức tăng doanh thu. Do đó, TSCĐ được giữ không đổi trong năm 2014.

Khấu hao được lấy ở mức 8%, tương ứng là: 2.969 triệu đồng

Vậy khoản mục TSCĐ ròng năm 2014 sẽ giảm đi 1 lượng bằng với khấu hao, tương ứng bằng: 36.960 – 2.969 = 33.991 triệu đồng

Khoản mục Lợi nhuận chưa phân phối:

Hiện tại vẫn chưa có nghị quyết Đại hội đồng cổ đông thường niên nên việc trích lập các quỹ và cổ tức sẽ được giữ nguyên như mức được đề ra ở các năm trước như sau:

- Trích lập quỹ:

Quỹ đầu tư và phát triển: được trích lập từ 8% từ lợi nhuận sau thuế Quỹ dự phòng tài chính: được trích lập từ 2% từ lợi nhuận sau thuế

- Mức chi cổ tức năm 2014: 9%

Với mức lợi nhuận sau thuế là 12,5 tỷ đồng đã dự báo ở bảng 5.11, cụ thể sẽ được sử dụng như sau:

- Trích lập quỹ:

Quỹ đầu tư và phát triển: 8% x 12.509 = 1.001 triệu đồng Quỹ dự phòng tài chính: 2% x 12.509 = 250 triệu đồng

- Cổ tức: 7.200 triệu đồng

Tổng số tiền phải sử dụng: 7.200 + 1.001 + 250 = 8.451 triệu đồng

Vì vậy khoản mục Lợi nhuận chưa phân phối sẽ được bổ sung thêm, tương ứng khoản mục này sẽ tăng 4.058 triệu đồng thành 9.397 triệu đồng

5.3.3. Dự kiến phân bổ vốn thừa và dự báo Bảng cân đối kế toán lần 2:

Với lượng vốn thừa ra ở kết quả dự toán trên, công ty có thể sử dụng để trả bớt nợ vay ngắn hạn nhằm đưa cơ cấu vốn về mức an toàn hơn.

Cụ thể công ty có thể phân bổ lượng vốn thừa là 10.075 triệu đồng như sau:

Bảng 5.14: Bảng cân đối kế toán dự toán điều chỉnh CTCP Nam Việt năm 2014

Đvt: triệu đồng

Lần đầu | Thay đổi | Lần hai | |

Nợ và vốn chủ sở hữu | |||

Vay ngắn hạn | 60.446 | - 10.075 | 50.371 |

Phải trả người bán | 16.015 | 16.015 | |

Người mua trả tiền trước | 1.001 | 1.001 | |

Thuế & các khoản phải nộp | 2.002 | 2.002 | |

Phải trả người lao động | 4.004 | 4.004 | |

Phải trả khác | 10.009 | 10.009 | |

Tổng nợ ngắn hạn | 93.476 | 83.401 | |

Nợ dài hạn | 795 | 795 | |

Tổng nợ | 94.271 | 84.196 | |

Vốn chủ sở hữu | 80.000 | 80.000 | |

Cổ phiếu quỹ | |||

Quỹ đầu tư phát triển | 9.384 | 9.384 | |

Quỹ dự phòng tài chính | 2.703 | 2.703 | |

Lợi nhuận sau thuế chưa phân phối | 9.397 | 9.397 | |

Tổng vốn chủ sở hữu | 101.484 | 101.484 | |

Tổng nguồn vốn | 195.755 | 185.680 | |

Lượng vốn thừa | 10.075 | 0 |

5.4. ĐIỀU CHỈNH CÁC BÁO CÁO TÀI CHÍNH:

5.4.1. Điều chỉnh chi phí lãi vay:

Năm 2013, các Khoản vay của công ty đều từ Ngân hàng TMCP Công Thương Việt Nam – chi nhánh 14, hạn mức cho vay: 80 tỷ đồng, bao gồm cả VNĐ và ngoại tệ tương đương. Lãi suất cho vay: 8 -11,5%/năm (VND) tùy thuộc vào biên độ vay. Thời hạn cho vay cụ thể của mỗi lần giải ngân được ghi trên từng giấy nhận nợ cụ thể nhưng tối đa là 6 tháng.

Trong bối cảnh Ngân hàng dư thừa thanh khoản, lãi suất huy động giảm, kỳ vọng mặt bằng lãi suất cho vay sẽ sớm giảm xuống đang dấy lên. Đồng thời, NHNN đã phát đi thông điệp năm 2014 có thể giảm lãi suất cho vay 1-2%.