5.2. DỰ BÁO KẾT QUẢ KINH DOANH

5.2.1. Dự báo doanh thu

5.2.1.1. Tình hình doanh thu một số năm của Navifico

Biến động doanh thu qua các năm 2005 – 2013 của công ty cổ phần Nam Việt được thể hiện qua bảng và biểu đồ sau:

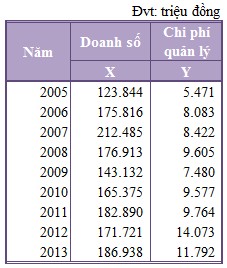

Bảng 5.1: Doanh thu CTCP Nam Việt 2005 - 2013

Đvt: triệu đồng

Doanh thu | |

2005 | 123.844 |

2006 | 175.816 |

2007 | 212.485 |

2008 | 176.913 |

2009 | 143.132 |

2010 | 165.375 |

2011 | 182.890 |

2012 | 171.721 |

2013 | 186.938 |

Có thể bạn quan tâm!

-

Bảng Tổng Hợp Báo Cáo Lưu Chuyển Tiền Tệ Của Navifico Giai Đoạn 2010 – 2013

Bảng Tổng Hợp Báo Cáo Lưu Chuyển Tiền Tệ Của Navifico Giai Đoạn 2010 – 2013 -

Tỷ Số Hoạt Đông Của Ctcp Nam Việt Và Ctcp Tấm Lợp Vlxd Đồng Nai 2010 - 2013

Tỷ Số Hoạt Đông Của Ctcp Nam Việt Và Ctcp Tấm Lợp Vlxd Đồng Nai 2010 - 2013 -

Thu Nhập Trên Mỗi Cổ Phiếu Của Ctcp Nam Việt 2010 - 2013

Thu Nhập Trên Mỗi Cổ Phiếu Của Ctcp Nam Việt 2010 - 2013 -

Kết Quả Các Tham Số Hồi Quy Đơn Biến Của Mô Hình Chi Phí Quản Lý Doanh Nghiệp

Kết Quả Các Tham Số Hồi Quy Đơn Biến Của Mô Hình Chi Phí Quản Lý Doanh Nghiệp -

Phân tích và hoạch định tài chính công ty cổ phần Nam Việt (NAVIFICO) - 12

Phân tích và hoạch định tài chính công ty cổ phần Nam Việt (NAVIFICO) - 12 -

Phân tích và hoạch định tài chính công ty cổ phần Nam Việt (NAVIFICO) - 13

Phân tích và hoạch định tài chính công ty cổ phần Nam Việt (NAVIFICO) - 13

Xem toàn bộ 111 trang tài liệu này.

Biểu đồ 5.1: Biến động doanh thu CTCP Nam Việt 2003 - 2013

250000,0

200000,0

150000,0

100000,0

Doanh thu

50000,0

-

2005 2006 2007 2008 2009 2010 2011 2012 2013

Nhận xét:Biểu đồ biểu diễn biến động doanh thu của Công ty qua 8 năm cho thấy doanh thu các năm tuy có biến động lên xuống nhưng xu hướng chung là tăng dần.

5.2.1.2. Dự báo doanh thu Navifico 2014

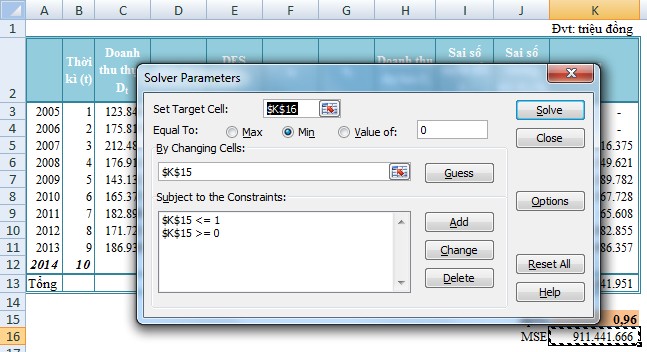

Do phương pháp bình quân di động và phương pháp san bằng hàm mũ chỉ đúng đối với các dãy số liệu có biến động đều mà không xét đến tính xu hướng nên không thích hợp để sử dụng dự báo cho doanh thu Navifico 2014. Ở đây chỉ xét 2 phương pháp Brown và Holt đối với dữ liệu của Navifico. Ta có các kết quả dự báo doanh thu theo các phương pháp sau khi xử lý và thực hiện tính toán trên Excel sau đây:

![]() Theo phương pháp Brown

Theo phương pháp Brown

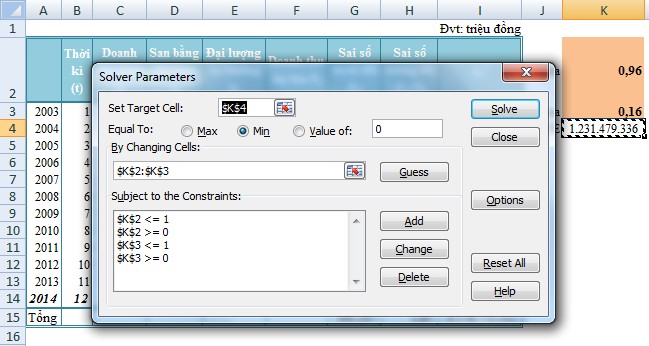

Hình 5.1: Sử dụng Solver để tìm giá trị alpha tối ưu

Hình 5.2: Dự báo doanh thu CTCP Nam Việt 2014 theo phương pháp Brown

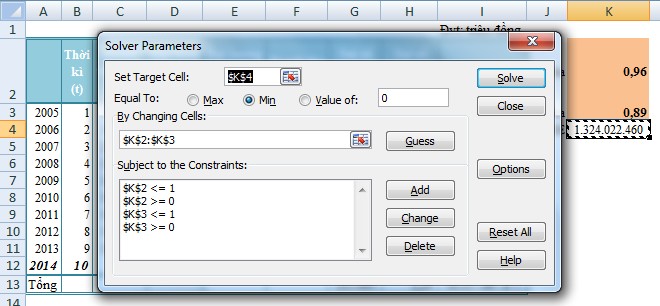

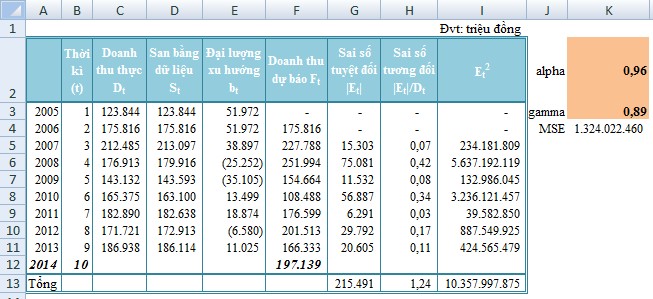

![]() Theo phương pháp Holt

Theo phương pháp Holt

Hình 5.3: Sử dụng Solver để tìm giá trị alpha và gamma tối ưu

Hình 5.4: Dự báo doanh thu CTCP Nam Việt 2014 theo phương pháp Holt

![]() Lựa chọn phương pháp dự báo chính thức

Lựa chọn phương pháp dự báo chính thức

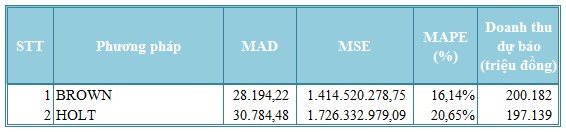

Để có được kết quả dự báo tối ưu nhất, ta tính toán các đại lượng sai số như sau:

Bảng 5.2: Sai số các kết quả dự báo

Từ bảng trên cho thấy dự báo theo phương pháp Brown cho kết quả với sai số nhỏ nhất. Vậy, chọn phương pháp Brown làm phương pháp dự báo chính thức và doanh thu dự báo năm 2014 của công ty là: 200.182 triệu đồng

5.2.2. Dự báo giá vốn hàng bán:

5.2.2.1. Cơ sở dự báo:

Doanh thu thuần của CTCP Nam Việt chủ yếu đến từ doanh thu bán tấm lợp và doanh thu bán đồ gỗ. Do mỗi mặt hàng sẽ có giá nguyên liệu đầu vào, chi phí sản xuất khác nhau nên để xác định chính xác hơn giá vốn hàng bán cho năm 2014, ta thực hiện dự báo giá vốn hàng bán riêng đối với từng loại sản phẩm.

Để thực hiện điều này, ta dựa trên các số liệu tỷ trọng giá vốn hàng bán/Doanh thu của 2 doanh nghiệp kinh doanh 2 loại mặt hàng này riêng biệt là CTCP Tấm lợp VLXD Đồng Nai (chuyên sản xuất kinh doanh mặt hàng tấm lợp) và CTCP chế biến gỗ Đức Thành (chuyên sản xuất kinh doanh mặt hàng gỗ )

Tuy nhiên trước hết cần xác định cơ cấu doanh thu từng mặt hàng trong tổng doanh thu của công ty (Do không có số liệu cụ thể từng mặt hàng ở các năm trước, ở đây chỉ dựa vào số liệu được cung cấp vào năm 2013)

Bảng 5.3: Cơ cấu doanh thu CTCP Nam Việt 2013

Đvt:triệu đồng

2013 | Tỷ trọng | |

Doanh thu tấm lợp | 95.483 | 51,27% |

Doanh thu gỗ | 91.905 | 48,73% |

Tổng doanh thu | 186.938 | 100% |

Sang năm 2014, dự báo tỷ trọng từng mặt hàng sẽ được giữ nguyên như năm 2013, tương ứng:

Bảng 5.4: Dự báo cơ cấu doanh thu CTCP Nam Việt 2014

Đvt:triệu đồng

2014 | Tỷ trọng | |

Doanh thu tấm lợp | 102.633 | 51,27% |

Doanh thu gỗ | 97.549 | 48,73% |

Tổng doanh thu | 200.182 | 100% |

5.2.2.2. Dự báo giá vốn hàng bán mặt hàng tấm lợp:

Bảng 5.5: Tỷ trọng GVHB/DT của CTCP Tấm lợp VLXD Đồng Nai 2009 - 2013

Đvt:triệu đồng

2009 | 2010 | 2011 | 2012 | 2013 | |

Doanh thu | 313.524 | 339.295 | 312.131 | 531.441 | 279.688 |

Giá vốn hàng bán | 245.905 | 275.932 | 223.030 | 492.626 | 275.524 |

Tỷ trọng | 78% | 81% | 71% | 93% | 98% |

Trung bình 5 năm | 85% | ||||

Trung bình 2 năm 2012 - 2013 | 96% | ||||

Như đã phân tích ở chương trên, giai đoạn 2012 – 2013, giá đầu vào, đặc biệt là các loại chi phí cho mặt hàng tấm lợp đã tăng lên rất nhiều. Tình trạng này được dự báo tiếp tục kéo dài ở năm 2014, do đó để dự báo giá vốn hàng bán cho mặt hàng tấm lợp tại CTCP Nam Việt năm này, để đảm bảo độ chính xác, sử dụng tỉ lệ giá vốn hàng bán/Doanh thu là 96% thay vì trung bình 5 năm.

Bảng 5.6: Giá vốn hàng bán dự báo mặt hàng tấm lợp của CTCP Nam Việt 2014

Đvt:triệu đồng

2014 | |

Doanh thu tấm lợp | 102.633 |

Giá vốn hàng bán | 98.015 |

Tỷ trọng | 96% |

5.2.2.3. Dự báo giá vốn hàng bán mặt hàng gỗ:

Bảng 5.7: Tỷ trọng GVHB/DT của CTCP chế biến gỗ Đức Thành 2009 - 2013

Đvt:triệu đồng

2009 | 2010 | 2011 | 2012 | 2013 | |

Doanh thu | 174.268 | 175.017 | 219.685 | 231.284 | 237.267 |

Giá vốn hàng bán | 109.961 | 110.034 | 146.358 | 162.021 | 156.567 |

Tỷ trọng | 63% | 63% | 67% | 70% | 66% |

Trung bình 5 năm | 66% |

Khác với mặt hàng tấm lợp, giá nguyên liệu và chi phí để sản xuất mặt hàng gỗ tuy luôn cao nhưng thời gian này không có nhiều biến động. Các số liệu từ CTCP chế biến gỗ Đức Thành cũng cho thấy điều này. Như vậy, để đảm bảo độ chính xác cho dự báo giá vốn hàng bán mặt hàng gỗ của CTCP Nam Việt năm 2014, sử dụng số liệu từ CTCP chế biến gỗ Đức Thành là 66%.

Bảng 5.8: Giá vốn hàng bán dự báo mặt hàng gỗ của CTCP Nam Việt 2014

Đvt:triệu đồng

2014 | |

Doanh thu gỗ | 98.015 |

Giá vốn hàng bán | 64.382 |

Tỷ trọng | 66% |

5.2.2.4. Dự báo giá vốn hàng bán năm 2014:

Giá vốn hàng bán (2014) = 98.015 + 64.382 = 162.397 triệu đồng

5.2.3. Dự báo chi phí bán hàng và chi phí quản lý

5.2.3.1. Cơ sở dự báo:

Căn cứ vào mối quan hệ giữa chi phí với khối lượng sản xuất kinh doanh thì chi phí của 1 doanh nghiệp được chia ra 2 loại chi phí:

Biến phí:là những chi phí thay đổi theo sản lượng hoặc doanh thu. Như: CP nguyên vật liệu, CP nhân công trực tiếp,..

Định phí:là những chi phí không thay đổi theo khối lượng sản xuất kinh doanh. Như: khấu hao, quản lý, CP quảng cáo,..

Chi phí quản lý và chi phí bán hàng là các loại chi phí lưỡng tính, tức những chi phí này bao gồm một phần định phí và một phần biến phí. Do đó, để xem xét các loại chi phí này một cách chính xác, ta cần xác định mối liên hệ giữa nó với doanh thu.

Để xác định mối liên hệ này với giả sử rằng tương quan giữa từng chi phí với doanh thu là đường thẳng, ta thực hiện kỹ thuật hồi qui đơn biến để ước lượng mô hình hồi qui tổng thể.

5.2.3.2. Dự báo chi phí bán hàng:

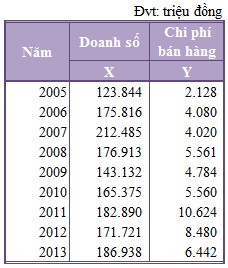

Từ các dữ liệu chi phí bán hàng và doanh thu giai đoạn 2005 – 2013, sử dụng Excel để tính toán các hệ số hồi qui và thiết lập phương trình hồi qui.

Bảng 5.9: Dữ liệu chi phí bán hàng và doanh thu CTCP Nam Việt 2005 - 2013

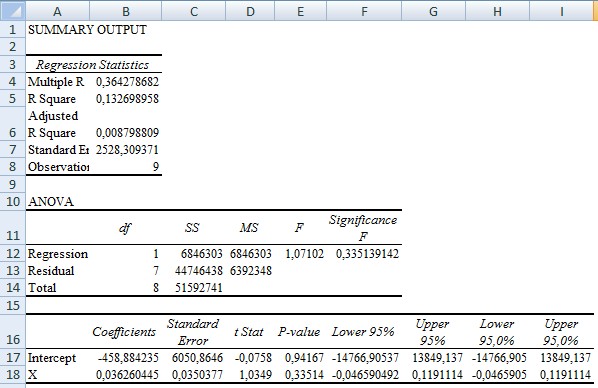

Hình 5.5: Kết quả các tham số hồi quy đơn biến của mô hình chi phí bán hàng

Ta có mô hình cho chi phí bán hàng theo doanh thu như sau:

Y1 = 0,036X – 459

Ý nghĩa:cứ 1 đồng doanh thu tăng thêm thì chi phí bán hàng sẽ tăng thêm 0,036 đồng.

Từ dự báo doanh thu năm 2014 là 200.182 triệu đồng, chi phí bán hàng tương ứng của công ty năm 2014 là:

Chi phí bán hàng (2014) = 0,036 x 200.182 – 459 = 6.800 triệu đồng

5.2.3.3. Dự báo chi phí quản lý:

Từ các dữ liệu chi phí quản lý và doanh thu giai đoạn 2005 – 2013, sử dụng Excel để tính toán các hệ số hồi qui và thiết lập phương trình hồi qui.

Bảng 5.10: Dữ liệu chi phí quản lý doanh nghiệp và doanh thu CTCP Nam Việt 2005 - 2013