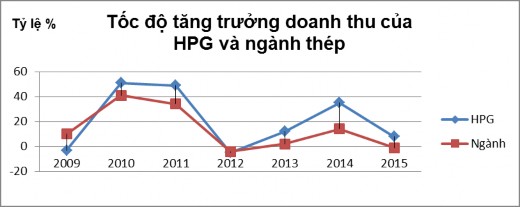

Tốc độ tăng trưởng doanh thu HPG với ngành thép giai đoạn 2009-2015:

Hình 3.15: Tăng trưởng doanh thu của HPG và Ngành thép (2009-2015)

(Nguồn: Tính toán của tác giả dựa trên số liệu của cophieu68.vn)

Nhìn vào biểu đồ tăng trưởng, ta nhận thấy tốc độ tăng trưởng doanh thu của Hoà Phát có xu hướng tương đồng với đà tăng trưởng của ngành. Tuy nhiên tốc độ tăng trưởng trung bình trong giai đoạn 2009-2015 của tập đoàn cao hơn so với ngành (21% so với 14%), điều này thể hiện rõ vị thế đầu ngành của thép Hoà Phát.

Năm 2016 được dự đoán sẽ là năm tiếp tục khó khăn với ngành thép, khi nguy cơ hàng nhập khẩu giá rẻ, đặc biệt từ Trung Quốc sẽ tiếp tục tràn vào Việt Nam. Nhưng Hoà Thép với lợi thế cạnh tranh về chất lượng thép hoàn toàn cạnh tranh được với thép Trung Quốc. Hơn nữa, trong năm 2016, Bộ công thương sẽ ban hành quyết định áp thuế tự vệ đối với một số sản phẩm trong ngành thép, hứa hẹn giá thép sẽ tăng so với năm 2015, giúp doanh thu các doanh nghiệp trong ngành thép tăng trưởng mạnh, trong đó có Hoà Phát. Tôi kỳ vọng HPG sẽ tiếp tục duy trì được thị phần, dự báo doanh thu năm 2016 của Hoà Phát đạt 34.535 tỷ đồng.

Ước tính lợi nhuận biên

- Lợi nhuận biên ngành:

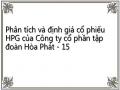

Lợi nhuận biên của Hoà Phát với Ngành thép giai đoạn 2009-2015:

Tỷ lệ % Lợi nhuận biên của HPV và ngành thép

20

15

10

Ngành

5

HPG

0

2009 2010 2011 2012 2013 2014 2015

![]()

Hình 3.16: Lợi nhuận biên của HPG và Ngành thép giai đoạn 2009-2015

(Nguồn: Tính toán của tác giả dựa trên số liệu của cophieu68.vn)

Hoà Phát có lợi nhuận biên tăng giảm cùng với xu hướng ngành. Giai đoạn nền kinh tế suy thoái 2012 đã kéo theo sự sụt giảm về lợi nhuận biên của toàn ngành và HPG. Nhưng nền kinh tế phục hồi trong năm 2013, ngành bất động sản, xây dựng phát triển giúp sản lượng thép tiêu thụ tăng nhanh. Nhận thấy từ năm 2012 trở đi, diễn biến biên lợi nhuận ròng của ngành và của HPG liên tục tăng, tuy vậy với thị thế đứng đầu ngành, Hoà Phát có biên lợi nhuận cao hơn so với của ngành. Mặc dù giá thép giảm 45% trong năm 2015, nhưng biên lợi nhuận ròng của Hòa Phát vẫn duy trì ở mức 13%. trong khi đó biên lợi nhuận của ngành tăng trưởng nhẹ từ 4% đến 5%.

- Về tình hình Hoà Phát:

Dự án KLH III sẽ đi vào hoạt động đồng bộ từ đầu Q2/2016. HPG đặt mục tiêu sản lượng tiêu thụ năm 2016 ở mức 1,6 triệu tấn, tăng 16% so với 2015 nhờ KLH III đi vào hoạt động. HPG đã có lịch sử tăng trưởng rất tốt về sản lượng tiêu thụ so với bình quân ngành, do đó tôi đánh giá cao khả năng HPG có thể hoàn thành kế hoạch mục tiêu này.

Lò cao 3 cũng có các chỉ tiêu hiệu quả tốt hơn 2 lò cao 1 và 2 của HPG: vốn đầu tư toàn bộ bằng vốn tự có và không phải vay nợ, một số chỉ tiêu tiêu hao nguyên liệu thấp hơn và suất vốn đầu tư thấp hơn lò cao 1 và 2. Ngoài ra, lò cao 3

đi vào hoạt động có thể giúp HPG giảm tỷ lệ sản lượng sản xuất từ lò điện (vốn có giá thành cao hơn so với lò cao) từ đó giúp gia tăng biên lợi nhuận chung.

Với những phân tích trên, kỳ vọng lợi nhuận biên của Hoà Phát tăng 14% trong năm 2016.

Tính toán EPS

Từ những phân tích trên cho kết quả ước tính về Hoà Phát năm 2016 như sau: Doanh thu: 34.535 tỷ; Lợi nhuận biên: 14%

=> Lợi nhuận sau thuế = 34.535 x 14% = 4.835 tỷ

Số cổ phiếu thường đang lưu hành của Hoà Phát là 732.887.569

Xác định số nhân thu nhập (P/E)

Xét các doanh nghiệp cùng ngành thép được coi là có số cổ phiếu đang được giao dịch rộng rãi có cùng tỷ suất lợi nhuận, có độ rủi ro, và mức tăng trưởng tương tự HPG.

Bảng 3.19: Hệ số P/E của các công ty ngành thép đầu năm 2016

Tên công ty | Mã cổ phiếu | Giá trị vốn hoá (tỷ đồng) | P/E | |

1 | Tập đoàn Hoa Sen | HSG | 3986 | 5,2 |

2 | Thép Pomina | POM | 1286 | 10,7 |

3 | Thép Nam Kim | NGK | 543 | 6,1 |

4 | Đại Thiên Lộc | DTL | 477 | 7,5 |

5 | Sơn Hà | SHI | 632 | 5,5 |

6 | Thép Việt Ý | VIS | 379 | 7,3 |

7 | Thép Tiến Lên | TLH | 331 | 4,9 |

8 | Tung Kuang | TKU | 252 | 16,1 |

9 | Thép Việt Đức | VGS | 207 | 6,1 |

10 | Dana-Ý | DNY | 132 | 16 |

Có thể bạn quan tâm!

-

Báo Cáo Kết Quả Hoạt Động Kinh Doanh Của Hoà Phát (31/12/2015)

Báo Cáo Kết Quả Hoạt Động Kinh Doanh Của Hoà Phát (31/12/2015) -

Danh Sách Cổ Đông Lớn Của Hoà Phát Cuối Năm 2015

Danh Sách Cổ Đông Lớn Của Hoà Phát Cuối Năm 2015 -

Dòng Tiền Fcfe Kỳ Vọng Của Tập Đoàn Hoà Phát Qua Các Năm:

Dòng Tiền Fcfe Kỳ Vọng Của Tập Đoàn Hoà Phát Qua Các Năm: -

Phân tích và định giá cổ phiếu HPG của Công ty cổ phần tập đoàn Hòa Phát - 14

Phân tích và định giá cổ phiếu HPG của Công ty cổ phần tập đoàn Hòa Phát - 14 -

Phân tích và định giá cổ phiếu HPG của Công ty cổ phần tập đoàn Hòa Phát - 15

Phân tích và định giá cổ phiếu HPG của Công ty cổ phần tập đoàn Hòa Phát - 15

Xem toàn bộ 120 trang tài liệu này.

(Nguồn:http://www.finance.vietstock.vn)

Lấy P/E là bình quân gia quyền với quyền số là giá trị vốn hóa thị trường. Tính được P/E ngành = 6,7 lần

Như đã phân tích Hoà Phát là doanh nghiệp sản xuất thép đầu ngành, năm 2015 mặc dù ngành thép khó khăn, nhiều doanh nghiệp thép thua lỗ những Hoà Phát vẫn đứng đầu ngành về tăng trưởng lợi nhuận. Tốc độ tăng trưởng của Hoà Phát lớn hơn tốc độ tăng trưởng bình quân ngành, nên P/E của Hoà Phát cũng sẽ lớn hơn P/E trung bình của ngành. Dự báo P/E năm 2016 của Hoà Phát là 7,5 lần.

Vậy giá trị tương lai của cổ phiếu HPG ước tính là:

P = P/E x EPS = 7,5 x 6.597 = 49.500 (đồng/cổ phiếu)

Vậy theo phương pháp P/E, xác định giá trị của cổ phiếu HPG trong năm 2016 là 49.500 đồng.

Tổng kết lại tất cả các phương pháp định giá, ta lấy mức giá trung bình có trọng số để đưa ra kết luận cuối cùng về giá trị của cổ phiếu HPG:

Bảng 3.20: Giá mục tiêu của cổ phiếu HPG

Giá (VND) | Trọng số (%) | ||

DDM | 30.300 | 25 | 7.575 |

FCFE | 31.900 | 25 | 7.975 |

FCFF | 39.200 | 25 | 9.800 |

P/E | 49.500 | 25 | 12.375 |

Giá mục tiêu | 37.700 | ||

Vậy sau khi phân tích cổ phiếu HPG và sử dụng những mô hình định giá khác nhau, học viên đã xác định được giá mục tiêu của HPG là: 37.700 đồng vào thời điểm 4/1/2016. Tại thời điểm này: Giá thị trường của HPG là: 28.800 đồng. Giá mục tiêu cao hơn so với giá thị trường gần 31%, khuyến nghị MUA đối với cổ phiếu HPG của CTCP Tập đoàn Hoà Phát.

Kết luận về độ tin cậy của kết quả định giá

Về phương pháp định giá:

Để xác định giá mục tiêu, học viên đã sử dụng nhiều phương pháp định giá khác nhau, bao gồm phương pháp sử dụng dòng tiền chiết khấu (DDM, FCFE, FCFF) và phương pháp sử dụng kỹ thuật định giá tương đối (P/E). Cơ sở lý thuyết của những phương pháp này đều được học viên nghiên cứu, tham khảo từ các nguồn tài liệu, nguồn thông tin đáng tin cậy. Việc ứng dụng các mô hình định giá trong việc định giá cổ phiếu HPG được học viên thực hiện dựa trên quan điểm cá nhân trong việc phân tích, dự báo về Tập đoàn Hoà Phát.

Về giá mục tiêu:

Quan điểm, dự báo và những ước tính trong quá trình phân tích và định giá HPG chỉ thể hiện ý kiến cá nhân của người phân tích mà không thể hiện quan điểm chung của CTCP Tập đoàn Hoà Phát. Nhưng những quan điểm cá nhân này đã được học viên cân nhắc cẩn thận dựa trên những nguồn tài liệu tham khảo, những nguồn thông tin tốt nhất và hợp lý nhất trong thời điểm làm luận văn.

Thông tin sử dụng trong luận văn này được học viên thu thập từ những nguồn mà học viên cho là đáng tin cậy. Tuy nhiên, học viên không đảm bảo tuyệt đối tính chính xác và đầy đủ của những thông tin này.

Về rủi ro của kết quả định giá:

Tình hình hoạt động trong quá khứ không nhất thiết sẽ diễn ra tương tự cho các kết quả trong tương lai.

Tỷ giá ngoại tệ có thể ảnh hưởng bất lợi đến giá trị, giá hoặc lợi nhuận của cổ phiếu HPG.

CHƯƠNG 4: MỘT SỐ KIẾN NGHỊ TẠO ĐIỀU KIỆN THUẬN LỢI CHO VIỆC PHÂN TÍCH VÀ ĐỊNH GIÁ CỔ PHIẾU HPG

4.1. Những hạn chế và nguyên nhân trong phân tích và định giá cổ phiếu HPG của CTCP Tập đoàn Hoà Phát

4.1.1. Những hạn chế trong phân tích và định giá cổ phiếu HPG

4.1.1.1. Khó khăn trong việc xác định các dòng tiền vào doanh nghiệp

Điều quan trọng nhất trong phương pháp định giá theo luồng tiền chiết khấu là xác định được dòng tiền vào doanh nghiệp. Tuy nhiên, việc này là bất khả thi nếu thông tin về doanh nghiệp không được công bố hoặc công bố thiếu đầy đủ.

4.1.1.2. Khó khăn trong việc lập bảng kế hoạch kinh doanh của doanh nghiệp

Lập bảng kế hoạch kinh doanh của doanh nghiệp, ít nhất trong thời gian 5 năm để ước tính khoản doanh thu, chi phí và luồng tiền tự do sử dụng. Nếu bảng kế hoạch kinh doanh được sự báo trong khoảng thời gian ngắn hơn sẽ gây khó khăn rất lớn cho công tác định giá cổ phiếu HPG.

Đối với thị trường, thông tư từ UBCK Nhà nước về thông tin doanh nghiệp vẫn còn hạn chế, mới chỉ giới hạn trong các thông tin khái quát nhất về doanh nghiệp mà vẫn chưa đưa ra được các chỉ số báo cáo tình hình tài chính về các doanh nghiệp, về các ngành cụ thể. Thông tin dàn trải và thiếu thống nhất sẽ gây khó khăn trong việc tổng hợp và phân tích của nhà đầu tư để có thể hiểu một cách tổng quan nhất về ngành.

4.1.1.3. Rủi ro trong các phương pháp giả định

Mặc dù các giả định về tốc độ tăng trưởng, thời gian tăng trưởng và tỷ lệ tái đầu tư dựa trên tình hình kinh doanh hiện tại của công ty cũng như bối cảnh chung của toàn ngành. Tuy nhiên, rủi ro về sai lệch là hoàn toàn có thể.

Việc dự đoán các yếu tố trên không những phụ thuộc vào đặc điểm của công ty, mà còn phụ thuộc vào tình hình ngành sản xuất kinh doanh, môi trường kinh doanh, khuôn khổ pháp lý và đặc biệt là chế độ kế toán. Chỉ có bản thân doanh nghiệp mới đủ thông tin để lập kế hoạch sản xuất kinh doanh.

4.1.1.4. Rủi ro về chất lượng quản lý

Có thể thấy, mặc dù liên tục được đề xuất là cổ phiếu hàng đầu trong danh mục cổ phiếu ngành thép, tuy nhiên các chỉ tiêu tài chính của Hoà Phát còn tỏ ra chưa được hiệu quả. Giai đoạn 2010-2015 chứng kiến quá trình tăng trưởng tổng tài sản mạnh mẽ của Hoà Phát thông qua việc phát hành và chuyển đổi trái phiếu thành cổ phiếu đồng thời tăng sử dụng đòn bẩy tài chính.

Tuy nhiên, việc huy động vốn lớn với tăng trưởng tổng tài sản cao để đạt được hiệu quả đòi hỏi tập đoàn phải nâng cao trình độ quản lý, kiểm soát các rủi ro liên quan. Liệu Hoà Phát có đạt được tốc độ tăng trưởng thu nhập dòng tiền và khai thác hết các tiềm năng từ các dự án đầu tư hay không phụ thuộc khá lớn vào trình độ quản lý vốn, kiểm soát các yếu tố đầu vào, đa dạng hoá rủi ro và giảm thiểu các tác động ngoại lai của các nhà lãnh đạo và bộ máy tổ chức của tập đoàn.

4.1.1.5. Thị trường định giá không hiệu quả

Một giả định mang tính trọng yếu trong phương pháp định giá tương đối là thị trường có thể định giá sai một tài sản cụ thể nhưng xét chung toàn thị trường thì thị trường định giá luôn đúng. Mặc dù trong phương pháp định giá doanh nghiệp theo P/E đã sử dụng P/E điều chỉnh theo P/E của thế giới và của Việt Nam đối với ngành thép, nhưng với thị trường chứng khoán đầy biến động ở Việt Nam, việc định giá doanh nghiệp theo các phương pháp tương đối có thể gây những sai lệch nhất định.

4.1.1.6. Khó khăn khi xác định công ty cùng ngành

Phương pháp định giá tương đối chỉ phát huy hiệu quả khi công ty được định giá được so sánh với những công ty có hoạt động sản xuất kinh doanh tương tự, có quy mô tốc độ phát triển, tăng trưởng lợi nhuận tương đương.

4.1.2. Nguyên nhân của những khó khăn trong phân tích và định giá cổ phiếu HPG

4.1.2.1. Sự thiếu hụt thông tin và dữ liệu về công ty và ngành

Trên thực tế, để có thể phân tích một cách chi tiết, đi sâu và chân thực, đòi hỏi nhà phân tích cần thiết phải trực tiếp xem xét quá trình kinh doanh của doanh nghiệp tại nơi diễn ra các hoạt động sản xuất. Tuy nhiên, không phải ai cũng có điều kiện để thực hiện điều này. Việc dự đoán hầu hết chỉ dựa trên các thông tin được công bố trên thị trường.

Đối với Hoà Phát, mặc dù là một tập đoàn có thông tin được công bố khá minh bạch, các báo cáo thường niên liên tục nhận được bằng khen của UBCK Nhà nước nhờ các báo cáo đi sâu vào chi tiết và mô tả khá chân thực tình hình tài chính của doanh nghiệp, tạo điều kiện cho các nhà đầu tư nắm được tình hình của tập đoàn. Tuy nhiên, sự thiếu hụt về thông tin chi tiết về các dự án, các kế hoạch dài hạn, cũng như các báo cáo chi tiết của các công ty thành viên và liên kết của tập đoàn gây ra một trở ngại lớn trong việc giả định và định giá luồng tiền trong tương lai của doanh nghiệp.

Bên cạnh đó, các thông tin thị trường về ngành thép chỉ được Hiệp hội thép Việt Nam VSA thông báo dàn trải qua các phương tiện thông tin đại chúng khác nhau mà không có một báo cáo chính thức nào về tình hình thị trường ngành được công bố với một bộ phận lớn các nhà đầu tư. Điều này là giảm tính xác thực các thông tin về ngành khi bản thân ngành thép đã là một ngành phức tạp đòi hỏi những kiến thức chuyên môn nhất định khi thực hiện các báo cáo.