2.2. PHÂN TÍCH TÀI CHÍNH

Phân tích tài chính đánh giá khả năng đảm bảo tài chính và thời gian hoàn vốn dự án.

2.2.1 Doanh thu tài chính

Doanh thu tài chính = Phí qua cầu x Lưu lượng vận tải qua cầu.

Các dự án giao thông có thu phí hay không thu phí đều được nhà nước qui định. Cho nên, mức phí của dự án sẽ căn cứ mức phí của dự án cầu Rạch Miễu vì nếu so sánh điều kiện kinh tế của các tỉnh được hưởng lợi từ dự án cầu Vàm Cống và bỏ qua yếu tố chênh lệch giữa chi phí đầu tư thì các đối tượng tham gia giao thông qua cầu Vàm Cống sẽ chấp nhận cùng mức phí này. Vì vậy, mô hình sử dụng mức phí cầu Rạch Miễu và giả định được điều chỉnh tăng theo lạm phát 5 năm 1 lần. Theo thông tư số 31/2009/TT-BTC ban hành ngày 16 tháng 02 năm 2009 qui định mức phí qua cầu Vàm Cống cho mỗi ô tô là 15.000 đồng/lượt (bao gồm VAT 10%). Theo qui định của Bộ GTVT, các loại phương tiện ô tô và một số phương tiện thuộc loại xe 2-3 bánh phải đóng phí qua cầu ngoại trừ xe mô tô, xe đạp không thu phí qua cầu. Giả định lưu lượng phương tiện 2-3 bánh không phải xe mô tô chiếm 50% trong tổng lưu lượng vận tải bằng xe 2-3 bánh.

Có thể bạn quan tâm!

-

Phân tích lợi ích - chi phí dự án cầu Vàm Cống - 1

Phân tích lợi ích - chi phí dự án cầu Vàm Cống - 1 -

Phân tích lợi ích - chi phí dự án cầu Vàm Cống - 2

Phân tích lợi ích - chi phí dự án cầu Vàm Cống - 2 -

Thu Nhập Của Những Hộ Nông Dân Bị Thu Hồi Đất

Thu Nhập Của Những Hộ Nông Dân Bị Thu Hồi Đất -

Phân Tích Độ Nhạy Giữa Chi Phí Quản Lý Và Chi Phí Đầu Tư

Phân Tích Độ Nhạy Giữa Chi Phí Quản Lý Và Chi Phí Đầu Tư -

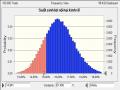

Kết Quả Phân Tích Mô Phỏng Mô Hình Tài Chính Tài Chính

Kết Quả Phân Tích Mô Phỏng Mô Hình Tài Chính Tài Chính -

Trần Việt Thắng, Nguyễn Thị Bích Hà, Vò Thị Tuyết Anh (2000), Báo Cáo Thẩm Định Dự Án Cầu Và Đường Nguyễn Tri Phương Nối Dài , Chương Trình Giảng

Trần Việt Thắng, Nguyễn Thị Bích Hà, Vò Thị Tuyết Anh (2000), Báo Cáo Thẩm Định Dự Án Cầu Và Đường Nguyễn Tri Phương Nối Dài , Chương Trình Giảng

Xem toàn bộ 75 trang tài liệu này.

2.2.2. Chi phí tài chính

2.2.2.1 Chi phí đầu tư và chi phí hoạt động

Xem tại mục tổng kinh phí đầu tư phần 1.1.2. Phạm vi và qui mô dự án và bảng 2-1, và mục 2.1.2.2 Chi phí hoạt động trong phần 2.1.2. chi phí kinh tế.

2.2.2.2 Phương thức huy động nguồn vốn đầu tư

Cơ cấu vốn tài trợ xây dựng dự án: 100% vốn vay huy động từ nguồn vốn ODA của ngân hàng phát triển Châu Á (ADB), Quỹ hợp tác phát triển Hàn Quốc (EDCF) và phát hành trái phiếu chính phủ. Trong đó, ADB cho vay 85 triệu USD

với nguồn vốn thông thường (OCR)8 và EDCF cam kết khoản cho vay tín dụng ưu đãi là 175 triệu USD9với mức lãi suất 0,9%/năm (Ban QLDA Mỹ Thuận(2009) [2]). Phần còn lại huy động từ nguồn trái phiếu chính phủ với mức lãi suất ưu đãi đối với cơ sở hạ tầng 8%/năm kỳ hạn 10 năm. Tổng giá trị phát hành trái phiếu hàng năm trong thời gian xây dựng bằng giá trị còn thiếu được giải ngân theo tiến độ chi phí đầu tư của dự án.

Trọng số các khoản vay ODA tính theo VNĐ của EDCF là 61,03% ứng với mức lãi suất trung bình theo VNĐ là 4,49%/năm và ADB là 29,65% với mức lãi suất trung bình theo VNĐ là 8,84%/năm. Trái phiếu chính phủ chiếm trọng số là 9,33% với lãi suất 8%/năm. Kết quả chi phí vốn bình quân trọng số là 6,1%/năm.

Kỳ hạn tín dụng và thời gian ân hạn: do dự án chưa được các nhà tài trợ ký kết các biên bản ghi nhớ nên không thu thập được thông tin cụ thể kỳ hạn và thời gian ân hạn của từng khoản vay. Cho nên, đề tài giả định kỳ hạn và thời gian ân hạn tín dụng được qui định như các điều kiện khoản vay thường được các tổ chức tín dụng áp dụng cho Việt Nam (Bộ Tài Chính & Ngân hàng phát triển Châu Á (12/2004) [4], Chương 3, mục 3.1, phần c và d, tr. 31-32, và mục 3.2.9, tr. 39-40). Đối với ADB điều kiện đối với hình thức vay OCR kỳ hạn tối đa là 25 năm, thời gian ân hạn là 4 năm và mức lãi suất căn cứ theo mức lãi suất LIBOR cộng biên độ lãi suất 0,6%/năm nên mức lãi suất tương ứng dự án phải trả lãi hằng năm là 5,07%/năm. Đối với khoản vay ưu đãi của Hàn Quốc theo điều kiện vay thông thường đối với tín dụng ưu đãi kỳ hạn là 20 năm. Giả định thời gian ân hạn 4 năm cho khoản vay tín dụng ưu đãi của EDCF, trái phiếu chính phủ và lãi vay trong thời gian xây dựng được nhập vào nợ gốc.

Hình thức trả nợ gốc và lãi vay: dự án ưu tiên trã lãi vay và nợ gốc cho các khoảng vay ODA. Giả định nợ gốc trả đều sau thời gian ân hạn đối với khoản vay ODA. Riêng đối với trái phiếu chính phủ nợ gốc được thanh toán một lần vào kỳ đáo hạn.

8 Nguồn: http://sokhoahoccn.angiang.gov.vn/xemnoidung.asp?maidtt=5713ngày 15/11/2009

9 Nguồn: http://www.mt.gov.vn/PrintView.aspx?ArticleID=5169truy cập ngảy 26/11/2009.

2.2.3 Chi phí vốn tài chính của dự án

Căn cứ vào trọng số các khoản vay chi phí vốn bình quân trọng số của dự án (WACC) là 6,1%/năm.

Ngoài ra, trong mô hình phân tích tài chính sẽ sử dụng chi phí vốn ngân sách thông qua phát hành trái phiếu chính phủ với mức lãi suất ưu đãi đối với dự án cơ sở hạ tầng từ 7,7%/năm đến 8,4% (Bộ GTVT (2005) [3], tr.95). Giả định chi phí vốn tài chính sử dụng trong dự án được chọn mức 8%/năm để đánh giá dự án có khả thi về mặt tài chính nếu sử dụng nguồn vốn vay trái phiếu chính phủ.

2.2.4. KẾT QUẢ PHÂN TÍCH TÀI CHÍNH

Xét trên quan điểm tổng đầu tư với chi phí vốn bình quân trọng số là 6,1%, NPV tài chính dự án nhận giá trị 7.128 tỷ đồng (lớn hơn 0), suất sinh lợi nội tại là 9,55% nên dự án khả thi về mặt tài chính và thời gian hoàn vốn dự án là 34 năm. Nếu dự án sử dụng suất chiết khấu bằng lãi suất khoản vay từ trái phiếu chính phủ thì giá trị hiện tại ròng dự án là 1.484 tỷ đồng (Phụ lục 19). Như vậy, dự án khả thi về mặt tài chính theo quan điểm tổng đầu tư nếu sử dụng vốn vay ODA và trái phiếu chính phủ với lãi suất ưu đãi 8%/năm.

Hệ số an toàn trả nợ của dự án cho thấy trong 20 năm đầu dự án đi vào hoạt động doanh thu không đảm bảo khoản thanh toán lãi vay và nợ gốc. Do đó, để đảm bảo khả năng thanh toán lãi vay và nợ gốc trong những năm đầu dự án đi vào hoạt động đòi hỏi chính phủ cần phải có giải pháp thương lượng với các bên cho vay kéo dài kỳ hạn vay nợ và thời gian ân hạn.

Tóm lại, qua kết quả phân tích kinh tế và tài chính mô hình cơ sở của dự án cho thấy dự án khả thi về mặt kinh tế và tài chính trong trường hợp sử dụng nguồn vốn vay ODA. Ngoài ra, dự án vẫn khả thi về mặt tài chính nếu sử dụng trái phiếu chính phủ.

CHƯƠNG 3: PHÂN TÍCH RỦI RO VÀ PHÂN PHỐI

Kết quả thẩm định trong mô hình cơ sở của dự án tính toán trên số liệu dự báo nên tiềm ẩn nhiều rủi ro về tính hiệu quả của dự án. Để khắc phục nhược điểm sai số trong số liệu dự báo gây ảnh hưởng xấu đến kết quả thẩm định sử dụng phương pháp phân tích rủi ro. Các công cụ sử dụng phân tích rủi ro bao gồm phân tích độ nhạy một chiều, hai chiều, tình huống và mô phỏng Monte Carlo. Căn cứ vào kết quả phân tích độ nhạy tìm ra biến nhạy cảm ảnh hưởng đến kết quả dự án và đưa ra giải pháp khắc phục những biến động tiêu cực của các biến số này đến tính bền vững của dự án.

3.1 Phân tích độ nhạy

Phân tích độ nhạy một chiều và hai chiều xác định mức độ tác động của các biến số này đến NPV, IRR và thời gian hoàn vốn của dự án.

3.1.1 Phân tích độ nhạy một chiều khi chỉ có một biến số thay đổi

Phân tích độ nhạy một chiều phân tích sự biến động của duy nhất một biến trong mô hình để xác định biến nhạy cảm ảnh hưởng tiêu cực đến tính khả thi dự án.

3.1.1.1 Tốc độ tăng trưởng lưu lượng giao thông

Theo kết quả dự báo tốc độ tăng trưởng trung bình lưu lượng giao thông trong suốt vòng đời dự án là 6,14%/năm. Nếu quan sát số liệu tốc độ tăng trưởng lưu lượng bình quân giai đoạn 1995-2007 của hành khách và hàng hóa các tỉnh An Giang, Đồng Tháp, Kiên Giang và Cần Thơ (Phụ lục 3 và 5) thì tốc độ tăng trưởng của dự án có thể tăng. Ngoài ra, theo thông tin thu thập từ dự án cầu Mỹ Thuận sau khi dự án đi vào hoạt động tốc độ tăng trưởng lưu lượng vận tải tăng lên 20% so với dự báo10. Tuy nhiên, tốc độ tăng trưởng lưu lượng vận tải của dự án có khả năng

giảm nếu tốc độ tăng trưởng lưu lượng phát sinh không tăng như dự báo thì khả năng tốc độ tăng trưởng giảm tối đa không vượt quá 20%. Cho nên, biên độ dao động của tốc độ tăng trưởng lưu lượng của dự án trong khoảng ±20.

10Nguồn: www.giaothongvantai.com.vn/Desktop.aspx/News/khoa-hoc-doi-song/Diem_tua_cua_DBSCL truy cập tháng 03/2010.

Bảng 3-1 : Kết quả phân tích độ nhạy tỷ lệ tăng giảm tốc độ tăng trưởng lưu lượng

Kết quả cho thấy nếu tốc độ tăng trưởng lưu lượng vận tải giảm NPV kinh tế nhận giá trị âm nên dự án không khả thi về mặt kinh tế. Dự án chỉ khả thi về mặt kinh tế nếu tốc độ tăng trưởng lưu lượng vận tải giảm không quá 4,81%/năm. Tuy nhiên, nếu xét về suất sinh lợi nội tại kinh tế của dự án trong các trường hợp tốc độ tăng trưởng lưu lượng vận tải giảm đều cho EIRR của dự án lớn hơn suất chiết khấu danh nghĩa tối thiểu được áp dụng tại Việt Nam là 14,94% (thực 6,68%). Mặt khác, dự án tiềm ẩn rủi ro khi có biến động của tốc độ tăng trưởng lưu lượng vận tải nhưng dự án ra đời luôn tạo ra giá trị ngoại tác tích cực cho người tham gia giao thông và nền kinh tế. Cho nên, xét về mục tiêu xây dựng dự án chủ yếu phục vụ lợi ích công ích cho khu vực này thì đây là dự án xứng đáng đầu tư xây dựng.

3.1.1.2 Chi phí đầu tư

Trong mô hình phân tích cơ sở chi phí đầu tư của dự án lấy theo giá dự kiến năm 2008 và chưa được điều chỉnh theo chỉ số lạm phát từ năm 2008 – 2009, ước tính chi phí đầu tư theo tỷ lệ lạm phát USD lên khoảng 2%11. Ngoài ra, chi phí đầu tư còn chịu tác động bởi các yếu tố của qui luật cung cầu nên dự đoán mức tăng chi phí đầu tư cao hơn mức 2%. Thêm vào đó, nhu cầu xây dựng tăng cao nhưng với nguồn cung dồi giàu giá nguyên vật liệu trong năm 2010 dự báo không tăng đáng kể. Do đó, biên độ dao động của chi phí đầu tư có thể nằm trong khoảng ±20.

11 Tính theo tỷ lệ lạm phát USD tăng 2%/năm từ năm 2008 – 2009.

Bảng 3-2 : Kết quả phân tích độ nhạy tỷ lệ tăng chi phí đầu tư

Thông qua kết quả phân tích độ nhạy cho thấy tỷ lệ chi phí đầu tư tăng lên dự án gặp rủi ro về mặt kinh tế. Nếu chi phí đầu tư tăng không quá 3,82% dự án khả thi về mặt kinh tế. Về phương diện tài chính, dự án khả thi trong các trường hợp tỷ lệ chi phí đầu tư tăng. Cho nên, xét về mặt kinh tế dự án nên sớm được triển khai xây dựng để hạn chế mức tăng chi phí đầu tư do ảnh hưởng bởi yếu tố lạm phát gây thiệt hại đến lợi ích kinh tế của dự án.

3.1.1.3 Chi phí quản lý

Theo báo cáo đánh giá về hiệu quả của việc áp dụng công nghệ thu phí bán tự động số lượng nhân viên thu phí giảm 50% so với mô hình thu phí thủ công12. Bên cạnh đó, dự án thu phí giao thông bằng công nghệ bán tự động có lợi thế kinh tế theo qui mô nên việc tăng lưu lượng giao thông sẽ không làm tăng chi phí quản lý. Từ lập luận trên có thể kết luận rằng chi phí quản lý thực tế thấp hơn mức trích 15% trên tổng doanh thu và nếu lưu lượng vận tải hàng năm tăng sẽ góp phần cắt

giảm chi phí quản lý trên 1 đơn vị PCU. Do đó, chi phí quản lý về dài hạn có thể giảm và giả định biên độ tỷ lệ giảm chi phí quản lý trong khoảng (5%,20%).

12 Theo thông tin truy cập trên website http://www.itd.com.vn/news/vn/10/78/.htmlngày 13/04/2010.

Bảng 3-3 : Kết quả phân tích độ nhạy tỷ lệ giảm chi phí quản lý

Kết quả phân tích cho thấy việc tiết kiệm chi phí quản lý tuy không tác động đáng kể đến tính khả thi của dự án nhưng cũng góp phần làm tăng lợi ích ròng trên cả hai phương diện kinh tế và tài chính.

Tóm lại, thông qua các kết quả phân tích độ nhạy một chiều cho thấy dự án rất nhạy cảm với biến tốc độ tăng trưởng lưu lượng vận tải và chi phí đầu tư. Chi phí quản lý không tác động mạnh đến tính vững mạnh của dự án góp phần làm tăng giá trị hiện tại ròng của dự án. Cho nên, giải pháp khắc phục rủi ro của dự án hạn chế tỷ lệ tăng chi phí đầu tư kết hợp với tiết kiệm chi phí quản lý và điều chỉnh tăng mức phí do dự án ra đời luôn tạo ra giá trị ngoại tác dương. Nhưng giải pháp hiệu quả giúp dự án khả thi trên hai phương diện kinh tế và tài chính kích thích nhu cầu đi lại góp phần cải thiện tốc độ tăng trưởng lưu lượng vận tải. Tuy nhiên, phân tích độ nhạy một chiều không thể hiện được mức độ thiệt hại của biến cùng lúc nên chưa đánh giá mức độ thiệt hại lớn nhất của biến nhạy cảm của dự án.

3.1.2 Phân tích độ nhạy hai chiều có sự kết hợp thay đổi của hai biến số

Phân tích độ nhạy hai chiều để đánh giá mức độ rủi ro của dự án khi mô hình có sự biến động kết hợp của đồng thời của hai biến.

3.1.2.1 Phân tích độ nhạy giữa tốc độ tăng trưởng lưu lượng và chi phí đầu tư

Phân tích độ nhạy giữa tỷ lệ tăng chi phí đầu tư và tốc độ tăng trưởng lưu lượng để đo lường mức độ thiệt hại của dự án khi có sự kết hợp đồng thời biến động xấu nhất của hai tỷ lệ này.

Bảng 3-4 : Kết quả phân tích độ nhạy giữa tốc độ tăng trưởng lưu lượng và chi phí

đầu tư

Kết quả phân tích cho thấy nếu dự án rơi vào trường hợp tỷ lệ chi phí đầu tư tăng và tốc độ tăng trưởng lưu lượng giảm thì dự án không khả thi về mặt kinh tế và rủi ro về khả năng thanh toán nợ và lãi vay trong vòng đời dự án 35 năm. Trong trường hợp tỷ lệ tăng chi phí đầu tư 20% và tốc độ tăng trưởng lưu lượng giảm 20%