Do đó, để đảm bảo cổ tức cho các cổ đông theo Nghị quyết đề ra của Đại hội đồng cổ đông năm 2007, Công ty đã chú trọng đến việc phát triền thị trường và đẩy mạnh bán ra trong năm, thể hiện doanh thu thuần về bán hàng trong năm 2007 tăng 46% so với năm 2006. Tuy nhiên, tốc độ tăng doanh số thấp hơn tốc độ tăng vốn chủ sở hữu.

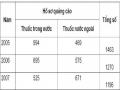

Nguồn vốn Công ty năm 2007 so với 2006 tăng 95,14% là do ảnh hưởng của việc phát hành cổ phiếu phổ thông tháng 08 năm 2007, tạo ra thặng dư vốn cổ phần 378.761 triệu. Từ nguồn thu đó, đã làm cho tỷ lệ các khoản vay ngắn hạn cũng như dài hạn của Công ty giảm xuống đồng thời tỷ lệ các khoản đầu tư tài chính dài hạn tăng lên so với năm 2006. Việc này cũng làm giảm tỉ lệ nợ vay và giảm chi phí vay, đồng thời một phần vốn huy động này đọc dùng để tài trợ vốn lưu động. Việc huy động vốn đôi khi là một bài toán khó đối với các công ty vay ngân hàng và trả lãi hay phát hành thêm cổ phiếu và trả cổ tức cho cổ đông - liệu phương thức nào hiệu quả và được ưa chuộng hơn hơn? Dưới đây thông qua việc phân tích các chỉ số của Dược Hậu Giang sẽ có cái nhìn tổng quát hơn.

b) Hệ số về khả năng thanh toán

Bảng 18: chỉ tiêu khả năng thanh toán

Đơn vị : lần

2004 | 2005 | 2006 | 2007 | |

Khả năng thanh toán nhanh | 0,70 | 0,88 | 0,72 | 1,52 |

Khả năng thanh toán hiện hành | 1,66 | 1,75 | 1,13 | 2,31 |

Có thể bạn quan tâm!

-

Các Yếu Tố Cạnh Tranh Trong Nội Bộ Ngành

Các Yếu Tố Cạnh Tranh Trong Nội Bộ Ngành -

Tốc Độ Tăng Trưởng Của Ngành Dược

Tốc Độ Tăng Trưởng Của Ngành Dược -

Báo Cáo Tình Hình Tài Chính Tóm Tắt 3 Công Ty Đơn Vị: Vnđ

Báo Cáo Tình Hình Tài Chính Tóm Tắt 3 Công Ty Đơn Vị: Vnđ -

Giải Pháp Về Quy Hoạch, Đổi Mới Công Nghệ Và Nghiên Cứu Khoa Học:

Giải Pháp Về Quy Hoạch, Đổi Mới Công Nghệ Và Nghiên Cứu Khoa Học: -

Phân tích cổ phiếu niêm yết nghành dược Việt Nam - 14

Phân tích cổ phiếu niêm yết nghành dược Việt Nam - 14 -

Phân tích cổ phiếu niêm yết nghành dược Việt Nam - 15

Phân tích cổ phiếu niêm yết nghành dược Việt Nam - 15

Xem toàn bộ 126 trang tài liệu này.

Năm 2006 khả năng thanh toán của công ty không cao, do trong năm này công ty đã vay nợ quá nhiều thêm nữa việc huy động vốn cho các dự án, khoản tiền lãi phải trả NHlàm khả năng thanh toán của công ty giảm. Trong năm 2007 bằng cách thay đổi phương thức huy động vốn công ty không những đảm bảo cho các dự án hoạt động có hiệu quả mà còn nâng cao khả năng thanh toán, đảm bảo chi trả cho chủ nợ.

c) Chỉ tiêu về hiệu quả hoạt động

Bảng 19: chỉ tiêu hiệu quả hoạt động

Đơn vị: vòng

2004 | 2005 | 2006 | 2007 | |

Kỳ thu tiền bình quân (ngày) | 33,95 | 51,08 | 69,02 | 102,73 |

Vòng quay các khoản phải thu | 10,60 | 7,05 | 5,22 | 3,50 |

Vòng quay hàng tồn kho | 3,12 | 2,64 | 3,32 | 3,42 |

Vòng quay tài sản cố định | 7,17 | 8,59 | 5,66 | 3,52 |

Vòng quay tổng tài sản | 2,05 | 1,90 | 1,80 | 1,80 |

Ta nhận thấy khả năng thu hồi các khoản phải thu của công ty ngày càng giảm đặc biệt trong năm 2007 (giảm gần 1 nửa so với năm 2006) cho thấy chính sách tín dụng ngày càng nới lỏng của công ty, hơn nữa do vị thế, quy mô tài chính của công ty là lớn nhất so với các công ty cùng ngành nên thời gian thu hồi vốn dài hơn. Vòng quay tài sản cố định giảm nhanh từ 8,59 năm 2005 xuống 3,52 năm 2007, thể hiện hiệu quả sử dụng tài sản cố định giảm, máy móc thiết

bị đã cũ. Trong giai đoạn năm 2006-2007 công ty đang thực hiện cải tiến máy móc, nâng cao năng suất và hiệu quả hoạt động đòi hỏi một khoảng thời gian thu hồi vốn khá dài điều này lý giải cho việc giảm liên tục của hệ số về quản lý tài sản . Nhưng về mặt dài hạn công ty không nên duy trì chính sách tín dụng quá nới lỏng như hiện nay điều đó có thể làm ảnh hưởng hoạt động của công ty, hơn nữa làm thiệt hại cho các cổ đông

d) Các chỉ tiêu về khả năng sinh lời

Bảng 20: Chỉ tiêu khả năng sinh lời:

Đơn vị: Phần trăm (%)

2004 | 2005 | 2006 | 2007 | |

Hệ số tổng lợi nhuận | 37 | 46 | 54 | 52,66 |

Hệ số lợi nhuận hoạt động | 7,21 | 9,84 | 10,01 | 11,32 |

Hệ số lợi nhuận ròng | 5,29 | 8,00 | 10,03 | 10,1 |

Hệ số lợi nhuận tổng tài sản (ROA) | 10,87 | 15,16 | 18,03 | 16,49 |

Hệ số lợi nhuận trên vốn cổ phần (ROE) | 24,89 | 33,83 | 51,08 | 30,01 |

Các hệ số về lợi nhuận của công ty tăng qua các năm (trừ năm 2007 khi công ty quyết định tăng vốn điều lệ.) phản ánh vị thế và hiệu quả hoạt động của công ty trong ngành, bên cạnh việc chú trọng nâng cấp cơ sở vật chất công ty cũng chú trọng đến việc phát triển các sản phẩm mới như: sản phẩm giảm đau - hạ sốt, kháng sinh, bổ sung vitamin, tăng sức đề kháng….Dược Hậu Giang là đơn vị đầu tiên của Việt Nam cho ra đời 02 dòng sản phẩm kháng sinh thế hệ mới thuộc dạng đặc trị dành cho hệ thống điều trị là Haginat và Klamentin.

e) Nhóm chỉ tiêu về sự tăng trưởng phát triển

Bảng 21: Chỉ tiêu tăng trưởng

Đơn vị: Phần trăm (%)

2005 | 2006 | 2007 | |

Tốc độ tăng trưởng của tài sản | 33,22 | 65,21 | 95,14 |

Tốc độ tăng trưởng doanh thu | 22,91 | 56,70 | 47,21 |

Tốc độ tăng trưởng lợi nhuận ròng | 85,71 | 96,51 | 47,49 |

Năm 2006 là một năm gặt hái được nhiều thành công của công ty, tốc độ tăng trưởng tài sản 65,21% nhưng tốc độ tăng trưởng lợi nhuận ròng đạt tới 96,51%, xứng danh trong “Top 10 Thương hiệu mạnh nhất Việt Nam” và “Top 100 Thương hiệu dẫn đầu Việt Nam” phản ánh những nỗ lực không ngừng của công ty trong việc nâng cao hiệu quả hoạt động.

Tuy nhiên năm 2007 tốc độ tăng trưởng lợi nhuận chững lại với mức 47,19 % nhưng tốc độ tăng trưởng tài sản lại tăng cao 81,87% điều này chứng tỏ công ty đang có đường hướng đầu tư rõ ràng, tăng vốn lớn để chuẩn bị cho các bước phát triển bền vững tiếp theo.

f) Phân tích tỷ trọng trong sản xuất – kinh doanh

Bảng 22: Chỉ tiêu tỉ trọng trong sản xuất- kinh doanh

Đơn vị: Phần trăm (%)

2004 | 2005 | 2006 | 2007 | |

Giá vốn hàng bán/Doanh thu thuần | 62,69 | 54,04 | 46,39 | 47,33 |

Chi phí bán hàng/Doanh thu thuần | 25,20 | 27,99 | 35,93 | 36,97 |

Chi phí quản lý DN/Doanh thu thuần | 4,27 | 7,18 | 6,44 | 4,7 |

Hàng tồn kho/Tài sản | 41,33 | 38,77 | 25,13 | 24,44 |

Ta thấy rằng, các khoản chi phí bán hàng tăng và hàng tồn kho giảm của công ty qua các năm, điều này cho thấy vị thế và thương hiệu của công ty ngày càng được khẳng định, công ty không còn phải mất nhiều khoản chi phí quản lý DN cho khâu điều hành và phát triển sản phẩm bởi sản phẩm của công ty đã có chỗ đứng trên thị trường (công ty chỉ đáp ứng được khoảng 10% nhu cầu tiêu thụ sản phẩm trong nước, một số loại thuốc không đủ để bán mặc dù đã tăng ca sản xuất). Chi phí bán hàng của công ty tăng đều qua các năng, điều này có thể lý giải do công ty mở rộng quy mô sản xuất, phát triển nhiều loại sản phẩm để giữ vững ưu thế cạnh tranh.

Các chỉ tiêu của Dược Hậu Giang đều vượt trội so với hai công ty cùng ngành càng khẳng định vị thế và triển vọng phát triển của công ty trong tương lai.

Với những phân tích ở trên ta thấy được tình hình hoạt động hiệu quả cũng như vị thế của công ty trong ngành dược nói chung cũng như trên phạm vi toàn quốc. Trong tình hình thị trường chứng khoán Việt Nam biến động không ổn định và có xu hướng giảm như hiện nay thì đó cũng là một thời cơ để các nhà đầu tư mua và nắm giữ cổ phiếu này.

Nhận định:

Tiềm năng phát triển của DHG là rất lớn : Ban lãnh đạo mạnh; tăng trưởng từ 40% đến 50%/ năm, vượt qua tốc độ tăng trưởng của ngành; chiến

lược của công ty rõ ràng và hệ thống phân phối tốt. Nhiều người cho rằng, thị trường dược phẩm mở cửa cho nước ngoài tham gia vào năm 2009 nên sẽ rất khó cho DN trong nước. Tuy nhiên, khi mở cửa các công ty dược nước ngoài vẫn phải sử dụng các công ty trong nước phân phối. DHG đã có sẵn hệ thống phân phối rộng, chất lượng sản phẩm tốt, có đủ khả năng cạnh tranh với các công ty nước ngoài”.

DHG được giới đầu tư chứng khoán đánh giá là DN hàng đầu trong ngành dược, đã xây dựng được quy trình sản xuất phù hợp với các tiêu chuẩn cuả ngành như GMP (thực hành sản xuất thuốc tốt ), GLP ( thực hành phòng kiểm nghiệm thuốc tốt ), GSP ( thực hành bảo quản thuốc tốt ). Đây là những chứng nhận quan trọng, đảm bảo cho sản phẩm của DN có sức cạnh tranh cao hơn, được chấp nhận ở cả thị trường trong và ngoài nước. Ngoài các sản phẩm điều trị bệnh thông thường, DHG còn sản xuất được các nhóm đặc trị, đáp ứng cho hệ thống bệnh viện và cạnh tranh trực tiếp với hàng ngoại. Một thế mạnh của DHG là đã xây dựng được mạng lưới phân phối khá rộng, trải khắp cả nước; sản phẩm đã thâm nhập được vào hầu hết bệnh viện đa khoa và trung tâm y tế trên toàn quốc và cả một số bệnh viện lớn.

Trong giai đoạn 2007-2010, Dược Hậu Giang sẽ đầu tư 50 tỷ đồng xây dựng nhà máy sản xuất dược phẩm mới đạt tiêu chuẩn và tầm cỡ quốc tế; triển khai kế hoạch đầu tư hệ thống phân phối đạt tiêu chuẩn GDP ( thực hành tốt phân phối thuốc )và GPP ( thực hành tốt quản lý nhà thuốc) trên các địa bàn trọng điểm như Hà Nội, TP.HCM, Hải Phòng, Đà Nẵng, Cần Thơ.. Việc đầu tư này đảm bảo thuốc được bảo quản tốt, an toàn và hiệu quả cho người sử dụng. Các dự án đầu tư mới này sẽ nâng cao năng suất sản lượng và doanh thu tiêu thụ cuả DHG là hướng tới hình thành một tập đoàn dược phẩm- thực phẩm chức năng dẫn đầu thị phần trong nước và xuất khẩu dược phẩm ra thị trường thế giới.

Dược Hậu Giang với vị thế sẵn có, chiến lược kinh doanh hiệu quả và định hướng phát triển thương hiệu đúng đã thuyết phục nhà đầu tư vào cổ phiểu DHG ngày càng nhiều, giá trị cổ phiếu ngày một tăng cao. Nhờ đó, chỉ sau 7 tháng niêm yết trên sàn, cổ phiếu DHG đã trở thành một blue- chip

CHƯƠNG 3 KẾT LUẬN VÀ KHUYẾN NGHỊ

3.1 Khuyến nghị với các nhà đầu tư:

Khi xem xét đầu tư vào một ngành nào đó chắc chắn các nhà đầu tư đều phải cân nhắc hai vấn đề cơ bản: đó là khả năng rủi ro và lợi nhuận thu được.

Trong thời điểm hiện tại nền kinh tế Mỹ (phong vũ biểu của kinh tế thế giới) đang có những dấu hiệu của sự đi xuống từ các cuộc khủng hoảng của thị trường tín dụng, nhà đất. Do đó rất nhiều quốc gia đang phải đối mặt với cùng một vấn đề chung là lạm phát, giá nguyên vật liệu tăng cao (dầu thô, nguyên vật liệu xây dựng), giá thực phẩm tăng chóng mặt... Lúc này các quyết định đầu tư cần phải được xem xét cẩn thận. Dường như khi động tiền mất giá (lạm phát cao) các hướng đầu tư cổ truyền vẫn là vàng và bất động sản, người dân muốn cầm nắm những thứ chắc chắn. Các NHcũng đang thiếu tiền mặt do chính sách thắt chặt tiền tệ của nhà nước nhằm kiềm chế lạm phát nên các NH đã phải chạy đua tăng lãi suất để thu hút vốn nhàn rỗi trong dân; nhưng điều này đôi khi lại càng gây hoang mang khi người dân luôn phải rút tiền ra rồi gửi lại đề được mức lãi suất cao hơn.

Do đó đầu tư vào cổ phiếu lúc này còn phụ thuộc và lượng vốn và kì vọng của từng nhà đầu tư khác nhau:

Với những nhà đầu tư trường vốn (5-10 năm) thì giá cổ phiếu lúc này là rất hấp dẫn, đặc biệt là cổ phiếu ngành dược. Khi nhiều nhà kinh tế và các cơ quan nước ngòai vẫn kì vọng vào tiềm năng phát triển của nền kinh tế Việt Nam trong những năm tới, hơn thế ngành dược với tỉ lệ sinh lời khá cao, và độ rủi ro thấp. Do sản phẩm dược là sản phẩm của ngành mang tính phòng thủ, sản phẩm của ngành dược mang tính thiết yếu cho cuộc sống, nên mặc dù nếu có sự biến động lớn của nền kinh tế,