- Khó khăn cho công tác thanh tra, kiểm tra, kiểm toán

- Ý kiến khác:.......................................................................................................

1.8. Theo Ông/Bà, với tình hình ở Việt Nam hiện nay, nếu Nhà nước cho phép DN tự xây dựng hệ thống TKKT cho phù hợp với đặc thù kinh doanh và yêu cầu quản lý của từng DN trên cơ sở đảm bảo tuân thủ chuẩn mực kế toán và các quy định pháp lý có liên quan đến lập và trình bày BCTC (tương tự như các nước Anh, Mỹ,...) có thể tiến hành theo cách nào:

- Vận dụng ngay, không cần chuẩn bị

- Cần có lộ trình cụ thể, qua các bước chuẩn bị cần thiết

- Ý kiến khác:.......................................................................................................

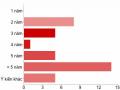

1.9. Theo Ông/Bà, với tình hình ở Việt Nam hiện nay, nếu Nhà nước cho phép DN tự xây dựng hệ thống TKKT cho phù hợp với đặc thù kinh doanh và yêu cầu quản lý của từng DN trên cơ sở đảm bảo tuân thủ chuẩn mực kế toán và các quy định pháp lý có liên quan đến lập và trình bày BCTC (tương tự như các nước Anh, Mỹ,...) thời gian triển khai cần thiết là:

- 1 năm - 2 năm - 3 năm

- 4 năm - 5 năm - > 5 năm

- Ý kiến khác:.......................................................................................................

1.10. Theo Ông/Bà, với tình hình ở Việt Nam hiện nay, để các DN tự xây dựng hệ thống TKKT cho phù hợp với đặc thù kinh doanh và yêu cầu quản lý của từng DN trên cơ sở đảm bảo tuân thủ chuẩn mực kế toán và các quy định pháp lý có liên quan đến lập và trình bày BCTC (tương tự như các nước Anh, Mỹ,...) cần bảo đảm điều kiện gì sau đây:

- Phải có những hướng dẫn chung, thống nhất từ phía Nhà nước

- Cần có hệ thống chuẩn mực kế toán được cập nhật đầy đủ, kịp thời cho phù hợp với chuẩn mực kế toán quốc tế và phù hợp với điều kiện của Việt Nam đồng thời cần có hệ thống chuẩn mực kế toán có phân biệt phạm vi áp dụng cho phù hợp với DN nhỏ và vừa, cho phù hợp với thông lệ quốc tế

- Ý kiến khác:.......................................................................................................

1.11. Lý do Ông/Bà không đồng tình với xu hướng Nhà nước cho phép các DN tự xây dựng hệ thống TKKT DN tương tự như các nước Anh, Mỹ, ... trong điều kiện Việt Nam hiện hành là do:

- Trình độ nhận thức, trình độ phát triển của nền kinh tế

- Thói quen, tập quán, văn hóa của người Việt Nam

- Ý kiến khác:.......................................................................................................

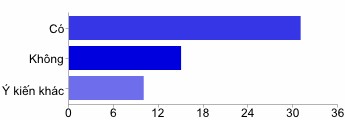

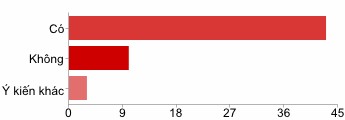

1.12. Ông/Bà có đồng tình với cách thức xây dựng, ban hành, sửa đổi, bổ sung hệ thống TKKT DN nói riêng và chế độ kế toán DN nói chung như hiện nay ở Việt Nam không:

- Có

- Không

- Ý kiến khác:.......................................................................................................

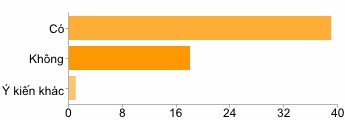

1.13. Ông/Bà có đồng tình với phương án Nhà nước quy định một hệ thống TKKT DN thống nhất loại và nhóm các TKKT và mang tính “mở” áp dụng chung cho tất cả các loại hình DN thuộc mọi lĩnh vực kinh doanh không phân biệt quy mô và loại hình DN; trong đó, DN được phép chủ động xây dựng các tài khoản cấp 1, cấp 2 cho phù hợp với hoạt động kinh doanh và yêu cầu quản lý trên cơ sở đảm bảo tuân thủ các chuẩn mực kế toán và các quy định của pháp luật về tài chính, thuế có liên quan đến lập và trình bày BCTC hay không:

- Có

- Không

- Ý kiến khác:.......................................................................................................

1.14. Theo Ông/Bà, với phương án Nhà nước xây dựng một hệ thống TKKT trên cơ sở kế thừa các quy định hiện hành về loại, nhóm TKKT để tạo dựng pháp lý áp dụng thống nhất cho các DN, mang tính “mở” áp dụng chung cho tất cả DN thuộc mọi lĩnh vực kinh doanh không phân biệt quy mô và loại hình DN, Nhà nước cần xây dựng tài khoản chi tiết đến cấp (mức) nào:

- Tài khoản cấp 1

- Tài khoản chi tiết cấp 2

- Tài khoản chi tiết cấp 3

- Ý kiến khác:.......................................................................................................

1.15. Ông/Bà có đồng tình với quan điểm cho rằng: Hệ thống TKKT DN thống nhất mà Nhà nước quy định chỉ nên thống nhất về các loại TK trong mối quan hệ với BCTC và nhóm TK trong từng loại cùng với những hướng dẫn cơ bản về phương pháp kế toán trong từng loại, nhóm TK trong loại; còn ký hiệu, tên gọi của TKKT là do DN thực hiện trên cơ sở đảm bảo tuân thủ chuẩn mực kế toán và các quy định chung về loại và nhóm TK do Nhà nước quy định:

- Có

- Không

- Ý kiến khác:.......................................................................................................

1.16. Ông/Bà có đồng tình với quan điểm cho rằng: Hệ thống TKKT DN thống nhất mà Nhà nước xây dựng thống nhất về các loại TK, nhóm TK và cho DN chủ động xây dựng và hướng dẫn chi tiết các TK cấp 1, cấp 2, cấp 3, ... trong từng loại, nhóm TK cho phù hợp với đặc thù kinh doanh, đáp ứng yêu cầu quản lý và đảm bảo tuân thủ các chuẩn mực kế toán và các quy định pháp lý có liên quan đến việc lập và trình bày BCTC:

- Có

- Không

- Ý kiến khác:.......................................................................................................

1.17. Ý kiến của Ông/Bà đóng góp cho việc xây dựng hệ thống TKKT thống nhất áp dụng cho các DN sản xuất-kinh doanh ở Việt Nam:

..................................................................................................................................

Phần 2. Thông tin về người trả lời

Xin chân thành cảm ơn sự giúp đỡ quí báu của Quí Ông/Bà. Để kết thúc Phiếu khảo sát, chúng tôi muốn có thêm một số thông tin về Quí Ông/Bà để dùng cho mục đích thống kê, phân loại.

2.1. Giới tính của Ông/Bà:

- Nam - Nữ

2.2. Độ tuổi của Ông/Bà:

- Dưới 26 - 26-35 - 36-45

- 46-55 - 56-65 - > 66

2.3. Học vị cao nhất:

- Cao đẳng - Cử nhân - Thạc sĩ - Tiến sĩ

2.4. Ngôn ngữ chính mà Ông/Bà sử dụng ở học vị cao nhất:

- Tiếng Việt - Tiếng Anh - Khác (cụ thể)

2.5. Ông/Bà có là hội viên của Hội nghề nghiệp nào sau đây:

- VAA - VACPA - ACCA

- CPA

Úc

- Khác (cụ thể) - Không

2.6. Số năm kinh nghiệm làm việc trong lĩnh vực kế toán - kiểm toán - phân tích & tài chính của Ông/Bà:

- 01-05 năm | - 06-10 năm | |||

- 11-15 năm | - 16-20 năm | - > 20 năm |

Có thể bạn quan tâm!

-

Bộ Tài Chính (2001), Quyết Định Số 150 /2001/ Qđ - Btc Ngày 31/12/2001 V Ề Việc Bổ Sung, Sửa Đổi Chế Độ Kế Toán Doanh Nghiệp Bảo Hiểm Ban Hành Theo Quyết

Bộ Tài Chính (2001), Quyết Định Số 150 /2001/ Qđ - Btc Ngày 31/12/2001 V Ề Việc Bổ Sung, Sửa Đổi Chế Độ Kế Toán Doanh Nghiệp Bảo Hiểm Ban Hành Theo Quyết -

Các Thông Tin Về Kế Toán Và Hệ Thống Tkkt Áp Dụng Tại Công Ty

Các Thông Tin Về Kế Toán Và Hệ Thống Tkkt Áp Dụng Tại Công Ty -

Đánh Giá Chất Lượng Hoạt Động Kế Toán Của Công Ty Hiện Nay:

Đánh Giá Chất Lượng Hoạt Động Kế Toán Của Công Ty Hiện Nay: -

Lý Do Ông/bà Không Đồng Tình Với Xu Hướng Nhà Nước Cho Phép Các Dn Tự Xây Dựng Hệ Thống Tkkt Dn Tương Tự Như Các Nước Anh, Mỹ, . Trong Điều Kiện

Lý Do Ông/bà Không Đồng Tình Với Xu Hướng Nhà Nước Cho Phép Các Dn Tự Xây Dựng Hệ Thống Tkkt Dn Tương Tự Như Các Nước Anh, Mỹ, . Trong Điều Kiện -

Mức Độ Ông/bà Sử Dụng Hệ Thống Tkkt Dn Trong Công Việc:

Mức Độ Ông/bà Sử Dụng Hệ Thống Tkkt Dn Trong Công Việc: -

Nghiên cứu hệ thống tài khoản kế toán áp dụng trong các doanh nghiệp sản xuất - kinh doanh ở Việt Nam - 26

Nghiên cứu hệ thống tài khoản kế toán áp dụng trong các doanh nghiệp sản xuất - kinh doanh ở Việt Nam - 26

Xem toàn bộ 228 trang tài liệu này.

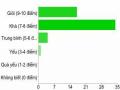

2.7. Ông/Bà tự đánh giá kiến thức của mình về hệ thống TKKT DN (thang điểm 10):

- Giỏi (9-10 điểm) - Khá (7-8 điểm) - Trung bình (5-6 điểm)

- Yếu (3-4 điểm) - Quá yếu (1-2 điểm) - Không biết (0 điểm)

2.8. Mức độ Ông/Bà sử dụng hệ thống TKKT DN trong công việc:

- Thường xuyên - Tuần vài lần - Tháng vài lần

- Quí vài lần - Năm vài lần - Không sử dụng

2.9. Chức danh hiện nay của Ông/Bà:

- Giáo sư - Phó GS - Chuyên viên cao cấp

- Giảng viên chính, chuyên viên chính

- Giảng viên, chuyên viên

- Khác

Cuối cùng, xin chân thành cảm ơn Quí Ông/Bà) đã dành thời gian quý báu của mình để trả lời phiếu khảo sát này!

Thông tin liên hệ

- Tác giả: NGUYỄN THỊ BÌNH YẾN. Nghiên cứu sinh Trường Đại học Kinh tế Quốc dân Hà Nội. Mobile: 091 332 9338. Email: binhyenhou@gmail.com

PHỤ LỤC SỐ 04

TỔNG HỢP KẾT QUẢ KHẢO SÁT CHUYÊN GIA

Phần 1. Nhận thức về hệ thống tài khoản kế toán doanh nghiệp

1.1. Theo Ông/Bà, hệ thống TKKT DN ban hành theo Chế độ kế toán DN (Quyết định số 15), Chế độ kế toán DN nhỏ và vừa (Quyết định số 48) và các hệ thống TKKT khác quy định trong một số lĩnh vực kinh doanh mang tính đặc thù của Bộ Tài chính ở nước ta hiện nay có đáp ứng được yêu cầu thu thập, cung cấp thông tin kế toán (tin cậy, thích hợp, dễ hiểu, dễ so sánh, kịp thời,...) của các DN không:

Có 31 55%

Không 15 27%

Ý kiến khác 10 18%

Người dùng có thể chọn nhiều hộp kiểm, vì vậy tỉ lệ phần trăm có thể tăng thêm tới hơn 100%.

Ý kiến khác: Chưa hoàn hảo lắm. Thực sự sẽ rất khó để khẳng định xem hệ thống TKKT đáp ứng được yêu cầu thu thập và cung cấp thông tin kế toán của các DN. Tuy nhiên, hệ thống khung pháp lý về kế toán Việt Nam còn thiếu và chưa hoàn thiện nên chưa đáp ứng được yêu cầu cung cấp đầy đủ, kịp thời, minh bạch các thông tin tài chính để phục vụ cho việc điều hành quản lý và cho cơ quan quản lý Nhà nước, đặc biệt là công chúng đầu tư có nhu cầu sử dụng thông tin trên BCTC. Cho đến nay, Chuẩn mực kế toán quốc tế về lập và trình bày BCTC đã có nhiều thay đổi, nhưng Việt Nam vẫn chưa cập nhật. Hệ thống TKKT này chủ yếu phục vụ yêu cầu của kế toán tài chính, còn thiếu các TK hoặc hướng dẫn chi tiết các TK để thu thập và cung cấp thông tin cho kế toán thuế, kế toán quản trị.

1.2. Trong công việc hàng ngày của mình (giảng dạy, nghiên cứu, tư vấn, kiểm tra kế toán...), Ông/Bà có gặp phải bất tiện do có nhiều hệ thống TKKT áp dụng trong các DN hay không:

Có 39 67%

Không 18 31%

Ý kiến khác 1 2%

Người dùng có thể chọn nhiều hộp kiểm, vì vậy tỉ lệ phần trăm có thể tăng thêm tới hơn 100%.

Ý kiến khác: Cần phải có nhiều TK hơn. Ban đầu khi tiếp cận từng hệ thống TKKT đó tôi có cảm thấy sự bất tiện do có quá nhiều TKKT nên phải mất nhiều thời gian để nhớ và hiểu.

1.3. Theo Ông/Bà, việc thường xuyên sửa đổi, bổ sung hệ thống TKKT DN và phương pháp kế toán nói riêng và chế độ kế toán nói chung từ phía Nhà nước có gây khó khăn cho công tác kế toán của các DN cũng như công việc giảng dạy, nghiên cứu, tư vấn, thanh tra, kiểm tra, kiểm toán của Ông/Bà không:

Có 43 77%

Không 10 18%

Ý kiến khác 3 5%

Người dùng có thể chọn nhiều hộp kiểm, vì vậy tỉ lệ phần trăm có thể tăng thêm tới hơn 100%.

Ý kiến khác: Đối với người làm kế toán chuyên nghiệp thì nguyên tắc và chuẩn mực kế toán là cái gốc, là cơ sở pháp lý mang tính chất nền tảng mà các DN phải tuân thủ khi lập và trình bày BCTC, TK chỉ là một công cụ, là phương pháp để giúp các DN thực hiện các nguyên tắc và CMKT. Ngày nay kế toán hầu hết sử dụng theo phần mềm kế toán nên việc cập nhật, thay đổi theo hệ thống TKKT không làm tăng khối lượng công việc kế toán, tuy nhiên sẽ tăng chi phí do DN phải chỉnh sửa lại phần mềm kế toán cho phù hợp với các sửa đổi, bổ sung về TKKT. Tuy nhiên, do sự biến động và phức tạp của các hoạt động tài chính nên cần điều chỉnh cho phù hợp. Trong quá trình giảng dạy, khi có sự thường xuyên thay đổi, bổ sung hệ thống TKKT từ phía Nhà nước tôi cũng cảm thấy khó khăn trong công việc trong việc phải thường xuyên cập nhật đặc biệt là khi làm ngân hàng câu hỏi kiểm tra cho sinh viên.

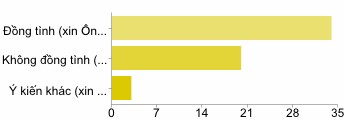

1.4. Quan điểm của Ông/Bà về xu hướng nhiều nước trên thế giới hiện nay (như: Mỹ, Anh và các nước chịu ảnh hưởng của Mỹ, Anh), Nhà nước cho phép các DN tự xây dựng hệ thống TKKT và phương pháp kế toán cho phù hợp với đặc thù hoạt động kinh doanh của DN và đảm bảo tuân thủ các chuẩn mực kế toán và các chính sách tài chính, thuế và các quy định của pháp luật có liên quan được xác định là khuôn khổ lập và trình bày BCTC của DN:

Đồng tình (xin Ông/Bà vui lòng tiếp tục trả lời các câu hỏi từ 1.5 đến 1.11 và 34 61%

từ câu 1.17 đến hết)

Không đồng tình (xin Ông/Bà vui lòng trả lời tiếp từ câu 1.12 đến hết) 20 36% Ý kiến khác (xin Ông/Bà vui lòng trả lời tiếp từ câu 1.12 đến hết) 3 5%

Người dùng có thể chọn nhiều hộp kiểm, vì vậy tỉ lệ phần trăm có thể tăng thêm tới hơn 100%.

Ý kiến khác: Việc làm như vậy phù hợp với xu hướng phát triển của kế toán trên thế giới, tuy nhiên trong hiện tại và tương lai gần việc làm này chưa có tính khả thi do sự hạn chế về trình độ quản lý (kể cả quản lý vĩ mô và vi mô) cùng trình độ của những người trực tiếp làm kế toán. Để làm được điều này cần phải có sự chuẩn bị kỹ càng và lộ trình phù hợp. Xu hướng Nhà nước cho phép các DN tự xây dựng hệ thống TKKT DN sẽ ảnh hưởng lớn tới việc giảng dạy chuyên ngành kế toán trong các trường đại học do không có sự đồng nhất.

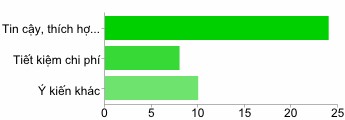

1.5. Theo Ông/Bà, việc Nhà nước cho phép DN được tự xây dựng hệ thống TKKT cho phù hợp với đặc thù của từng DN trên cơ sở chuẩn mực kế toán (tương tự như các nước Anh, Mỹ,...) có những lợi thế gì sau đây:

Tin cậy, thích hợp, linh hoạt, dễ hiểu, dễ so sánh, dễ cập nhật

24 67%

Tiết kiệm chi phí 8 22%

Ý kiến khác 10 28%

Người dùng có thể chọn nhiều hộp kiểm, vì vậy tỉ lệ phần trăm có thể tăng thêm tới hơn 100%.

Ý kiến khác

- Tiết kiệm chi phí; DN chủ động tự chịu trách nhiệm xây dựng hệ thống TKKT cho phù hợp với đặc điểm hoạt động và yêu cầu quản lý trong cả kế toán tài chính và kế toán quản trị. Phù hợp với nhu cầu thông tin của DN.

- Thích hợp, linh hoạt, dễ hiểu, dễ so sánh, dễ cập nhật; Tiết kiệm chi phí: chi phí sổ sách,.... Trên khía cạnh vai trò của kế toán (cung cấp thông tin) hệ thống TKKT chỉ là vấn đề hình thức mà không phải là nội dung của hệ thống kế toán, trong điều kiện trình độ của các DN còn yếu, Bộ Tài chính ban hành hệ thống TKKT là giúp DN đỡ vất vả. Với trình độ kế toán ở nước ta đã khả quan hơn như hiện nay thì Bộ Tài

chính không cần thiết phải ban hành hệ thống TKKT quá cụ thể, chi tiết và cứng nhắc như vậy nữa và cần phải ban hành hệ thống TKKT mới khái quát hơn.

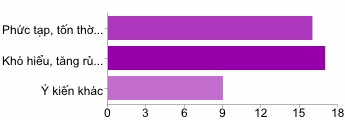

1.6. Theo Ông/Bà, việc Nhà nước cho phép DN được tự xây dựng hệ thống TKKT cho phù hợp với đặc thù của từng DN trên cơ sở đảm bảo tuân thủ chuẩn mực kế toán và các quy định pháp lý có liên quan đến lập và trình bày BCTC (tương tự như các nước Anh, Mỹ,...) sẽ gặp những bất lợi gì sau đây:

Phức tạp, tốn thời gian và chi phí, mang tính chủ quan 16 44% Khó hiểu, tăng rủi ro gian lận từ phía DN 17 47%

Ý kiến khác 9 25%

Người dùng có thể chọn nhiều hộp kiểm, vì vậy tỉ lệ phần trăm có thể tăng thêm tới hơn 100%.

Ý kiến khác: Nếu các DN tự xây dựng HTTK kế toán cho phù hợp với đặc thù hoạt động kinh doanh và yêu cầu quản lý của DN mình thì sẽ gặp một số bất lợi sau: (i) HTTK được xây dựng mang tính chủ quan nên khả năng gian lận trong kế toán cao vì ý thức tự giác tuân thủ pháp luật của người dân Việt nam trong việc gian lận và chống gian lận chưa cao. (ii) Vì nó được xây dựng trên đặc thù của từng DN nên sẽ khó khăn hơn cho các cơ quan quản lý Nhà nước khi thực hiện công tác kiểm tra, thanh tra, kiểm toán trong việc phải nâng cao trình độ kế toán, phải hiểu về hệ thống TKKT của DN đã xây dựng khi đối chiếu so sánh và phân tích. Có thể sự hiểu biết của các DN khác nhau dẫn đến ghi nhận, hạch toán khác nhau, dẫn đến khó so sánh hoặc khó tin cậy.

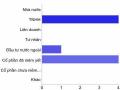

1.7. Theo Ông/Bà, với tình hình ở Việt Nam hiện nay, nếu Nhà nước cho phép DN được tự xây dựng hệ thống TKKT cho phù hợp với đặc thù kinh doanh và yêu cầu quản lý của từng DN trên cơ sở đảm bảo tuân thủ chuẩn mực kế toán và các quy định pháp lý có liên quan đến lập và trình bày BCTC (tương tự như các nước Anh, Mỹ,...) sẽ phải đối đầu với những thách thức gì:

Cập nhật thông tin khó khăn, chi phí đào tạo cao 12 32% Khó khăn cho công tác thanh tra, kiểm tra, kiểm toán 32 86% Ý kiến khác 6 16%

Người dùng có thể chọn nhiều hộp kiểm, vì vậy tỉ lệ phần trăm có thể tăng thêm tới hơn 100%.