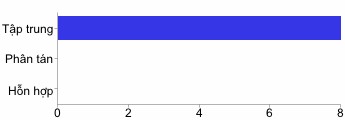

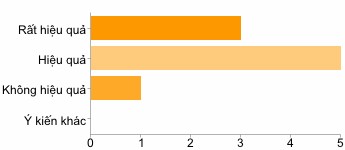

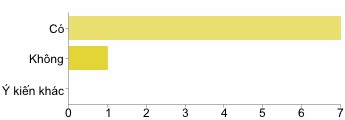

4. Đánh giá chất lượng hoạt động kế toán của Công ty hiện nay:

3 | 33% | |

Hiệu quả | 5 | 56% |

Có thể bạn quan tâm!

-

Xây Dựng Và Hoàn Thiện Các Tài Khoản Loại 7 “Kết Quả Hoạt Động”

Xây Dựng Và Hoàn Thiện Các Tài Khoản Loại 7 “Kết Quả Hoạt Động” -

Bộ Tài Chính (2001), Quyết Định Số 150 /2001/ Qđ - Btc Ngày 31/12/2001 V Ề Việc Bổ Sung, Sửa Đổi Chế Độ Kế Toán Doanh Nghiệp Bảo Hiểm Ban Hành Theo Quyết

Bộ Tài Chính (2001), Quyết Định Số 150 /2001/ Qđ - Btc Ngày 31/12/2001 V Ề Việc Bổ Sung, Sửa Đổi Chế Độ Kế Toán Doanh Nghiệp Bảo Hiểm Ban Hành Theo Quyết -

Các Thông Tin Về Kế Toán Và Hệ Thống Tkkt Áp Dụng Tại Công Ty

Các Thông Tin Về Kế Toán Và Hệ Thống Tkkt Áp Dụng Tại Công Ty -

Trong Công Việc Hàng Ngày Của Mình (Giảng Dạy, Nghiên Cứu, Tư Vấn, Kiểm Tra Kế Toán.), Ông/bà Có Gặp Phải Bất Tiện Do Có Nhiều Hệ Thống Tkkt Áp Dụng

Trong Công Việc Hàng Ngày Của Mình (Giảng Dạy, Nghiên Cứu, Tư Vấn, Kiểm Tra Kế Toán.), Ông/bà Có Gặp Phải Bất Tiện Do Có Nhiều Hệ Thống Tkkt Áp Dụng -

Lý Do Ông/bà Không Đồng Tình Với Xu Hướng Nhà Nước Cho Phép Các Dn Tự Xây Dựng Hệ Thống Tkkt Dn Tương Tự Như Các Nước Anh, Mỹ, . Trong Điều Kiện

Lý Do Ông/bà Không Đồng Tình Với Xu Hướng Nhà Nước Cho Phép Các Dn Tự Xây Dựng Hệ Thống Tkkt Dn Tương Tự Như Các Nước Anh, Mỹ, . Trong Điều Kiện -

Mức Độ Ông/bà Sử Dụng Hệ Thống Tkkt Dn Trong Công Việc:

Mức Độ Ông/bà Sử Dụng Hệ Thống Tkkt Dn Trong Công Việc:

Xem toàn bộ 228 trang tài liệu này.

Không hiệu quả

1 11%

Ý kiến khác 0 0%

Người dùng có thể chọn nhiều hộp kiểm, vì vậy tỉ lệ phần trăm có thể tăng thêm tới hơn 100%.

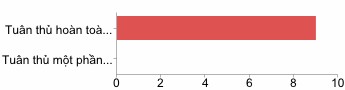

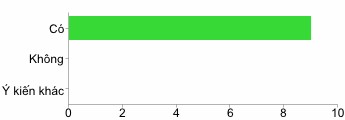

5. Hệ thống tài khoản kế toán sử dụng tại Công ty được thực hiện:

Ý kiến khác

Tuân thủ hoàn toàn theo các qui định về TKKT của hệ thống 9 100%

Tuân thủ một phần đồng thời có bổ sung một số tài khoản cho phù hợp với đặc điểm kinh doanh và yêu cầu quản lý

0 0%

Người dùng có thể chọn nhiều hộp kiểm, vì vậy tỉ lệ phần trăm có thể tăng thêm tới hơn 100%.

6. Căn cứ pháp lý của các tài khoản kế toán đặc thù (nếu có) tại Công ty (theo Quyết định số.... ngày... /...../....của ....)

7. Các tài khoản đặc thù (nếu có) mà Công ty áp dụng bao gồm: Không

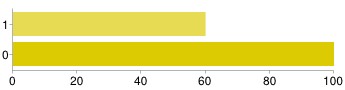

8. Công ty có xây dựng thêm tài khoản chi tiết ngoài hướng dẫn của Bộ Tài chính hay cơ quan chủ quản không:

Không 3 38%

Có 5 63%

Người dùng có thể chọn nhiều hộp kiểm, vì vậy tỉ lệ phần trăm có thể tăng thêm tới hơn 100%

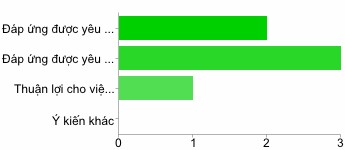

9. Nguyên tắc xây dựng tài khoản chi tiết ngoài hướng dẫn của Bộ Tài chính (nếu có):

Đáp ứng được yêu cầu cung cấp thông tin kế toán tài chính 2 50% Đáp ứng được yêu cầu cung cấp thông tin kế toán quản trị 3 75% Thuận lợi cho việc mã hóa tài khoản 1 25%

Ý kiến khác: Nhiều TK cấp 2 Nhà nước quy định nhưng không phù hợp nên các doanh nghiệp đã tự mở chi tiết cho phù hợp với đặc điểm hoạt động kinh doanh, để đáp ứng yêu cầu quản lý của doanh nghiệp.

Người dùng có thể chọn nhiều hộp kiểm, vì vậy tỉ lệ phần trăm có thể tăng thêm tới hơn 100%.

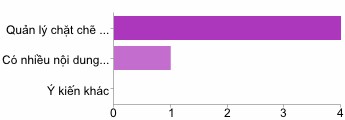

10. Lý do thiết kế thêm tài khoản chi tiết ngoài hướng dẫn: Quản lý chặt chẽ hơn các thông tin nhằm thực hiện được các nguyên tắc xây dựng chi tiết như đã nêu ở mục 9

Có nhiều nội dung phát sinh ngoài hệ thống TKKT và do đặc thù kinh doanh và yêu cầu quản lý của từng DN

4 75%

1 25%

Ý kiến khác 0 0%

Người dùng có thể chọn nhiều hộp kiểm, vì vậy tỉ lệ phần trăm có thể tăng thêm tới hơn 100%.

Ý kiến khác: Hệ thống TKKT theo quyết định số 15/2006/QĐ-BTC chưa thực sự hiệu quả trong việc cung cấp thông tin, đặc biệt là các TK chi tiết bắt buộc. Chẳng hạn như: TK 131-Phải thu khách hàng được chi tiết thành các tiểu khoản sau: 1311- Phải thu của khách hàng- Tổng đại lý thành viên, tiếp tục được mở chi tiết theo loại hàng như: gas, vỏ bình, dịch vụ, …; 1312- Phải thu các cửa hàng trực thuộc; …;

- TK 154- Chi phí sản xuất, kinh doanh dở dang, có các tiểu khoản: TK 1541-Chi phí sản xuất dở dang; TK 1542- Chi phí dịch vụ dở dang; TK 1543- Chi phí pha chế xăng dầu; …

Với TK 154- chi phí SXKD dở dang, công ty phải tiếp tục mở các TK chi tiết là: 1541- Chi phí nguyên, vật liệu trực tiếp; 1542- Chi phí nhân công trực tiếp;

1543-Chi phí sử dụng máy móc thi công; 1544- Chi phí sản xuất chung.

TK 131- Phải thu khách hàng, được mở thêm các TKcấp 2 là: TK 1311- Điện; TK 1312- Viễn thông và công nghệ thông tin; TK 1313- Sản xuất khác; TK 1314- Dịch vụ; TK 1315- Nhượng bán vật tư hàng hóa; TK 1316- Hoạt động tài chính; TK 1318- Khác.

……………………………….

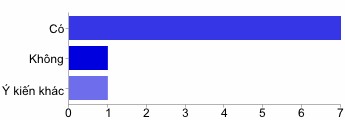

11. Anh/Chị, hệ thống tài khoản kế toán hiện hành chưa thực sự có hiệu quả trong việc đáp ứng được các yêu cầu của công tác kế toán của Công ty không:

Có 7 78%

Không 1 11%

Ý kiến khác 1 11%

Người dùng có thể chọn nhiều hộp kiểm, vì vậy tỉ lệ phần trăm có thể tăng thêm tới hơn 100%.

Ý kiến khác: Đã đáp ứng được yêu cầu của thông tin kế toán của Công ty, tuy nhiên trong quá trình sử dụng thì hơi bất cập do bị lệ thuộc cứng nhắc vào nhiều TKKT cấp 1 và cấp 2. Tôi thấy rằng nhiều doanh nghiệp nhỏ và vừa thực hiện công tác kế toán theo Quyết định số 48/2006/ QĐ-BTC vẫn sử dụng các tài khoản quy định trong chế độ kế toán ban hành theo Quyết định số 15/2006/ QĐ-BTC, như vẫn sử dụng các TK 136, 336, 521, 531, 532, 621, 622, 627; ngược lại có doanh nghiệp thực hiện theo Quyết định số 15/2006/ QĐ-BTC nhưng lại sử dụng các tài khoản của doanh nghiệp nhỏ và vừa (Quyết định số 48/2006/ QĐ-BTC), như chỉ sử dụng TK 154 để tập hợp, tổng hợp chi phí sản xuất và tính giá thành sản phẩm, dịch vụ mà không sử dụng các TK 621, 622, 627.

12. Nếu được phép, Anh/Chị có thể thêm, bớt những tài khoản kế toán nào để thuận lợi cho công tác kế toán tại Công ty mình (nếu được xin nêu lý do thêm/bớt):

Nhà nước không nên quy định cứng nhắc các TKKT chi tiết cấp 2, cấp 3, …, thậm chí là cả cấp 1 mà Nhà nước chỉ thống nhất hệ thống TKKT DN theo loại TK, nhóm TK và cho phép các DN tự xây dựng hệ thống TKKT cho phù hợp với đặc thù hoạt động kinh doanh và yêu cầu quản lý của DN mình trên cơ sở đảm bảo tuân thủ chuẩn mực kế toán và các quy định pháp lý có liên quan đến lập và trình bày BCTC.

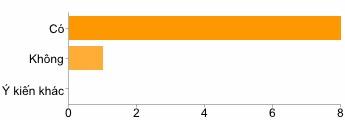

13. Theo Anh/Chị, việc thường xuyên ban hành/thay đổi/bổ sung hệ thống tài khoản kế toán nói riêng và chế độ kế toán nói chung từ phía Nhà nước có gây khó khăn cho công tác kế toán của Công ty không:

Có 8 89%

Không 1 11%

Ý kiến khác 0 0%

Người dùng có thể chọn nhiều hộp kiểm, vì vậy tỉ lệ phần trăm có thể tăng thêm tới hơn 100%.

Ý kiến khác: Do Nhà nước chưa hướng dẫn kịp thời nên các doanh nghiệp phải tự vận dụng trong việc sử dụng các TKKT để phản ánh các nghiệp vụ kinh tế đã phát sinh. Nhiều nội dung quy định trong hệ thống TKKT, phần lớn các doanh nghiệp chưa thực hiện với lý do là khó hiểu, quá phức tạp nên không hiểu hoặc hiểu nhưng không làm. Chẳng hạn như: kế toán chi phí thuế TNDN hoãn lại; kế toán điều chỉnh hồi tố khi doanh nghiệp thay đổi chính sách kế toán hoặc phát hiện các sai sót trọng yếu trong các năm trước; kế toán sản phẩm, hàng hóa tiêu dùng nội bộ; kế toán các giao dịch nội bộ giữa các đơn vị thành viên trong nội bộ tập đoàn hoặc tổng công ty để loại trừ khi hợp nhất hoặc tổng hợp BCTC, …

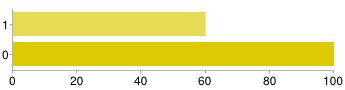

14. Trong quá trình thực hiện công tác kế toán tại DN của mình, Anh/Chị có tuân thủ hoàn toàn các quy định về nội dung phản ánh của TKKT với nội dung trình bày trên BCTC không:

Không 8 89%

Có 1 11%

Ý kiến khác 0 0%

Người dùng có thể chọn nhiều hộp kiểm, vì vậy tỉ lệ phần trăm có thể tăng thêm tới hơn 100%.

Ý kiến khác: Tiền gửi ngân hàng có kỳ hạn ghi Nợ TK 112 mà không phản ánh ở các TK đầu tư tài chính (TK 128, TK 228); Công nợ và doanh thu bán hàng và cung cấp dịch vụ trong nội bộ tập đoàn giữa công ty mẹ với các công ty con và giữa các công ty con với nhau không sử dụng TK 511 và TK 131, TK 331 theo quy định mà sử dụng các TK 512, TK 136, TK 336; Một số nội dung phản ánh ở các TK đầu tư tài chính ngắn hạn như tiền gửi có kỳ hạn hoặc mua trái phiếu có kỳ hạn dưới 3 tháng thỏa mãn định nghĩa “tương đương tiền”, nhưng không được trình bày vào chỉ tiêu “tương đương tiền” trên BCTC; Hoạt động mua bán hàng trả chậm, trả góp với

thời hạn thanh toán các khoản phải thu, phải trả trên 12 tháng tính đến thời điểm lập BCTC năm nhung các khoản này được phản ánh trên các chỉ tiêu “phải thu khách hàng”, chỉ tiêu “phải trả người bán” nhưng không chi tiết các khoản phải thu, phải trả theo hai loại ngắn hạn và dài hạn.

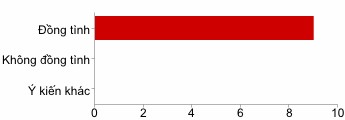

15. Anh/Chị có suy nghĩ gì về về xu hướng nhiều nước trên thế giới hiện nay (Mỹ, Anh và các nước chịu ảnh hưởng của Mỹ, Anh), Nhà nước cho phép các doanh nghiệp tự xây dựng hệ thống tài khoản kế toán doanh nghiệp sản xuất kinh doanh dựa trên cơ sở chuẩn mực kế toán:

Đồng tình 9 100%

Không đồng tình 0 0%

Ý kiến khác 0 0%

Người dùng có thể chọn nhiều hộp kiểm, vì vậy tỉ lệ phần trăm có thể tăng thêm tới hơn 100%.

Ý kiến khác

16. Nếu được phép lựa chọn, Công ty của Anh/Chị có lựa chọn phương án tự xây dựng hệ thống TKKT cho phù hợp với đặc thù hoạt động kinh doanh và yêu cầu quản lý của DN mình trên cơ sở đảm bảo tuân thủ chuẩn mực kế toán và các quy định pháp lý có liên quan đến lập và trình bày BCTC không:

Có 7 88%

Không 1 13%

Ý kiến khác 0 0%

Người dùng có thể chọn nhiều hộp kiểm, vì vậy tỉ lệ phần trăm có thể tăng thêm tới hơn 100%.

Ý kiến khác: Nhiều doanh nghiệp cho rằng, Bộ Tài chính chỉ nên ban hành một khung tài khoản gồm một số loại và nhóm tài khoản chủ yếu, còn các TKKT cụ thể nên để cho các doanh nghiệp tự vận dụng trên cơ sở nguyên tắc hạch toán chung. Tuy nhiên, theo chúng tôi, Bộ Tài chính cần hướng dẫn doanh nghiệp SXKD cách thức vận dụng một hệ thống TKKT thống nhất, nhưng linh hoạt, có thể điều chỉnh theo yêu cầu quản lý của doanh nghiệp.

17. Anh/Chị có mong muốn Nhà nước xây dựng một hệ thống tài khoản kế toán thống nhất mang tính “mở” áp dụng chung cho tất cả doanh nghiệp thuộc mọi hình

thức sở hữu, mọi qui mô, mọi lĩnh vực kinh doanh, ...; trong đó, doanh nghiệp được phép chủ động lựa chọn và được phép bổ sung thêm các tài khoản các cấp (cấp 1, cấp 2,...) sao cho phù hợp với hoạt động kinh doanh cụ thể và yêu cầu quản lý của đơn vị mình đồng thời tuân thủ các chuẩn mực kế toán không:

Có 9 100%

Không 0 0%

Ý kiến khác 0 0%

Người dùng có thể chọn nhiều hộp kiểm, vì vậy tỉ lệ phần trăm có thể tăng thêm tới hơn 100%

Ý kiến khác: Tôi hoàn toàn đồng ý vì hiện nay tại nhiều DN có nhiều nghiệp vụ kinh tế đã, đang và sẽ phát sinh, doanh nghiệp phải tự hạch toán do chưa có hướng dẫn về TKKT và nội dung, phương pháp kế toán và chưa có cả hướng dẫn của chế độ kế toán tài chính, từ đó, tạo ra sự khác biệt trong các thông tin được lập và trình bày trên BCTC. Chẳng hạn như: việc hướng dẫn xử lý các khoản chênh lệch tỷ giá trong doanh nghiệp cho phép các doanh nghiệp phân bổ dần số lỗ chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ vào cuối năm tài chính đối với nợ phải trả có doanh nghiệp phản ánh vào Nợ TK 242 nhưng có doanh nghiệp khác lại phản ánh vào Nợ TK 413, có doanh nghiệp phản ánh vào TK 635- Chi phí hoạt động tài chính; Các hoạt động về repo cổ phiếu, khi đưa tiền cho doanh nghiệp khác sử dụng và giữ cổ phiếu là tài sản đảm bảo, có doanh nghiệp hạch toán là khoản cho vay, có doanh nghiệp hạch toán là khoản phải trả coi như mua cổ phiếu; đối với doanh nghiệp đưa cổ phiếu để cầm cố hoặc thế chấp để nhận tiền, có doanh nghiệp hạch toán là khoản tiền vay, có doanh nghiệp hạch toán là khoản tiền phải thu do bán cổ phiếu; Các quy định về trái phiếu chuyển đổi mặc dù đã có cơ sở pháp lý nhưng đến nay chưa có quy định nào của Bộ tài chính về hướng dẫn TKKT sử dụng và phương pháp kế toán.

18. Ý kiến của doanh nghiệp đóng góp cho việc xây dựng hệ thống tài khoản kế toán thống nhất áp dụng cho các doanh nghiệp sản xuất-kinh doanh:

Nhà nước chỉ nên quy định thống nhất hệ thống TKKT DN theo loại TK, nhóm TK và cho phép các DN tự xây dựng hệ thống TKKT cho phù hợp với đặc thù hoạt động kinh doanh và yêu cầu quản lý của DN mình trên cơ sở đảm bảo tuân thủ chuẩn mực kế toán và các quy định pháp lý có liên quan đến lập và trình bày BCTC. Tôi đang là kế toán trưởng tại doanh nghiệp có vốn đầu tư nước ngoài (thuộc tập đoàn đa quốc gia) hiện đang thực hiện theo 2 hệ thống TKKT theo yêu cầu của công ty mẹ và theo chế độ kế toán doanh nghiệp Việt Nam do có sự khác biệt trong hệ thống TKKT theo yêu cầu của tập đoàn và của Việt Nam.

Xin trân trọng cảm ơn sự giúp đỡ của Quí Công ty và Anh/Chị!

PHỤ LỤC SỐ 03

PHIẾU KHẢO SÁT CHUYÊN GIA

Kính thưa Quý Ông/Bà!

Để có cơ sở nghiên cứu nắm rõ thực trạng và đề xuất các giải pháp mang tính khả thi để góp phần hoàn thiện hệ thống TKKT DN SXKD trong đề tài nghiên cứu sinh của mình, được biết Quí Ông/Bà là những chuyên gia có nhiều kinh nghiệm trong nghiên cứu, tư vấn và giảng dạy kế toán - kiểm toán - phân tích tài chính và trong công tác kiểm tra kế toán, chúng tôi rất mong muốn nhận được sự ủng hộ, cộng tác, giúp đỡ của Quý Ông/Bà bằng cách trả lời các câu hỏi dưới đây. Các thông tin của Quí Ông/Bà cung cấp chỉ nhằm phục vụ cho mục đích nghiên cứu. Khi trả lời, Quý Ông/Bà đánh dấu hoặc khoanh tròn vào những phương án phù hợp với ý kiến của mình hoặc viết thêm vào những dòng chúng tôi đã để trống, có thể có nhiều lựa chọn trong một câu hỏi. Mọi thông tin của Quí Ông/Bà cung cấp trong Phiếu khảo sát sẽ được chúng tôi giữ bí mật tuyệt đối và kết quả nghiên cứu sẽ được gửi tới Quí Ông/Bà nếu có yêu cầu.

Xin trân trọng cảm ơn sự hợp tác của Quí Ông/Bà!

Phần 1. Nhận thức về hệ thống TKKT DN

1.1. Theo Ông/Bà, hệ thống TKKT DN ban hành theo Chế độ kế toán DN (Quyết định số 15), Chế độ kế toán DN nhỏ và vừa (Quyết định số 48) và các hệ thống TKKT khác quy định trong một số lĩnh vực kinh doanh mang tính đặc thù của Bộ Tài chính ở nước ta hiện nay có đáp ứng được yêu cầu thu thập, cung cấp thông tin kế toán (tin cậy, thích hợp, dễ hiểu, dễ so sánh, kịp thời,...) của các DN không:

- Có

- Không

- Ý kiến khác:.......................................................................................................

1.2. Trong công việc hàng ngày của mình (giảng dạy, nghiên cứu, tư vấn, kiểm tra kế toán...), Ông/Bà có gặp phải bất tiện do có nhiều hệ thống TKKT áp dụng trong các DN hay không:

- Có

- Không

- Ý kiến khác:.......................................................................................................

1.3. Theo Ông/Bà, việc thường xuyên sửa đổi, bổ sung hệ thống TKKT DN và phương pháp kế toán nói riêng và chế độ kế toán nói chung từ phía Nhà nước có gây khó khăn cho công tác kế toán của các DN cũng như công việc giảng dạy, nghiên cứu, tư vấn, thanh tra, kiểm tra, kiểm toán của Ông/Bà không:

- Có

- Không

- Ý kiến khác:.......................................................................................................

1.4. Quan điểm của Ông/Bà về xu hướng nhiều nước trên thế giới hiện nay (như: Mỹ, Anh và các nước chịu ảnh hưởng của Mỹ, Anh), Nhà nước cho phép các DN tự xây dựng hệ thống TKKT và phương pháp kế toán cho phù hợp với đặc thù hoạt động kinh doanh của DN và đảm bảo tuân thủ các chuẩn mực kế toán và các chính sách tài chính, thuế và các quy định của pháp luật có liên quan được xác định là khuôn khổ lập và trình bày BCTC của DN;

- Đồng tình

- Không đồng tình

- Ý kiến khác:.......................................................................................................

(Nếu Ông/Bà đồng tình, xin vui lòng tiếp tục trả lời các câu hỏi từ 1.5 đến 1.11 và từ câu 1.17 đến hết. Nếu không đồng tình hoặc có ý kiến khác, xin Ông/Bà vui lòng trả lời tiếp từ câu 1.12 đến hết).

1.5. Theo Ông/Bà, việc Nhà nước cho phép DN được tự xây dựng hệ thống TKKT cho phù hợp với đặc thù của từng DN trên cơ sở chuẩn mực kế toán như các nước Anh, Mỹ,...có những lợi thế gì sau đây:

- Tin cậy, thích hợp, linh hoạt, dễ hiểu, dễ so sánh, dễ cập nhật

- Tiết kiệm chi phí

- Ý kiến khác:.......................................................................................................

1.6. Theo Ông/Bà, việc Nhà nước cho phép DN được tự xây dựng hệ thống TKKT cho phù hợp với đặc thù của từng DN trên cơ sở đảm bảo tuân thủ chuẩn mực kế toán và các quy định pháp lý có liên quan đến lập và trình bày BCTC (tương tự như các nước Anh, Mỹ,...) sẽ gặp những bất lợi gì sau đây:

- Phức tạp, tốn thời gian và chi phí, mang tính chủ quan

- Khó hiểu, tăng rủi ro gian lận từ phí DN

- Ý kiến khác:.......................................................................................................

1.7. Theo Ông/Bà, với tình hình ở Việt Nam hiện nay, nếu Nhà nước cho phép DN được tự xây dựng hệ thống TKKT cho phù hợp với đặc thù kinh doanh và yêu cầu quản lý của từng DN trên cơ sở đảm bảo tuân thủ chuẩn mực kế toán và các quy định pháp lý có liên quan đến lập và trình bày BCTC (tương tự như các nước Anh, Mỹ,...) sẽ phải đối đầu với những thách thức gì:

- Cập nhật thông tin khó khăn, chi phí đào tạo cao