GIÁM ĐỐC

PHÒNG | PHÒNG | |||

KẾ | KINH | TƯ VẤN | ||

TOÁN | DOANH | KỸ | ||

THUẬT |

Có thể bạn quan tâm!

-

Nâng cao hiệu quả sử dụng nguồn vốn lưu động tại công ty TNHH điện tử tin học Phúc Quang - 2

Nâng cao hiệu quả sử dụng nguồn vốn lưu động tại công ty TNHH điện tử tin học Phúc Quang - 2 -

Các Chỉ Tiêu Đánh Giá Hiệu Quả Sử Dụng Vốn Lưu Động Trong Doanh

Các Chỉ Tiêu Đánh Giá Hiệu Quả Sử Dụng Vốn Lưu Động Trong Doanh -

Lý Do Phải Giữ Tiền Mặt Và Lợi Thế Của Việc Giữ Đủ Tiền Mặt.

Lý Do Phải Giữ Tiền Mặt Và Lợi Thế Của Việc Giữ Đủ Tiền Mặt. -

Phân Tích Tình Hình Quản Lý Và Sử Dụng Vốn Lưu Động Ở Công Ty.

Phân Tích Tình Hình Quản Lý Và Sử Dụng Vốn Lưu Động Ở Công Ty. -

Phân Tích Tình Hình Quản Trị Vốn Bằng Tiền Và Một Số Tslđ Khác.

Phân Tích Tình Hình Quản Trị Vốn Bằng Tiền Và Một Số Tslđ Khác. -

Đánh Giá Tình Hình Quản Lý Và Sủ Dụng Vốn Lưu Động Tai Công Ty Tnhh Đt Th Phúc Quang Trong Thời Gian Qua.

Đánh Giá Tình Hình Quản Lý Và Sủ Dụng Vốn Lưu Động Tai Công Ty Tnhh Đt Th Phúc Quang Trong Thời Gian Qua.

Xem toàn bộ 89 trang tài liệu này.

PHÓ GIÁM ĐỐC

Hình 2.1: Sơ Đồ Bộ Máy Tổ Chức Của Công Ty

Phó Giám Đốc :

Là người hổ trợ cho Giám Đốc trong việc điều hành công việc ở công ty

cũng như thay mặt Giám Đốc quyết định mọi việc khi Giám đốc đi vắng .

Phòng kế toán :

Đây là bộ phận quan trọng trong công ty, chịu trách nhiệm trong việc ghi chép, tính toán và phản ánh chính xác trung thực kịp thời và đầy đủ các nghiệp vụ phát sinh cũng như tài sản của công ty .Thường xuyên theo dõi công nợ cũng như kiêm quản lý tiền mặt ở công ty. Phản ánh và phân tích kịp thời chính xác tình hình hoạt động kinh doanh của doanh nghiệp.

Phòng kinh doanh :

Đây là bộ phận đòi hỏi phải có kỹ năng giao tiếp cao vì phải thường xuyên gặp gỡ giao tiếp với khách hàng. Nhiệm vụ của bộ phận này là luôn luôn và thường xuyên theo dõi giám sát chặc chẽ hàng hóa kinh doanh, lắng nghe ý kiến và đáp ứng kịp thời nhu cầu mong muốn của khách hàng. Nhạy bén trong công việc, nắm bắt kịp thời nhu cầu của thị trường.

Phòng tư vấn kỹ thuật :

Công việc chủ yếu của bộ phận này là hỗ trợ cho phòng kinh doanh trong việc tư vấn cho khách hàng về lĩnh vực kỹ thuật, nhằm thỏa mãn được nhu cầu, mong muốn cũng như nguyện vọng của khách hàng, giúp cho khách hàng có thể an tâm khi tiêu dùng sản phẩm của công ty.

2.1.3. Tổ Chức Bộ Máy Kế Toán.

2.1.3.1. Hình thức tổ chức

Doanh nghiệp tổ chức bộ máy kế toán theo hình thức tập trung, tất cả các công việc của kế toán đều tập trung chung ở một phòng kế toán như phân loại chứng từ, kiểm tra chứng từ, định khoản ghi sổ kế toán, lập báo cáo tài chính.

2.1.3.2. Tổ chức bộ máy kế toán.

a. Sơ đồ tổ chức bộ máy kế toán :

Bộ máy tổ chức kế toán theo hình 2.2:

KẾ TOÁN` TRƯỞNG

KẾ TOÁN

TỔNG HỢP

KẾ TOÁN

BÁN HÀNG

KẾ TOÁN

CÔNG NỢ

THỦ QUỸ

Hình 2.2: Sơ đồ tổ chức bộ máy kế toán

b. Vai trò và nhiệm vụ của kế toán :

Kế toán trưởng:

Là người chịu trách nhiệm về mặt tổ chức quản lý toàn bộ quá trình hạch toán kế toán, theo dõi tình hình tiêu thụ hàng hóa. Là một trợ thủ đắc lực cho Giám Đốc trong việc phát triển hoạt động kinh doanh nhằm đưa ra những quyết định kịp thời và đúng lúc.

Kế toán trưởng có quyền yêu cầu các bộ phận trong doanh nghiệp cung cấp

các thông tin tài liệu cần thiết cho công việc kế toán.

Xem xét các công việc ghi chép chứng từ sổ sách, các báo cáo thống kê, các hợp đồng kinh tế, các tài liệu liên quan đến việc thanh toán như phiếu thu, phiếu chi… đều phải thông qua kế toán trưởng và phải được kế toán trưởng ký nhận thì chứng từ đó mới có giá trị.

Khi báo cáo tài chính được lập xong, kế toán trưởng bắt đầu tiến hành phân tích thuyết minh về kết quả kinh doanh của doanh nghiệp, đồng thời phải nộp đầy đủ các báo cáo tài chính theo quy định.

Kế toán tổng hợp :

Có nhiệm vụ là tổ chức hoạch toán và phân bổ chính xác, đầy đủ các chi phí cho từng đối tượng, đồng thời còn có nhiệm vụ là ghi sổ sách, lập bảng cân đối kế toán và các báo cáo tài chính. Tổ chức các thông tin nội bộ.

Kế toán bán hàng:

Lập báo cáo tổng hợp về doanh thu các loại. Phản ánh và ghi chép lại đầy đủ và kịp thời chính xác sự biến động của từng loại hàng hóa theo từng chỉ tiêu chất lượng số lượng cũng như hàng hóa về chủng loại và giá trị.

Phản ánh và ghi chép đầy đủ, kịp thời và chính xác các khoản doanh thu cũng như chi phí và các khoản làm giảm trừ doanh thu trong quá trình bán hàng. Đồng thời phải có nghĩa vụ cung cấp các thông tin kế toán nhằm phục vụ cho việc lập báo cáo tài chính.

Kế toán công nợ :

Theo dõi các khoản phải thu, phải trả liên quan đến khách hàng và đối tác. Ngoài ra kế toán công nợ còn kim luôn cả kế toán tiền lương, kế toán công cụ dụng cụ, kế toán tài sản cố định.

Thủ quỹ:

Có nhiệm vụ thu, chi tiền và ghi chép vào sổ sách kế toán đầy đủ rõ ràng chính xác theo trình tự các nghiệp vụ phát sinh. Kiểm kê hàng ngày tồn quỹ, đối chiếu với số liệu trên sổ sách kế toán, vì nếu có xảy ra sai sót cũng dễ dàng tìm ra được nguyên nhân đồng thời sẽ có biện pháp xử lý kịp thời.

2.1.4. Kế quả hoạt động sản xuất kinh doanh.

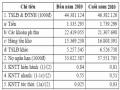

Kết quả hoạt động sản xuất kinh doanh là thành quả cuối cùng mà Công ty đạt được. Thông qua kết quả này mà ta có thể biết được Công ty kinh doanh lãi hay lỗ. Để thấy được tình hình hoạt động sản xuất kinh doanh tại Công ty diễn ra như thế nào trong 2 năm vừa qua ta xem xét theo bảng 2.1(từ phụ lục 1 ta có số liệu bảng 2.1):

Trong những năm 2009, 2010 do ảnh hưởng của cuộc khủng hoảng kinh tế thế gới nên công ty cũng gặp nhiều khó khăn trong việc duy trì và mở rộng thị trường tiêu thụ do tiềm lực của các công ty lớn trong lĩnh vực tin học (cả về qui mô và tiền lực kinh tế) nhưng Công ty cũng đạt được các kết quả khả quan: Doanh thu tiêu thụ hàng năm đều tăng, cụ thể năm 2010 tăng 3,08% so với năm 2009, tương ứng tăng 1.485.508.155 đồng. Điều này là do nhu cầu trong năm vừa qua của khách hàng truyền thống. Giữa tốc độ tăng lợi nhuận từ hoạt động sản xuất kinh doanh so vối tốc độ tăng doanh thu ta thấy rằng, tốc độ tăng lợi nhuận cao hơn tốc độ tăng doanh thu.Cụ thể năm 2010 so với năm 2009 tăng tới 4,04% trong khi tốc độ tăng doanh thu chỉ là 2,98%. Đặc biệt tốc độ tăng lợi nhuận sau thuế là 156,07%. Điều này cho thấy việc làm ăn kinh doanh tại Công ty đang diễn ra thuận lợi và phát triển.

Bảng 2.1: Bảng báo cáo kết quả hoạt động kinh doanh

Bước qua những khó khăn, trở ngại của cuộc khủng hoảng kinh tế thế giới và những khó khăn kinh tế trong nước do ảnh hưởng của cuộc khũng hoảng công ty Phúc Quang đã tự khẳng định mình, dần đi vào thế làm ăn có hiệu quả. Doanh thu hàng năm đủ để bù đắp chi phí và sinh lãi, tạo công ăn việc làm và thu nhập ổn định cho cho nhân viên công ty. Tuy nhiên, để đánh giá được hiệu quả kinh doanh trên là cao hay thấp, mỗi đồng vốn đã được sử dụng có thật sự hiệu quả không thì quá trình “Phân tích tình hình quản lý và sử dụng vốn lưu động” tại Công ty là một việc làm cần thiết và tất yếu. Từ đó giúp Công ty định hướng và đề ra giải pháp cụ thể nhằm nâng cao hơn nữa hiệu quả sử dụng vốn tại đơn vị mình, góp phần nâng cao hiệu quả hoạt động sản xuất kinh doanh, hướng tới mục tiêu tối đa hóa lợi nhuận.

2.2. Tình hình quản lý và sử dụng vốn lưu động tại Công ty TNHH ĐT

TH Phúc Quang.

2.2.1. Phân tích khái quát về cơ cấu nguồn vốn và tình hình đảm bảo nguồn

vốn cho hoạt động sản xuất kinh doanh tại Công ty.

2.2.1.1. Phân tích khái quát về cơ cấu nguồn vốn.

Mục đích của việc phân tích này là nhằm xem xét nguồn vốn đã hình thành nên tài sản của Công ty lấy từ đâu ? Kết cấu như thế nào? Đồng thời qua đó đánh giá mức độ độc lập về tài chính của Công ty. Theo phục lục 2, ta có bảng 2.2 như sau:

Bảng 2.2: Bảng phân tích cơ cấu nguồn vốn

Qua bảng trên cho thấy: Quy mô nguồn vốn của Công ty có xu hướng tăng nhẹ. Năm 2010 so với năm 2009 tăng 777.383 nghìn đồng, tỷ lệ tăng 0,72%. Nguồn vốn tăng là do trong năm 2010 Công ty đã đầu tư thêm vào TSLĐ. Điều này sẽ tạo ra những thuận lợi cho Công ty trong việc mở rộng quy mô sản xuất kinh doanh, áp dụng tiến bộ khoa học kỹ thuật vào sản xuất.

Đi sâu phân tích, ta thấy trong cơ cấu Nợ phải trả thì Nợ ngắn hạn chiếm tỷ trọng nhiều hơn so với Nợ dài hạn. Đặc biệt Nợ ngắn hạn năm 2010 tăng 8,54% trong khi Nợ dài hạn lại giảm 8,69%. Trong cơ cấu nguồn vốn của Công ty thì Nợ

phải trả chiếm chủ yếu, vốn chủ sở hữu chiếm tỷ trọng không đáng kể. Cụ thể tỉ suất

tự tài trợ của Công ty 2 năm qua như sau:

![]()

Năm 2009:

![]()

Năm 2010:

![]()

Như vậy, tỷ suất tự tài trợ của Công ty rất thấp trong những năm vừa qua. Tuy rằng năm 2010 hệ số này có cao hơn năm 2009 chút ít nhưng qua các hệ số trên vẫn phản ánh Công ty bị phụ thuộc vào các chủ nợ, bị ràng buộc và chịu sức ép của các khoản nợ vay. Điều này chứng tỏ mức độ độc lập về tài chính của Công ty còn thấp, sẽ ảnh hưởng ít nhiều đến khả năng tự chủ trong sản xuất kinh doanh của Công ty.

2.2.1.2. Phân tích tình hình đảm bảo nguồn vốn cho hoạt động sản xuất kinh

doanh tại Công ty

Như chúng ta đã biết, để tiến hành sản xuất kinh doanh, doanh nghiệp cần có tài sản gồm TSLĐ và TSCĐ. Để hình thành 2 loại tài sản này phải có các nguồn vốn tài trợ tương ứng bao gồm nguồn vốn ngắn hạn và nguồn vốn dài hạn.

Nguồn vốn dài hạn trước hết được đầu tư để hình thành TSCĐ, phần dư của nguồn vốn dài hạn và nguồn vốn ngắn hạn được đầu tư để hình thành TSLĐ. Chênh lệch giữa nguồn vốn dài hạn với TSCĐ hoặc giữa TSLĐ với nguồn vốn ngắn hạn được gọi là vốn lưu động thường xuyên.

Công thức:

VLĐ thường xuyên = Nguồn vốn dài hạn - TSCĐ

Hoặc: VLĐ thường xuyên = TSLĐ - Nguồn vốn ngắn hạn (Nợ ngắn hạn)

Vốn lưu động thường xuyên cần thiết của doanh nghiệp là nguồn vốn ổn định, có tính chất vững chắc, phải thuộc quyền sử dụng lâu dài của doanh nghiệp. Đây là một chỉ tiêu tổng hợp rất quan trọng để đánh giá tình hình tài chính của doanh nghiệp, chỉ tiêu này cho biết hai điều cốt yếu:

Một là: Doanh nghiệp có đủ khả năng thanh toán các khoản nợ ngắn hạn không?

Hai là: TSCĐ của doanh nghiệp có được tài trợ một cách vững chắc bằng nguồn vốn dài hạn không?

Ngoài khái niệm vốn lưu động thường xuyên ở trên, để nghiên cứu tình hình đảm bảo vốn cho hoạt động sản xuất kinh doanh người ta còn dùng chỉ tiêu nhu cầu vốn lưu động thường xuyên để phân tích.

Nhu cầu vốn lưu động thường xuyên là lượng vốn ngắn hạn mà doanh nghiệp cần để tài trợ cho một phần TSLĐ, đó là hàng tồn kho và các khoản phải thu (TSLĐ không phải là tiền).

Công thức:

Nhu cầu VLĐ thường xuyên = Tồn kho và các khoản phải thu - Nợ ngắn hạn

Chỉ tiêu này cho biết : Nợ ngắn hạn đă đủ tài trợ cho hàng tồn kho và các khoản phải thu hay chưa?

Với các công thức trên ta tính được vốn lưu động thường xuyên và nhu cầu vốn lưu động thường xuyên ở Công ty ĐT TH Phúc Quang như sau:

- Về vốn lưu động thường xuyên: Ta tính được vốn lưu động thường xuyên ở Công ty trong 3 năm qua ở bảng sau ( theo phụ lục 2):

Bảng 2.3: Bảng tính vốn lưu động thường xuyên