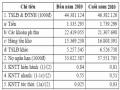

Bước 1: Tính số dư bình quân của các khoản mục trong bảng cân đối kế toán năm 2010:

Bảng 3.6: Trích bảng cân đối kế toán

Bước 2: Ta nhận thấy tất cả các khoản mục ở phần tài sản đều chịu sự tác động trực tiếp của doanh thu, tuy nhiên do tính chất và đặc điểm của vốn cố định nên ta có thể tách riêng chúng ra. ở phần nguồn vốn ta nhận thấy chỉ có các khoản mục 2,3,4,5,6,7 của Nợ ngắn hạn có quan hệ trực tiếp và chặt chẽ với doanh thu. Ta tính tỷ lệ phần trăm các khoản mục này với doanh thu (bảng 3.7).

Có thể bạn quan tâm!

-

Phân Tích Tình Hình Quản Trị Vốn Bằng Tiền Và Một Số Tslđ Khác.

Phân Tích Tình Hình Quản Trị Vốn Bằng Tiền Và Một Số Tslđ Khác. -

Đánh Giá Tình Hình Quản Lý Và Sủ Dụng Vốn Lưu Động Tai Công Ty Tnhh Đt Th Phúc Quang Trong Thời Gian Qua.

Đánh Giá Tình Hình Quản Lý Và Sủ Dụng Vốn Lưu Động Tai Công Ty Tnhh Đt Th Phúc Quang Trong Thời Gian Qua. -

Nâng cao hiệu quả sử dụng nguồn vốn lưu động tại công ty TNHH điện tử tin học Phúc Quang - 9

Nâng cao hiệu quả sử dụng nguồn vốn lưu động tại công ty TNHH điện tử tin học Phúc Quang - 9

Xem toàn bộ 89 trang tài liệu này.

Nhận xét:

- Cứ 1 đồng doanh thu tiêu thụ sản phẩm tăng lên cần phải tăng 1,007 đồng

vốn để bổ sung phần tài sản (100,7%).

- Cứ 1 đồng doanh thu tiêu thụ tăng lên thì Công ty chiếm dụng đương nhiên

(nguồn vốn phát sinh tự động) là 0,557 đồng (55,7%).

Vậy thực chất 1 đồng doanh thu tăng lên Công ty chỉ cần bổ sung: 1,007 -

0,557 = 0,45 đồng vốn

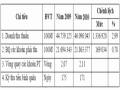

Bảng 3.7: Biểu diễn tỷ lệ % giữa các khoản mục

có quan hệ trực tiếp và chặt chẽ với doanh thu

Bước 3: Ước tính nhu cầu vốn lưu động:

Dựa vào biện pháp 1, ta đã xác định được doanh thu dự kiến của Công ty năm 2011 là 48.307.841 nghìn đồng. Như vậy, so với năm 2010, doanh thu dự kiến tăng lên một lượng là: 48.307.841 - 46.065.211 = 2.242.630 nghìn đồng.

Vậy, trong năm 2011 dự tính nhu cầu vốn lưu động cần tăng lên một lượng

là: 2.242.630 x 45% = 1.009.183 nghìn đồng

Bước 4: Tìm nguồn trang trải:

Như vậy, với lượng vốn lưu động cần tăng thêm cho năm 2011 là 1.009.183 nghìn đồng, Công ty cần tìm nguồn tài trợ hợp lý để trang trải nhằm làm cho quá trình sản xuất và lưu thông được tiến hành liên tục, tránh ứ đọng, lãng phí vốn, cơ cấu lại nguồn vốn hợp lý, hợp pháp đồng thời tăng khả năng sinh lời của vốn chủ sở

hữu. Để tìm được nguồn trang trải, Công ty có thể dùng lợi nhuận giữ lại, hoặc tìm biện pháp giảm TSLĐ ở những khoản mục dư thừa, hoặc tăng vốn chiếm dụng, hoặc có thể huy động từ bên ngoài để trang trải cho nhu cầu vốn lưu động của mình.

* Trang trải từ lợi nhuận giữ lại:

Lợi nhuận sau thuế của Công ty năm 2010 là 916.817 nghìn đồng. Nếu dùng toàn bộ lợi nhuận sau thuế để bổ sung nhu cầu vốn lưu động cần tăng lên trong năm 2011 thì vẫn còn thiếu một lượng vốn là: 1.009.183 - 916.817 = 92.366 nghìn đồng.

Tuy nhiên, trên thực tế có rất ít doanh nghiệp dùng toàn bộ lợi nhuận có được để bổ sung vào nguồn vốn kinh doanh. Cuối năm 2010, Công ty dùng 50% lợi nhuận sau thuế để tái đầu tư. Như vậy, lợi nhuận còn lại để bổ sung nguồn vốn là: 916.817 x (1 - 50%) = 458.408,5 nghìn đồng. Lượng vốn cần huy động thêm là: 458.408,5 nghìn đồng. Lượng vốn này Công ty có thể huy động từ bên ngoài như vay, huy động từ đại lý mở tại các tỉnh. Tuy nhiên, giả sử Ban lãnh đạo Công ty muốn giảm khoản phụ thuộc tiền tài trợ từ bên ngoài họ kiểm tra sự thay đổi trong các kế hoạch hoạt động để xem xét các tác động của chúng lên nhu cầu tiền tài trợ từ bên ngoài, chẳng hạn:

- Có thể tăng cường thu hồi các khoản phải thu (kết hợp với biện pháp 1).

Theo đó, khoản phải thu năm 2011 chỉ chiếm 34,96% thay vì 46,26% như ban đầu:

![]()

- Tìm biện pháp quản lý hàng tồn kho hợp lý, đẩy mạnh tiêu thụ để giảm lượng thành phẩm tồn kho. Theo đó, giả sử hàng tồn kho chiếm 30% thay vì 36,49% như lúc đầu.

- Thiết lập mối quan hệ tốt hơn với nhà cung cấp khi mua hàng. Theo đó,

khoản mua trả chậm tăng lên 24% thay vì 19,24% như lúc đầu.

Sự biến động sau khi thực hiện biện pháp tìm nguồn trang trải này thể hiện ở

bảng sau:

Bảng 3.8: Bảng tỷ lệ % trên doanh thu sau điều chỉnh

Dựa vào bảng trên ta thấy: Cứ 1 đồng doanh thu tăng thêm thì Công ty phải bỏ ra 0,83 đồng vốn để đầu tư TSLĐ, trong số này có 0,605 đồng chiếm dụng hợp pháp hay cứ 1 đồng doanh thu tăng thêm thì công ty chiếm dụng vốn đương nhiên là 0,605 đồng. Theo đó ta có: Cứ 1 đồng doanh thu tăng thêm thì Công ty phải bỏ ra: 0,83 - 0,605 = 0,225 đồng.

Như vậy, trong năm 2011 Công ty cần bổ sung một lượng vốn là: 2.242.630 x 22,5% = 504.592 nghìn đồng

Sau khi Công ty thực hiện các biện pháp kiểm tra kế hoach hoạt động thì

lượng vốn cần bổ sung để hình thành TSLĐ giảm một lượng là:

1.009.183 - 504.592 = 504.591 nghìn đồng

3.2.3. Kết quả của biện pháp:

Biện pháp đưa ra là nhằm dự báo nhu cầu vốn lưu động và tổ chức nguồn vốn lưu động đảm bảo cho quá trình sản xuất kinh doanh liên tục, là cơ sở để tổ chức sử dụng tiết kiệm hợp lý hiệu quả nguồn vốn. Qua nội dung trình bày ở trên ta rút ra các kết quả sau:

- Nếu Công ty không thực hiện các biện pháp để kiểm tra các kế hoạch hoạt động thì lượng vốn cần bổ sung là 1.009.183 nghìn đồng.

- Nếu thực hiện các biện pháp để kiểm tra các kế hoạch hoạt động như đã nêu trên thì lượng vốn cần bổ sung chỉ còn 504.592 nghìn đồng.

Công ty bổ sung nguồn vốn từ lợi nhuận giữ lại là 458.408,5 nghìn đồng. Còn lại: 504.592 - 458.408,5 = 46.183,5 nghìn đồng Công ty tiến hành huy động từ bên ngoài (vay ngân hàng hoặc từ các thành viên liên kết).

3.3. Một số biện pháp khác:

Ngoài 2 biện pháp đã nêu trên, căn cứ vào thực trạng quản lý và sử dụng vốn lưu động của Công ty hiện nay, Công ty còn có thể áp dụng các biện pháp khác sau đây để cải thiện tình hình hiện tại của mình:

3.3.1. Biện pháp 3:

Cân đối giữa nợ ngắn hạn và nợ dài hạn, giữa nguồn vốn ngắn hạn và nguồn vốn dài hạn, xác lập cơ cấu nguồn tài trợ vốn lưu động một cách tối ưu.

Cách thực hiện: Công ty có thể áp dụng mô hình tài trợ vốn lưu động như sau: Toàn bộ TSCĐ và một phần TSLĐ thường xuyên được đảm bảo bằng nguồn vốn thường xuyên. Phần còn lại của TSLĐ thường xuyên và toàn bộ TSLĐ tạm thời được đảm bảo bằng nguồn vốn tạm thời. Từ mô hình tài trợ vốn lưu động (hình 3.1) ta nhận thấy có ưu và nhược điểm khi sử dụng biện pháp 3 như sau:

Hình 3.1: Mô hình tài trợ vốn lưu động

Ưu điểm: Sử dụng mô hình tài trợ này đem lại chi phí sử dụng vốn thấp và tính chất cơ cấu nguồn vốn cũng khá linh hoạt.

Nhược điểm: Dễ gặp rủi ro.

3.3.2. Biện pháp 4:

Giảm lượng thành phẩm tồn kho bằng cách tăng cường công tác tiêu thụ với các chiến lược Marketing thị trường. Từ đó tăng doanh thu tiêu thụ dẫn đến tăng tốc độ luân chuyển vốn lưu động.

3.3.3. Biện pháp 5:

Tăng vay dài hạn và tiết kiệm chi phí lãi vay bằng cách huy động vốn nhàn rỗi của CBCNV trong Công ty.

Ba biện pháp trên không trình bày được cụ thể là do có sự giới hạn của Đồ án tốt nghiệp. Tuy nhiên em cũng xin mạnh dạn đưa ra để tham khảo và có thể thực hiện để nâng cao hiệu quả quản lý và sử dụng vốn lưu động tại Công ty.

Tất cả các biện pháp trình bày ở trên còn mang tính lý thuyết, song nếu được thực hiện một cách đúng đắn, chặt chẽ và thuận lợi thì có thể góp phần rất lớn vào việc cải thiện tình hình quản lý và sử dụng vốn lưu động hiện nay, làm lành mạnh hóa tình hình tài chính của Công ty.

KẾT LUẬN

Hiệu quả sử dụng vốn lưu động nói riêng và hiệu quả sản xuất kinh doanh nói chung là vấn đề sống còn của mỗi doanh nghiệp. Do vậy việc nâng cao hiệu quả sử dụng vốn lưu động phải là nhiệm vụ thường xuyên, cần thiết và là mục tiêu lâu dài của các doanh nghiệp.

Qua việc nghiên cứu những vấn đề lý luận về vốn lưu động, đi sâu phân tích từng khoản mục tài sản lưu động đã cho thấy rõ hơn về tình hình sử dụng vốn lưu động ở Công ty TNHH ĐT TH Phúc Quang. Đồng thời cũng qua đó để tìm ra những nguyên nhân làm ảnh hưởng đến hiệu quả sử dụng vốn lưu động trong Công ty. Với những biện pháp đã nêu ra trong Đồ án tốt nghiệp này, hy vọng rằng nó sẽ được Công ty xem xét để áp dụng nhằm nâng cao hơn nữa hiệu quả sử dụng vốn lưu động và làm lành mạnh hóa tình hình tài chính trong Công ty. Tuy nhiên, cũng cần phải thấy rằng hiệu quả sử dụng vốn lưu động chịu ảnh hưởng của nhiều yếu tố. Do vậy, để nâng cao hơn nữa hiệu quả sử dụng chúng đòi hỏi phải có sự cố gắng, quan tâm thường xuyên của toàn bộ cán bộ công nhân viên trong Công ty chứ không phải chỉ ở một bộ phận chức năng hay một cá nhân nào.

Trong thời gian thực tập tại Công ty TNHH ĐT TH Phúc Quang, được sự giúp đỡ và chỉ bảo nhiệt tình của Thầy giáo hướng dẫn TS. Lưu Thanh Tâm cùng Ban Lãnh đạo Công ty và các cán bộ Phòng Kế toán đã giúp em hoàn thành Đồ án tốt nghiệp này. Em xin chân thành cám ơn sự giúp đỡ chân tình này.

Tuy nhiên, do trình độ khả năng còn hạn chế nên những vấn đề được đề cập chắc chắn còn chưa đầy đủ và còn sai sót, em rất hy vọng sẽ nhận được những ý kiến đóng góp của các thầy cô cùng tập thể cán bộ công nhân viên trong Công ty và toàn thể các bạn sinh viên để Đồ án được hoàn thiện với chất lượng cao hơn.

DANH MỤC TÀI LIỆU THAM KHẢO

1. Chủ biên: PGS - TS Nguyễn Văn Công. (6 - 2003). Kế toán doanh nghiệp,

NXB tài chính - Hà Nội.

2. Chủ biên: TS Phạm Văn Được - Đặng Kim Cương. (1998). Phân tích hoạt động sản xuất kinh doanh, NXB Thống kê - Hà Nội.

3. Chủ biên: PGS - TS Lưu Thị Hương, TS Vũ Duy Hào, (2003). Tài chính doanh nghiệp, NXB Lao động - Hà Nội.

4. Chủ biên: PGS - TS Nguyễn Văn Nam, (2003), Quản trị tài chính doanh nghiệp, - Hà Nội.

5. Chủ biên: TS Nguyễn Hữu Tài, (2002), Giáo trình lý thuyết Tài chính - Tiền tệ, NXB Thống kê - Hà Nội.

6. Giáo trình tài chính doanh nghiệp, Bộ tài chính - NXB tài chính - Hà Nội, 10 - 2003

7. Một số chuyên đề, luận văn, đồ án của các anh chị SV khoá trước

8. Tạp chí diễn đàn doanh nghiệp