2.4. Những vấn đề đặt ra của việc lựa chọn đầu tư công ở Việt Nam hiện nay.

Trong hơn 10 năm qua, việc đổi mới công tác lựa chọn đầu tư công ở cấp trung ương thể hiện rò nét ở một số khía cạnh quan trọng sau:

- Vai trò của Nhà nước và của công tác lựa chọn đầu tư công trong nền kinh tế thị trường định hướng xã hội chủ nghĩa từng bước được đổi mới và khẳng định.

- Nội dung kế hoạch đã có sự đổi mới quan trọng: Chiến lược phát triển kinh tế xã hội đã tạo cơ sở cho quá trình xây dựng quy hoạch và kế hoạch 5 năm; chuyển dần trọng tâm sang kế hoạch định hướng phát triển 5 năm, đồng thời chuyển dần việc điều hành kế hoạch từ can thiệp vi mô sang duy trì cân đối vĩ mô, sử dụng những công cụ gián tiếp. Triển khai phương pháp kế hoạch theo chương trình mục tiêu nhằm giải quyết những vấn đề bức xúc nhất về kinh tế - xã hội. Hệ thống chỉ tiêu kế hoạch được thay đổi một cách cơ bản theo hướng thu hẹp dần các chỉ tiêu hiện vật, đồng thời mở rộng thêm các chỉ tiêu giá trị.

- Quy trình lập kế hoạch đã được đổi mới từng bước theo hướng tăng cường tính dân chủ và công khai, bước đầu thu hút được sự tham gia của các tổ chức xã hội trong quá trình xây dựng nội dung kế hoạch phát triển kinh tế xã hội ở các cấp.

- Công tác điều hành kế hoạch đã bám sát với tình hình thực tiễn, có hiệu lực thiết thực hơn, kịp thời phát hiện và xử lý tốt hơn những diễn biến bất thường xuất hiện do tác động của nền kinh tế thế giới, khu vực và trong đời sống kinh tế - xã hội trên các vùng khác nhau ở nước ta; điều hành thông qua việc sử dụng các công cụ quản lý vĩ mô là chính, nhằm đảm bảo những cân đối lớn góp phần ổn định kinh tế - xã hội.

Trong luận văn này sẽ không đi sâu vào phân tích các thành tựu mà quan tâm đến các hạn chế, khuyết điểm của lựa chọn đầu tư công theo phương pháp kế hoạch hóa định hướng phát triển có ảnh hưởng tiêu cực đến đầu tư công nói chung và hiệu quả đầu tư công nói riêng như thế nào? (Phân tích đặc điểm – đồng thời làm rò ảnh hưởng của đặc điểm này đến đầu tư công).

2.4.1. Hệ thống văn bản quy phạm pháp luật trong lĩnh vực lựa chọn đầu tư công

Có thể bạn quan tâm!

-

![Quản Lý Dựa Trên Kết Quả Có Sự Lồng Ghép Của Malaysia [2]](https://tailieuthamkhao.com/uploads/2022/07/24/lua-chon-dau-tu-cong-o-viet-nam-5-1-120x90.jpg)

![Quản Lý Dựa Trên Kết Quả Có Sự Lồng Ghép Của Malaysia [2]](data:image/svg+xml,%3Csvg%20xmlns=%22http://www.w3.org/2000/svg%22%20viewBox=%220%200%2075%2075%22%3E%3C/svg%3E) Quản Lý Dựa Trên Kết Quả Có Sự Lồng Ghép Của Malaysia [2]

Quản Lý Dựa Trên Kết Quả Có Sự Lồng Ghép Của Malaysia [2] -

Thực Trạng Đầu Tư Công Giai Đoạn Đổi Mới (Từ 1986 Đến Nay)

Thực Trạng Đầu Tư Công Giai Đoạn Đổi Mới (Từ 1986 Đến Nay) -

Lựa Chọn Đầu Tư Công Giai Đoạn Đổi Mới (Từ 1986 Đến Nay)

Lựa Chọn Đầu Tư Công Giai Đoạn Đổi Mới (Từ 1986 Đến Nay) -

Trình Độ Nhân Lực Của Hệ Thống Lập Kế Hoạch Đầu Tư Công

Trình Độ Nhân Lực Của Hệ Thống Lập Kế Hoạch Đầu Tư Công -

Bối Cảnh Quốc Tế Và Trong Nước Ảnh Hưởng Tới Lựa Chọn Đầu Tư Công

Bối Cảnh Quốc Tế Và Trong Nước Ảnh Hưởng Tới Lựa Chọn Đầu Tư Công -

Cải Cách Tổ Chức Và Bộ Máy Nhân Sự Lựa Chọn Đầu Tư Công

Cải Cách Tổ Chức Và Bộ Máy Nhân Sự Lựa Chọn Đầu Tư Công

Xem toàn bộ 108 trang tài liệu này.

Một trong những nguyên nhân quan trọng dẫn tới lựa chọn đầu tư công còn lỏng lẻo, thiếu hiệu quả thời gian qua là việc thiếu vắng một khung khổ pháp lý rò ràng, đầy đủ, nhất quán, minh bạch về đầu tư công.

Thứ nhất, số lượng văn bản pháp quy điều chỉnh đầu tư công nhiều, nhưng còn phân tán và chắp vá. Cụ thể, các quy định trực tiếp về đầu tư công chủ yếu được quy định tại các văn bản dưới luật, như Nghị định số 52/1999/NĐ-CP ngày 08/7/1999 của Chính phủ về việc ban hành Quy chế quản lý đầu tư và xây dựng, trong đó có quy định về nội dung kế hoạch đầu tư, quản lý đầu tư các dự án; Nghị định số 12/2009/NĐ-CP ngày 12/02/2009, số 83/2009/NĐ-CP ngày 15/10/2009 về quản lý dự án đầu tư xây dựng công trình ; Quyết định số 135/2009/QĐ-TTg ngày 04/11/2009 của Thủ tướng Chính phủ về ban hành Quy chế quản lý , điều hành thực

hiện các Chương trình mục tiêu quốc gia ; Quyết định số 210/2006/QĐ-TTg ngày 12/9/2006, Quyết định số 60/2010/QĐ-TTg ngày 30/9/2010 của Thủ tướng Chính phủ về nguyên tắc, tiêu chí và định mức phân bổ vốn đầu tư từ ngân sách nhà nước;

Nghị định số 113/2009/NĐ-CP ngày 15/12/2009 về giám sát, đánh giá đầu tư v.v…Với tầm quan trọng của đầu tư công đã nêu ở trên, rất cần phải có một luật khung để quản lý thống nhất những nội dung này.

Thứ hai, hoạt động đầu tư công ở khía cạnh này hay khía cạnh khác cũng lại chịu sự điều chỉnh của nhiều luật khác nhau như Luật Ngân sách nhà nước, Luật Đầu tư, Luật Đấu thầu, Luật Đất đai, Luật Xây dựng, Luật Quản lý, sử dụng tài sản nhà nước, v.v…Những luật đó do có tính chất và phạm vi điều chỉnh khác biệt rất lớn đối với tính chất và phạm vi điều chỉnh của một luật lựa chọn đầu tư công nên rò ràng là những luật này không thể chứa đựng đầy đủ các nội dung cần thiết để điều chỉnh toàn diện hoạt động đầu tư công. Ví dụ :

- Trong 77 điều của Luật Ngân sách nhà nước năm 2002, chỉ có 4 điều quy định chi tiết một số nội dung về chi đầu tư phát triển (các điều 8, 31, 33, 37). Tuy Luật Ngân sách nhà nước là luật có phạm vi điều chỉnh gần gũi nhất với phạm vi điều

chỉnh của Luật Đầu tư công nhưng lại không thể thay thế cho Luật Đầu tư công vì những lý do cơ bản sau: (1) Xét về bản chất, Luật Ngân sách nhà nước tập trung vào quy định hoạt động thu chi ngân sách (về thu bao gồm thu thuế, phí, lệ phí và các thu khác của ngân sách nhà nước…; về chi bao gồm chi thường xuyên và chi đầu tư phát triển, dự trữ quốc gia, các quỹ tài chính của nhà nước, đầu tư tài chính…). Còn Luật đầu tư công, mặc dù chi đầu tư công là một nội dung nhỏ trong chi ngân sách, nhưng các nội dung của Luật Đầu tư công phải tập trung vào thiết lập hệ thống quy định để đảm bảo mối quan hệ giữa các mục tiêu chiến lược phát triển kinh tế-xã hội và đầu tư công với tư cách là «vốn mồi » tạo bệ phóng cho nền kinh tế tăng trưởng cao, bền vững; cũng như hệ thống các quy định để quản lý quá trình đầu tư công một cách chặt chẽ và hiệu quả từ khâu kế hoạch tới khâu lựa chọn, xét duyệt, tổ chức thực hiện và giám sát, đánh giá hiệu quả của dự án đầu tư công; (2) Xét về tầm quan trọng và mức độ phức tạp của lựa chọn đầu tư công trong nền kinh tế thị trường định hướng xã hội chủ nghĩa của nước ta, cần phải có một Luật Đầu tư công riêng rẽ, độc lập với Luật Ngân sách Nhà nước. Mặc dù vậy, cần nhấn mạnh là, giữa Luật Đầu tư công và Luật Ngân sách nhà nước có mối quan hệ chặt chẽ với nhau, vì thế, những cải tiến trong lựa chọn đầu tư công theo hướng hiệu quả hơn có thể đòi hỏi phải có những thay đổi trong phương pháp quản lý thu chi ngân sách và ngược lại.

- Luật Đầu tư năm 2005 quy định về việc quản lý hoạt động đầu tư của mọi thành phần kinh tế (nhà nước, ngoài nhà nước, có vốn đầu tư nước ngoài) nhằm mục đích kinh doanh; do vậy, các dự án đầu tư sử dụng vốn nhà nước nhưng không nhằm mục đích kinh doanh (đầu tư công) không thuộc phạm vi điều chỉnh của Luật này.

- Luật Xây dựng năm 2003 được ban hành để quản lý hoạt động xây dựng đối với các dự án đầu tư có các công trình xây dựng. Vì thế, Luật Xây dựng không (và không thể) bao gồm các nội dung quan trọng về lựa chọn đầu tư công như: Chiến lược, quy hoạch và kế hoạch phát triển kinh tế-xã hội gắn với kế hoạch đầu tư công; phân bổ nguồn lực đầu tư công; tổ chức quản lý quá trình đầu tư công.

- Luật Quản lý sử dụng tài sản nhà nước (năm 2008) quy định về chế độ quản lý,

sử dụng tài sản nhà nước tại cơ quan, tổ chức, bao gồm trụ sở làm việc và tài sản khác gắn liền với đất; quyền sử dụng đất đối với đất dùng để xây dựng trụ sở làm việc, cơ sở hoạt động sự nghiệp của cơ quan, tổ chức, đơn vị; máy móc, phương tiện vận tải, trang thiết bị làm việc và các tài sản khác do pháp luật quy định. Như vậy, tuy có đề cập đến một số nội dung nhỏ của đầu tư công (như quản lý, khái thác các công trình kết cấu hạ tầng kỹ thuật và xã hội của Nhà nước sau khi hoàn thành) nhưng nhìn chung phạm vi điều chỉnh của Luật này khác biệt rất lớn so với phạm vi điều chỉnh của Luật đầu tư công.

Hiện có khoảng 1.600 văn bản pháp luật liên quan đến đầu tư, đặc biệt là đầu tư công.Nhưng hiện chưa có văn bản chính thức nào quy định về khái niệm đầu tư công. Chưa có khái niệm thống nhất về đầu tư công nên chưa thống nhất về đối tượng điều chỉnh và hàng loạt văn bản dưới luật như các Nghị định của Chính phủ, các Thông tư hướng dẫn của các Bộ, ngành đã rơi vào tình trạng thiếu ổn định, không nhất quán về chính sách; nhiều vấn đề của đầu tư công còn bị bỏ ngỏ, chưa có hoặc chưa đủ các quy định pháp luật điều chỉnh; các quy định pháp luật còn thiếu rò ràng, chưa minh bạch; nhiều quy định pháp luật còn chồng chéo, mâu thuẫn và một số quy định pháp luật thiếu tính khả thi [7].

2.4.2. Cơ chế, phương pháp, cách thức lập kế hoạch đầu tư công

Những hạn chế cơ bản của công tác lập kế hoạch hiện nay là:

2.4.2.1. Về mặt tổng thể quy trình lập kế hoạch đầu tư công:

Sau Đổi mới, quy trình lập kế hoạch đầu tư công đã có những cải tiến để phù hợp hơn với nền kinh tế thị trường, có nghĩa là xuất phát từ nhu cầu thực sự của xã hội đối với các dự án đầu tư công. Giải pháp cơ bản cho vấn đề này là chuyển phương thức lập kế hoạch top down sang bottom up. Tuy nhiên, như đã phân tích ở trên quy trình lập kế hoạch đầu tư công ở Việt Nam chưa thực sự được gọi là quy trình “từ dưới lên”. Nó chưa phát huy được ưu thế tận dụng nguồn lực xã hội, thậm chí thể hiện khuyết điểm dàn trải và quản lý kém.

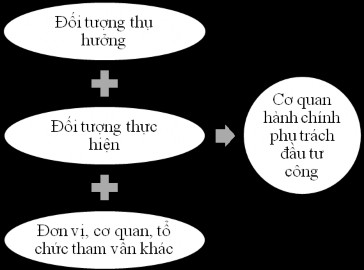

Theo lý thuyết, việc lập kế hoạch từ dưới địa phương, bộ ngành với sự tham gia của các đối tượng thụ hưởng, đối tượng thực hiện, và các cơ quan tổ chức tham vấn

khác sẽ giúp kế hoạch sát với tình hình thực tế hơn. Nhưng trong thực tế, ở Việt Nam, do kế hoạch không thực sự do “dân” bàn, “dân” lập, dân “triển khai”, mà mới chỉ dừng ở bước các cán bộ hành chính nhà nước cấp địa phương và bộ ngành thực hiện lập kế hoạch. Một số đơn vị có thể có sự tham gia của người dân, song chỉ ở mức tham vấn và mức độ ảnh hưởng ít.

Hình 2.6: Quy trình bottom up

Nguồn: Mô hình hóa của tác giả

Không những chưa phát huy được lợi thế của quy trình lập kế hoạch bottom up mà việc lập kế hoạch từ địa phương, bộ ngành còn tạo ra quan điểm cục bộ mang tính vùng, lãnh thổ, ngành. Đơn vị nào cũng mong muốn tối đa hóa lợi ích của đơn vị mình, và không quan tâm đến lợi ích chung tổng thể. Quy trình này dẫn đến sự phân bổ vốn dàn trải, và kém hiệu quả xét trên mặt tổng thể nền kinh tế.

Phân tích từng cơ chế cụ thể trong quy trình sẽ làm rò hơn ảnh hưởng tiêu cực của quá trình lập kế hoạch không hiệu quả đến đầu tư công không hiệu quả

2.4.2.2. Về từng bước cụ thể trong quy trình lập kế hoạch:

Phương pháp xây dựng kế hoạch, quy hoạch, chiến lược

Chiến lược, quy hoạch hay kế hoạch phát triển kinh tế xã hội đều được xây dựng dựa trên những căn cứ sau đây:

- Một là, căn cứ vào mục tiêu phát triển kinh tế xã hội.

- Hai là, căn cứ vào kết quả thực hiện thời kỳ trước, những việc làm được và chưa làm được, những công trình cũ chuyển tiếp, dở dang mà thời kỳ tới phải tiếp tục hoặc được xem xét lại.

- Ba là, căn cứ vào nguồn vốn có khả năng huy động trong thời kỳ kế hoạch. Căn cứ này dựa vào khả năng tài chính của đất nước, khả năng thu hút nguồn vốn từ bên ngoài thông qua việc thực hiện các cơ chế chính sách huy động các nguồn lực phát triển.

Từ ba căn cứ trên, xác định mục tiêu của chiến lược, quy hoạch, kế hoạch là đúng. Nhưng đó chỉ là theo lý thyết còn trên thực tế chưa thực hiện được yêu cầu đó. Sai lầm đó không phải xuất phát từ một mà nhiều nguyên nhân:

Một là, thiếu thứ tự ưu tiên chiến lược trong mỗi giai đoạn kế hoạch trung hạn do có quá nhiều mục tiêu, quá nhiều quy hoạch, chiến lược “con” vì thế nguồn lực vốn đã hạn hẹp lại bị sử dụng phân tán. Trong các văn bản chiến lược, quy hoạch và kế hoạch ghi rò định hướng đầu tư, chương trình đầu tư và cả một số dự án quan trọng nhất. Tuy nhiên, danh mục các dự án thường khá rộng, còn nặng về mong muốn chủ quan và nặng tính “bao cấp” nên khả năng thực hiện không cao. Yếu tố chính trị đã làm cho vùng nào, ngành nào cũng được phân bổ vốn đầu tư, tất cả các ngành, các vùng đều cần đầu tư và có tầm quan trọng như nhau.

Hai là, tuy lý thuyết là cần căn cứ vào khả năng huy động vốn để xác định mục tiêu, nhưng thực chất bước này hầu như không được thực hiện. Thiếu liên kết giữa chiến lược, kế hoạch có tính dài hạn và ngân sách (đang được lập ngắn hạn – hàng năm) dẫn đến hiệu lực thực thi kế hoạch rất yếu. Việc thiếu cấu trúc thể chế mang tính kết hợp để điều phối và quản lý chiến lược phát triển và ngân sách khiến khó có thể đảm bảo sự liên kết chặt chẽ và nhất quán giữa mục tiêu chính sách trong kế hoạch phát triển và dự toán ngân sách cũng như sự nhất quán trong việc ra các quyết định chính sách. Các nghiên cứu trong và ngoài nước đều chỉ ra rằng, kế hoạch phát triển chỉ có hiệu lực khi nó được sử dụng làm khung hướng dẫn cho việc xác định và phân bổ nguồn lực thiếu hụt và khả năng. Do đó, các kế hoạch phát triển cần được nhận thức là điểm bắt đầu của quy trình xây dựng ngân sách. Một

trong những giải pháp để tăng cường sự gắn bó chặt chẽ giữa Chiến lược, kế hoạch phát triển kinh tế - xã hội và ngân sách là xây dựng kế hoạch đầu tư công trung hạn. Ba là, trong việc xem xét đánh giá thực trạng đầu tư công, những dự án còn tồn lại, cần đầu tư thêm, bộ phận này chưa thực sự xem xét trên phương diện hiệu quả kinh tế để đánh giá các dự án đó có nên tiếp tục nhận thêm đầu tư hay nên chấm dứt. Chính việc này đã khiến Nhà nước duy trì tiếp tục những khoản đầu tư không

đáng có thậm chí phải hạn chế.

Cơ chế phân bổ nguồn vốn đầu tư từ ngân sách Nhà nước

Việt Nam là một nền kinh tế chuyển đổi vì vậy tính bao cấp chức năng vẫn còn tồn tại trong cơ chế hoạt động của Nhà nước.Việc phân bổ ngân sách không được dựa trên hiệu quả xã hội, mà đa phần phụ thuộc vào cơ chế xin cho, bao cấp.

Nguyên nhân của việc Chính phủ cứ thiên vị tập trung đầu tư cho những chương trình không thuộc phạm vi chức năng của Chính phủ là:

Thứ nhất, chưa thể xoá bỏ tư duy theo kiểu kế hoạch hoá tập trung, nhiều người vẫn chỉ quan tâm đến các yếu tố hình thức bên ngoài của dự án hơn là hiệu quả thực sự, rồi từ đó xác định một các chủ quan về chương trình.

Thứ hai, đội ngũ những công nhân viên chức Nhà nước thường có suy nghĩ phụ thuộc vào Nhà nước. Nếu Nhà nước có nhiều dự án để thực hiện, họ sẽ có nhiều việc để làm, cơ hộ để kiếm nhiều tiền hơn và thậm chí có cả những cơ hội để tham nhũng.

Phân cấp đầu tư là một giải pháp nhằm nâng cao hiệu quả đầu tư công, hướng tới việc gắn quyết định đầu tư công với việc tự cân đối ngân sách ở cấp địa phương. Tuy nhiên, trong thực tế, phân cấp đầu tư công vẫn chưa giải quyết được vấn đề cơ chế xin – cho.

Việc phân cấp đầu tư công được thực hiện mạnh mẽ ở Việt Nam kể từ năm 2000. Về nguyên tắc, phân cấp lựa chọn đầu tư công được thực hiện đồng bộ với phân cấp quản lý kinh tế - xã hội và tổ chức bộ máy hành chính các cấp từ Trung ương tới địa phương.

Ở cấp Trung ương, Quốc hội giữ vai trò quyết định phương án phân bổ ngân sách

trung ương cho từng bộ, ngành, và mức bổ sung ngân sách trung ương cho từng tỉnh, thành phố trực thuộc trung ương trên cơ sở văn bản trình của Chính phủ. Quốc hội quyết định các chương trình, dự án quốc gia, các công trình xây dựng cơ bản quan trọng đầu tư từ ngân sách nhà nước và điều chỉnh dự toán ngân sách nhà nước khi cần thiết.

Ở cấp địa phương, việc phân quyền trong quyết định dự án đầu tư và phân bổ kế hoạch đầu tư phát triển đã được thực hiện mạnh mẽ kể từ năm 1997. Trong giai đoạn 1997 - 2003, các địa phương được thẩm định và phê duyệt các dự án nhóm B và nhóm C; đối với các dự án nhóm A thì phải có sự cho phép của Thủ tướng Chính phủ. Từ năm 2006 tới nay, tất cả các dự án nhóm A, B, C đều thuộc thẩm quyền thẩm định và phê duyệt của địa phương (theo Nghị định số 16/2005/NĐ-CP, ngày 7/2/2005 của Chính phủ). Chính phủ chỉ phê duyệt các dự án trọng điểm quốc gia do Quốc hội quyết định chủ trương. [7]

Thông thường Chính phủ sẽ giao chỉ tiêu kế hoạch đầu tư phát triển (tổng mức đầu tư hàng năm, vốn đầu tư địa phương phải cân đối, vốn ngân sách trung ương cấp, danh mục dự án nhóm A). Dựa vào quyết định giao chỉ tiêu, các địa phương sẽ chủ động phân cấp quản lý vốn đầu tư từ ngân sách nhà nước cho cấp dưới.

Trên cơ sở phân cấp của Trung ương, các tỉnh và thành phố sẽ phân cấp quyết định đầu tư cho cấp huyện và xã trong một số lĩnh vực. UBND là cơ quan chịu trách nhiệm lập dự toán và phân bổ ngân sáchđịa phương cho đầu tư công. Căn cứ vào tờ trình của UBND, HĐND sẽ đưa ra quyết định.

Tùy từng địa phương, UBND tỉnh có thể phân cấp cho UBND huyện quyết định đầu tư các dự án có mức đầu tư từ 5 - 10 tỷ đồng và UBND xã quyết định đầu tư các dự án có mức đầu tư dưới 3 tỷ đồng.

Từ 2006 đến nay, phần lớn dự án đầu tư công đều được phân cấp cho ngành và địa phương - hệ quả là việc quyết định đầu tư công đã tách rời việc bố trí vốn. Hiện nay các ngành và địa phương quyết định về dự án đầu tư, nhưng nguồn vốn đều được ghi là “xin vốn từ ngân sách trung ương”. Không ít địa phương tận dụng các chuyến công du của lãnh đạo cấp cao tới địa phương để xin dự án - xin vốn. Hệ quả